移动支付市场展望:

2025年移动支付市场规模为1201亿美元,预计到2035年底将达到2万亿美元,在预测期(即2026-2035年)内复合年增长率为36.7%。2026年,移动支付行业规模预计为1641亿美元。

在智能手机、高速移动互联网的普及以及人们对便捷、非接触式和安全支付方式日益增长的需求的推动下,移动支付已成为传统现金和银行卡支付方式的主流替代方案。移动钱包、二维码、支持NFC的非接触式支付和应用内支付等多种技术构成了这一生态系统的核心。电子商务的兴起、非接触式交易以及嵌入其他应用程序的数字钱包(这些应用程序融合了支付、银行和生活方式服务)是推动移动支付发展的关键因素。此外,点对点转账、跨境移动支付和会员计划整合等创新功能正成为服务提供商吸引和留住用户的关键竞争优势。

安全支付方式的整合是推动市场发展的另一重要因素。2024年12月,VISA宣布收购实时人工智能(AI)支付保护技术开发商Featurespace,旨在提升其欺诈防护能力,并增强全球用户的安全性。持续的趋势包括与数字银行的整合、生物识别认证以及增强的防欺诈安全措施,这些因素共同促使消费者更频繁地使用移动支付解决方案进行线上线下交易。2023年11月,NatWest和IBM宣布合作,利用IBM的企业级AI平台watsonx ,集成生成式AI功能,从而增强NatWest的虚拟助手Cora。Cora+旨在为客户提供自然、个性化的复杂查询回复,并允许客户访问此前无法通过聊天服务获取的多个安全信息来源,旨在通过使交互更加直观和人性化,从而改善数字银行体验。随着市场主要参与者不断进行创新,以及各地区推行无现金计划和支持性监管框架,移动支付必将在全球商业和日常金融互动中变得更加不可或缺。

关键 移动支付 市场洞察摘要:

区域亮点:

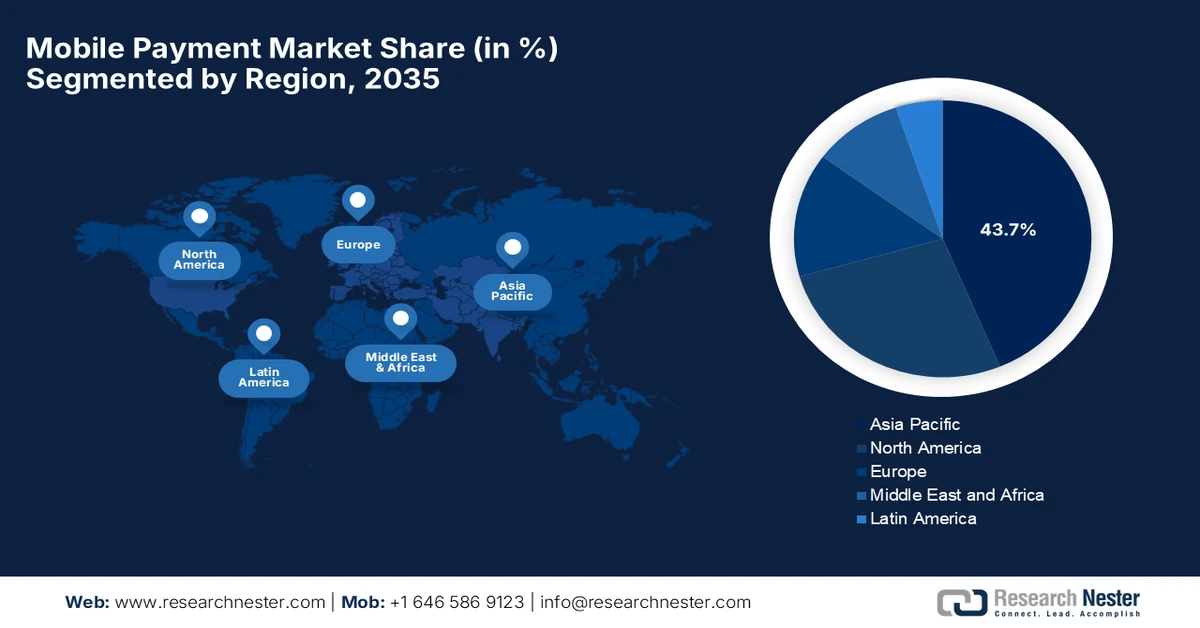

- 预计到 2035 年,亚太地区将在移动支付市场占据约 43.7% 的份额,这反映出该地区强大的区域领导地位,其形成得益于快速的数字化、智能手机普及率的提高、政府的支持性举措以及不断扩大的数字支付基础设施,而无现金交易的加速发展也强化了这一趋势。

- 预计在 2026 年至 2035 年期间,北美将占据相当大的市场份额,这得益于先进的银行系统、智能手机和互联网的高普及率,以及数字钱包和与忠诚度相关的支付解决方案的广泛采用,再加上有利的监管框架和消费者对便利性的偏好。

细分市场洞察:

- 预计到 2035 年,NFC 将在移动支付市场占据约 43.3% 的份额,这凸显了 NFC 在智能手机和终端上的主导地位,其安全快捷的交易得益于非接触式支付体验需求的激增。

- 预计到 2035 年,近距离支付将占据相当大的份额,因为随着智能手机使用量的增加和非接触式技术的日益普及,轻触支付和基于二维码的支付模式简化了日常购物,减少了对现金或银行卡的依赖。

主要增长趋势:

- 电子商务的增长

- 消费者对便利性的需求

主要挑战:

- 安全和隐私风险

- 技术和用户采纳问题

主要参与者: Apple Pay、Google Pay、Samsung Pay、PayPal Holdings Inc.、Visa Inc.、Mastercard Inc.、支付宝、微信支付、Amazon Pay、American Express Co.、Stripe, Inc.、Square, Inc.、Zelle、Venmo、Paytm、M-Pesa、Huawei Pay、KakaoPay Corp.、MoneyGram International Inc.、Fidelity National Information Services (FIS), Inc.。

全球 移动支付 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 1201亿美元

- 2026年市场规模: 1641亿美元

- 预计市场规模:到2035年将达到2万亿美元

- 增长预测:复合年增长率 36.7%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占43.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、韩国、英国

- 新兴国家:印度、巴西、印度尼西亚、墨西哥、越南

Last updated on : 28 January, 2026

移动支付市场——增长动力与挑战

增长驱动因素

- 电子商务蓬勃发展:消费者倾向于选择适合小屏幕操作、输入量少、支持一键支付或生物识别认证的支付方式。移动支付,例如数字钱包、UPI、二维码支付和应用内支付,无需重复输入银行卡信息,大大简化了支付流程。市场平台、外卖应用、网约车平台和订阅服务等都已将移动支付直接集成到其应用程序中,使用户支付更加便捷。印度品牌资产基金会(IBEF)在2025年8月发布的报告显示,印度电子商务行业2025财年的商品交易总额(GMV)约为140亿美元,同比增长12%。移动支付能够处理货币转换和本地支付偏好,简化数字内容、游戏、流媒体和跨境电商的购买流程。

- 消费者对便捷性的需求:据印度新闻信息局 (PIB) 数据显示,截至 2025 年 7 月,印度在快速支付领域位居全球领先地位,2025 年 6 月通过统一支付接口 (UPI) 处理了 183.9 亿笔交易,交易额达 24.03 万亿卢比。移动支付使用户能够随时随地付款,无论是在商店、网上还是进行点对点交易,都无需携带现金或实体卡。生物识别认证、已保存的凭证以及非接触式支付等功能大大减少了完成交易所需的时间和精力。城市化进程、繁忙的生活节奏以及零工经济的发展,都促使人们倾向于快速交易,尤其是在交通、餐饮和零售等小额、高频次的支付方面。便捷性驱动的行为加速了移动支付的普及,使其从一种替代支付方式转变为默认选择。

- 创新与新兴技术:新技术正使支付流程更快、更便捷、更经济。区块链和数字货币能够以相对较低的成本实现更快捷的全球交易,尤其是在那些只能使用传统银行方式的地区。先进的数据工具能够帮助检测欺诈、评估风险并提供更相关的服务,从而使支付更安全、更个性化。支付可通过联网设备自动完成。智能手表和健身手环等可穿戴设备也使人们无需使用手机即可支付,从而让日常交易更加快捷方便。

挑战

- 安全与隐私风险:随着移动支付使用量的激增,欺诈和身份盗窃案件的数量也成倍增长。网络钓鱼和恶意软件是其中两个显著的问题。此外,移动钱包存储着敏感的财务和个人信息,使其成为网络攻击的理想目标。这种缺乏透明度的用户数据收集和共享,在很多情况下也导致了用户信任度的下降。数据泄露、黑客攻击以及设备丢失或被盗是另外两个对市场安全构成挑战的因素。印度新闻信息局(PIB)在2025年10月发布的数据显示,印度的网络安全事件数量从2022年的102.9万起上升到2024年的226.8万起。遵守数据保护法律法规既复杂又昂贵,这给市场参与者的扩张和盈利带来了挑战。

- 技术和用户接受度问题:缺乏互操作性限制了移动支付市场的增长,因为移动支付平台并非在所有银行、设备或商户都能使用。网络连接不佳、对欺诈和滥用的担忧、高昂的设置成本和商户交易费用等因素也限制了市场扩张。设备兼容性是另一个缺点,因为老式按键手机或老款智能手机(主要在农村地区或老年人群体中使用)不支持此类应用程序。老年人或技术水平较低的用户在设置平台时也会遇到困难,从而降低了使用率。

移动支付市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

36.7% |

|

基准年市场规模(2025 年) |

1201亿美元 |

|

预测年份市场规模(2035 年) |

2万亿美元 |

|

区域范围 |

|

移动支付市场细分:

技术细分分析

近场通信(NFC)在技术领域占据最大份额,预计到2035年将占全球移动支付技术市场约43.3%的份额。NFC广泛应用于智能手机、支付终端和非接触式银行卡,实现了快速安全的交易,使其成为日常购物的热门选择。非接触式支付需求的不断增长进一步加速了NFC的普及。2025年5月,三星钱包推出了三星一触转账(Samsung Tap to Transfer)功能,成为首家与Visa合作并部署其一触即付(Tap To P2P)功能的厂商。NFC仍然是实现无缝移动支付的首选技术。强大的安全功能,例如加密,也有助于降低NFC的欺诈风险,使其备受大众青睐。

支付类型细分分析

预计到2035年,近场支付将在移动支付市场占据相当大的份额,因为这种支付方式快捷、简便,非常适合日常购物。用户只需在支付终端附近使用手机轻触支付或扫描二维码即可完成支付。由于无需携带现金或银行卡,近场支付更受消费者青睐,也被认为更安全卫生。智能手机和智能设备的日益普及推动了这一趋势。NFC和二维码等非接触式支付方式在商店中越来越常见。商家受益于更快捷的双向支付方式,从而提供更优质的客户体验。银行和支付公司通过系统集成和推出新产品,进一步推动了近场支付的增长。

行业垂直细分分析

预计在预测期内,零售和电子商务领域将占据显著的市场份额。这一增长主要得益于在线购物者数量的增加和智能手机使用量的提升。电子商务总体而言是全球蓬勃发展的行业之一。根据国际贸易管理局发布的《2024年电子商务规模及销售额预测》,到2026年底,全球B2B电子商务市场规模将达到36万亿美元,并在2027年以14.4%的复合年增长率增长。零售商和电商平台正在采用数字钱包和非接触式支付方式来提升客户体验。安全的支付技术正在增强消费者的信任。无论规模大小,零售商都在整合移动支付系统。与移动支付相关的优惠、返现和会员计划进一步促进了电子商务领域的移动支付使用。

我们对移动支付市场的深入分析涵盖以下几个方面:

部分 | 子段 |

付款方式 |

|

技术 |

|

支付方式 |

|

操作系统 |

|

行业垂直领域 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

移动支付市场——区域分析

亚太市场洞察

预计到2035年,亚太地区将以43.7%的市场份额占据主导地位,这主要得益于快速的数字化进程、智能手机普及率的不断提高以及各国政府和金融机构的大力支持。高速不间断的互联网接入和不断完善的基础设施进一步推动了亚太市场的增长。例如,根据印度新闻信息局(PIB)2025年7月的数据,统一支付接口(UPI)为印度85%的数字支付提供支持,日交易量超过6.4亿笔,领先于Visa。该地区人口众多,且正在迅速接受无现金支付方式。电子商务的蓬勃发展和数字钱包的广泛应用也为整个地区的市场增长提供了支撑。

印度的移动支付生态系统发展迅猛,主要得益于统一支付接口(UPI)平台和二维码的广泛应用,已成为数字交易的基石。从点对点支付到零售应用,实时支付功能一应俱全,交易量也因此大幅增长。印度的UPI系统服务于4.91亿个人用户和6500万商户,在一个平台上连接了675家银行。移动钱包和应用程序已从城市中心扩展到二三线城市,线上和线下渠道的普及率都在稳步上升。地方政府和监管机构积极推广数字支付。此外,废钞令、无现金消费习惯的转变以及对UPI的大力支持,都促使印度成为全球最具活力的移动支付市场之一。

中国拥有全球最先进的移动支付市场之一,数字钱包已广泛应用于日常生活。支付宝和微信支付占据市场主导地位,为大量用户处理线上线下支付。支付方式与社交媒体、即时通讯、网约车和外卖应用的便捷整合推动了市场增长,降低了人们对现金和银行卡的依赖。据中华人民共和国国务院统计,截至2025年2月,中国银联和网联结算的跨境交易总量增长124.54%,交易总额增长90.49%。

北美市场洞察

预计北美移动支付市场在预测期内将占据相当大的份额。智能手机普及率的提高和互联网的广泛应用对这一增长起到了积极作用。此外,Apple Pay、Google Pay 和 PayPal 等数字钱包的快速普及,以及有利的监管框架、先进的银行和卡片基础设施,以及移动支付与会员忠诚度计划的整合,都在推动市场增长。2024 年 4 月,Visa 推出了 Visa Web3 忠诚度互动解决方案,旨在帮助品牌更好地与新一代客户互动。该地区大型全球企业的存在以及消费者对便捷性的强烈偏好,也显著推动了市场的发展。

随着越来越多的人选择数字化和非接触式支付方式,美国移动支付市场正在蓬勃发展。据美联储统计,2022年美国移动支付使用率从2013年的10%增长至74%,此外,数字钱包的使用率也增长了38%。电子商务和移动购物的持续增长进一步提升了人们对移动支付的依赖。多家零售商正在升级其结账系统,以支持非接触式交易,从而使支付更加快捷方便。生物识别验证等安全措施的改进有助于增强用户信任,而零售商和服务提供商也在不断采用移动支付来提高结账效率和客户体验。

2022 年按支付方式划分的平均每月使用量(参与者人数 - 2,005)

付款方式 | 平均每月使用量 |

银行的手机应用程序 | 11.4 |

其他移动应用 | 7.8 |

数字钱包 | 7.6 |

电子支付(支票账户) | 6.8 |

查看 | 3.5 |

资料来源:美联储

随着越来越多的人选择非现金支付方式,加拿大移动支付市场正在蓬勃发展。非接触式支付在商店、公共交通和各种服务场所都非常普遍。网上购物和数字服务的兴起,更使移动支付的重要性日益凸显。民众信赖银行支持的支付应用程序,这促使更多人使用它们。强大的安全功能,包括防欺诈保护和便捷的验证方式,让人们在使用移动支付时倍感安心。此外,奖励计划、积分奖励和更快捷的结账方式等因素也在推动移动支付的普及。总而言之,移动支付正逐渐成为加拿大人日常生活的一部分。

欧洲市场洞察

预计到2035年底,欧洲移动支付市场将呈现缓慢但稳定的增长。随着消费者和企业越来越倾向于在日常生活中使用非接触式和数字支付方式,该市场正在蓬勃发展。数字钱包、二维码支付和手机银行应用程序因其快捷便利而日益普及。电子商务和跨境购物的扩张也增加了对能够在不同国家和系统间顺畅运行的支付解决方案的需求。此外,生物识别认证等安全技术的进步也增强了用户的信心。零售商对移动支付的接受以及银行、金融科技公司和商家之间的合作,进一步推动了数字支付的普及。

欧洲实体销售点支付方式的变化(2016-2024 年)

付款方式 | 交易份额(2016 年) | 占总价值的份额(2016 年) | 交易份额(2024 年) | 占总价值的份额(2024 年) |

现金 | 79% | 54% | 52% | 39% |

银行卡支付 | 19% | 39% | 39% | 45% |

移动支付 | 小于1% | 小于1% | 6% | 7% |

数据来源:data.europa.eu

英国移动支付市场在过去几年经历了快速变革。据英国金融协会(UK Finance)发布的《2024年报告》显示,到2024年,超过半数的英国成年人(57%)将使用Apple Pay和Google Pay等移动钱包进行非接触式或在线购物,这一比例较2023年的约42%大幅增长。报告还指出,现金支付占总支付额的比例首次降至10%以下,凸显了英国金融向数字化转型的趋势。智能手机的高普及率、消费者对数字银行的接受度,以及英国先进的金融科技生态系统和有利的监管环境,都促使传统银行和新兴银行在移动支付领域不断创新。

荷兰移动支付市场的数字交易用户受益于互联网和智能手机的高普及率,这使得数字交易便捷易用。国际贸易管理局在2024年9月指出,荷兰支付解决方案iDEAL占据了该国在线购物市场70%的份额,而信用卡仅占8%。电子商务和移动商务的持续增长,以及零售商对流畅结账体验的重视,都在加速移动支付的使用,同时,健全的监管框架也发挥着重要作用。此外,消费者对便捷性和速度的偏好不断变化,加上银行和第三方服务提供商提供的金融科技创新支持,也持续推动着移动支付的普及。

移动支付市场主要参与者:

- Apple Pay(美国)

- Google Pay(美国)

- 三星支付(韩国)

- PayPal Holdings Inc.(美国)

- Visa公司(美国)

- 万事达卡公司(美国)

- 支付宝(中国)

- 微信支付(中国)

- 亚马逊支付(美国)

- 美国运通公司(美国)

- Stripe公司(美国)

- Square公司(美国)

- Zelle(美国)

- Venmo(美国)

- Paytm(印度)

- M-Pesa(英国)

- 华为支付(中国)

- KakaoPay公司(韩国)

- MoneyGram International Inc.(美国)

- 富达国民信息服务公司(FIS)(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Google Pay:它是谷歌的移动钱包和非接触式支付平台,主要通过安卓设备支持应用内、线上和线下交易。该服务源于 Android Pay 和 Google Wallet 的整合,目前已覆盖 100 多个国家/地区,在印度 UPI 生态系统等市场拥有极高的普及率。谷歌持续创新,在其 Google Wallet 生态系统中推出联名 UPI 信用卡和更广泛的财务管理功能等金融工具。其收入主要来自母公司 Alphabet 的广告和服务变现,与支付使用量挂钩,但 Google Pay 的具体独立收入数据并未公开。

- Apple Pay:是苹果公司推出的移动钱包服务,集成于苹果生态系统的各个平台,包括 iPhone、Apple Watch 和 iPad。通过这项服务,用户可以使用苹果设备轻松完成非接触式 NFC 支付、个人转账和在线购物。Apple Pay 高度重视用户隐私和安全,交易通过 Face ID 和 Touch ID 认证进行保护。在全球范围内,Apple Pay 已成功阻止了超过 10 亿美元的潜在欺诈。此外,通过 Apple Pay 进行的购物还为全球商户带来了超过 1000 亿美元的额外销售额。这一数字超过了 2025 年 11 月至 12 月假日季的消费者总支出,凸显了 Apple Pay 在全球数字支付领域日益重要的地位。

- 三星支付:由三星电子开发,是一个移动支付平台,在部分市场支持NFC和MST技术,旨在扩大商户接受范围。它可在三星设备上使用,并与三星钱包绑定。虽然三星通常不披露独立的支付业务收入,但其优势在于设备集成以及与全球各大银行的合作。近期,三星在生物识别认证方面的创新以及与银行开展的跨境支付试点项目,都旨在降低转账成本并提高支付速度。

- 亚马逊支付 (Amazon Pay)是亚马逊推出的一项数字支付服务,支持在亚马逊平台内以及第三方网站上进行在线支付。该服务允许客户使用其亚马逊账户轻松完成一键购买并安全完成交易。亚马逊支付的全球商户网络持续扩展,使企业更容易接受数字支付。亚马逊支付在 2025 年 10 月表示,印度已有超过 1.1 亿用户使用亚马逊支付统一支付接口 (UPI),其中 75% 的用户来自二三线城市。

- PayPal Holdings, Inc.:PayPal是全球历史最悠久的数字支付公司之一。2024年第四季度,其净收入增长4%至84亿美元,主要得益于客户活跃度提升和支付服务使用率提高。2025年第三季度,净收入进一步增长7%至84亿美元。同期,公司产生20亿美元的经营现金流和17亿美元的自由现金流。此外,公司还通过新的合作关系拓展业务,包括与OpenAI合作进行支付集成。

以下是全球市场主要参与者的名单:

移动支付市场的主要参与者正通过技术升级、建立合作伙伴关系以及拓展新区域来扩大规模。他们不断添加新功能,使交易更快、更安全、更便捷,同时也在改进欺诈防范和数据保护措施。他们加强与银行、第三方机构和金融科技公司的合作与联盟,以触达更多客户并扩大支付方式的普及范围。与此同时,他们还加大对移动钱包、非接触式支付和数字系统的投资,以处理更多交易并满足全球日益增长的需求。

移动支付市场企业格局:

最新发展

- 2025年1月, MobiKwik与印度储备银行和Yes Bank合作推出了电子卢比(e-rupee),这是印度央行数字货币的完整版本。MobiKwik是印度首个全面推出e-rupee钱包的数字钱包,面向其安卓用户开放。

- 2024年8月, Windcave与支付宝+合作,使澳大利亚和新西兰超过10,000家商户能够接受多种国际移动钱包支付方式。通过此次合作,来自支付宝(中国)、支付宝香港、GCash(菲律宾)、Kakao Pay和Naver Pay(韩国)、Touch 'n Go eWallet(马来西亚)等15家支付宝+合作电子钱包的用户,只需在Windcave终端扫描带有支付宝+标识的二维码,即可使用当地货币进行支付,享受快捷、安全、流畅的结账体验。

- 2023 年 2 月, Mobily与爱立信合作,在沙特阿拉伯王国推出移动支付服务,旨在为用户提供安全便捷的个性化金融服务,包括转账、非接触式支付、数字卡支付、现金返还、手机充值、账单支付、国际汇款等。

- Report ID: 8366

- Published Date: Jan 28, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。