膜性肾病市场展望:

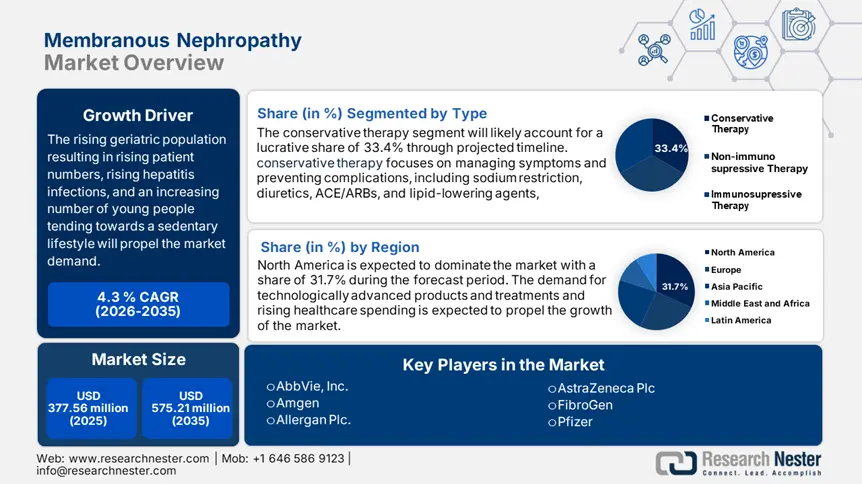

2025年,膜性肾病市场规模为3.7756亿美元,预计到2035年将达到5.7521亿美元,预测期内(即2026-2035年)的复合年增长率约为4.3%。2026年,膜性肾病的行业规模估计为3.9217亿美元。

膜性肾病市场呈现出稳步扩张的模式,这建立在人口统计学和临床模式的结合之上。全球慢性肾病患病率的不断上升以及人口老龄化是市场扩张的主要动力。例如,美国国家医学图书馆 (National Library of Medicine) 2022 年 3 月的最新消息指出,超过 8 亿人(占全球人口的 10% 以上)患有慢性肾病。此外,世界卫生组织 (WHO) 于 2024 年 10 月发布报告称,全球 60 岁以上人口将从 2020 年的 10 亿增加到 14 亿。此外,预计到 2050 年,60 岁及以上人口将增至 21 亿,80 岁及以上人口预计将增加三倍,达到 4.26 亿。

此外,诊断技术的进步,例如血清学检测和肾活检技术的进步,使得疾病诊断更早、更精准,从而扩大了接受治疗的患者群体。例如,2024年9月,ProKidney Corp.宣布对其利帕伦塞尔(rilparencel)的3期临床试验项目进行战略更新,该药物是一项在研疗法,可能有助于2型糖尿病和晚期慢性肾病(CKD)患者维持肾功能。此外,以靶向免疫抑制药物和新型生物制剂的引入为代表的治疗模式创新,满足了新的未满足医疗需求,并提高了患者的预后质量。这种治疗进展,加上肾病专家和初级保健提供者日益增强的认知,推动了治疗方案的采用,并推动了市场增长。

关键 膜性肾病 市场洞察摘要:

区域亮点:

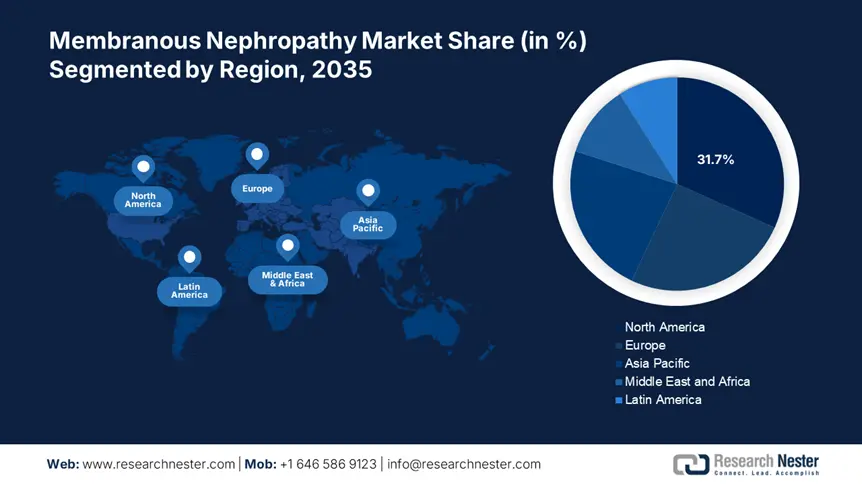

- 北美占据膜性肾病市场的31.7%,这得益于其完善的医疗基础设施、支持性的报销政策以及不断扩大的保险覆盖率,并将推动该地区到2035年实现显著增长。

- 受可支配收入增加、慢性肾病意识增强以及基础设施升级的推动,亚太地区的膜性肾病市场有望在2035年实现最快增长。

细分市场洞察:

- 预计到 2035 年,保守疗法细分市场将占据超过 33.4% 的市场份额,这得益于保守疗法的安全性和可及性。

主要增长趋势:

- 新型治疗药物的开发

- 新兴经济体医疗保健支出不断增长

主要挑战:

- 治疗的复杂性和副作用

- 缺乏生物标志物和病情进展

- 主要参与者:Allergan Plc.、Amgen Inc.、AstraZeneca Plc、Hoffmann-La Roche Ltd、FibroGen、Pfizer Inc. 等。

全球 膜性肾病 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:3.7756 亿美元

- 2026 年市场规模:3.9217 亿美元

- 预计市场规模:2035 年将达到 5.7521 亿美元

- 增长预测:4.3% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 31.7%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、英国、法国、日本

- 新兴国家:中国、印度、巴西、墨西哥、俄罗斯

Last updated on : 28 August, 2025

膜性肾病市场的增长动力和挑战:

增长动力

- 新型治疗药物的开发:新型治疗药物的不断创新仍然是膜性肾病市场的主要驱动力。特别是,近期靶向免疫疗法(例如利妥昔单抗)的出现,以及对钙调神经磷酸酶抑制剂和B细胞耗竭药物等新型生物制剂的研究,为临床医生提供了更多治疗选择。例如,2025年2月,Brentuximab vedotin(Adcetris,Seagen Inc.,辉瑞子公司)获得美国食品药品监督管理局(FDA)批准,该药物与来那度胺和利妥昔单抗产品联合用于治疗复发或难治性大B细胞淋巴瘤 (LBCL) 的成年患者。

- 新兴经济体医疗保健支出不断增长:新兴经济体的增长趋势促进了医疗保健设施和基础设施的建设,这些设施和基础设施可能会扩展并实现专科护理,包括肾脏病专科护理。例如,截至2024年10月,印度2021-2022年的总医疗支出为104489亿卢比,占GDP的3.83%,人均支出为762亿美元。政府医疗保健支出大幅增长至50157亿美元,占THE的48%和GDP的1.84%,约占政府总支出的6.12%。更高的医疗可及性以及对肾脏健康的认知和意识的提高推动了市场扩张。

挑战

- 治疗的复杂性和副作用:膜性肾病市场面临的一大挑战是治疗的副作用。尽管钙调神经磷酸酶抑制剂和利妥昔单抗等免疫抑制疗法可能有益,但由于存在感染、肾毒性和癌症的风险,患者仍需密切监测。此外,延长治疗时间和患者反应的差异性也带来了更高的管理挑战。此外,由于这些疗法本身的毒性,患有合并症且更容易出现问题的患者可能无法接受这些疗法。因此,开发毒性更低、更有针对性的疗法和个性化治疗方法对于满足尚未满足的医疗需求至关重要。

- 缺乏生物标志物和疾病进展:膜性肾病市场持续存在的挑战是,尽管PLA2R抗体水平有助于监测和诊断,但它们并不总是与患者的预后相关。因此,医生难以调整治疗方案并准确预测疾病进展。此外,由于缺乏预测性生物标志物,医生不得不使用侵入性肾活检来监测疾病活动,导致治疗方案不理想,延误了干预措施的及时实施,并阻碍了个性化医疗策略的应用。

膜性肾病市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.3% |

|

基准年市场规模(2025年) |

3.7756亿美元 |

|

预测年度市场规模(2035 年) |

5.7521亿美元 |

|

区域范围 |

|

膜性肾病市场细分:

类型(保守疗法、非免疫抑制疗法、免疫抑制疗法)

到2035年,保守疗法有望占据膜性肾病市场33.4%以上的份额。由于其靶向作用于缓和风险因素并阻止疾病进展,且避免了免疫抑制药物的严重副作用,因此更受青睐。此外,在无法获得晚期治疗的情况下,保守疗法仍然是首选。例如,在2025年2月,Vantive在被凯雷基金收购后推出了一项新的独立重要器官治疗方案。Vantive凭借其70年的肾脏护理创新历史,致力于延长患者生命并提升治疗可能性。因此,由于治疗的特异性和安全性更高,这些疗法得以大规模推广。

材料类型(尿液检查(尿液分析)、血液检查、肾小球滤过率检查、抗核抗体检查)

预计尿液检测领域将在预测期内主导膜性肾病市场,因为它是一种非侵入性检测,且临床应用已得到充分证实。例如,加州大学旧金山分校研究人员的一项新研究报告称,2020年3月,尿液检测可以识别和预测肾移植中的急性排斥反应,为早期发现和治疗打开了大门。此外,一项对601份尿液样本的试验显示,尿液检测在评估移植后排斥风险方面的准确率超过95%。此外,尿液检测可重复、成本低廉,易于成为日常临床护理和患者随访的标准组成部分。

我们对全球膜性肾病市场的深入分析包括以下几个部分:

产品类型 |

|

类型 |

|

材料类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

膜性肾病市场区域分析:

北美市场统计数据

预计到2035年,北美膜性肾病市场的收入份额将达到约31.7%。该地区拥有完善的医疗基础设施,并拥有完善的报销政策和保险结构。例如,截至2024年12月,美国医疗保健支出总额达4.9万亿美元,2023年增长7.5%,高于2022年的4.6%。2023年,美国拥有保险的人口比例达到92.5%,私人医疗保险参保率连续第二年高位增长,私人医疗保险和联邦医疗保险支出的增幅均高于2022年。

在美国,由于制药行业研发成本高昂,且慢性肾病普遍存在,膜性肾病市场有望迎来丰厚的增长机会。例如,诺和诺德2023年年报披露,其首个源自RNA干扰的疗法Rivfloza已在美国获得批准。此外,医疗机构的可及性提高,以及人们对肾脏健康的认知度和意识的增强,将推动市场扩张,因为确诊和治疗的患者数量将会增加。

加拿大膜性肾病市场正呈指数级增长,这得益于加拿大医疗保健体系对临床指南和循证实践的重视,这些实践确保了正确的治疗方案的应用。例如,阿斯利康于2025年1月宣布在加拿大进行投资,目标是到2030年实现总收入达到800亿美元,并向患者提供20种新药。该公司已于2023年投资超过1.611亿美元用于研发,旨在开展超过210项针对新药和新适应症的全球临床研究。

亚太市场分析

亚太地区膜性肾病市场有望在预期时间内实现最快增长。可支配收入的增加使得靶向免疫疗法等新型治疗手段更加经济实惠,从而推动市场增长。该地区对慢性肾病认知度的提升以及训练有素的肾病专科医生的培养也促进了市场的增长趋势。随着基础设施的升级,以及越来越多的中产阶级能够负担得起高端医疗服务,市场将迎来巨大的增长。

印度膜性肾病市场正经历着惊人的增长,其背后最强大的推动力是医疗服务的日益普及和可负担性。主要参与者正在开发新的治疗产品,例如靶向免疫疗法和新型生物制剂,以满足尚未满足的医疗需求。例如,2024年1月,乐天医疗公司 (Rakuten Medical, Inc.) 利用其专有的 Alluminox 平台宣布,印度首例患者已接受其关键性3期临床试验(ASP-1929-301 研究/ClinicalTrials.gov 标识符:NCT03769506,CTRI 编号:CTRI/2023/05/052728)的治疗,该试验采用 ASP-1929 进行 Alluminox 治疗(光免疫疗法)。

中国膜性肾病市场的主要驱动力在于先进诊断技术的普及,例如更完善的肾活检设施以及更便捷的血清学检测(例如PLA2R抗体检测)。例如,2025年1月,Poxel宣布在中国获得专利,保护imeglimin用于治疗肾功能不全的2型糖尿病患者。此外,人们对肾脏健康的日益关注,正在推动疾病的早期诊断,并扩大确诊患者群体。因此,预计未来几年,该市场将迎来惊人的增长。

膜性肾病市场主要参与者:

- 艾伯维公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 艾尔建公司

- 安进公司

- 阿斯利康公司

- 霍夫曼-罗氏公司

- FibroGen,

- 辉瑞公司

膜性肾病市场竞争激烈,各公司纷纷投资诊断产品,例如先进的血清学检测和肾活检技术,以期实现更早的疾病诊断和监测。例如,2024年8月,北欧化工生物科学公司(Borealis Biosciences)从诺华公司及其创始投资者Versant Ventures处获得了1.5亿美元的A轮融资,一鸣惊人。这笔资金将用于战略研究合作,帮助该公司开发针对肾脏问题的新型解决方案。随着各公司努力拓展产品线并巩固其在这一治疗领域的地位,战略联盟正在重塑竞争格局。

以下是一些关键球员的名单:

最新发展

- 2024 年 10 月, Vertex Pharmaceuticals Incorporated在美国肾脏学会 (ASN) 肾脏周大会上提供了肾脏疾病的最新信息,包括 APOL1 介导的肾脏疾病 (AMKD)、原发性膜性肾病 (pMN) 和 IgA 肾病 (IgAN)。

- 2024年5月,人类免疫学生物科学公司(HI-Bio)与Biogen公司宣布达成最终协议。根据协议,Biogen将以11.5亿美元收购HI-Bio。

- Report ID: 7369

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。