磁力轴承市场展望:

2025年,磁力轴承市场规模为27亿美元,预计到2035年将超过42.7亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过4.7%。预计2026年,磁力轴承的行业规模将达到28.1亿美元。

磁力轴承能够支持高转速,因此适用于石油天然气、发电和航空航天等行业。其非物理接触运行特性减少了磨损,使机械能够以更高的速度运行,并提高可靠性和使用寿命。JTEKT株式会社开发的先进轴承评估测试机,就体现了对磁力轴承高速机械日益增长的需求。2024年11月,JTEKT株式会社开发了一款先进的轴承测试机,该测试机采用磁力轴承,实现了高达每分钟45,000转的超高转速。该技术可实现无摩擦运行,减少磨损并提高可靠性,使其成为电动汽车驱动系统等高速应用的理想选择。

磁悬浮技术的不断创新提升了磁悬浮轴承的性能和可靠性。例如,2024年12月,中国研发了一款采用磁悬浮技术的高速列车,最高时速可达621英里(约994公里)。该项目利用磁悬浮技术最大限度地减少摩擦,提供前所未有的行驶速度,超越传统列车甚至某些飞机。该系统集成了先进的控制算法和传感器技术,可实现精确控制和实时监控,确保高速下的稳定性和效率。

关键 磁力轴承 市场洞察摘要:

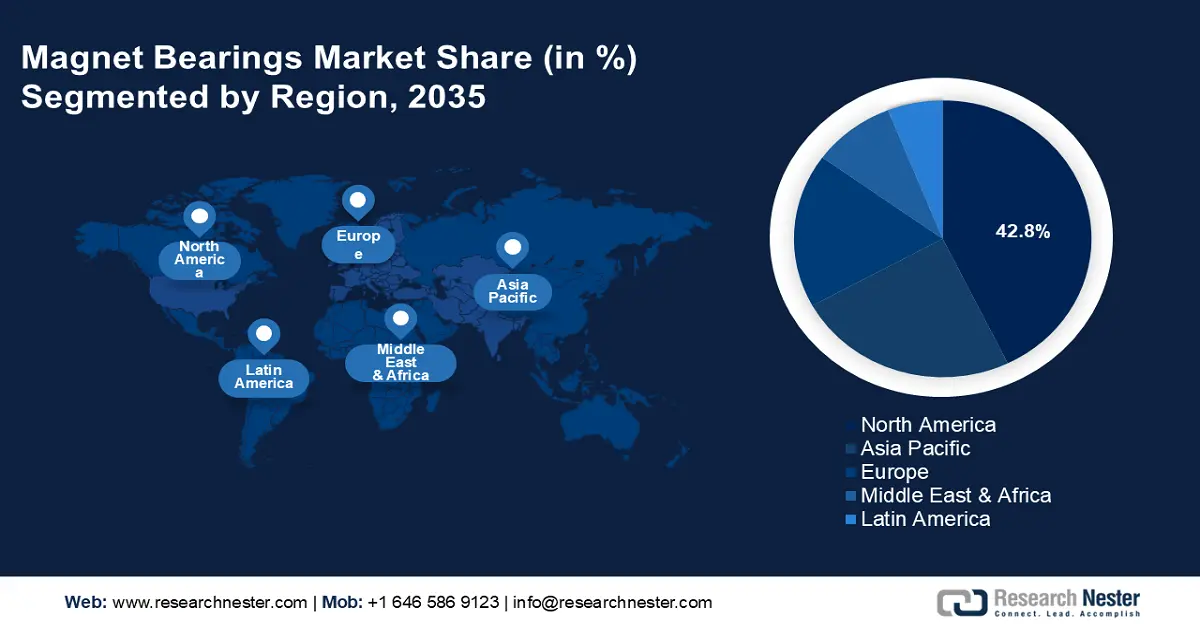

区域亮点:

- 北美占据磁力轴承市场42.8%的份额,这得益于对节能机械的需求以及政府推动创新的举措,确保了2026年至2035年期间的显著增长。

- 预计亚太地区磁力轴承市场将在2026年至2035年期间经历最快的增长,这得益于工业自动化以及对可再生能源和高速铁路网络的投资。

细分市场洞察:

- 预计在 2026 年至 2035 年期间,主动磁力轴承 (AMB) 细分市场将占据 46.40% 的市场份额,这得益于 AMB 卓越的精度、效率和实时控制能力。

关键增长趋势:

- 工业领域自动化程度不断提高

- 注重能源效率和可持续性

主要挑战:

- 初始成本高,安装复杂

- 依赖持续供电

- 主要参与者:Calnetix Technologies、SKF AB、西门子股份公司、佛山创世纪、Synchrony、Celeroton AG。

全球 磁力轴承 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:27 亿美元

- 2026 年市场规模:28.1 亿美元

- 预计市场规模:2035 年将达到 42.7 亿美元

- 增长预测:4.7% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 42.8%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、日本、韩国、台湾

Last updated on : 28 August, 2025

磁力轴承市场的增长动力和挑战:

增长动力

- 工业领域自动化程度不断提升:工业自动化趋势和工业 4.0 计划的实施,增加了对精密可控轴承系统的需求。磁力轴承凭借其精确的控制和定位能力,在制造业、航空航天业和运输业的自动化系统中发挥着至关重要的作用。将磁力轴承集成到自动化流程中,可以提高效率、降低维护需求,并支持智能工厂的发展。

- 注重能源效率和可持续性:随着降低能耗和最大程度减少环境影响的日益重要,各行各业纷纷转向磁力轴承,以利用其节能特性。对能源效率和可持续性的关注也推动了投资。例如,2023年11月,芬兰清洁技术公司SpinDrive获得410万美元融资,用于推进其主动磁力轴承系统。这些无摩擦轴承无需使用油基润滑剂,并显著降低了维护需求,从而减少了工业能源浪费和污染,符合全球可持续发展目标。通过消除摩擦,磁力轴承可以减少能量损失,并有助于实现更可持续的运营。

挑战

- 初始成本高且安装复杂:磁力轴承需要先进的电磁铁、控制系统和备用电源解决方案,因此其成本远高于传统的滚珠或滚柱轴承。采购、安装和维护所需的高额初始投资通常会限制其应用,尤其是在中小型企业中。此外,将磁力轴承集成到现有工业系统中非常复杂,需要熟练的劳动力和专业知识,这会增加时间和成本。

- 依赖持续供电:与传统机械轴承不同,磁力轴承需要持续供电来维持悬浮和运行稳定性。任何电源中断都可能导致系统故障或需要昂贵的备用电源解决方案,从而增加运行风险。这种依赖性往往会降低此类轴承对在偏远或电网不稳定的环境中运行的行业(这些环境中的电力稳定性至关重要)的吸引力。

磁力轴承市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.7% |

|

基准年市场规模(2025年) |

27亿美元 |

|

预测年度市场规模(2035 年) |

42.7亿美元 |

|

区域范围 |

|

磁力轴承市场细分:

类型(主动磁力轴承、被动磁力轴承、混合磁力轴承)

主动磁力轴承 (AMB) 凭借其卓越的精度、效率和实时控制能力,预计到 2035 年底将占据磁力轴承市场约 46.4% 的份额。发电、石油天然气和航空航天等行业越来越多地采用主动磁力轴承,因为它们能够高速运行,且磨损和维护需求极低。数字控制系统和基于物联网的监控技术的进步增强了主动磁力轴承的稳定性和响应能力,使其成为预测性维护策略的理想选择。此外,全球对能源效率和可持续工业解决方案的关注,也推动了可再生能源和高性能旋转机械应用对主动磁力轴承的需求。

最终用途(电力、石油天然气、石化产品)

预计到2035年,磁力轴承市场在电力领域将占据显著份额,这得益于发电厂对高效、低维护旋转设备的需求。燃气、蒸汽和可再生能源涡轮机越来越依赖磁力轴承来减少能量损失、提高可靠性并延长使用寿命。向清洁能源和碳减排计划的转变正推动此类轴承在风力发电和水力发电中的应用。

我们对全球磁力轴承市场的深入分析包括以下几个部分:

类型 |

|

最终用途 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

磁力轴承市场区域分析:

北美市场分析

预计到2035年,北美磁力轴承市场的收入份额将超过42.8%,这得益于航空航天、发电和制造等行业对节能高速旋转机械的需求不断增长。工业4.0和智能制造的进步正在推动磁力轴承的应用,因为磁力轴承能够实现实时监控和预测性维护。此外,政府支持工业创新和能源效率的举措也推动了对磁力轴承的需求。

由于先进航空航天推进系统和高效工业冷却应用中磁力轴承的应用日益广泛,美国磁力轴承市场正在不断扩大。促进可持续发展和减少碳足迹的联邦能源政策正在推动对无摩擦、免维护解决方案的需求。例如,美国能源部计划于 2024 年 1 月在萨凡纳河场址 (SRS) 用现代化的水冷变流量磁力轴承冷水机组取代传统冷水机组,这凸显了美国磁力轴承的增长。该项目旨在降低电力消耗,并与美国能源部的能源优化目标相一致,反映了在工业应用中采用节能技术的更广泛趋势。此外,美国大学和行业领袖之间的研究合作正在加速磁力轴承系统的技术进步。

加拿大磁力轴承市场正在快速增长,这得益于对清洁能源和水力发电的投资不断增加,而无摩擦轴承系统可以提高这些领域的效率。加拿大致力于减少工业排放,这使得磁力轴承在暖通空调和可持续制造应用中的应用日益广泛。政府支持的创新项目正在支持航空航天和高速铁路项目先进轴承技术的研究。此外,加拿大不断扩张的油砂行业正在整合磁力轴承,以提高设备可靠性并降低恶劣环境下的维护成本。

亚太市场分析

预计亚太地区磁力轴承市场将在2026年至2035年间以最快的速度增长,这得益于工业自动化的快速发展以及高速铁路网络的日益普及,尤其是在中国和日本。随着各国政府和各行各业对能源效率的重视,对风能和水力发电等可再生能源的投资不断增加,推动了对无摩擦轴承系统的需求。此外,精密制造的兴起也加速了磁力轴承在高性能机械中的应用。

得益于中国在“中国制造2025”战略下大力推进先进工业自动化和智能制造,中国磁力轴承市场正在快速增长。高速磁悬浮列车和新一代地铁系统的快速发展,推动了对无摩擦、高效轴承解决方案的需求。此外,航空航天技术和节能冷却系统投资的增加,也加速了各行各业的采用。

韩国磁力轴承市场正因该国对半导体制造业的投资而蓬勃发展,超精密、无摩擦轴承可提升设备效率。包括KSTAR项目在内的下一代核聚变研究的扩展也推动了对先进轴承技术的需求。此外,韩国对氢能和燃料系统的关注也加速了磁力轴承在清洁能源应用中的普及。

磁力轴承市场主要参与者:

- 斯凯孚公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Calnetix技术公司

- 西门子股份公司

- 梅科斯股份公司

- 佛山创世纪

- 同步

- Celeroton 股份公司

- 沃基夏轴承公司

磁力轴承市场的领先公司以其在高性能轴承解决方案方面的创新而闻名。这些顶尖公司专注于为发电、航空航天和工业自动化等行业提供节能无摩擦轴承系统。他们专注于先进的数字控制系统、预测性维护和可持续工程,这使其在市场上拥有竞争优势。以下是磁力轴承市场的一些领先企业:

最新发展

- 2023年11月,斯凯孚收购了2C Composites ,这是一家专注于高性能纤维复合材料的德国公司。此次收购确保斯凯孚拥有稳定的先进复合材料供应,以改进其磁力轴承。

- 2023年5月,斯凯孚与卧龙电气集团扩大了在磁力轴承和高速悬浮电机市场的业务。斯凯孚在摩洛哥丹吉尔开设了一家新工厂,生产磁力轴承,两家公司正在合作开发高速电机和驱动产品。斯凯孚投资496万美元扩大运营,以满足涡轮机械、氢气液化和无油工业压缩机领域对磁力轴承日益增长的需求。

- Report ID: 7464

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。