物流机器人市场展望:

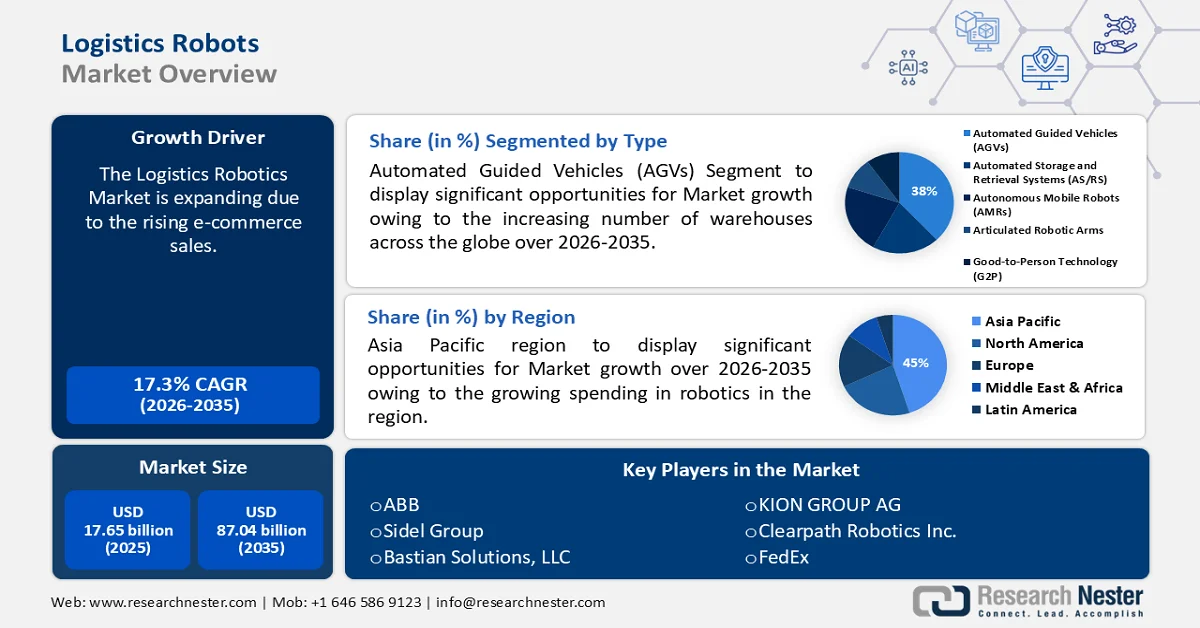

2025年,物流机器人市场规模超过176.5亿美元,预计到2035年将超过870.4亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过17.3%。预计到2026年,物流机器人的行业规模将达到204亿美元。

人们认为,电子商务销售额的增长正在推动这一市场的扩张。在线订单的激增已经趋于平稳;因此,国内外的电子商务公司纷纷采用物流机器人等尖端技术,以构建高效的物流和供应链。

据国际贸易管理局统计,过去十年,全球B2B电子商务销售额逐年增长,预计到2026年市场规模将达到36万亿美元。

关键 物流机器人 市场洞察摘要:

区域亮点:

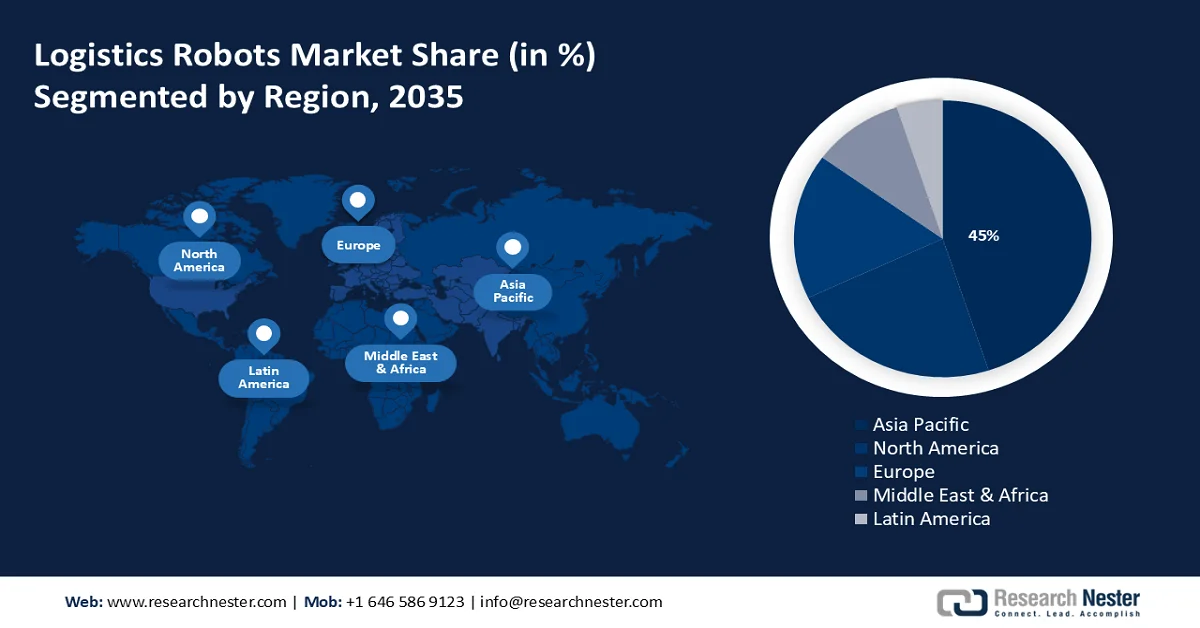

- 到 2035 年,亚太地区物流机器人市场将占据约 45% 的份额,这得益于企业投资物流机器人以提高效率和改善工人安全。

- 在预测期内,北美市场将呈现巨大增长,这得益于企业为增强工业自动化而增加机器人采购。

细分市场洞察:

- 预计到 2035 年,物流机器人市场中的自动导引车细分市场将经历显著增长,这得益于全球仓库数量的不断增加。

- 预计到 2035 年,物流机器人市场中的码垛和拆垛细分市场将经历大幅增长,这得益于蓬勃发展的包装行业。

主要增长趋势:

- 劳动力短缺加剧

- 人工智能应用日益普及

主要挑战:

- 部署成本高昂

- 技术复杂性

主要参与者:ABB、Sidel Group、Bastian Solutions, LLC、KION GROUP AG、Clearpath Robotics Inc.、FedEx、Krones AG、Fetch Robotics, Inc、美的集团、DHL International GmbH、Universal Robots、Clipper Logistics plc。

全球 物流机器人 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 176.5亿美元

- 2026年市场规模: 204亿美元

- 预计市场规模:到 2035 年将达到 870.4 亿美元

- 增长预测:复合年增长率17.3%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 45%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 17 September, 2025

物流机器人市场增长动力和挑战:

增长动力

仓库中机器人的安装日益增多——对更有效物流的需求正在推动仓库中机器人技术的使用呈指数级增长,以优化安全性、实现产品流动自动化并提高仓库运营效率。

例如,到 2030 年,全球仓库将安装超过 400,000 台自主移动机器人 (AMR)。- 劳动力短缺加剧——物流公司正在加大对物流机器人的投资,因为它有可能弥补劳动力的技能差距,将仓库的劳动力成本降低 65% 以上,并使企业能够日夜盈利。

2022年,全球在申报中提及劳动力短缺的企业数量比2021年增加了25%以上。 - 人工智能应用日益普及——目前,超过25%的物流企业正在使用机器人技术中的人工智能。此外,物流机器人是另一项人工智能创新,正在被大力投资,旨在改善企业的供应链管理,提升对不可预测性和多变性的管理,并通过分拣、拣选、包装和组织库存来快速完成订单。2023年,超过75%的跨国公司已实施人工智能来增强其业务流程。

挑战

部署成本过高——实施机器人系统的成本是主要障碍之一,因为对于许多公司,特别是小型企业来说,这个价格标签可能会让他们望而却步,因为他们没有与大公司相同的资金。

技术复杂性——由于仓库和物流中心是极其复杂的环境,拥有运行各种软件程序的众多机器和系统,因此将机器人系统与当前的 IT 和基础设施集成可能非常困难且耗时。

物流机器人市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

17.3% |

|

基准年市场规模(2025年) |

176.5亿美元 |

|

预测年度市场规模(2035年) |

870.4亿美元 |

|

区域范围 |

|

物流机器人市场细分:

类型(自动存储和检索系统 (AS/RS)、自动导引车 (AGV)、自主移动机器人 (AMR)、铰接式机械臂、货物对人技术 (G2P))

预计到2035年,自动导引车(AGV)领域将占据物流机器人市场份额的38%以上。该领域的增长得益于全球仓库数量的不断增加。2020年,全球仓库总数估计超过15万个。

自动导引车 (AGV) 是一种全自动运输系统,有时用于监督仓库操作,执行通常由叉车和传送系统执行的重复性、大容量物料移动工作。

AGV 属于物流机器人的范畴,它通过指导仓库工人完成活动并将选定的物品移动到工作站进行包装和运输来帮助进行订单拣选。

功能(码垛和卸垛、拾取和放置、装载和卸载、包装和共同包装、装运和交付)

预计未来几年,物流机器人市场中的码垛和拆垛环节将实现显著的复合年增长率。蓬勃发展的包装行业是该领域扩张的主要因素。例如,据估计,2022年全球塑料包装市场规模将超过2640亿美元。

自动码垛和卸垛现在是包装行业实现无与伦比的精度和持续高吞吐量的关键组成部分。

此外,码垛是将货物包装或排列在木质、塑料或金属托盘上以便运输或储存的过程,而卸垛是有条不紊地将包装好的货物从已装载的托盘上取下的过程。

最终用途(医疗保健、零售、农业、制造、电子商务、汽车、食品和饮料)

预计到2035年底,电子商务领域将在物流机器人市场中占据显著的收入份额,这得益于网购的日益普及。如今,全球网购用户已超过20亿,与几年前相比增长迅猛。2022年,全球电子商务收入将比上一年增长6%以上。

随着越来越多的客户在线购物,电子商务行业正在使用物流机器人来帮助其满足在线客户不断变化的需求,管理大量订单,并遵守严格的交货时间。

我们对全球市场的深入分析包括以下几个部分:

类型 |

|

成分 |

|

运行环境 |

|

功能 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

物流机器人市场区域分析:

亚太市场统计数据

预计到2035年,亚太地区机器人行业将占据最大的收入份额,达到45%。因此,该地区越来越多的公司正在投资物流机器人,以提高效率、减少停机时间并改善工人安全。例如,2021年亚太地区在机器人系统上的支出超过900亿美元。

在日本,越来越多的企业利用机器人自动在工厂和仓库中运送货物,以克服电子商务中的劳动力短缺问题、提高效率并优化物流。

由于技术发展、国内产量增加和快速扩张,中国物流机器人的部署似乎正在加快。

韩国的餐馆正在成为采用机器人最多的地区,这可能会推动未来几年的市场增长。

北美市场分析

由于企业对机器人的购买量不断增加,到2035年,北美物流机器人市场也将实现惊人的复合年增长率。例如,2023年,北美工业界购买了超过30,159台机器人。

特别是,2023年4月,美国机器人初创公司在机器人领域进行了超过45项投资,总额约10亿美元。

加拿大是世界闻名的工业自动化创新中心,推动了机器人技术在日常工作中的应用。

物流机器人市场参与者:

- 库卡股份公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- ABB

- 西得乐集团

- 巴斯蒂安解决方案有限责任公司

- 凯傲集团

- Clearpath 机器人公司

- 联邦快递

- 克朗斯股份公司

- Fetch Robotics公司

- 美的集团

- DHL国际有限公司

- 优傲机器人

- 快船物流公司

预计前五家公司将控制物流机器人的大部分市场份额,因为他们承担了各种经过计算的风险,并不断合作、扩张、达成协议和参与合资企业以巩固其在行业中的地位。

最新发展

- Sidel Group与 Elettric80 合作,为饮料和食品、家居和个人护理 (FHPC) 公司提供从制造到仓库、配送中心和物流管理的综合服务,以提高客户的运营可持续性和效率并增加其商业前景。

- KUKA AG与上巴伐利亚公司数字工作台合作,以移动采摘机器人的形式提供有形产品,该机器人将帮助果农收获苹果,并为他们即将开展的水果种植自动化发展提供丰富的深刻见解。

- Report ID: 6252

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。