智能应用市场展望:

2025年智能应用市场规模为450亿美元,预计到2035年底将达到6299亿美元,在2026年至2035年的预测期内,复合年增长率将达到30.2%。2026年,智能应用行业规模预计为585亿美元。

人工智能 (AI) 和机器学习 (ML) 的持续进步是推动市场增长的主要动力。这些技术使得开发不仅自动化,而且具备情境感知和自适应功能的应用程序成为可能,从而提供高度定制化的用户体验。消费者和企业环境中对数据驱动型洞察的需求不断增长,以及对更高效率的日益追求,进一步刺激了市场的增长。推动市场增长的关键趋势之一是生成式人工智能的普及,它使应用程序能够生成内容、自动化复杂的流程,并以更自然、更对话式的方式与用户互动。2024 年 2 月,Salesforce 公司发布了 Einstein Copilot 和 Einstein Trust Layer,将对话式人工智能融入其企业应用程序,以安全地自动化销售、服务和营销流程。这一趋势凸显了行业对构建智能、可信赖且高效的业务解决方案的重视。

旨在提升国家网络安全和推进数字创新的政府政策也在推动市场增长。随着各国政府制定新的数据安全和隐私标准,对符合这些标准的智能应用的需求日益增长。这些规则促使开发者创建更安全可靠的应用,从而增强用户信任。2024年5月,美国政府发布了《国家网络安全战略实施计划》第二版,其中概述了100多项旨在关键基础设施和联邦网络中实施国家网络安全战略的举措。这项举措与世界各地类似的举措相结合,正在构建一个更安全、更标准化的智能应用开发和部署平台,进一步推动市场增长。

智能应用市场——增长驱动因素与挑战

增长驱动因素

- 人工智能在企业和消费应用中的普及:人工智能和机器学习技术在企业和消费应用中的大规模应用,是智能应用市场增长的主要驱动力。在商业领域,人工智能被用于自动化流程、改进决策并提供预测性洞察。对于消费者而言,人工智能正在提供更加个性化和互动式的体验,涵盖从智能家居设备到网约车应用等各个方面。智能应用能够学习用户的使用习惯并据此调整自身功能,这是其日益普及的主要原因之一。2025年3月,百度公司扩展了其Apollo Go自动驾驶出租车和智能交通应用的功能,增强了车队管理和实时交通优化,从而提升了中国多个城市用户的网约车体验。此次扩展体现了人工智能在开发更智能、更高效的消费者服务方面的切实优势。

- 生成式人工智能和对话式界面的进步:生成式人工智能和自然语言处理的最新进展正在改变智能应用程序的潜力。这些发展使得创建高级对话式界面(包括聊天机器人和语音助手)成为可能,这些界面能够以更人性化的方式理解和回答用户的问题。生成式人工智能也被应用于自动化内容生成、内容摘要和智能建议。2025年5月,谷歌公司在Workspace中引入了新的Gemini人工智能功能,将生成式人工智能支持扩展到一系列生产力应用程序,使用户能够更有效地编写、摘要和自动排列内容。这些先进的人工智能功能的加入,正日益赋能更智能、更易用的应用程序,从而推动它们在各种使用场景中的广泛应用。

- 用户对个性化体验的需求日益增长:用户对能够根据自身特定需求和兴趣定制的应用程序的需求不断增长。智能应用程序通过利用数据和机器学习来学习用户行为,并提供与情境相关的个性化内容和建议,从而提供最佳的个性化体验。这种个性化不仅能提升用户参与度,还能增强客户忠诚度和留存率。提供基于情境的信息和服务是智能应用程序的主要优势之一。2025年4月,三星电子有限公司发布了SmartThings增强功能,引入了人工智能驱动的自动化功能,该功能可以学习用户习惯并自动管理联网设备。此举通过更加自动化和个性化的智能家居设置,提升了智能消费物联网应用程序的体验。

人工智能和机器学习对智能应用市场的影响

人工智能和机器学习的出现通过简化产品开发流程,重塑了全球智能应用市场。市场上的主要开发商现在都依赖人工智能进行基于模拟的设计和高度个性化。这些工具使企业能够缩短产品上市时间 (TTM)。下表重点介绍了主要参与者在人工智能和机器学习集成方面的成果:

公司 | 人工智能应用 | 影响 |

谷歌(DeepMind) | 数据中心能源优化 | 该公司的 AI 系统直接控制数据中心冷却,从而减少了 40% 的冷却能耗,使整体能源效率 (PUE) 提高了 15%。 |

微软(GitHub) | 人工智能驱动的软件开发 | 在公司主导的研究中,使用 AI 工具 GitHub Copilot 的开发人员完成编码任务的速度比未使用该工具的开发人员快 55%。 |

NVIDIA | 人工智能在药物发现中的应用 | 通过使用 NVIDIA 的 BioNeMo AI 药物发现平台,生物技术公司 Recursion 能够“将他们的 AI 模型训练从数月缩短到数天”。 |

亚马逊 | 人工智能驱动的无人机配送 | 该公司推出的 Prime Air 服务利用人工智能进行导航和安全保障,以实现“在不到一小时内”将包裹空运到客户家中的目标。 |

元 | 通用语音翻译 | 该公司开发了 SeamlessM4T,这是一个基础性的 AI 翻译模型,支持近 100 种输入语言和 35 种输出语言的语音到语音翻译。 |

来源:谷歌、微软(GitHub)、英伟达、亚马逊、Meta

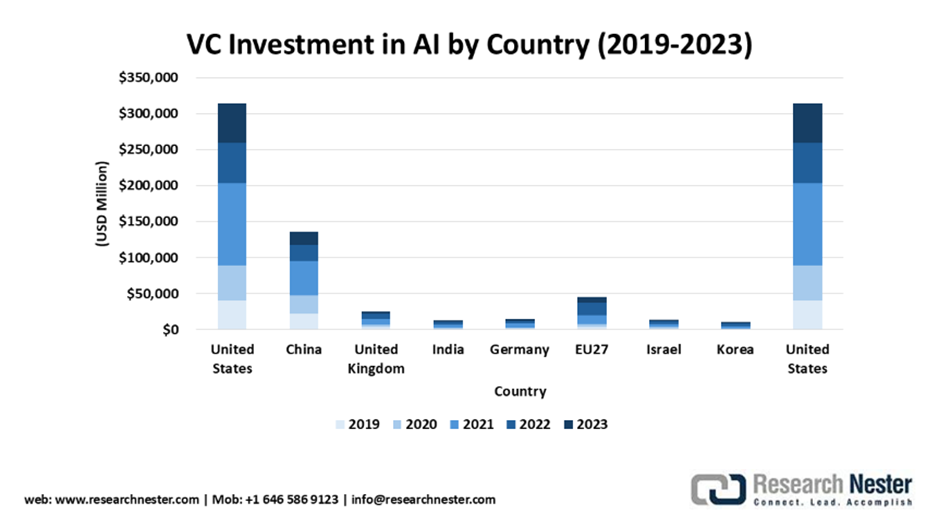

各国人工智能领域风险投资(2019-2023)

美国和中国引领人工智能风险投资,其中美国在2021年达到峰值,超过1140亿美元,推动了面向企业和消费者的智能应用创新。欧盟27国和英国也呈现显著增长,反映出对人工智能监管和可扩展SaaS解决方案的日益重视。印度和德国等新兴中心凸显了人工智能驱动型应用在金融科技、医疗保健和工业自动化等领域的全球扩张,从而促进了跨行业的智能应用开发。

来源:经合组织

挑战

- 数据隐私和安全问题:智能应用对海量数据的日益依赖引发了重要的隐私和安全问题。用户数据的收集和处理若处理不当,可能会使个人隐私面临风险。维护此类数据的安全也是一个重要问题,因为智能应用可能成为网络威胁的目标。一次数据泄露就会造成严重后果,不仅会破坏用户信任,还会造成巨大的经济和声誉损失。这凸显了企业面临的持续威胁,以及在智能应用的设计和开发中融入可靠的安全机制的重要性。

- 人工智能模型开发与维护的难度:开发和维护驱动智能应用的复杂人工智能和机器学习模型可能是一项艰巨的任务。即使是训练和微调人工智能模型也需要耗费大量时间和资源。长期保持这些模型的准确性和公平性是另一项关键挑战,因为有偏差的训练数据可能会产生意想不到的危险后果。2025年9月,美国联邦政府发布的《2025财年网络安全研发实施路线图》确定了各机构的研究项目,旨在提升人工智能安全性和关键基础设施的韧性。该路线图承认设计安全可靠的人工智能系统存在技术挑战,并强调需要对这些技术进行进一步的研究和开发。

智能应用市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

30.2% |

|

基准年市场规模(2025 年) |

450亿美元 |

|

预测年份市场规模(2035 年) |

6299亿美元 |

|

区域范围 |

|

智能应用市场细分:

类型细分分析

预计到2035年,企业应用领域将占据60%的市场份额。这一领先地位的驱动力源于企业对自动化和数据驱动决策日益增长的需求。企业正在利用智能应用实现工作流程自动化、提升运营效率并引领市场。这些应用正被应用于多个业务职能领域,涵盖财务、供应链以及客户关系管理等。2025年9月,Cognizant Technology Solutions发布了一款面向财务和供应链的AI驱动平台。该平台能够自动处理发票、简化库存管理并预测业务中断,从而增强企业运营韧性,并展现智能企业应用的切实价值。

部署段分析

预计到2035年,基于云的部署领域将保持65.8%的市场份额。云的成本效益、灵活性和可扩展性使其成为托管智能应用的理想平台。云服务提供商提供一系列人工智能和机器学习服务,使开发人员无需庞大的本地基础设施即可开发和部署智能应用。亚马逊网络服务公司(AWS)于2025年7月推出了Amazon Bedrock API密钥,简化了人工智能应用开发的身份验证流程。该密钥的发布加快了智能应用的部署速度,同时确保了关键的企业安全控制,使开发人员能够更轻松地利用云的强大功能。

终端用户垂直细分分析

预计在预测期内,银行、金融服务和保险 (BFSI) 行业将占据 25.0% 的市场份额。BFSI 行业是智能应用的最大用户之一,他们利用智能应用实现业务功能自动化、提升安全性并提供个性化的客户体验。智能应用的应用范围十分广泛,涵盖风险管理、欺诈检测、算法交易和个性化理财建议等各个方面。此外,满足严格的监管要求和保护敏感客户信息也推动着该行业使用安全的智能应用。2025 年 7 月,Oracle 公司发布了基于生成式和代理式人工智能的 Oracle Fusion Cloud CX 路线图。该路线图旨在通过智能自动化和人工智能驱动的服务,重塑 BFSI 行业广泛使用的 CX 应用的客户体验。

我们对全球智能应用市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

部署 |

|

最终用户垂直领域 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

智能应用市场——区域分析

北美市场洞察

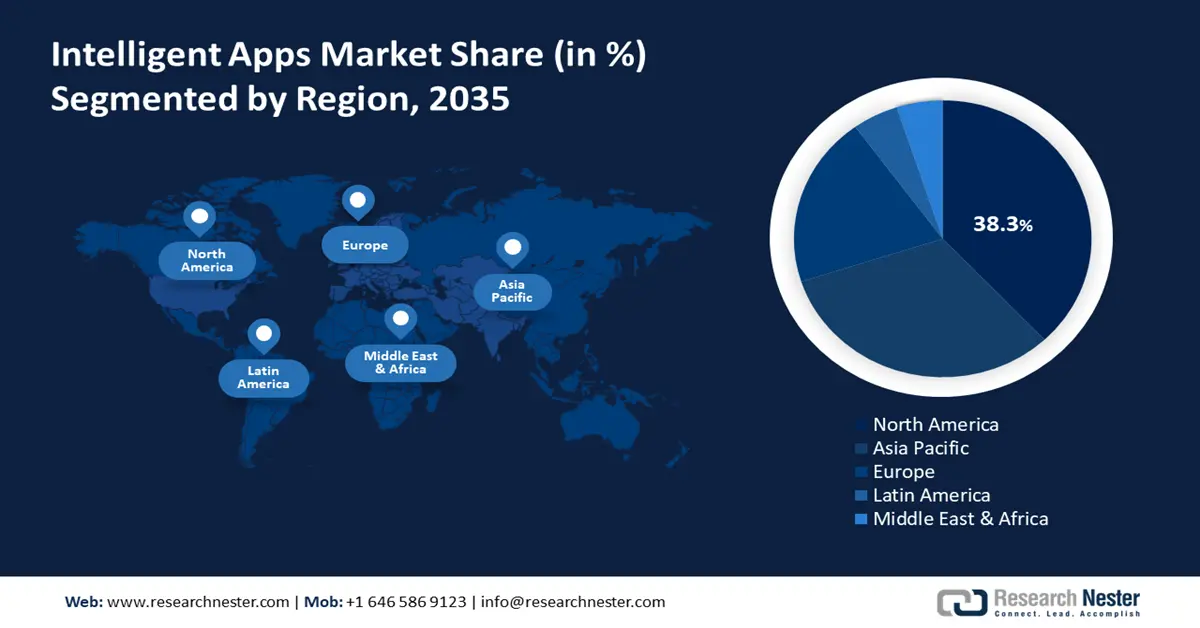

预计到2035年,北美将占据智能应用市场38.3%的份额,这主要得益于该地区科技公司密度高,以及云计算和人工智能技术的早期应用。该地区拥有蓬勃发展的初创企业生态系统,众多成熟的企业正在探索智能应用的各种可能性。此外,健全的风险投资生态系统和世界一流的研究机构也为市场增长提供了动力。

美国是北美的重要市场,拥有深厚的创新传统和庞大且多元化的消费群体。美国政府也是该市场的关键驱动力,在人工智能的研发方面投入巨资。2025年1月,美国网络安全和基础设施安全局(CISA)发布了2024-2026财年网络安全战略计划。该计划将联邦民事网络安全活动与集体防御原则和“安全设计”理念相协调,从而促进更安全的智能应用。

得益于蓬勃发展的科技产业和政府对数字化创新的大力支持,加拿大智能应用市场持续扩张。加拿大政府资助人工智能研究,并为初创企业和科技公司营造了良好的发展环境。2024年10月,加拿大网络安全中心正式发布了《2025-2026年国家网络威胁评估报告》。该评估报告为加拿大民众提供了重要的预测和应对措施,指导风险管理策略的制定,并促进安全智能应用的普及应用。

亚太市场洞察

亚太地区智能应用市场预计在预测期内将以高达40%的复合年增长率增长,这主要得益于该地区的经济增长和移动优先的人口结构。智能手机的普及和对数字服务日益增长的需求正在构建一个庞大的智能应用市场。此外,区域各国政府也在大力投资数字基础设施,并鼓励智慧城市建设,这进一步刺激了对智能技术的需求。

中国是亚太市场的领军者,拥有庞大的人口基数,政府也大力投资建设人工智能中心。科技公司在人工智能创新领域处于领先地位,开发出种类繁多的智能应用,服务于消费者和企业用户。2024年5月,中国国家互联网信息办公室强调将继续加强对人工智能和数据安全的监管。这些举措是推动新技术安全部署和规范化发展的整体战略的一部分,并将对国内智能应用的开发产生影响。

印度是该地区另一个重要的市场,拥有快速发展的数字经济和庞大的年轻人口。印度政府的“数字印度”计划旨在将印度打造成为一个数字化赋能的国家,这催生了对智能应用程序的巨大需求。2023年10月,印度国家安全委员会秘书处组织了“Bharat NCX 2023”国家级网络安全演习。此次演习旨在向关键行业的资深管理人员和技术人员普及现代网络威胁和事件管理知识,从而营造一个更安全的智能应用程序使用环境。

欧洲市场洞察

受数据隐私和合乎伦理的人工智能的大力推动,欧洲智能应用市场预计将持续增长。GDPR 为创建可信赖且透明的智能应用提供了框架。欧盟正通过“地平线欧洲”等计划投资人工智能研究和创新,旨在增强该地区在全球科技领域的竞争力。

德国是欧洲领先的市场之一,拥有强大的工业部门,并高度重视工业4.0。德国企业正在利用智能应用构建智能工厂,并优化生产流程。2025年,德国联邦信息安全办公室在国家技术保障和事件协调方面仍然发挥着核心作用。该办公室的既定政策侧重于国家韧性和公私合作,这为智能应用市场的发展奠定了坚实的基础。

英国也是一个极具吸引力的市场,拥有活跃的科技创业生态系统,并高度重视人工智能研究。英国政府已将人工智能列为优先发展领域,并投资于推动人工智能产业发展的各项举措。2025年5月,英国国家网络安全中心(NCSC)在CYBERUK 2025大会上发布了新的保障计划。这些计划旨在帮助各组织证明其网络韧性,并建立国家对网络风险管理的信心,这对于智能应用的广泛应用至关重要。

智能应用市场主要参与者:

- 谷歌有限责任公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 微软公司

- 亚马逊网络服务公司

- 苹果公司

- SAP SE

- Salesforce公司

- 甲骨文公司

- IBM公司

- 三星电子有限公司

- 百度公司

- 印孚瑟斯有限公司

- 威普罗有限公司

- 华为技术有限公司

- 认知技术解决方案

- Atlassian Corporation Plc

智能应用市场竞争异常激烈,众多参与者,从科技巨头到颠覆性初创公司,都在争夺市场份额。谷歌、微软和亚马逊网络服务等市场领导者正利用其在云计算和人工智能领域的领先地位,提供用于开发和部署智能应用的端到端平台。战略合作和开发者生态系统的积极建设也对竞争环境产生了影响。2023年3月,微软宣布在Microsoft 365中更广泛地推出其Copilot功能,在其生产力应用组合中引入了一款人工智能助手,旨在帮助用户创建内容、分析数据和总结会议纪要。

该行业并购活动频繁,企业竞相收购专业知识和技术以增强自身产品线。这一趋势正推动市场整合,并催生出更多集成化程度更高、影响力更强的智能应用平台。2025年5月,IBM公司在其Think 2025大会上展示了WatsonX平台的最新进展。这些进展旨在打破数据碎片化的局限,并在混合云环境中提供更快、更准确、可扩展的基于生成式人工智能的智能应用。这种对企业级人工智能和数据管理的重视,是IBM在竞争激烈的市场中脱颖而出的关键优势。

以下是一些智能应用市场的领先公司:

最新发展

- 2025年9月,微软公司宣布在Dynamics 365应用中推出全新的人工智能功能,包括更深入的客户旅程编排、预测性线索评分和自动化服务工作流,旨在打造高度个性化的企业体验。这些增强功能旨在帮助企业制定更智能、更高效的客户互动策略,从而显著提升客户满意度和运营效率。

- 2025年6月, SAP SE发布了SAP商业技术平台的一项重大更新,该更新集成了生成式人工智能和高级分析技术,旨在加速智能企业应用的开发和扩展。此次更新彰显了SAP致力于将人工智能融入其核心产品的决心,使开发人员能够更快、更轻松地构建更复杂、更智能的应用。

- 2025年6月, Oracle公司发布了Oracle Fusion Cloud HCM的更新版本,新增了智能招聘助手、个性化发展路径和预测性劳动力分析功能,旨在将人工智能驱动的洞察引入人力资源应用。这些新功能旨在优化人才招聘和发展,为人力资源专业人员提供先进的工具,以识别、培养和留住顶尖人才。

- Report ID: 2968

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。