工业车辆市场展望:

2025年,工业卡车市场规模超过310.3亿美元,预计到2035年将超过472.7亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过4.3%。预计2026年,工业卡车的行业规模将达到322.3亿美元。

工业卡车发挥着重要作用,因为它们用于在仓库、工厂和配送中心等工业综合体内运输重物。工业卡车提供全系列设备,例如叉车、托盘搬运车、牵引车和平台车,其规格取决于承载能力、地形和机动性要求。

他们的设计融合了旨在优化工业卡车运营效率、安全性和耐用性的高科技方法。例如,戴姆勒印度商用车公司于2024年4月宣布进军印度零排放卡车市场。该公司已开始在全国范围内对其eCanter轻型电动卡车进行临床试验,预计将在未来六到十二个月内上市销售。此外,这些技术如何改善供应链运营并降低运营成本,是评估其对工业生产力总体影响的关键。

关键 工业卡车 市场洞察摘要:

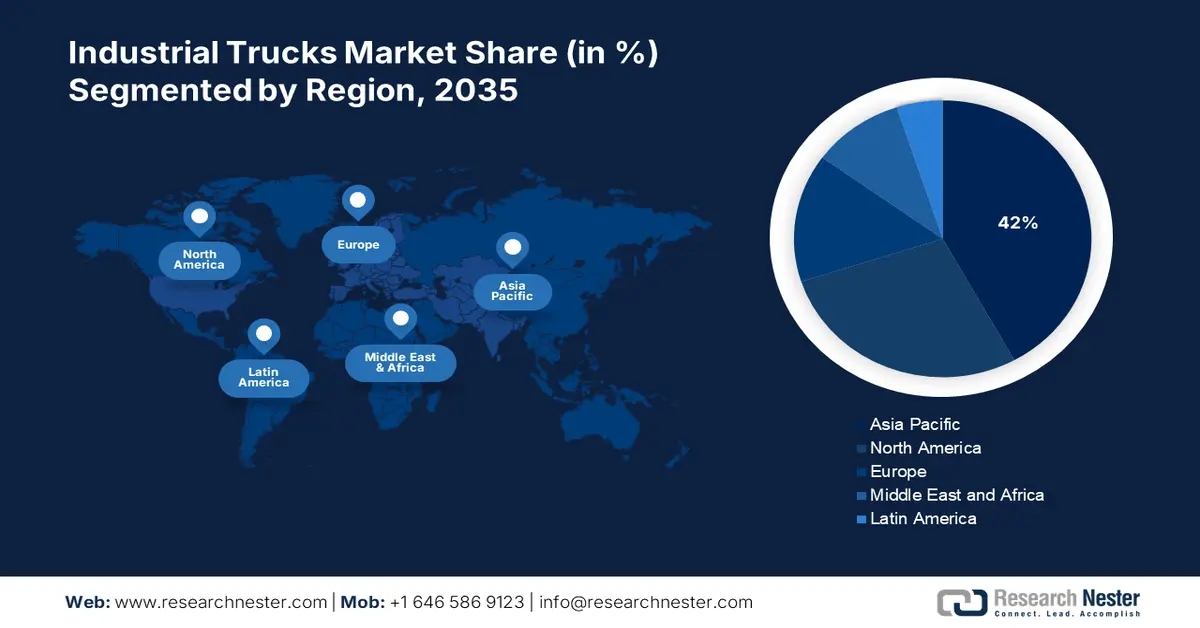

区域亮点:

- 亚太地区占据工业卡车市场的42.00%,这得益于当地政府对智能制造和基础设施投资的支持,确保了到2035年该地区的强劲增长。

- 预计到2035年,北美的工业卡车市场将经历快速增长,这得益于制造商加大投资以扩建设施和改善运营。

细分市场洞察:

- 预计到 2035 年,工业卡车市场的内燃机 (ICE) 细分市场将占据 74% 的市场份额,这得益于其久经考验的可靠性、高负载能力以及在多样化环境下的运行能力。

关键增长趋势:

- 自动化和技术进步

- 基础设施建设扩张

主要挑战:

- 维护和停机时间

- 劳动力短缺和技能差距

- 主要参与者:安徽合力股份有限公司、比亚迪股份有限公司、永恒力股份公司、凯傲集团股份有限公司。

全球 工业卡车 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:310.3 亿美元

- 2026 年市场规模:322.3 亿美元

- 预计市场规模:2035 年将达到 472.7 亿美元

- 增长预测:4.3% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 42%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、美国、德国、日本、韩国

- 新兴国家:中国、印度、巴西、墨西哥、泰国

Last updated on : 28 August, 2025

工业卡车市场的增长动力和挑战:

增长动力

自动化与技术进步:技术领域的创新与变革使物料搬运技术达到了新的高度。此外,自动化有助于减少人工干预,提高车队管理效率,并改进工作流程以进一步优化。例如,2024年5月,Ostendorf Kunststoffe GmbH 的自动化叉车简化了供应链,并在户外执行了耗时、单调且不美观的任务。借助 SICK 传感器技术,该叉车实现了安全有效的户外自主操作。

基础设施建设:电商、零售和物流公司建设的宽敞仓库需要一支韧性十足的工业卡车车队,以便在仓库内高效运输货物。例如,2024年9月,商业特种卡车控股公司(CSTH)在辛西亚纳州开设了一座全新的先进制造工厂。这项耗资2800万美元的项目将帮助该公司满足日益增长的行业需求,同时为该州不断扩张的制造业做出贡献。因此,基础设施建设是工业卡车发展的驱动力之一,因为它们对于工业环境中的可扩展运营至关重要。

挑战

维护与停机:工业叉车拥有丰富的机械和电子功能,需要定期维护才能保持最佳性能,避免故障。设备故障和其他类型的维修会导致停机,从而影响物料搬运流程,造成生产力损失和供应链效率低下。维护成本(包括人工、零件更换和服务合同)可能相当高昂,尤其是在车队规模较大或为专用叉车的情况下。随着自动化和远程信息处理等功能的日益复杂,维护需要特定技能,这进一步增加了停机成本和时间。

劳动力短缺和技能缺口:工业卡车市场面临着与劳动力短缺和缺口相关的重大挑战。劳动力短缺和技能缺口的直接后果体现在物料搬运效率和安全方面。对熟练卡车操作专业人员的需求日益增长,这源于高技术卡车的出现,以及物流和制造业中合格人员的严重短缺。许多公司严重缺乏能够管理复杂卡车的专家,无论这些卡车是否配备自动化或远程信息处理技术,这些卡车的使用往往导致设备利用率低下和事故频发。

工业卡车市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.3% |

|

基准年市场规模(2025年) |

310.3亿美元 |

|

预测年度市场规模(2035 年) |

472.7亿美元 |

|

区域范围 |

|

工业卡车市场细分:

推进系统(内燃机、电力)

预计到2035年底,内燃机叉车将占据工业叉车市场份额的74%以上。该细分市场的增长主要得益于其久经考验的可靠性、高承载能力以及在各种环境下(尤其是在户外和重载应用中)的出色表现。尽管可持续发展的压力和电动替代品的日益普及正在改变着这个行业,但内燃机叉车仍然是大多数工业叉车的首选。例如,杭叉集团于2021年8月推出了配备锂离子电池的全新XH系列2.0吨至3.5吨高压电动叉车。作为一款内燃机叉车,它拥有卓越的性能,包括低拥有成本、低噪音、高效率、高生产力和零排放。

最终用户(食品和饮料、汽车、零售和电子商务、建筑和采矿、制造、制药、物流和仓储、其他)

在工业卡车市场,制造企业在终端用户细分市场占据主导地位。随着企业寻求提高生产力、降低人工成本和减少停机时间,制造工厂内部正在采用更多自动化和电动卡车。例如,2024年3月,曼恩将利用Plus的专业知识,支持物流枢纽之间无人驾驶运输的增长。此次合作旨在加快自动驾驶卡车的部署,并有望缓解驾驶员短缺问题、减少疲劳事故并优化运输流程。工业卡车市场是支持自动化高效环境应用的重要贡献者。

我们对工业卡车市场的深入分析包括以下几个部分:

推进系统 |

|

操作员类型 |

|

最终用户 |

|

类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

工业卡车市场区域分析:

亚太市场统计

到2035年,亚太地区工业可能占据最大的收入份额,达到42%。此外,当地政府对智能制造的支持,以及对基础设施的巨额投资,加速了向先进工业车辆(包括电动和自动驾驶汽车)发展的趋势。劳动力短缺,加上提高生产力、加速自动化和效率的需求。

在印度,工业卡车市场的关键增长动力是快速崛起的制造业和电子商务行业。例如,2023年10月,亚马逊宣布与Eicher e-trucks合作,成为其运输服务合作伙伴,以高效简化其在印度的电子商务配送流程。此外,持续的城市化和工业化使物料搬运和物流流程变得轻松便捷,从而增加了对工业卡车的需求,以便高效地开展这些活动,从而减少更多的人工劳动。

中国对供应链现代化日益增长的兴趣以及物流行业的快速扩张是工业卡车市场增长的主要因素。这表明,市场对高效的物料搬运和自动化解决方案的需求巨大,以支持其广泛的工业和配送网络。例如,在2023年9月,一汽卡车凭借其卓越的性能脱颖而出。此外,一汽卡车的底盘设计经过精心优化,可提供卓越的操控性和悬架性能,确保在各种路况下都能安全驾驶。

北美市场分析

北美是工业叉车市场增长最快的地区,这得益于领先制造商加大投资,以扩建生产设施并提高运营效率。例如,2022年12月,工业叉车制造商凯傲北美公司宣布投资4000万美元,扩大其在南卡罗来纳州的业务。该公司旨在提供全面的传统叉车产品以及自动化、远程信息处理和车队管理等专业服务,并扩大客户群。

美国工业卡车市场拥有庞大的现有和新兴企业网络,涵盖各个行业。这些客户数量庞大,他们热衷于投资工业车辆,以改进其物料搬运流程。例如,2023年12月,美国企业正在扩大其电动汽车车队,而去年的电动汽车数量更是惊人。根据法国电力公司(EDF)对2b-8级卡车车队公告的最新分析,2023年将有10,265辆电动卡车上路,这一数字令人震惊。

加拿大的企业正在优化其供应链,以提高运输和物流解决方案的运营效率。例如,自2024年9月起,该国最大的食品分销商Sysco已开始在其位于维多利亚州的运营车队中使用电动牵引车和Freightliner Cascadia卡车。在该地区,Sysco为1500多家企业提供服务,包括餐饮、医疗机构和教育机构。

主要工业车辆市场参与者:

- 比亚迪股份有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 皇冠设备公司

- 安徽合力股份有限公司

- 斗山公司产业车辆

- 海斯特-耶鲁物料搬运公司

- 永恒力股份公司

- 凯傲集团

- 现代重工业有限公司

工业卡车市场的竞争环境很大程度上是由对自动化和精细化物流解决方案日益增长的需求所驱动,这促使许多企业投资于电动和无人驾驶工业卡车的研发。战略联盟、并购也对工业卡车市场产生了影响,这些举措将提升运营能力并丰富产品线。例如,通用汽车于2023年6月宣布向其韦恩堡工厂投资6.32亿美元,用于购买新的工具、传送带和设备,以支持其雪佛兰Silverado 1500和GMC Sierra 1500卡车的生产。

以下是工业卡车市场一些主要参与者的列表:

最新发展

- 2024年5月,戴姆勒卡车公司宣布将斥资4000万美元建造一座工程设施。该公司还宣布将在其天鹅岛总部投资300万美元设立一个培训中心,以支持其在俄勒冈州的电动卡车制造业务。

- 2023年6月,通用汽车计划在密歇根州的两家工厂投资超过10亿美元,用于生产未来的重型卡车。其中7.88亿美元将用于弗林特装配厂的生产,以生产重型燃气和柴油卡车。此外,还将投资2.33亿美元用于支持这些车辆的生产。

- Report ID: 6668

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。