事件响应市场展望:

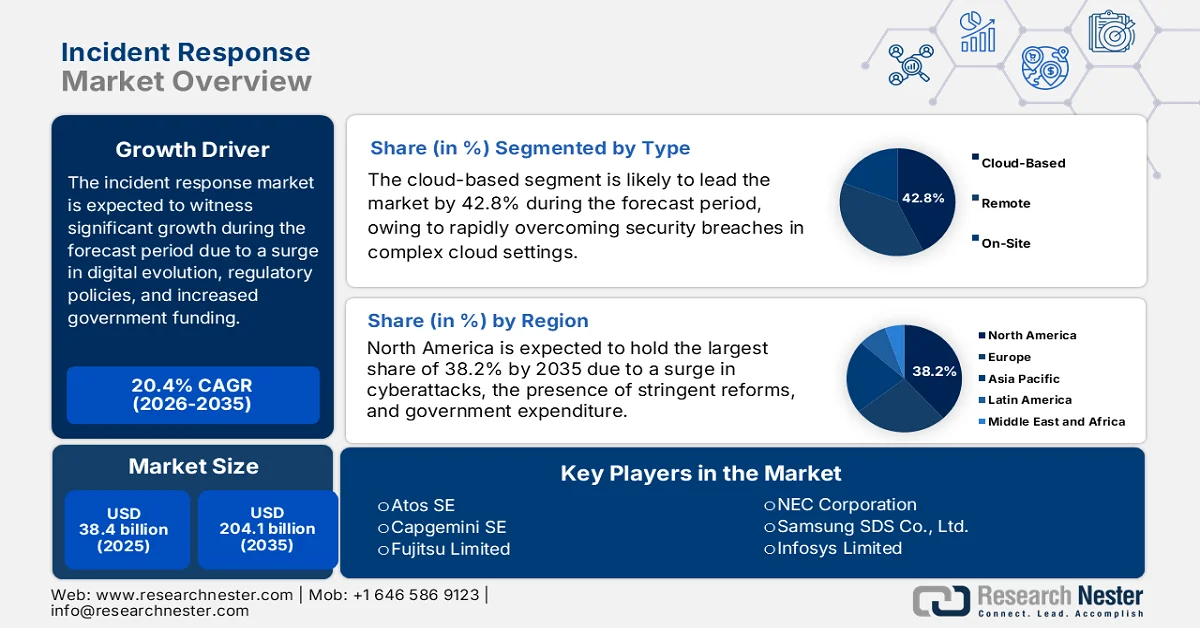

2025年,事件响应市场规模超过384亿美元,预计到2035年底将达到2041亿美元,在预测期(即2026-2035年)内,复合年增长率将达到20.4%。2026年,事件响应行业的规模预计为462亿美元。

由于数字化转型融合、监管要求、企业采用、政府投资增加以及网络风险日益加剧,国际事件响应市场正在快速发展。根据世界银行发布的官方统计数据,截至2023年,全球近三分之一的人口(约26亿人)仍无法上网。此外,截至2022年,高收入国家超过90%的人口使用互联网,而低收入国家仅有四分之一的人口使用互联网。因此,国际社会应帮助发展中国家迎头赶上,加快数字化普及。这最终为全球市场带来了巨大的增长机遇。

此外,事件响应与零信任架构的融合、事件响应即服务 (IRaaS) 的兴起、跨行业协作平台以及网络安全培训的游戏化等趋势,正在推动全球事件响应市场的发展。根据互联网犯罪报告 (Internet Crime Report) 2024 年发布的数据报告,该组织估计每月收到 2000 起投诉,过去五年平均每天收到 2000 起投诉。此外,截至 2024 年,欺诈造成的损失占报告损失的大部分,而勒索软件已成为严重基础设施面临的最普遍风险,自 2023 年以来,相关投诉增加了 9%。此外,60 岁以上人群遭受的损失最大,提交的投诉也最多,从而提升了各国对事件响应市场的需求。

关键 事件响应 市场洞察摘要:

区域亮点:

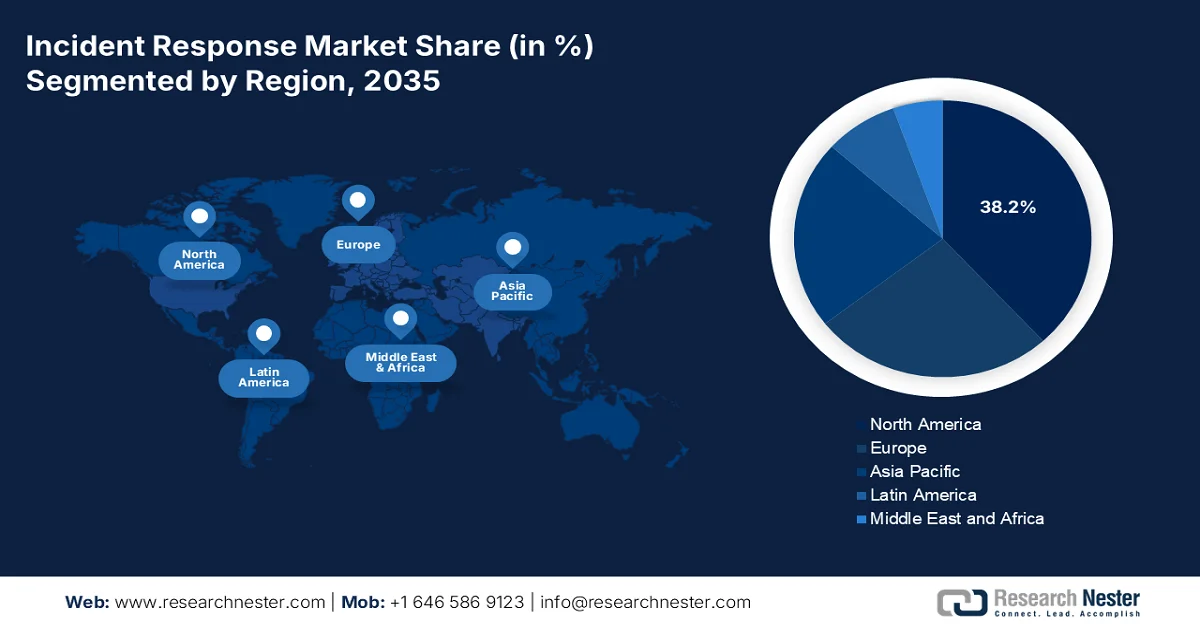

- 预计到 2035 年,北美将在事件响应市场占据 38.2% 的最大收入份额,这归因于网络攻击频率的上升、严格的合规框架以及大量的政府支出。

- 预计在 2026 年至 2035 年期间,亚太地区将成为市场增长最快的地区,这主要得益于新兴经济体数字化进程的加速、云计算的普及以及信息通信技术支出的增加。

细分市场洞察:

- 预计到 2035 年,基于云的细分市场将在事件响应市场中占据 42.8% 的主导份额,这主要得益于其在快速识别、修复和控制复杂且可扩展的云环境中的安全漏洞方面发挥的关键作用。

- 预计在 2026 年至 2035 年期间,重大事件细分市场将占据第二高的份额,这主要得益于严重运营中断和高影响网络攻击的日益频繁,需要立即采取应对策略。

主要增长趋势:

- 边缘计算和物联网设备的爆炸式增长

- 人工智能驱动的威胁狩猎的扩展

主要挑战:

- 网络威胁日益复杂

- 网络安全专业人员短缺

主要参与者: IBM 公司(美国)、思科系统公司(美国)、Palo Alto Networks 公司(美国)、埃森哲公司(爱尔兰)、德勤会计师事务所(英国)、毕马威国际(荷兰)、安永会计师事务所(英国)、迈克菲公司(美国)、FireEye 公司(美国)、CrowdStrike Holdings 公司(美国)、Check Point 软件技术有限公司(以色列)、BAE 系统公司(英国)、Atos 公司(法国)、凯捷公司(法国)、富士通有限公司(日本)、NEC 公司(日本)、三星 SDS 有限公司(韩国)、Infosys 公司(印度)、Wipro 公司(印度)、马来西亚电信有限公司(马来西亚)。

全球 事件响应 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 384亿美元

- 2026年市场规模: 462亿美元

- 预计市场规模:到2035年将达到2041亿美元

- 增长预测:复合年增长率 20.4%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.2%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、英国、德国、日本

- 新兴国家:印度、韩国、新加坡、澳大利亚、加拿大

Last updated on : 19 February, 2026

事件响应市场——增长驱动因素和挑战

增长驱动因素

- 边缘计算和物联网设备的爆炸式增长:边缘计算和物联网 (IoT) 的普及带来了新的安全漏洞,显著推动了针对分散式环境的事件响应解决方案的需求。根据经合组织 (OECD) 2023 年 10 月发布的官方统计数据,物联网设备的半导体组件持续增长,预计占国际半导体行业的 5% 至 7%。此外,物联网相关的专利申请量每年增长近 20%,占全球专利申请总量的 11% 以上。同时,物联网企业的风险投资也大幅增长,达到 80 亿美元,从而促进了事件响应市场的增长。

- 人工智能驱动的威胁狩猎正在扩展:基于人工智能 (AI) 的预测分析能够有效确保主动检测异常情况,从而显著提高事件响应效率并缩短平均响应时间 (MTTR)。根据 2025 年人工智能指数报告,研究人员公布了最新的人工智能基准测试,例如 SWE、GPQA 和 MMMU,其性能分别提升了 18.8%、48.9% 和 67.3%。此外,截至 2023 年,美国食品药品监督管理局 (FDA) 已成功批准 223 种人工智能驱动的医疗设备,较之前的 6 种大幅增长。因此,人工智能应用的持续增长带来了新的威胁,也因此在全球范围内催生了巨大的市场需求。

- 政府支持的数字化举措日益增多:各国正大力资助国家网络安全计划,以迅速保护关键基础设施,这直接提振了对事件响应市场服务的需求。根据印度电子信息技术部 (MEITY) 于 2025 年 1 月发布的数据报告,在政府的支持下,印度数字经济在 2022 年至 2023 年间占国民收入的 11.7%,并在 2024 年至 2025 年间进一步增长至 13.4%。此外,2022 年至 2023 年间,印度数字经济的增加值 (GVA) 相当于 28.9 万亿印度卢比(约合 3680 亿美元),国内生产总值 (GDP) 相当于 31.6 万亿印度卢比(约合 4020 亿美元),从而进一步提升了市场需求。

挑战

- 网络威胁日益复杂:事件响应市场面临着应对日益复杂的网络攻击的巨大挑战。威胁行为者正在利用人工智能驱动的恶意软件、多态勒索软件和供应链攻击等先进技术,绕过传统的检测系统。这种复杂性要求企业在高级分析、威胁情报和自动化方面投入巨资。然而,许多企业缺乏有效部署此类解决方案所需的熟练人员和预算。攻击载体的快速演变也意味着事件响应框架必须不断更新,从而造成运营压力。

- 网络安全专业人才短缺:全球网络安全专业人才短缺是事件响应市场面临的一大障碍。据行业协会称,全球范围内多个网络安全岗位仍处于空缺状态,其中事件响应专家的需求最为迫切。这种人才缺口限制了企业构建能够应对复杂安全漏洞的强大响应团队的能力。此外,不仅需要专业人才进行漏洞检测和遏制,还需要他们进行取证分析、合规性报告和恢复计划制定。新兴市场尤其面临这一人才短缺问题,这些地区的数字化转型正在加速,但网络安全教育和培训却相对滞后。

事件响应市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

20.4% |

|

基准年市场规模(2025 年) |

384亿美元 |

|

预测年份市场规模(2035 年) |

2041亿美元 |

|

区域范围 |

|

事件响应市场细分:

类型细分分析

预计到2035年底,云端服务将在事件响应市场占据42.8%的最高份额。该细分市场的增长主要得益于其在复杂、可扩展且动态的云环境中快速修复、识别和遏制安全漏洞的重要性。根据美国国家科学与工程统计中心2022年8月发布的官方统计数据,宽带公平、接入和部署计划慷慨地拨款424亿美元用于数字化基础设施投资,并优先考虑服务不足和未覆盖的地区。因此,基于此,云服务应运而生,旨在通过数字化降低实验成本,从而为该细分市场的增长和扩张创造了乐观前景。

事件严重程度分段分析

在预测期内,事件响应市场中的关键事件细分市场预计将占据第二大份额。该细分市场的增长主要得益于重大中断事件的发生,包括严重的运营故障或网络攻击。这些事件对于减少声誉和财务损失、保护员工福祉以及确保业务连续性至关重要。根据战略与国际研究中心 (CSIS) 2026 年发表的一篇文章,勒索软件公司 Medusa 报告称,其对 SimonMed Imaging 的数据泄露事件负有责任。在 2025 年 10 月的事件中,黑客窃取了约 120 万名患者的数据。此外,同年,黑客还上传了包括越南航空公司在内的多家公司的 2300 万条客户记录,从而进一步推高了全球市场需求。

组件细分分析

到既定时间表结束时,该组件下的服务子细分市场预计将占据事件响应市场第三大份额。该子细分市场的发展主要得益于对托管安全服务、咨询和培训需求的不断增长。由于网络安全专业人员短缺以及网络威胁日益复杂,企业越来越多地将事件响应职能外包给专业服务提供商。托管服务提供持续监控、快速检测和自动化响应功能,从而缩短平均响应时间 (MTTR) 并确保符合 GDPR、HIPAA 和 NIST 等监管框架。咨询服务在协助企业设计定制化响应策略、开展取证调查以及满足行业特定合规要求方面发挥着至关重要的作用。

我们对事件响应市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

事件严重性 |

|

成分 |

|

响应时间 |

|

部署模型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

事件响应市场——区域分析

北美市场洞察

预计到2035年底,北美将在事件响应市场占据38.2%的最大份额。该地区市场的增长主要归因于网络攻击频率的增加、严格的合规要求(例如FFIEC、NIST和HIPAA)以及政府的大力投入。根据美国医院协会2025年10月发布的官方统计数据,美国卫生与公众服务部民权办公室记录了364起黑客攻击事件。这些事件已直接影响到该地区超过3300万人口,从而推高了市场需求。此外,截至2024年底,据报道已有2.59亿人的受保护健康信息(PHI)遭到黑客攻击,其中1.927亿人的医疗记录在联合健康集团/Change Healthcare勒索软件攻击中被盗,这也进一步促进了该地区市场的增长。

由于监管指令、联邦投资、宽带普及以及网络安全执法等因素,美国的事件响应市场正在显著增长。根据美国国家医学图书馆 (NLM) 2023 年 1 月发表的一篇文章,美国联邦政府慷慨拨款 870 亿美元用于宽带普及和推广。这笔资金包括来自《基础设施投资与就业法案》的 650 亿美元,旨在有效解决数字化鸿沟问题;以及来自《美国救援计划》的 204 亿美元,用于资助数字公平政策。此外,《综合拨款法案》还拨款 16 亿美元,用于显著改善少数族裔社区的网络连接、部署通用宽带基础设施以及提升部落地区的网络连接能力,从而进一步推动了事件响应市场的增长。

5G 的扩展、提升网络安全准备的数字化转型计划、监管框架以及专业标准和信息通信技术韧性的提升,都是推动加拿大事件响应市场发展的因素。根据加拿大政府于 2024 年 12 月发布的政府预测,家庭、儿童和社会发展部长代表创新、科学和工业部长宣布,将投资 4500 万美元,用于一项总额为 6600 万美元的项目,该项目由下一代网络卓越中心 (CENGN) 牵头。因此,这项通过战略创新基金 (SIF) 进行的投资预计将支持建立一个独特的 5G 测试平台,用于开发基于 5G 的应用,从而推动市场增长。

亚太市场洞察

预计亚太地区事件响应市场将在预测期内成为增长最快的地区。该地区市场的发展主要得益于快速的数字化进程、云计算的广泛应用、信息通信技术(ICT)支出的增加以及日本经济产业省(METI)实施的ICT韧性计划。根据联合国亚太经社会(UNESCAP)2023年发布的官方数据报告,云计算渗透率每提高1%,该地区平均国内生产总值(GDP)就能增长0.7%。此外,截至2023年,云计算对越南、韩国、新加坡、菲律宾、新西兰、马来西亚、日本、印度尼西亚、印度和澳大利亚等国GDP的贡献率在0.2%至2.2%之间。因此,随着云计算应用的持续增长,该地区市场蕴藏着巨大的增长机遇。

亚太地区云计算经济贡献总体情况(2022 年)

国家 | 云贡献 |

新加坡 | 2.2% |

新西兰 | 2.1% |

澳大利亚 | 0.6% |

日本 | 0.6% |

马来西亚 | 0.5% |

韩国 | 0.4% |

泰国 | 0.4% |

菲律宾 | 0.3% |

越南 | 0.3% |

印度 | 0.2% |

印度尼西亚 | 0.2% |

资料来源:联合国亚太经社会

由于企业越来越多地采用创新型网络安全框架、监管政策的出台以及政府对信息通信技术(ICT)的大力投资,中国的事件响应市场正蓬勃发展。正如国务院新闻办公室2022年8月发表的一篇文章所述,中国互联网用户数量快速增长,从5.64亿增至10亿。同时,互联网普及率也从42.1%上升至73%,带动了国内市场的巨大需求。此外,中国拥有全球规模最大、最具创新性的光纤宽带和移动通信网络,5G基站数量达180万个,这为提升中国市场的发展潜力提供了有利条件。

政府支出、企业采用率激增、政策支持、电信网络扩张、监管合规以及产业合作等因素共同推动了印度事件响应市场的发展。根据印度品牌资产基金会(IBEF)2025年11月发布的官方统计数据,印度电信行业持续保持强劲增长势头,总收入从2024年的392亿美元增长至2025年的434亿美元。此外,电信普及率达到86.6%,充分体现了全国范围内的广泛连接。而且,截至2025年9月,印度电话用户总数已显著增长至12亿,无线服务用户也达到11.823亿,这些因素共同支撑了市场增长,预示着市场前景乐观。

欧洲市场洞察

预计到既定时间表结束时,欧洲事件响应市场将迎来显著增长。该地区市场增长的主要驱动力来自GDPR合规性、区域网络安全政策、数字创新设施、健全的ICT法规以及政府举措。根据ITA于2026年1月发布的官方统计数据,荷兰以其创新的数字化基础设施而闻名,其网络连接率位居全球第二,超过98%的家庭拥有宽带连接。此外,荷兰还拥有完善的数字化支付体系,其中iDEAL作为荷兰领先的支付解决方案,占据了70%的在线购物市场份额。这些因素导致网络犯罪日益猖獗,从而进一步推高了整个地区的市场需求。

由于政府预算拨款、监管、产业合作、数字化转型和区域支持,英国的事件响应市场正日益受到关注。根据数据创新中心 (Center for Data Innovation) 于 2024 年 11 月发布的数据报告,英国人工智能产业目前的估值超过 210 亿美元,是继美国和中国之后全球第三大人工智能产业。此外,数据密集型企业的平均员工人数接近 1500 人,而非数据密集型企业的平均员工人数仅为 700 人。而且,目前英国超过 80% 的招聘职位都要求具备数字技能,而这一数字技能壁垒每年给英国经济造成高达 630 亿英镑的 GDP 损失,这为英国的事件响应市场增长提供了巨大的机遇。

德国政府对信息通信技术(ICT)产业现代化的大力投资、企业对创新型网络安全框架的日益普及以及监管合规等因素,正在推动德国事件响应市场的发展。根据德国信息技术管理局(ITA)于2025年8月发布的政府预测,89%的德国民众支持医疗数字化,包括电子处方、电子病历和视频问诊等。此外,目前46%的德国企业正在利用云计算技术开展业务,另有11%的企业正计划采用云计算。而且,截至2023年,德国的网络安全支出已超过100亿美元,这对本土ICT产业产生了积极影响,进而提升了该市场的规模。

德国信息通信技术产业增长分析(2022-2025)

成分 | 2022年(十亿美元) | 2023年(十亿美元) | 2024年(十亿美元) | 2025年(十亿美元) |

出口总额 | 185.8 | 198.5 | 187.8 | 69.5 |

进口总量 | 213.5 | 229.8 | 212.6 | 78.6 |

来自美国的进口商品 | 5.5 | 6.0 | 5.6 | 2.3 |

来源: ITA

主要事件响应市场参与者:

- IBM公司(美国)

- 思科系统公司(美国)

- Palo Alto Networks, Inc.(美国)

- 埃森哲公司(爱尔兰)

- 德勤会计师事务所(英国)

- 毕马威国际(荷兰)

- 安永(英国)

- 迈克菲有限责任公司(美国)

- FireEye公司(美国)

- CrowdStrike Holdings, Inc.(美国)

- Check Point 软件技术有限公司(以色列)

- 英国航空航天系统公司(BAE Systems plc)

- Atos SE(法国)

- 凯捷集团(法国)

- 富士通有限公司(日本)

- NEC公司(日本)

- 三星SDS有限公司(韩国)

- 印孚瑟斯有限公司(印度)

- 威普罗有限公司(印度)

- 马来西亚电信有限公司(马来西亚)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- IBM公司是事件响应市场的领先企业之一,凭借其IBM Security X-Force团队提供先进的威胁情报和响应服务。该公司将人工智能驱动的分析与云原生解决方案相结合,以缩短响应时间并提高系统弹性。IBM与企业和政府的合作进一步巩固了其在关键基础设施保护领域的作用。

- 思科系统公司通过其思科Talos智能集团提供全面的事件响应服务,专注于主动威胁检测和修复。其解决方案可与企业网络无缝集成,增强网络可见性和控制力。思科对托管安全服务和合规框架的重视,使其成为银行、金融服务和保险(BFSI)以及政府部门值得信赖的服务提供商。

- Palo Alto Networks, Inc.通过其 Cortex XDR 和 XSOAR 平台,显著推动了自动化事件响应领域的创新。该公司专注于利用人工智能技术检测、编排和快速遏制网络威胁。凭借其在云安全领域的强大实力以及与全球企业的合作伙伴关系,Palo Alto Networks 在缩短平均响应时间 (MTTR) 方面占据主导地位。

- 埃森哲公司通过其安全部门埃森哲提供事件响应服务,包括咨询、托管服务和数字取证。该公司专注于特定行业解决方案,尤其是在银行、金融服务和保险 (BFSI) 以及医疗保健领域,因为在这些领域,合规性和韧性至关重要。此外,该公司的全球布局以及人工智能驱动的响应框架的整合也增强了其竞争优势。

- 德勤全球有限公司通过其网络风险服务提供事件响应解决方案,重点关注合规性和企业韧性。公司为客户提供取证调查、数据泄露控制和恢复策略方面的支持。德勤强大的咨询能力以及与政府机构的密切合作,使其成为制定网络安全政策和事件响应框架的关键力量。

以下是全球事件响应市场的主要参与者名单:

国际事件响应市场竞争异常激烈,IBM、思科和帕洛阿尔托网络等美国公司凭借人工智能驱动的检测和托管服务引领行业发展。总部位于欧洲的Atos和凯捷等公司则强调遵守GDPR和区域网络安全法规,而日本的富士通和NEC等公司则专注于集成ICT弹性。此外,韩国的三星SDS和印度的Infosys利用云原生解决方案实现快速响应。战略举措包括并购、与云服务提供商建立合作关系,以及投资自动化和威胁情报。例如,2025年2月,摩根路易斯律师事务所通过与国际领先企业建立标准合作伙伴关系,扩展了网络安全服务并加强了其事件响应和隐私保护业务,从而提升了全球事件响应行业的整体水平。

事件响应市场企业格局:

最新发展

- 2025 年 11 月, LevelBlue成功完成了对 Cybereason 的收购,以巩固其在托管检测和响应 (MDR)、网络安全咨询和事件响应方面的国际领先地位,并开发出业内最集成、最广泛的安全平台之一。

- 2025 年 7 月, KDDI和LAC开始在全球范围内部署安全解决方案,通过结合安全运营和监控方面的专业知识,有效应对网络攻击。这些解决方案依托于日本的大规模安全运营设施和国际业务布局。

- 2024 年 12 月,塔塔咨询服务公司 (TCS)发布了《2025 年网络安全展望》,其中介绍了供应链弹性、云安全和生成式人工智能,所有这些都适合组织在未来几年有效应对威胁形势。

- Report ID: 8401

- Published Date: Feb 19, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。