盐酸电解市场展望:

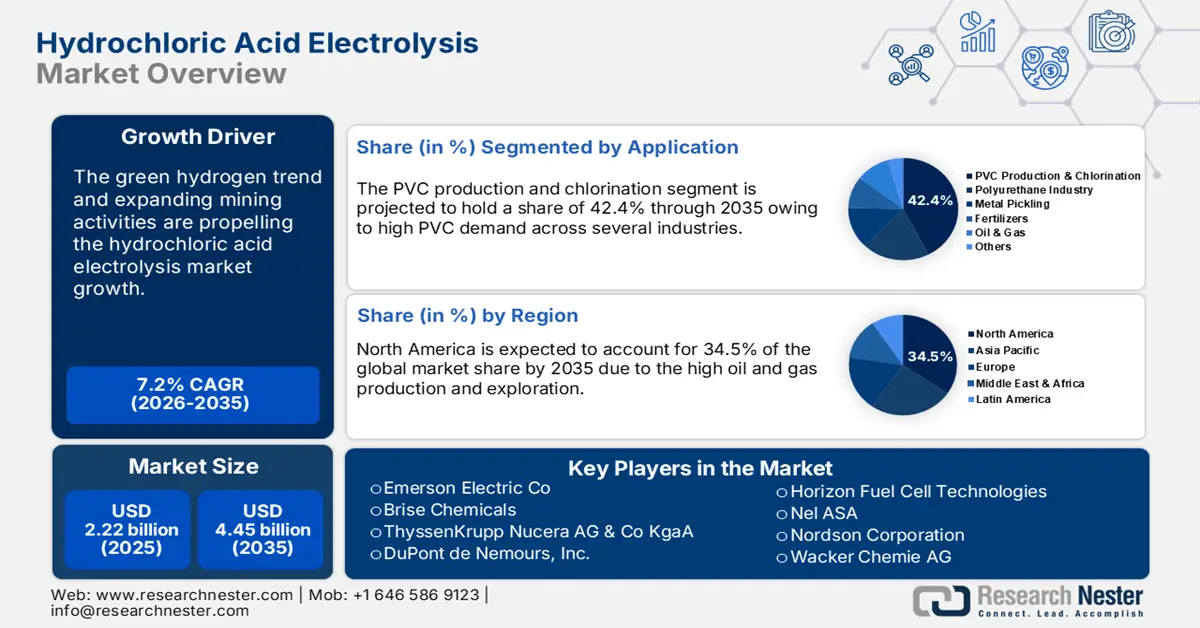

2025年,盐酸电解市场规模超过22.2亿美元,预计到2035年将超过44.5亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过7.2%。预计2026年,盐酸电解行业规模将达到23.6亿美元。

盐酸电解法在水处理、金属、石油天然气和塑料等行业的应用日益广泛,极大地促进了盐酸电解市场的整体增长。这些行业的增长直接推动了对盐酸电解技术的需求。金属矿业公司广泛使用盐酸电解溶液进行酸洗工艺。发展中国家和发达国家快速增长的城市和工业活动也加剧了对金属的需求,这为盐酸电解市场参与者创造了盈利机会。

金属 | |||

国家 | 出口额(十亿美元) | 国家 | 进口额(十亿美元) |

中国 | 296 | 我们 | 196 |

德国 | 131 | 中国 | 144 |

我们 | 84.7 | 德国 | 131 |

日本 | 69.7 | 意大利 | 66.6 |

意大利 | 65.4 | 法国 | 57.8 |

来源:OEC World

经济复杂性观察站 (OEC) 的研究显示,全球金属贸易正以强劲的步伐发展。2022年,金属贸易总额达1.7万亿美元,位列全球第五大贸易产品。产品复杂性指数 (PCI) 排名第13位,占全球贸易总额的7.37%。中国和美国分别是金属的主要出口国和进口国。根据香农熵值,市场集中度达到5.29,凸显了39个国家占据出口主导地位。

关键 盐酸电解 市场洞察摘要:

区域亮点:

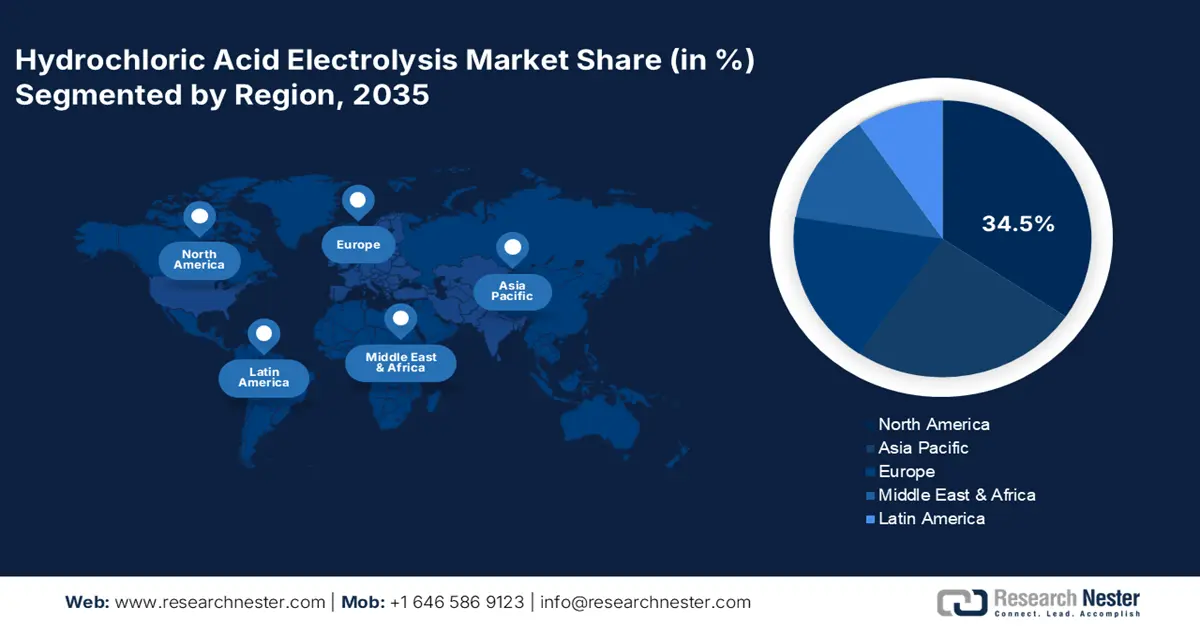

- 北美在盐酸电解市场中占据34.5%的份额,这得益于绿色氢能趋势、对可再生能源系统的高需求以及电解技术的进步,并将在2026年至2035年期间促进增长。

- 预计到2035年,亚太地区的盐酸电解市场将实现最快增长,这归因于工业和城市活动的活跃、采矿活动的不断扩大以及消费品市场的主导地位。

细分市场洞察:

- 预计到 2035 年,PVC 生产和氯化细分市场将占据 42.4% 的市场份额,这得益于 PVC 树脂生产对氯的高需求。

关键增长趋势:

- 高化学品产量

- 绿色氢能趋势

主要挑战:

- 安装和维护挑战

- 反应速度慢,耐用性差

- 主要参与者:Brise Chemicals、ThyssenKrupp Nucera AG & Co KgaA、DuPont de Nemours, Inc. 和 Covestro AG。

全球 盐酸电解 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:22.2 亿美元

- 2026 年市场规模:23.6 亿美元

- 预计市场规模:2035 年将达到 44.5 亿美元

- 增长预测:7.2% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 34.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、中国、日本、韩国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

盐酸电解市场增长动力和挑战:

增长动力

- 化学品产量高:蓬勃发展的全球化学工业是盐酸电解技术销售的主要驱动力。盐酸电解是生产各种必需化学中间体的重要方法。塑料、制药、家庭护理产品和农药等多个行业对化学品的使用和需求激增,促进了盐酸电解溶液的销售。例如,国际化学协会理事会 (ICCA) 透露,其 164 个成员占据了全球化学品贸易的 98.0% 左右,为全球经济贡献了 2 万亿美元。亚太地区的化学品生产对全球 GDP 的贡献最大,其次是北美和欧洲。化学品是各行各业增长的催化剂,贸易活动蓬勃发展,为盐酸电解技术生产商创造了丰厚的商机。

- 绿色氢能趋势:盐酸电解与可再生能源的日益融合正在推动无碳氢能的有效生产。绿色氢能趋势和对可再生能源系统日益增长的能源生产需求必将推动盐酸电解器的销售。例如,美国能源部 (DOE) 公布了其中期目标,即到 2025 年使用无二氧化碳电力实现 Hydrogen Shot 清洁氢能成本目标 2 美元/公斤氢气。由于脱碳趋势,世界各国正在大力投资绿色氢能生产。根据国际氢能理事会和国际能源署等行业追踪机构的数据,已宣布的氢能项目直接投资累计已超过 6000 亿美元,预计到 2030 年左右,绿色氢能的生产将超过基于化石气体的生产。中国吸引了更多对绿色氢能项目的直接投资,其次是北美和欧洲国家。

挑战

- 安装和维护挑战:盐酸电解厂建设成本高昂,这往往成为小型和新公司的进入壁垒。电解槽和其他专用设备的安装和维护成本高昂。因此,在价格敏感的盐酸电解市场中,盐酸电解需求在一定程度上受到抑制。

- 反应和耐久性差:催化剂耐久性和活性差,以及阴极氧还原反应动力学缓慢,阻碍了盐酸电解的需求。这通常是由于技术进步不足造成的。这进一步推动了对替代方法的需求,对盐酸电解公司的收入增长构成挑战。

盐酸电解市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.2% |

|

基准年市场规模(2025年) |

22.2亿美元 |

|

预测年度市场规模(2035 年) |

44.5亿美元 |

|

区域范围 |

|

盐酸电解市场细分:

应用(PVC 生产和氯化、聚氨酯工业、金属酸洗、肥料、石油和天然气、其他)

到 2035 年底,聚氯乙烯 (PVC) 生产和氯化部分将占据盐酸电解市场约 42.4% 的份额。聚氯乙烯 (PVC) 是建筑、汽车、医疗保健和消费品行业消耗量最大的塑料。PVC 树脂生产中对氯的需求推动了对盐酸电解技术的需求。根据 OEC 报告,PVC 或聚氯乙烯是世界第 193大贸易产品。2022 年,聚氯乙烯的总贸易额达到 178 亿美元,美国和印度的饱和度很高。使用香农熵,2022 年盐酸电解市场集中度为 4.3,解释了 19 个国家的出口主导地位。发展中国家对 PVC 需求以及随后的盐酸电解需求做出了主要贡献。

聚氯乙烯(PVC) | |||

国家 | 出口额(十亿美元) | 国家 | 进口额(百万美元) |

我们 | 3.27 | 印度 | 2320 |

中国 | 2.56 | 火鸡 | 1250 |

中华台北 | 1.35 | 德国 | 1040 |

德国 | 1.26 | 意大利 | 979 |

法国 | 1.08 | 越南 | 821 |

来源:OEC World

我们对盐酸电解市场的深入分析包括以下几个部分:

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

盐酸电解市场区域分析:

北美市场预测

到2035年底,北美盐酸电解市场预计将占据约34.5%的收入份额。绿色氢能趋势、对可再生能源系统的高需求以及电解解决方案的技术进步,正在推动整个盐酸电解市场的增长。严格的碳排放法规以及石油和天然气生产设施的强大存在,进一步增加了美国和加拿大对盐酸电解技术的需求。

美国对绿色氢气生产的投资不断增加,推动了盐酸电解技术的销售。这主要得益于可持续发展倡议和能源转型目标。人们对利用可再生能源生产氢气的兴趣日益浓厚,也推动了对盐酸电解解决方案的需求。据美国能源部称,该国每年生产约 1000 万公吨 (MMT) 氢气。为了支持“氢能地球计划”的目标,即在十年内将清洁氢气的价格降低 80.0% 至 1 美元/公斤,能源部氢能和燃料电池技术办公室专注于生产解决方案,该方案可以在 2026 年将氢气价格降至 2 美元/公斤,到 2031 年降至 1 美元/公斤。

加拿大丰富的石油储量推动了盐酸电解技术的应用。蓬勃发展的生产周期也扩大了盐酸电解方法在石油和天然气工厂中的应用。加拿大能源信息中心指出,加拿大是全球主要的石油和天然气生产国。2022年,原油占加拿大一次能源总产量的41.0%。此外,美国能源信息署 (EIA) 估计,2022年,石油产量占加拿大能源总产量的近51.7%。

亚太市场统计

预计亚太地区盐酸电解市场将在评估期内以最快的速度增长。活跃的工业和城市活动是盐酸电解溶液销售的主要驱动力。占主导地位的消费品和家居护理产品市场正在为盐酸电解技术制造商创造利润空间。不断扩张的采矿活动也推动了该地区盐酸电解系统的销售。中国、印度、韩国和日本是盐酸电解公司的主要市场。

中国的化工行业为盐酸电解公司在全国范围内拓展业务提供了优势。贸易活动中持续的技术进步正在推动对创新型盐酸电解系统的需求。OEC 的研究显示,2022 年中国化学品出口贸易总额达 2480 亿美元。中国化工产品的主要出口市场已饱和,包括美国、印度、韩国和日本。

在印度,不断扩大的采矿业和石油天然气勘探活动正在推动盐酸电解溶液的销售。石油和天然气是推动该国 GDP 增长的八大核心产业之一。印度品牌资产基金会 (IBEF) 的报告显示,预计石油和天然气行业将吸引约 250 亿美元的勘探和生产活动投资。2024 年第二季度至第三季度,原油产量达到 1326 万吨。此外,同一消息来源还指出,2022 年,该国报告的金属矿产矿山数量为 1,319 个。2023 年金属矿产产量达到 127.6 亿美元。

盐酸电解市场主要参与者:

- 艾默生电气公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 布里斯化学公司

- 蒂森克虏伯纽塞拉股份公司

- 杜邦公司

- 科思创股份公司

- Horizon燃料电池技术公司

- 尼尔

- 诺信公司

- 瓦克化学股份有限公司

盐酸电解市场的领先企业正在实施多种有机和无机战略,以赚取高额利润。这些战略包括技术创新、新产品发布、并购、合作与伙伴关系以及区域扩张。大多数行业巨头都采用全球扩张和合作战略,以提升其盐酸电解市场的收入和影响力。为了在众多企业中脱颖而出,并以最低的资本支出扩展产品线,一些盐酸电解市场参与者更倾向于投资并购战略。

一些关键参与者包括:

最新发展

- 2024年12月,蒂森克虏伯纽切拉股份公司(ThyssenKrupp Nucera AG & Co KgaA)宣布,其高效电解工厂在2023/2024财年在绿色氢能领域实现了强劲增长。通过与弗劳恩霍夫IKTS研究所就创新固体氧化物电解槽(SOEC)技术建立战略合作伙伴关系,该公司增强了其技术组合。

- 2023年8月,瓦克化学股份有限公司宣布成功扩建其位于德国博格豪森的超纯氯化氢生产基地。此举将增强公司的化学品产品组合。

- Report ID: 7014

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。