透明质酸酶市场展望:

2025年透明质酸酶市场规模超过18亿美元,预计到2035年底将达到64亿美元,在预测期(即2026-2035年)内,复合年增长率将达到15.2%。2026年,透明质酸酶行业规模预计为20亿美元。

全球市场正经历着一场重大变革,从一种小众的外科辅助工具迅速发展成为现代化生物药物递送的重要推动力。这种特殊的酶目前处于药物研发的前沿,其研发动力源于对经济高效且患者友好的治疗方式的需求。此外,根据美国国家医学图书馆 (NLM) 于 2025 年 6 月发表的一篇文章,静脉注射生物制剂已获批上市,其中包括一些在研的透明质酸酶制剂,例如阿特珠单抗 (atezolizumab),其在联邦医疗保险 (Medicare) 中的支出为 8.19 亿美元,并于 2024 年 9 月获得批准。同样,依法替莫德α (Efartigimod alfa) 于 2023 年 6 月获批上市,其在联邦医疗保险中的支出为 1.54 亿美元,因此有望进一步提升市场曝光度。

此外,药物-器械组合的兴起、美容修复的拓展、对技术纯度的追求以及向皮下生物制剂的转型也推动了全球市场的发展。根据美国化学会(ACS)旗下期刊2023年1月发表的一篇文章,预计到2026年底,国际药物递送市场规模将达到2.2065亿美元,年均增长率为5.9%。这极大地促进了药物递送技术的进步,尤其是在生物制剂递送方面。例如,聚乙二醇(PEG)的偶联延长了近20种PEG化蛋白制剂的循环时间,从而显著推动了市场的发展。

透明质酸酶市场——增长驱动因素和挑战

增长驱动因素

- 慢性病发病率上升:自身免疫性疾病、视网膜病变、糖尿病和癌症等疾病的国际发病率不断上升,直接扩大了患者群体,从而积极推动了全球市场的发展。根据美国疾病控制与预防中心(CDC)2024年10月发表的一篇文章,美国四分之三的成年人患有至少一种慢性病,超过一半的人患有两种或两种以上的慢性病。此外,65岁以上的成年人几乎占所有患有至少一种慢性病人群的90%,35至64岁的中年人中超过75%患有至少一种慢性病,18至34岁的成年人中也有60%患有至少一种慢性病,因此,这些人群都符合市场需求增长的预期。

- 控制医疗支出:皮下注射的普及减轻了医院输液设施的负担,从而降低了运营成本,这也推动了透明质酸酶市场在不同国家的发展。例如,根据印度新闻信息局(PIB)2025年6月发布的政府数据报告,在印度,阿尤斯曼·巴拉特-总理人民健康计划(PM-JAY)惠及5.5亿人口,提供超过26万种治疗方案,总支出达4.96亿卢比。该计划尤其关注老年人群体,从而为市场带来了巨大的增长机遇。

- 基于策略的制药合作:大型制药企业授权其专有的药物递送平台,也正在加速市场的发展和商业化。例如,2024年3月,Zencore Biologics Co., Ltd.与Apeloa Pharmaceutical Co., Ltd.达成了一项战略合作协议。该协议旨在开展合作研发,以启动抗体药物偶联物(ADC)领域的生产。

支付方对不同药物的定价投入将推动透明质酸酶市场发展(2025 年)

药物类型 | 商业价格 | 医疗保险价格 |

Daratumumab FASPRO(1,800 毫克/15 毫升) | 每毫克 5.8 美元 | 每毫克 5.1 美元 |

来那度胺(25毫克) | 35.6美元 | 35.6美元 |

来那度胺(10毫克;维持治疗) | 89.1美元 | 89.1美元 |

硼替佐米(3.5毫克) | 57.8 美元 | 22.2美元 |

来源: JMCP

挑战

- 生产工艺复杂且成本高昂:稳定、一致且高纯度的透明质酸酶(尤其是重组透明质酸酶)的生产被认为是一项技术密集型且复杂的工艺。它需要严格的质量控制、符合良好生产规范 (GMP) 标准以及完善的生物技术基础设施,这构成了透明质酸酶市场的准入门槛。这直接导致最终产品成本增加,从而影响其成本效益。对于医疗支付方和医疗系统而言,尤其是在预算有限的环境下,这些增加的费用可能成为广泛应用和报销的重大障碍。

- 报销的不确定性和行政障碍:市场监管路径,尤其是在将透明质酸酶作为最新生物制剂的药物递送增强剂时,被认为十分复杂,且在不同地区差异显著。欧洲药品管理局 (EMA) 和美国食品药品监督管理局 (FDA) 等机构要求提供更多数据,以证明透明质酸酶不会改变主要药物的疗效、安全性或药代动力学。此外,获得标准报销也是一项重大挑战,阻碍了市场的发展。在这方面,支付方经常难以对这些联合疗法进行分类和支付。

透明质酸酶市场:关键洞察

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

15.2% |

|

基准年市场规模(2025 年) |

18亿美元 |

|

预测年份市场规模(2035 年) |

64亿美元 |

|

区域范围 |

|

透明质酸酶市场细分:

产品细分分析

预计到2035年底,重组酶将占据市场最大份额,达到68.7%。该细分市场的发展取决于能否提供一种比透明质酸酶更通用、更稳定、更安全的替代品,而透明质酸酶目前主要来源于动物。根据《药物代谢与处置》杂志2023年6月发表的一篇文章,细胞色素P450酶(CYPZD6)能够高效地进行外源性物质的生物转化,约占常用处方药代谢的20%至30%,因此非常适合该细分市场的增长。

分销渠道细分分析

在预测期内,透明质酸酶市场的直接招标(机构销售)预计将占据第二大份额。该细分市场的增长主要得益于生产商与机构买家(包括公立和私立医院网络、集团采购组织以及政府卫生部门)就供应合同进行谈判。此外,由于通过竞争性招标进行批量加工,机构能够获得可观的批量折扣,因此该模式因其成本效益和效率而备受青睐。

应用细分市场分析

预计到预测期结束时,药物递送和分散领域将占据市场第三大份额。该领域的增长主要得益于其在分解透明质酸方面的重要作用。透明质酸是细胞外基质中的一种物质,会阻碍药物的分散和递送。此外,2023年11月,Acumen Pharmaceuticals, Inc.宣布与Halozyme Therapeutics Inc.达成国际非独家许可协议和合作,共同推广ENHANZE药物递送系统,这将对该领域整体发展产生积极影响。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品 |

|

分销渠道 |

|

应用 |

|

最终用户 |

|

治疗区 |

|

配方与递送 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

透明质酸酶市场——区域分析

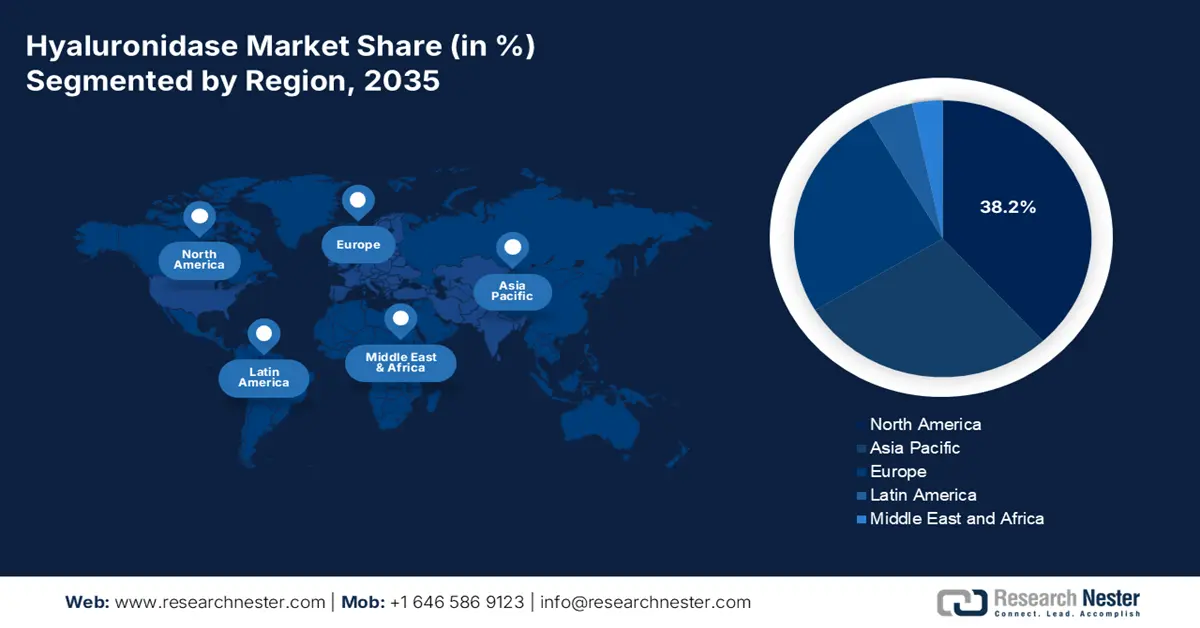

北美市场洞察

预计到2035年底,北美市场将占据38.2%的最高份额。该地区市场增长的主要驱动力包括:单克隆抗体和生物制剂的给药方式从静脉注射向皮下注射的转变;技术平台的完善;美国联邦医保报销的关键作用;以及各省的医疗卫生状况。根据美国国家医学图书馆(NLM)2025年8月发表的文章,过去五年获得美国食品药品监督管理局(FDA)批准的生物制剂数量有所增加,达到170种,过去十年达到139种。此外,生物制剂占所有获批药物的32%,因此对市场增长具有重要意义。

FDA对小分子药物、抗体药物、非抗体生物制剂和CAR-T药物的历史性批准

年 | 小分子 | 抗体 | 非抗体生物制剂 | CAR-T药物 | 全部的 |

2014 | 31 | 9 | 7 | - | 四十七 |

2015 | 33 | 10 | 7 | - | 50 |

2016 | 11 | 6 | 3 | - | 20 |

2017 | 34 | 10 | 3 | 2 | 49 |

2018 | 38 | 11 | 5 | - | 54 |

2019 | 34 | 9 | 2 | - | 45 |

2020 | 三十六 | 12 | 2 | 1 | 51 |

2021 | 33 | 10 | 5 | 2 | 50 |

2022 | 20 | 11 | 4 | 1 | 三十六 |

2023 | 33 | 12 | 6 | - | 51 |

2024 | 三十 | 15 | 1 | 1 | 四十七 |

来源:美国国家医学图书馆

由于合适的报销政策、联邦研究基金、药物输送系统的快速转型、医疗保健支出的降低、患者便利性的提升以及联邦医疗保险B部分对给药药物的覆盖,美国市场正显著增长。根据美国国家医学图书馆(NLM)2025年6月发表的一篇文章,共有9种生物制剂获批上市,其中含有透明质酸酶,截至2022年,联邦医疗保险在这些药物上的支出总额达103亿美元。此外,其中4种药物的透明质酸酶制剂占联邦医疗保险总支出的5%至83%,从而对市场产生了积极影响。

加拿大市场的增长也得益于各省的卫生技术评估、标准护理方案、加拿大卫生药品与技术机构(CADTH)等机构的积极建议、医疗保健支出的增加以及各省的药品目录。根据加拿大政府2022年8月的数据报告,加拿大卫生部已宣布拨款约4000万美元,用于73个以社区为中心的先进项目,以打击非法毒品的供应和贩运。其中,阿尔伯塔省已拨款5323303美元用于AAWEAR的同伴外展减害团队,而卑诗省则通过伯纳比家庭生活研究所拨款6849526美元,从而促进了市场增长。

欧洲市场洞察

预计在预测期内,欧洲市场将成为增长最快的地区。该地区市场的发展归功于医疗设施的创新、慢性病患病率的上升、健全的监管框架以及对以患者为中心的护理和医疗效率的高度重视。此外,IHI EuropHeartPath 于 2025 年 9 月启动,旨在变革整个地区心血管疾病患者的护理模式。这得益于对从诊断到早期发现和监测、疾病治疗和预防的完整护理路径的优化,以及对当前一代解决方案和技术的采用。

由于药物快速普及、医疗保健支出激增、德国联邦卫生部 (BMG) 的支持、德国药品和医疗器械研究所 (BfArM) 在确保国家市场准入方面发挥的关键作用,以及德国强大的临床研究机构,透明质酸酶在德国的市场地位日益凸显。例如,2024 年 10 月,强生公司旗下的 Janssen-Cilag International NV 向欧洲药品管理局 (EMA) 提交了 II 类变更申请。此举旨在获得批准,将 DARZALEX 的适应症扩展至多发性骨髓瘤患者,从而推动德国市场的发展。

英国市场的发展也得益于英国国家医疗服务体系(NHS)对社区和门诊医疗服务的贡献、关键指导、皮下制剂的积极技术评估、成本效益技术的整合,以及英国国家卫生与临床优化研究所(NICE)针对现代药物与传统静脉制剂的比较指南。根据英国政府2025年4月发布的公告,英国药品和保健产品监管局(MHRA)已批准纳武利尤单抗(nivolumab)上市,这是一种皮下注射的癌症治疗药物。这种纳武利尤单抗皮下注射剂只需3至5分钟即可完成给药,而静脉输注则需要30至60分钟,适用于治疗颈部、头部、皮肤、膀胱、肾脏、肠道和肺癌等癌症。

亚太市场洞察

预计亚太市场将在预测期结束时稳步增长。该地区市场增长的驱动因素包括:人口老龄化加剧(尤其是在韩国和日本)、印度和中国医疗保健服务的改善、肿瘤和眼科疾病的增加、政府举措以及医疗设施的大力扩建。根据联合国亚太经社会2022年的数据报告,截至2022年,该地区60岁以上人口达6.7亿,约占总人口的七分之一。此外,预计到2050年底,这一数字将翻一番,达到13亿,因此该地区市场具有巨大的增长潜力。

由于国家药品监督管理局加快审批多种皮下注射生物制剂,并广泛应用透明质酸酶,中国透明质酸酶市场正蓬勃发展。这反映出中国为有效应对庞大人口的医疗保健需求而采取的策略性转型,同时,政府的大力投入以及监管机构的支持也推动了市场增长。根据美国国家医学图书馆(NLM)2024年9月发表的一篇文章,中国公共医疗卫生财政投入从2007年的1418亿元人民币激增至2023年的22542亿元人民币。在此期间,医疗卫生支出增长率最高达到47.5%,这对市场产生了积极影响。

印度透明质酸酶市场也因政府的大力扶持政策(例如“阿尤斯曼·巴拉特”计划)以及私营医疗保健的持续增长而蓬勃发展。此外,医疗用品和药品预算的增加也提高了眼科和外科手术服务的可及性。同时,眼科和糖尿病并发症发病率的上升也极大地促进了患者群体的增长。因此,基于这些因素,印度市场持续扩张,需求不断增长。

透明质酸酶市场主要参与者:

- Halozyme Therapeutics, Inc.(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- STEMCELL Technologies Inc.(加拿大)

- 博士伦公司(美国)

- Shreya Life Sciences Pvt. Ltd.(印度)

- 太阳制药工业有限公司(印度)

- CooperSurgical公司(美国)

- 辉瑞公司(美国)

- 赛诺菲(法国)

- 高德美公司(瑞士)

- 艾尔建公司(现为艾伯维公司的一部分)(美国)

- 默克集团(德国)

- 罗氏股份公司(瑞士)

- LG化学有限公司(韩国)

- JW生命科学(韩国)

- Croma-Pharma GmbH(奥地利)

- Gufic Biosciences Ltd.(印度)

- Troikaa制药有限公司(印度)

- 乐敦制药株式会社(日本)

- Hikma Pharmaceuticals PLC(英国)

- 蛋白质组学国际实验室有限公司(澳大利亚)

- Halozyme Therapeutics, Inc.被公认为市场创新者和领导者,这主要得益于其卓越的 ENHANZE 药物递送平台。该公司通常通过与大型制药公司建立合适的合作伙伴关系来发展业务。此外,根据其 2023 年年度报告,该公司通过合作产品将其平台总数从 5 个增加到 7 个,并在全球范围内成功供应了超过 4000 万台设备。

- STEMCELL Technologies Inc.是研究级透明质酸酶的主要供应商之一,主要服务于生物技术和生命科学研发行业。该公司慷慨提供高纯度试剂,这些试剂对于组织解离和细胞分离至关重要,尤其是在工业和学术实验室中。

- 博士伦公司被认为是眼科手术领域最具主导地位的企业,能够随时供应用于玻璃体视网膜手术的透明质酸酶。该公司利用其不断扩展的国际手术产品组合和分销网络,将该酶打造为标准治疗药物。同时,在其于2025年2月发布的2024年度报告中,公司营收达12亿美元,调整后EBITDA为2.59亿美元,营收同比增长9%。

- Shreya Life Science Pvt. Ltd.是一家高效的本土供应商和制造商,为印度本土及新兴市场提供价格合理的透明质酸酶。该公司在优化关键酶的可及性方面发挥着至关重要的作用,这些酶可用于各种治疗和外科手术应用。

- 太阳制药工业有限公司是全球主要的专科制药和仿制药公司之一,在透明质酸酶市场占据重要地位。该公司凭借其完善的生产设施和不断扩大的市场覆盖范围,尤其是在眼科和皮肤科领域,在全球多元化经济体中积极做出贡献。

以下是全球市场主要参与者的名单:

全球透明质酸酶市场呈现出明显的策略层级结构,并呈现半整合状态。美国公司Halozyme Therapeutics凭借其药物递送平台ENHANZE占据了市场主导地位,该平台已授权给包括Baxalta、辉瑞和罗氏在内的大多数制药公司。这有效地构建了一种基于专利使用费的高价值收入模式,这种模式极难复制。例如,2024年9月,罗氏宣布其皮下注射药物Tecentriq Hybreza已获得美国FDA批准,这是首个用于皮下注射的PD-(L)1抑制剂。与通常需要30至60分钟的注射方式相比,Tecentriq Hybreza注射时间仅需约7分钟,这预示着全球市场前景乐观。

透明质酸酶市场企业格局:

最新发展

- 2025 年 9 月,默克公司通知美国 FDA 已正式批准 KEYTRUDA QLEX,这是一种标准的皮下注射剂,尤其适用于成年人群,可由医疗保健提供者轻松注射。

- 2025 年 5 月,百时美施贵宝宣布,总部位于欧洲的欧盟委员会已批准最新的 Opdivo 制剂,该制剂采用最新的给药途径,适用于作为单药疗法辅助治疗成人实体瘤。

- 2025 年 3 月,阿斯利康与 Alteogen 公司就 ALT-B4(一种合适的透明质酸酶)达成了一项重要的许可协议,该协议采用了 Hybrozyme 平台技术。

- Report ID: 5293

- Published Date: Oct 22, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

透明质酸酶 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。