HVAC继电器市场展望:

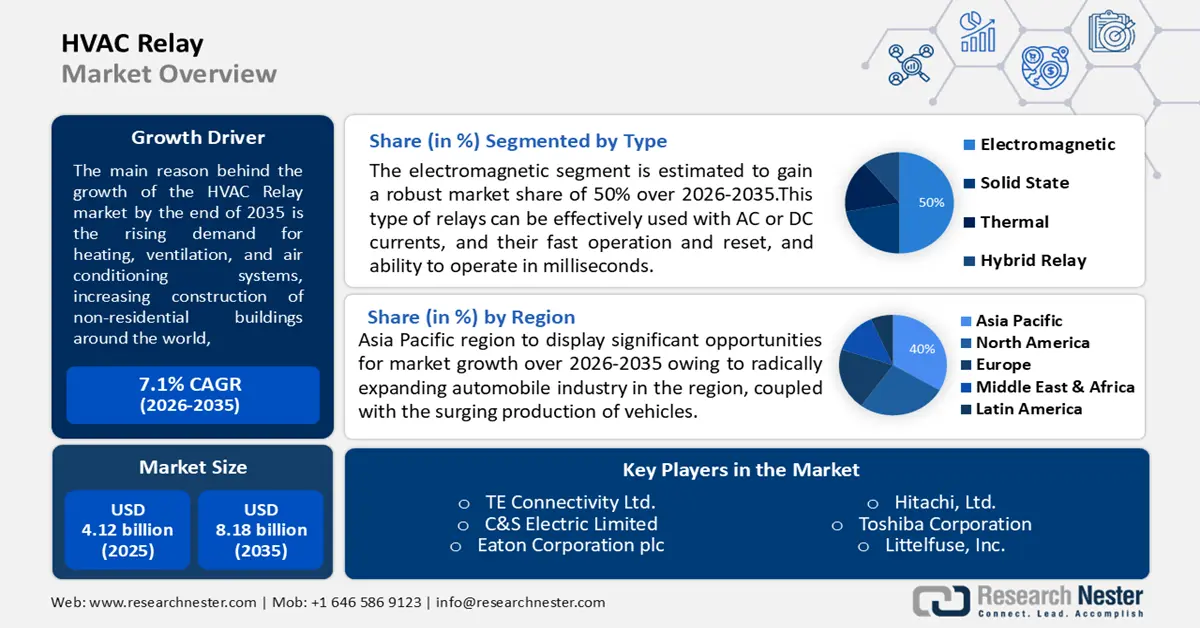

2025年,暖通空调继电器市场规模超过41.2亿美元,预计到2035年将超过81.8亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过7.1%。预计2026年暖通空调继电器行业规模将达到43.8亿美元。

市场增长的驱动力包括供暖、通风和空调系统需求的不断增长、全球非住宅建筑建设的不断增加以及暖通空调系统(HVAC)安装投资的不断增长。例如,据估计,自2019年以来,暖通空调设备的需求增长了约7%,而暖通空调设备出货量则自同年起每年增长近6%。此外,暖通空调系统安装投资的迅猛增长预计将是加速市场增长的另一个主要因素。

此外,随着政府日益严格地实施节能减排相关法规,绿色建筑的兴起也推动了全球暖通空调继电器市场收入的增长,因为与传统建筑相比,绿色建筑消耗的能源和水更少。例如,2020年,全球有超过12.8万座绿色建筑获得认证。此外,全球工业化的蓬勃发展也将扩大市场规模。

关键 HVAC继电器 市场洞察摘要:

区域亮点:

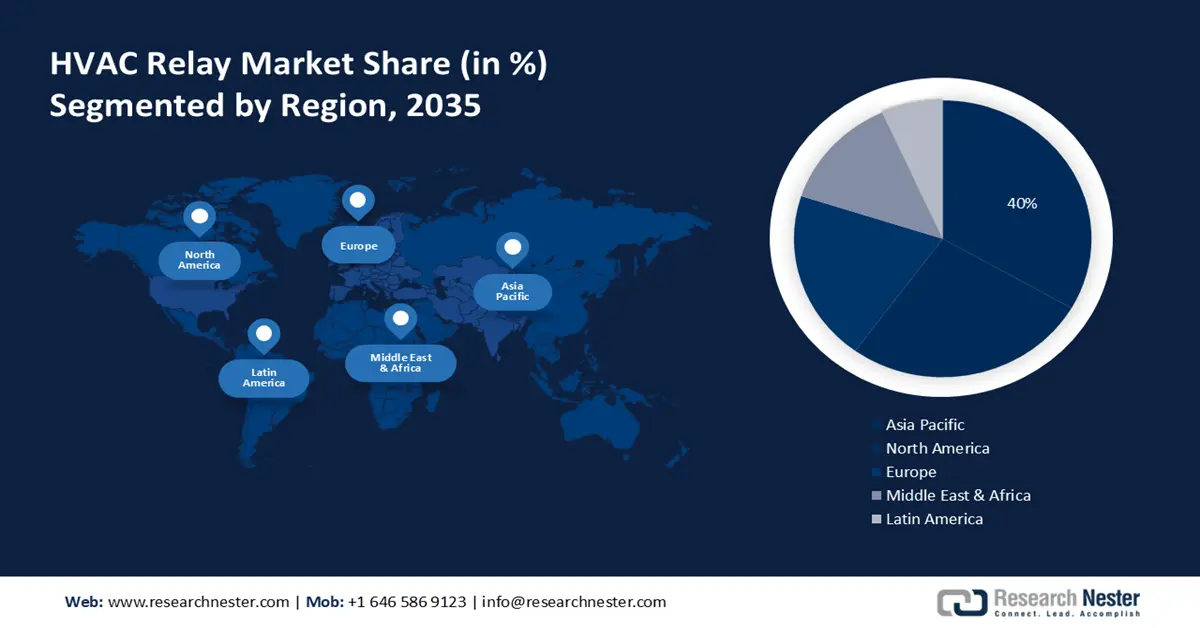

- 到 2035 年,亚太地区暖通空调继电器市场将占据约 40% 的市场份额,这得益于该地区汽车产量的蓬勃发展和城镇化的推进。

- 到 2035 年,北美市场将占据 23% 的市场份额,这得益于绿色建筑和能源效率需求的不断增长。

细分市场洞察:

- 预计暖通空调继电器市场中的电磁继电器细分市场将在 2026-2035 年期间实现显著增长,这得益于其快速切换能力以及与交流/直流电流的兼容性。

- 预计到 2035 年,暖通空调继电器市场中的汽车细分市场将占据 45% 的市场份额,这得益于电动汽车需求的增长以及暖通空调继电器在温度调节中的作用。

主要增长趋势:

- 商业建筑占比增长

- 住宅领域投资增加

主要挑战:

- HVAC 继电器安装和维护成本高

- HVAC 继电器原材料价格波动

主要参与者:ABB 有限公司、TE Connectivity 有限公司、C&S Electric Limited、伊顿公司、日立有限公司、东芝公司、Littelfuse 公司(IXYS 集成电路部门)、OMEGA Engineering 公司、罗克韦尔自动化公司、西门子股份公司。

全球 HVAC继电器 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 41.2亿美元

- 2026年市场规模: 43.8亿美元

- 预计市场规模:到 2035 年将达到 81.8 亿美元

- 增长预测:复合年增长率7.1%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 40%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:中国、印度、日本、韩国、墨西哥

Last updated on : 8 September, 2025

HVAC继电器市场增长动力和挑战:

增长动力

商业建筑比例不断增长——如果一栋建筑没有用于人类居住的空间(无论是永久的还是临时的),则被称为商业建筑。随着时间的推移,许多建筑是为了满足商业用途而建造的。目前,医院、教育机构、酒店和其他商业设施等建筑数量众多,甚至还有几栋商业建筑仍在建设中。据估计,大量非住宅建筑的激增将大幅增加各种冷却和通风系统的安装,因此对暖通空调中继系统的需求正在大幅增长。因此,预计这将在整个预测期内推动市场增长。例如,在美国,到2020年,商业建筑的数量将激增近560万座。

自动化应用日益普及——自动化是指减少人力投入的技术应用。这涵盖家庭自动化、工业自动化、业务流程自动化(BPA) 等。自动化可以应用于任何重复性操作盛行的领域。目前,自动化几乎应用于所有领域。因此,自动化应用的不断普及显著推动了暖通空调 (HVAC) 继电器系统的需求。例如,全球近 69% 的组织部署了业务流程自动化 (BPA) 技术,以提高跨多个系统的端到端可视性。

住宅领域投资增加——例如,2022 年,德国住宅领域投资额增加约 125 亿美元。

暖通空调解决方案的技术创新——例如,太阳能暖通空调系统正日益普及。这些暖通空调系统利用太阳能为建筑物供暖和制冷,并减少碳足迹。

物联网 (IoT) 的扩展——暖通空调 (HVAC) 系统已通过新技术的实施得到升级。物联网 (IoT)的实施已被证明在实时数据监控和收集方面更加有效。通过这种方式,它们可以通过收集重要数据来简化制造操作并发现生产过程中的缺陷。此外,物联网在暖通空调设备中的应用对于跟踪振动、气流、温度波动、污染物等至关重要。因此,物联网在暖通空调系统中的日益普及是另一个预计将在未来几年推动市场增长的重要因素。例如,截至 2021 年底,美国已安装了近 1980 万个支持物联网的智能恒温器。

挑战

- HVAC 继电器的安装和维护成本高昂——由于 HVAC 继电器控制和管理流向系统多个部分的电流,因此 HVAC 继电器的安装和维护成本较高。彻底检查排水管、线圈和组件是 HVAC 日常维护的一部分。检查电气连接、电机运动和恒温器功能——所有这些操作都需要高昂的维护成本。因此,预计这一因素将在未来几年阻碍市场增长。

- HVAC继电器原材料价格波动

- 地缘政治紧张导致供应链中断

HVAC继电器市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025年) |

41.2亿美元 |

|

预测年度市场规模(2035年) |

81.8亿美元 |

|

区域范围 |

|

HVAC继电器市场细分:

应用细分分析

到2035年,汽车领域的市场份额预计将超过45%,这得益于全球汽车行业的蓬勃发展,以及全球对电动汽车的需求和吸引力的不断增长。例如,2022年,全球电动汽车销量增至680万辆以上。此外,乘用车需求的不断增长预计也将刺激该领域的增长,因为暖通空调继电器被广泛用于控制车内气候条件和温度,从而有助于最大限度地提高电池效率。

类型细分分析

预计到2035年,电磁继电器市场将占据约50%的市场份额。这类继电器可有效应用于交流或直流电流,且操作和复位速度快,可在几毫秒内完成操作。另一方面,由于混合继电器与机械和固态技术高度兼容,性能更佳,预计在预测期内将出现巨大的复合年增长率。

我们对全球市场的深入分析包括以下几个部分:

按类型 |

|

按应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

HVAC继电器市场区域分析:

亚太市场洞察

预计到2035年底,亚太地区暖通空调继电器市场将占据40%的市场份额。该地区汽车工业的迅猛发展,加上日本、印度等国汽车产量的激增以及城镇化进程的加快,推动了市场主导地位。例如,2021年4月至2022年3月期间,印度汽车工业生产了约25,930,380辆汽车,包括乘用车和商用车。此外,工业化的快速发展将提振亚太地区的市场收入。此外,经济的蓬勃发展和建筑业的蓬勃发展也将推动市场扩张。

北美市场洞察

预计北美暖通空调继电器市场在预测期内将占据23%的收入份额,这主要得益于该地区对节能绿色建筑的需求激增以及居民私家车的大量使用。例如,到2021年,美国的绿色建筑数量将增加约128,215座。此外,住宅建筑和商业建筑对节能需求的不断增长也将推动市场增长。此外,极端天气条件的存在和传统供暖方式的缺乏也将扩大市场规模。

HVAC继电器市场参与者:

- ABB有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 泰科电子有限公司

- C&S电气有限公司

- 伊顿公司

- 日立制作所有限公司

- 东芝公司

- Littelfuse公司(IXYS集成电路部门公司)

- OMEGA工程公司

- 罗克韦尔自动化公司

- 西门子股份公司

最新发展

西门子股份公司在其 Sirius 3RQ1 系列中推出了一款力导向耦合继电器,适用于基础设施和工业领域的电气系统。该设备易于组装,从而减少了构建控制面板所需的总时间。

Littelfuse, Inc.收购了 Hartland Controls,后者是一家领先的电气元件制造商和供应商,其产品主要用于供暖、通风、空调和制冷 (HVAC/R) 以及其他工业和控制系统应用。

- Report ID: 3393

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。