组织胞浆菌病治疗市场展望:

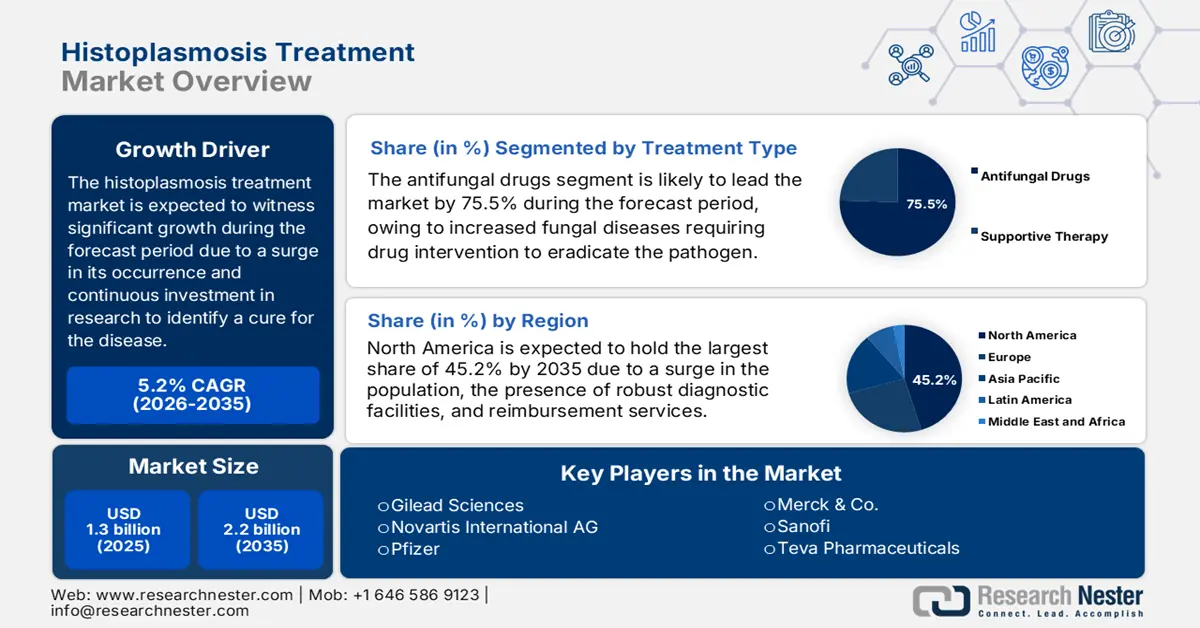

2025年组织胞浆菌病治疗市场规模为13亿美元,预计到2035年底将达到22亿美元,在预测期(即2026-2035年)内复合年增长率为5.2%。2026年,组织胞浆菌病治疗行业规模估计为14亿美元。

根据美国疾病控制与预防中心 (CDC) 2024 年 4 月的报告,国际市场上的患者群体每年每 10 万人口中约有 1 至 2 例病例,死亡率约为 5%,且成人人群的发病率更高。根据美国国家医学图书馆 (NLM) 2023 年 4 月的报告,90% 的重症播散性组织胞浆菌病病例主要发生在免疫功能低下的患者中,包括艾滋病患者和移植后患者,这些患者往往占绝大多数。此外,该市场的供应链严重依赖活性药物成分 (API),这些成分主要来自印度,以满足国际抗真菌 API 生产的需求,因此适合在全球范围内提升市场。

由于播散性组织胞浆菌病属于罕见病,因此对新疗法的研究、开发和推广的投资主要由公共机构和非营利组织推动。美国国立卫生研究院(NIH)资助了真菌感染的临床研究,而全球真菌感染行动基金则致力于提高资源匮乏地区诊断和治疗的可及性。根据美国国家医学图书馆(NLM)2025年6月发表的文章,美国政府仍面临着真菌疾病带来的巨额成本,估计直接医疗支出超过134亿美元,间接费用达60亿美元,这表明持续投资于真菌疾病的预防、诊断和治疗至关重要。

组织胞浆菌病治疗市场增长驱动因素和挑战:

增长驱动因素

- 成本效益提升与健康改善:对医疗保健质量日益增长的需求正有效推动组织胞浆菌病治疗市场的普及。根据美国疾病控制与预防中心 (CDC) 2022 年的经济负担分析(由美国国家医学图书馆 (NLM) 于 3 月发布),包括组织胞浆菌病在内的真菌性疾病会导致大量的住院和门诊就诊,平均每次组织胞浆菌病住院治疗会造成 13.4 个工作日的损失,这凸显了及时诊断和治疗对降低发病率和医疗成本的重要性。这一点对于免疫功能低下的人群尤为重要,因为诊断延误会导致不良后果。此外,医院正在推广快速抗原检测,并已成功降低误诊率,这有利于市场增长。

- 当前政府和个人支出趋势:医疗补助计划(Medicaid)下的抗真菌治疗支出持续增长,浅表真菌感染(SFI)药物总支出从2009年的1.219亿美元增至2023年的约1.55亿美元。侵袭性真菌感染(IFI)药物支出在2022年达到峰值1.568亿美元,随后回落至2023年的8070万美元,这反映了用药习惯和药品价格的变化。另一方面,由于真菌病病例增加和免疫功能低下人群增多,政府支出也在增加。这些趋势凸显了组织胞浆菌病治疗市场增长的巨大潜力。

- 免疫功能低下患者群体增加:组织胞浆菌病治疗需求增长的主要驱动因素是免疫功能低下人群数量的增加,这些人面临疾病播散的风险。这包括晚期 HIV/AIDS 患者、服用免疫抑制剂的器官移植受者以及接受生物制剂治疗自身免疫性疾病的患者。例如,美国国家医学图书馆 (NLM) 2025 年 6 月的一项研究指出,78% 的有症状组织胞浆菌病病例发生在免疫功能低下者身上,其中大部分是 HIV 感染者,这表明他们更容易感染该病,病情也更严重。这一趋势要求发达国家和新兴国家的医疗保健系统都必须扩大药物供应范围并提高诊断能力。

组织胞浆菌病治疗的总直接和间接成本

住院的直接医疗费用 | ||||

医疗补助 (美元) | 联邦医疗保险 (美元) | 私人保险 (美元) | 其他 (美元) | 全部的 (美元) |

21,721,750 | 63,591,040 | 170,905,688 | 15,214,156 | 271,432,634 |

门诊就诊的直接医疗费用 | ||||

4,509,114 | 3,821,820 | 17,641,149 | 2,589,526 | 28,561,608 |

生产力损失造成的间接成本 | ||||

总直接医疗费用 (美元) | 因住院而损失的工作日 (美元) | 因门诊就诊而损失的工作日 (美元) | 过早死亡 (美元) | 总经济负担 (美元) |

299,994,242 | 22,080,742 | 49,253,393 | 132,505,839 | 503,834,216 |

资料来源:美国国家医学图书馆,2025年6月

挑战

- 流行地区诊断利用率低:尽管世界卫生组织提出了建议,但组织胞浆菌病流行地区的基层医疗机构仍难以进行抗原检测,这阻碍了组织胞浆菌病治疗市场的发展。此外,美国疾病控制与预防中心 (CDC) 2023 年发病率报告显示,美国登记的病例经常被误诊,这往往导致治疗程序延迟近一个月。另外,巴西的疾病流行率已上升至 [此处原文缺失],但只有公立医院能够进行确诊检测,从而阻碍了市场的发展。

- 原料药供应链的脆弱性:组织胞浆菌病治疗市场正面临原料药供应短缺的问题,目前国际抗真菌原料药仅来自印度的生产商。根据美国食品药品监督管理局(FDA)2023年发表的一篇文章,针对主要供应商的进口警示导致两性霉素B短缺长达半年,尤其是在美国,这给医院的药品配给带来了压力。这一问题在发展中国家更为严重。泛美卫生组织(PAHO)报告称,由于印度出口合规方面的延误,截至2023年,拉丁美洲已出现伊曲康唑断货的情况,从而对整个市场造成了负面影响。

组织胞浆菌病治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.2% |

|

基准年市场规模(2025 年) |

13亿美元 |

|

预测年份市场规模(2035 年) |

22亿美元 |

|

区域范围 |

|

组织胞浆菌病治疗市场细分:

治疗类型细分分析

按治疗类型划分,抗真菌药物占据主导地位,预计到2035年将占据75.5%的市场份额。其主导地位源于侵袭性真菌病需要药物干预以清除病原体。权威机构的临床实践指南均明确指出,对于所有类型的进行性组织胞浆菌病,均应使用全身性抗真菌药物,例如唑类和两性霉素B,这凸显了该类药物在治疗方案中的关键作用及其市场主导地位。

药物类别细分分析

在药物类别中,伊曲康唑凭借其广谱抗菌活性、良好的安全性以及临床指南推荐用于治疗轻度至中度组织胞浆菌病,占据了最高的市场份额。口服伊曲康唑相比静脉注射药物更为便捷,这推动了其在治疗和维持阶段的广泛应用。美国国家医学图书馆(NLM)2024年6月的报告显示,75%的受访者根据美国感染病学会(IDSA)和欧洲医学真菌学会(ECMM)的指南接受了伊曲康唑治疗。不断改进的制剂配方,例如提高生物利用度和耐受性,进一步促进了其市场增长。

管理模式细分分析

根据给药途径,预计在预测期内,口服药物在组织胞浆菌病治疗市场中将占据最大份额,这主要归功于医疗保健系统的效率提升以及其临床获益。口服唑类药物被视为一线治疗方案,对于轻度至中度病例,疗程为6至12周即可达到治疗成功率,并且与静脉注射方案相比,可减少住院需求(根据美国传染病学会2025年3月发布的文章)。这种给药方式受益于仿制药市场治疗费用低廉以及简化的医疗服务协调机制。

我们对组织胞浆菌病治疗市场的深入分析涵盖以下几个方面:

部分 | 子段 |

治疗类型 |

|

药物类别 |

|

管理方式 |

|

分销渠道 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

组织胞浆菌病治疗市场——区域分析

北美市场洞察

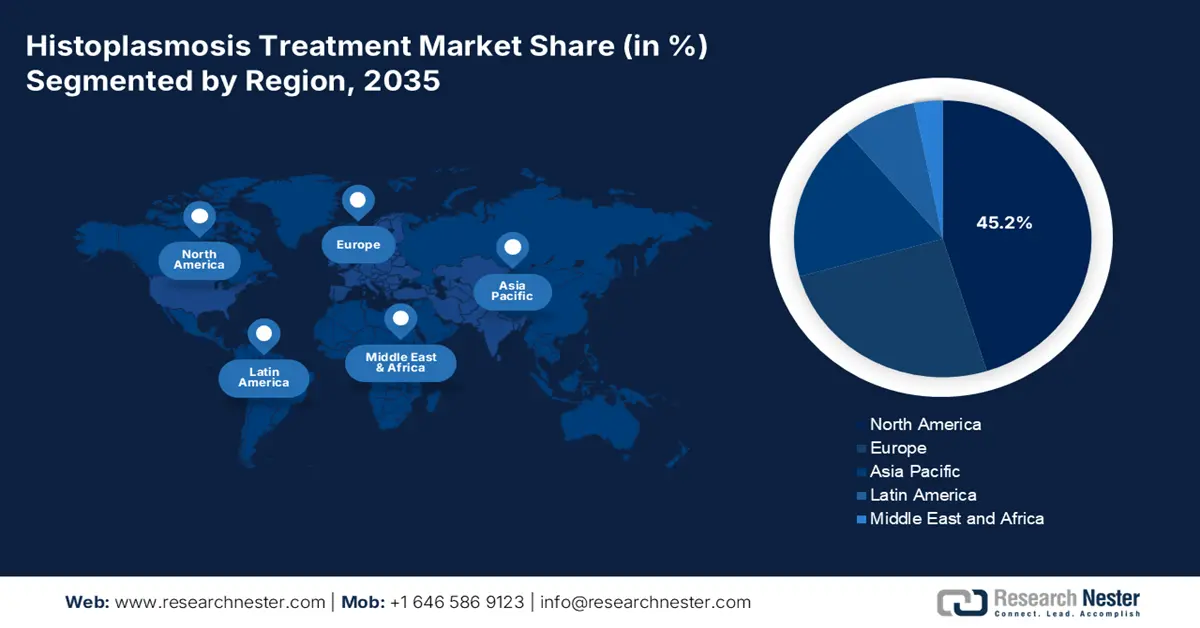

预计到2035年底,北美将成为组织胞浆菌病治疗市场的主导地区,市场份额预计将达到45.2%。美国目前正引领着该地区的大部分需求,这主要归功于免疫功能低下人群的增加以及其完善的诊断基础设施。美国国家医学图书馆(NLM)2022年3月发布的报告显示,美国真菌感染造成的经济负担估计为115亿美元。与此同时,加拿大正通过全民医疗保健政策积极推动该地区市场的发展,安大略省也提供了相关的资助项目。

由于免疫功能低下人群的激增,美国组织胞浆菌病治疗市场正显著增长。根据美国政府2025年2月发布的艾滋病报告,美国约有120万艾滋病患者。此外,美国疾病控制与预防中心(CDC)2024年4月的文章指出,约60%至90%的人一生中会接触到组织胞浆菌。吉利德和辉瑞是抗真菌和组织胞浆菌病市场的领先企业,它们利用孤儿药专利保护权开发创新疗法,因此非常适合美国市场的发展。

加拿大的组织胞浆菌病治疗市场也在增长,这主要得益于地方性病例的增加以及全民医保的普及。安大略省的真菌疾病项目有效地为仿制药伊曲康唑补贴和快速检测提供了资金。此外,强生公司与阿尔伯塔省卫生厅的公私合作提高了诊断效率,这也是推动加拿大市场增长的另一个因素。同时,气候变化在地方性流行区域日益加剧,预计也会导致病例增加。

亚太市场洞察

亚太地区组织胞浆菌病治疗市场预计将成为增长最快的地区,并在预测期内占据相当大的市场份额。该地区市场的增长得益于行政医疗保健的扩展、诊断技术的进步以及免疫功能低下人群的增加。此外,仿制药的普及以及艾滋病毒感染负担(据联合国艾滋病规划署2024年预测,亚太地区将有670万艾滋病毒感染者)也进一步推动了市场增长。印度凭借政府项目的资金支持,在该地区占据主导地位;中国紧随其后,抗真菌药物支出不断增加。韩国和马来西亚也呈现快速增长,这主要得益于旅行相关病例的增加以及全民健康和医疗改革。

印度组织胞浆菌病治疗市场正蓬勃发展,预计到2035年底将占据可观的区域收入。据PIC 2024年9月的报告显示,该疾病负担的急剧增加(每年新增病例达250万例)以及低成本仿制药的主导地位,极大地推动了印度该细分市场的增长。此外,根据PRS立法研究报告2024年8月的数据,2024年印度医疗保健总预算为9065900万卢比,其中相当一部分用于健康研究、疾病控制和基本药物的可及性。与此同时,Cipla和Mylan两家公司通过提供价格具有竞争力的仿制药,共同控制着市场,从而刺激了市场需求。

中国组织胞浆菌病治疗市场也在增长,预计到预测期结束时将占据相当大的市场份额,这主要得益于每年病例数的增加和医院采购改革。此外,截至2022年,已登记病例近225例,中位年龄为39.2岁。同时,目前中国城市医院正在推广PCR检测,这降低了误诊率,从而有利于提升市场需求。

欧洲市场洞察

预计欧洲将在组织胞浆菌病治疗市场崛起,并在预测期内占据相当大的份额。该地区市场增长的主要驱动力是艾滋病患者数量的增加以及集中化的医疗卫生采购体系。德国在该地区市场占据主导地位,法国紧随其后,两国合计贡献了该地区最大的市场收入,这主要得益于其较高的诊断率和合理的报销政策。此外,该地区2023年卫生紧急框架已慷慨拨款用于抗真菌药物的储备和研发。

德国组织胞浆菌病治疗市场正蓬勃发展,预计到2035年底将主导该地区市场。德国是欧洲最大的药品市场,根据德国药品和医疗器械研究所(GTAI)2025年的报告,2023年德国药品收入达598亿欧元。由于其强大的医疗基础设施和对创新药物的快速接受,德国的抗真菌药物市场规模巨大。抗真菌药物的支出已纳入医院的诊断相关分组(DRG)系统和门诊的法定医疗保险(SHI)报销体系。联邦联合委员会是决定哪些治疗项目可由法定医疗保险报销的中央机构。

法国组织胞浆菌病治疗市场也在稳步增长。根据2024年6月发布的Frontiers报告,法国已登记19.3%的组织胞浆菌病病例。此外,法国的全民医保体系也为市场提供了支持。法国国家卫生署(HAS)负责评估新药的医疗效益及其改善情况,这直接影响药物定价和报销决策。创新型抗真菌疗法的上市也促进了市场增长,确保患者能够通过公共财政获得治疗。

组织胞浆菌病治疗市场主要参与者:

- 辉瑞

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 默克公司(MSD)

- 强生公司(杨森)

- 吉利德科学公司

- Viatris(前身为 Mylan)

- 诺华/山德士

- 葛兰素史克(GSK)

- 赛诺菲

- 拜耳

- 费森尤斯卡比

- 梯瓦制药

- 西普拉

- 太阳制药

- 奥罗宾多制药

- 梅恩制药

组织胞浆菌病治疗市场实际上呈现寡头垄断格局,由吉利德、诺华和辉瑞等主要企业主导,它们通过支持的疗法在国际市场上占据主导地位。此外,梯瓦、西普拉和木兰等仿制药企业也凭借低成本的伊曲康唑在新兴市场占据主导地位。同时,这些企业还采取了多种战略举措来提升国际市场,包括推行药品可及性计划、获得行政审批以及建立合适的合作伙伴关系。例如,2023年,安斯泰来公司的伊沙康唑获得了PDMA(处方药市场准入许可),尤其是在日本,并占据了当地市场的大部分份额,因此非常适合组织胞浆菌病治疗市场。

以下是全球市场主要参与者的名单:

最新发展

· 2024年6月, Biocon公司生产的米卡芬净(Micafungin)获得FDA批准,该药是一种抗真菌药物,用于治疗真菌或酵母菌感染。米卡芬净有50毫克和100毫克两种规格。

- Report ID: 3651

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。