胃肠道出血治疗市场展望:

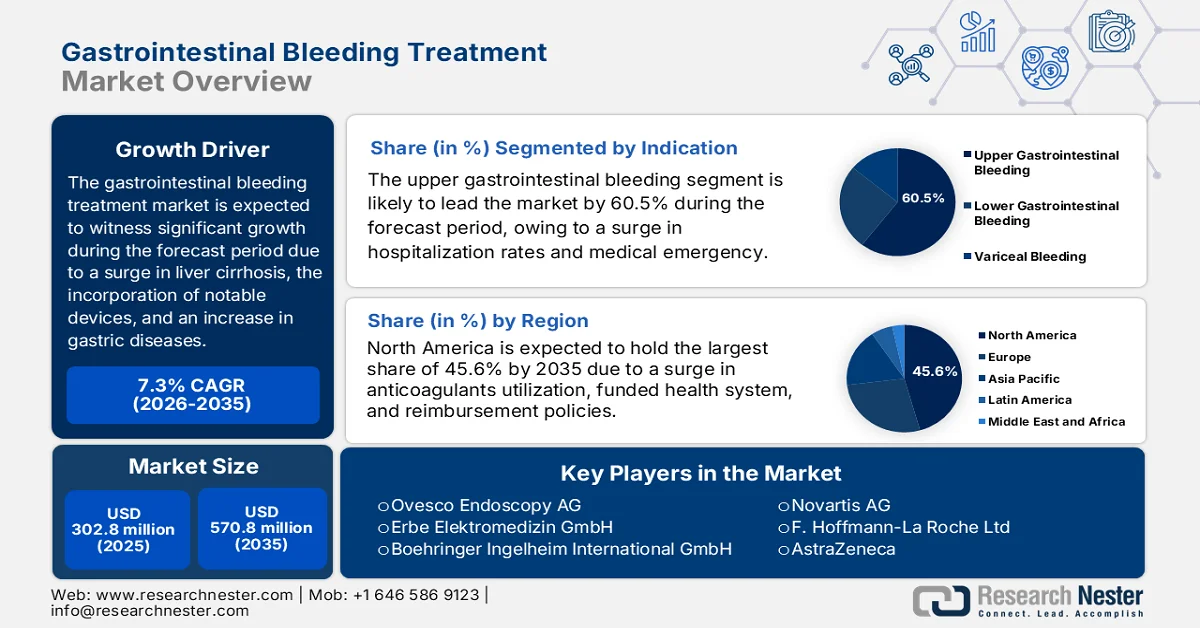

2025年,胃肠道出血治疗市场规模为3.028亿美元,预计到2035年底将达到5.708亿美元,在预测期(即2026-2035年)内复合年增长率为7.3%。2026年,胃肠道出血治疗行业的市场规模估计为3.249亿美元。

全球胃肠道出血治疗市场正持续受到多种基础因素的影响,例如肝硬化负担的加重、直接口服抗凝剂的广泛应用、医疗机构的激增以及新型设备的快速普及。根据美国国家医学图书馆(NLM)2025年7月发布的官方统计数据,全球肝硬化发病率显著上升至5840万,高于此前的3690万。非酒精性脂肪性肝病(NAFLD)是导致肝硬化发病率上升的主要因素,其发病率也从2480万增至4830万。此外,肝硬化相关死亡人数也从1020万增至1400万,占总死亡人数的2%。同时,肝硬化在美国的发病率极高,因此对胃肠道出血治疗市场的需求巨大。

美国2024年肝硬化发病率分析

成分 | 患病率 |

18岁以上的成年人 | 450万 |

诊断率 | 1.8% |

死亡人数 | 52,274 |

每十万人口死亡人数 | 15.4 |

死因排名 | 9 |

资料来源:美国疾病控制与预防中心

此外,人工智能(AI)辅助出血检测、远程内镜检查和远程指导出血管理,以及内镜止血后当日出院的趋势,都是推动全球胃肠道出血治疗市场增长的几个趋势。正如美国国家医学图书馆(NLM)2025年5月发表的一篇文章所述,基于食管上皮肿瘤,仅有0.4%的患者愿意接受内镜检查,这些肿瘤的特征是疣状外生生长、穿过表面血管和突起。此外,胃肠道间质瘤(GIST)被认为是最常见的间叶组织肿瘤之一,发病率在1%至3%之间,因此也推动了对内镜治疗需求的增长。此外,根据 2023 年 8 月 NLM 的文章,这种利用导致支付方自付费用差额达到 30 美元,每年处方药和医疗药物费用(特别是消化不良药物)达到 180 亿美元,从而推动了市场扩张。

关键 胃肠道出血治疗 市场洞察摘要:

区域亮点:

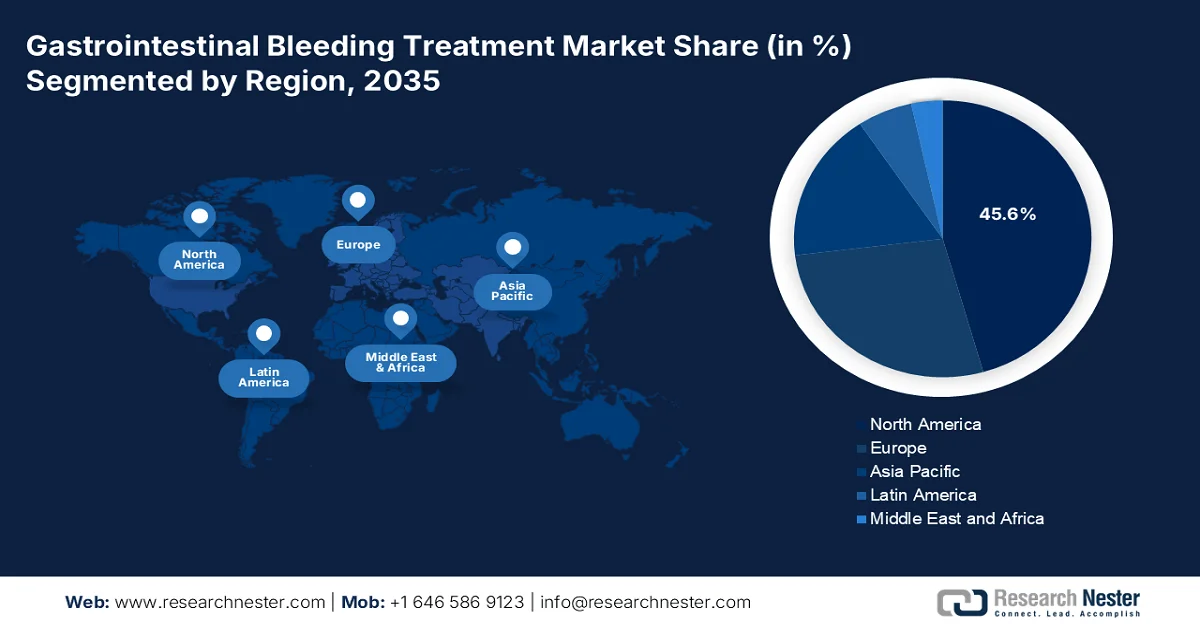

- 预计到2035年,北美将以45.6%的市场份额主导胃肠道出血治疗市场,这主要得益于人口老龄化和抗凝血剂使用量的增加。

- 2026年至2035年间,亚太地区有望实现最快增长,这主要得益于医疗基础设施的快速扩张和疾病意识的不断提高。

细分市场洞察:

- 预计到2035年,上消化道出血(UGIB)将在消化道出血治疗市场占据60.5%的份额,这主要受其高发病率和相关住院风险的推动。

- 在2026年至2035年的预测期内,医院预计将占据第二大份额,这主要得益于其具备通过先进的多学科护理来处理复杂胃肠道出血病例的能力。

主要增长趋势:

- 憩室出血发生率上升

- 扩大面向消费者的健康意识宣传活动

主要挑战:

- 报销压缩和基于价值的定价压力

- 门诊治疗中存在的诊断延迟和治疗不足问题

主要参与者:波士顿科学公司(美国)、奥林巴斯公司(日本)、库克医疗公司(美国)、康美公司(美国)、美敦力公司(美国)、雅培公司(美国)、康德乐公司(美国)、STERIS PLC公司(美国)、US Medical Innovations, LLC公司(美国)、Ovesco Endoscopy AG公司(德国)、Erbe Elektromedizin GmbH公司(德国)、勃林格殷格翰国际有限公司(德国)、Octapharma AG公司(瑞士)、诺华公司(瑞士)、罗氏公司(瑞士)、阿斯利康公司(英国)、武田药品工业株式会社(日本)、CSL公司(澳大利亚)、NEXT BIOMEDICAL公司(韩国)、太阳制药工业有限公司(印度)、安斯泰来制药株式会社(日本)、卫材株式会社(日本)、Aurobindo Pharma Limited公司(印度)、Hyloris Pharmaceuticals SA公司(比利时)。

全球 胃肠道出血治疗 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 3.028亿美元

- 2026年市场规模: 3.249亿美元

- 预计市场规模:到2035年将达到5.708亿美元

- 增长预测:年复合增长率 7.3%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占45.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、韩国、巴西、印度尼西亚、墨西哥

Last updated on : 23 April, 2026

胃肠道出血治疗市场——增长驱动因素和挑战

增长驱动因素

- 憩室出血患病率上升:憩室病已成为胃肠道出血治疗市场的主要驱动因素之一。这种疾病会削弱结肠壁的结构,并加剧肠腔内压力的推挤作用。根据美国国家生物技术信息中心(NCBI)2023年4月发布的官方统计数据,该疾病在西方国家的患病率高达5%至45%。此外,患病率随年龄增长而增加,40岁患者占20%,60岁患者占60%。据估计,西方国家约95%的憩室病患者患有乙状结肠憩室病,从而进一步推高了市场需求。

- 面向消费者的健康意识宣传活动不断拓展:这是胃肠道出血治疗市场增长的主要驱动因素之一,尤其是在提高公众健康意识、识别出血症状方面。正如美国疾病控制与预防中心(CDC)2024年10月发表的一篇文章所述,“活力人群,健康国家”(Active People, Healthy Nation)健康宣传活动旨在帮助1500万成年人从不运动转变为定期进行中等强度的运动。同时,该活动还确保1000万成年人进行体育锻炼,达到最低有氧运动指南推荐量,另有200万年轻人也达到了该推荐量。因此,提高公众体育锻炼水平对全球胃肠道出血治疗市场需求的增长起到了至关重要的作用。

- 介入放射学发展:介入放射学作为内镜止血效果不佳的有效补充手段,显著提升了胃肠道出血治疗市场。根据北美放射学会 (RSNA) 于 2024 年 8 月发表的一篇文章,美国能源部国家核安全管理局 (NNSA) 慷慨地向该组织拨款 200 万美元,为期五年,旨在支持全球放射学服务的普及。该项目重点关注中低收入国家患者护理的提供和优化。此外,NNSA 还向该组织拨款 100 万美元,为期三年,用于拓展其在美国的业务联系并改善放射治疗服务,从而提升市场知名度。

挑战

- 报销压缩和基于价值的定价压力:全球医疗支付方正大力从按服务付费模式向基于价值的报销模式转型,这给胃肠道出血治疗市场的制造商带来了严峻挑战。止血产品,尤其是单次使用的内镜夹、注射针和粉末输送导管,正受到医院采购委员会日益严格的审查,这些委员会要求产品能够切实降低再出血率、缩短住院时间或减少重症监护室转入率。此外,成熟市场的支付方正在将内镜手术费用打包支付,这意味着,除非止血器械能够显著预防高成本的再入院,否则增加高价止血器械的使用会直接降低医院的利润率。

- 门诊就诊中诊断延迟和治疗不足:一个重要但常被忽视的障碍并非源于器械的可及性,而是源于患者的就诊流程本身。基于此,胃肠道出血通常呈间歇性或隐匿性,导致患者就诊延迟、误诊或在条件欠佳的门诊环境中接受治疗。此外,出现黑便或便血的患者最初可能咨询的是全科医生而非消化科医生,导致医生在未及时进行内镜检查的情况下就开具了质子泵抑制剂处方。这种延误会导致病变恶化或再次出血,最终需要更复杂、更昂贵的后续治疗。此外,门诊手术中心和小型社区诊所通常缺乏现场止血器械或夜间内镜检查能力,迫使患者转诊至大型医院,这反过来又对胃肠道出血治疗市场造成了负面影响。

胃肠道出血治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.3% |

|

基准年市场规模(2025 年) |

3.028亿美元 |

|

预测年份市场规模(2035 年) |

5.708亿美元 |

|

区域范围 |

|

胃肠道出血治疗市场细分:

适应症细分分析

上消化道出血(UGIB)细分市场是消化道出血治疗市场适应症细分市场的一部分,预计到2035年底,其市场份额将达到60.5%,成为消化道出血治疗市场中份额最大的细分市场。该细分市场的增长主要归功于其作为一种严重医疗急症的关键作用,它常常导致住院率上升和较高的死亡风险。根据美国国立卫生研究院(NIH)2024年8月发布的官方统计数据,这种出血每年每10万人中约有80至150人发生,死亡率约为2%至10%。此外,这种出血类型通常分为慢性或急性,出血症状也可能表现明显或隐匿,出血速度也可能迅速或缓慢,这很大程度上取决于失血的持续时间、出血速度和潜在病因,从而推动了该细分市场在不同地区的扩张。

最终用户细分分析

在预测期内,作为终端用户细分市场的医院子细分市场预计将占据胃肠道出血治疗市场第二大份额。该子细分市场的增长主要得益于其独特的优势,即能够处理各种严重程度的胃肠道出血,从需要重症监护室监测的血流动力学不稳定的食管静脉曲张出血,到需要高级内镜或介入放射学支持的隐匿性下消化道出血。这种核心地位源于医院诊疗的多学科协作模式,胃肠病学家、介入放射科医生、急诊外科医生和输血医学专家能够实时协作。与门诊手术中心或诊所不同,医院能够全天候提供急诊内镜检查室、值班专家服务、血库和手术室,从而扩大了该子细分市场的覆盖范围。

给药途径段分析

根据给药途径,预计到预测期结束时,静脉输液将在胃肠道出血治疗市场占据第三大份额。该细分市场的增长主要得益于其在临床护理中的重要性,静脉输液越来越多地用于补充体液、作为营养的替代途径,以及在胃肠道功能不全时输注药物或血液制品。根据美国国家医学图书馆 (NLM) 2023 年 7 月发表的一篇文章,这种给药方式非常普遍,全球估计有 2500 万人接受静脉输液治疗。此外,特里凡得琅斯里奇特拉大学进行的一项临床研究表明,在 43.3% 的情况下,输液速度会进行调整,而 50% 的情况下,输液速度也会进行调整,这进一步推动了该细分市场的增长。

我们对胃肠道出血治疗市场的深入分析涵盖以下几个方面:

部分 | 子段 |

适应症 |

|

最终用户 |

|

给药途径 |

|

治疗类型 |

|

产品类型 |

|

药物类别 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

胃肠道出血治疗市场——区域分析

北美市场洞察

预计到2035年底,北美将在胃肠道出血治疗市场占据45.6%的最高份额。该地区市场增长的主要驱动因素包括人口老龄化、抗凝剂的广泛应用、先进的内镜设备、完善的报销机制以及完善的医疗体系。根据美国国家医学图书馆(NLM)2022年11月发布的官方统计数据,一项针对美国436,864名患有非瓣膜性房颤(AF)且卒中发生率较高的患者的临床研究显示,抗凝治疗率从56.3%上升至64.7%,这主要得益于直接口服抗凝剂的使用率从4.7%提高到47.9%,同时华法林的使用率从52.4%下降到17.7%,从而提振了该地区的整体市场需求。

由于人工智能内窥镜技术的应用、门诊管理的扩展、联邦医保政策的实施、联邦医疗保险受益人群的扩大以及公共卫生重点的加强,美国胃肠道出血治疗市场正显著增长。正如美国国家医学图书馆 (NLM) 2025 年 9 月发表的一篇文章所述,截至 2023 年,超过 1.3% 的门诊机构(占 37%)以及约 2/3(占 66%)的门诊医生隶属于 637 个医疗系统和 593 家企业所有者。此外,美国各医疗系统平均拥有近 1 家急症护理医院和 50 多名医生。这些医疗系统包括综合医疗系统、教会医疗系统和投资驱动的连锁医院,因此能够有效推动美国胃肠道出血治疗市场的整体增长。

美国门诊趋势分析,2020-2023年

所有权类型 | 2020 | 2021 | 2022 | 2023 | 变化(2020-2023) | |

总数 | % | |||||

全面的 | 272,554 | 280,325 | 283,138 | 279,446 | - | - |

独立/其他 | ||||||

总数 | 182,295 | 184,345 | 182,458 | 176,263 | 6,032 | 3.8 |

分享 % | 66.9 | 65.8 | 64.4 | 63.1 | - | - |

卫生系统 | ||||||

总数 | 65,262 | 67,460 | 69,612 | 70,432 | 5,170 | 1.3% |

分享 % | 23.9 | 24.1 | 24.6 | 25.2 | - | - |

企业所有者 | ||||||

总数 | 24,997 | 28,520 | 31,068 | 32,751 | 7,754 | 2.5% |

分享 % | 9.2 | 10.2 | 11.0 | 11.7 | - | - |

来源:美国国家医学图书馆

加拿大各省之间的差异、集中采购、对公平可及性的重视、住院率的上升、中心辐射式远程内镜网络的采用、合理的资源分配、实时监测以及联邦政府的资助,都是推动加拿大胃肠道出血治疗市场发展的因素。根据加拿大医疗器械管理局 (ITA) 于 2023 年 11 月发布的政府估算,截至 2022 年,加拿大医疗器械行业的市场规模为 68 亿美元,预计到 2028 年底将以每年 5.4% 的速度增长。此外,加拿大整体医疗保健支出约为 2423 亿美元,即人均 6270.7 美元。各省对医疗保健和人均医疗支出的日益重视也促进了加拿大市场的发展。

2022年加拿大人均健康和医疗支出分析

地区/省份 | 人均支出(公共和私人) | 2021年起发生变化 |

艾伯塔省 | 8,545 美元 | 3.5% |

不列颠哥伦比亚省 | 8,790 美元 | 2.4% |

曼尼托巴省 | 8,417 美元 | 1.0% |

新不伦瑞克省 | 8,010 美元 | 0.9% |

纽芬兰和拉布拉多 | 9,894 美元 | 1.5% |

西北地区 | 21,946 美元 | 2.3% |

努纳武特 | 21,978 美元 | 8.3% |

新斯科舍省 | 9,563 美元 | 5.0% |

安大略省 | 8,213 美元 | 0.3% |

爱德华王子岛 | 8,531 美元 | 2.3% |

魁北克 | 8,701 美元 | 1.8% |

萨斯喀彻温省 | 8,954 美元 | 无变化 |

育空地区 | 15,884 美元 | 1.2% |

加拿大 | 8,563 美元 | 0.3% |

来源: ITA

亚太市场洞察

在预测期内,亚太地区胃肠道出血治疗市场预计将成为增长最快的地区。该地区市场的发展主要得益于医疗基础设施的快速扩张、医疗旅游的兴起、人口稠密国家对胃肠道疾病认识的提高、政府主导的医疗保险以及技术检测系统的进步。根据美国国家医学图书馆(NLM)2023年2月发布的官方统计数据,大多数国家对医疗卫生行业的投入仅占GDP的4%至7%。此外,根据经合组织(OECD)2024年11月发布的报告,亚太地区27个国家已投入医疗卫生支出和资源,这将对胃肠道出血治疗市场的发展产生积极影响。

由于医疗卫生现代化进程加快、医疗器械接受度提高、患者诊断率上升、老年人口激增以及医院基础设施不断完善,中国消化道出血治疗市场正蓬勃发展。国务院新闻办公室2023年11月发布的一篇文章指出,目前已有7100多家医疗机构达到国内推荐标准,全国新建社区医院3800余家。在此基础上,超过5000名医学生被招募到农村地区从事临床工作。此外,中国大力发展基础公共卫生服务,截至2023年,人均政府补贴已达12.1美元,进一步推动了市场发展。

慷慨的医疗保障服务、充足的中央和地方政府医疗计划资金投入、酒精性肝病和病毒性肝炎患病率的上升,以及面向农村内镜医师的国家培训项目的推出,都是推动印度胃肠道出血治疗市场发展的几个主要因素。根据《全球医学生组织杂志》2024年发表的一篇文章,印度90%的肝脏疾病与不良生活方式有关,50%的患者被诊断患有此类疾病,并需要紧急入院治疗。此外,在病毒性肝炎方面,甲型肝炎的患病率在2.1%至52.5%之间,乙型肝炎的患病率在0.8%至21.4%之间,丙型肝炎的患病率在0.5%至53.7%之间,这些因素共同促进了印度胃肠道出血治疗市场的发展。

欧洲市场洞察

预计到既定时间结束时,欧洲胃肠道出血治疗市场将呈现可观的增长和扩张。该地区市场增长的主要驱动力包括人口老龄化、完善的全民医疗保健体系、便捷的急诊内镜检查、健全的监管体系、医疗支出以及跨境真实世界证据的积累。根据欧盟统计局2024年10月发布的官方数据,截至2023年,该地区的医疗保健支出为20亿美元,相当于国内生产总值(GDP)的10%。其中,德国占11.7%,法国占11.5%,瑞典和奥地利均为11.2%,这三个国家的医疗保健支出均位居前列,对胃肠道出血治疗市场的增长产生了积极影响。

由于德国拥有法定医疗保险体系、分散式医院布局、实施了允许额外报销的先进条款、拥有众多医疗器械制造商以及出口导向型医疗技术,德国的胃肠道出血治疗市场正日益受到关注。正如ITA在2025年8月发表的一篇文章中所述,德国的医疗器械行业是全球最大的行业之一,年收入约为440亿美元,占德国经济总量的26.5%。此外,截至2023年,医疗保健行业通过国际销售创造了1720亿美元的收入,占德国出口总额的8.1%。同年,德国医疗保健相关产品的进口额达到1885亿美元,这进一步推动了德国市场的发展。

德国医疗器械行业分析,2022-2025年

成分 | 2022 | 2023 | 2024 | 2025 |

出口总额 | 271亿美元 | 300亿美元 | 310亿美元 | 364亿美元 |

进口总额 | 240亿美元 | 253亿美元 | 260亿美元 | 275亿美元 |

来自美国的进口商品 | 52亿美元 | 56亿美元 | 60亿美元 | 64亿美元 |

汇率 | 1.05 | 1.08 | 1.08 | 1.07 |

来源: ITA

集中式数据中心、积极主动的药物警戒系统、医疗资源利用率的提高、合理的报销政策、对医疗行业的慷慨投资以及慢性消化系统疾病诊疗机构的参考网络,共同推动了法国胃肠道出血治疗市场的发展。根据美国国家医学图书馆(NLM)2022年10月发表的一篇文章,急性胃肠炎在法国是一种常见疾病,每年约有2100万例发病。此外,在健康数据来源方面,综合征监测系统(SurSaUD)定期收集700多家急诊科的人口统计和行政信息等数据,这些急诊科的就诊量占全国急诊就诊量的92.3%,这表明法国胃肠道出血治疗市场的增长前景乐观。

胃肠道出血治疗市场主要参与者:

- 波士顿科学公司(美国)

- 奥林巴斯株式会社(日本)

- 库克医疗(美国)

- 康美公司(美国)

- 美敦力(美国)

- 雅培(美国)

- 康德乐(美国)

- STERIS PLC(美国)

- 美国医疗创新有限公司(美国)

- Ovesco Endoscopy AG(德国)

- Erbe Elektromedizin GmbH(德国)

- 勃林格殷格翰国际有限公司(德国)

- Octapharma AG(瑞士)

- 诺华公司(瑞士)

- F. Hoffmann-La Roche Ltd(瑞士)

- 阿斯利康(英国)

- 武田药品工业株式会社(日本)

- CSL(澳大利亚)

- NEXT BIOMEDICAL(韩国)

- 太阳制药工业有限公司(印度)

- 安斯泰来制药株式会社(日本)

- 卫材株式会社(日本)

- 奥罗宾多制药有限公司(印度)

- Hyloris Pharmaceuticals SA(比利时)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 波士顿科学公司凭借其全面的内镜止血器械产品组合,包括止血夹和止血喷雾剂,在胃肠道出血治疗领域占据了稳固的地位。该公司不断创新其内镜下和内镜外止血夹系统,以应对常规内镜检查中遇到的各种出血病变。

- 奥林巴斯公司凭借其在内窥镜成像系统领域的领先地位,提供一体化解决方案,可在一次手术中完成胃肠道出血的诊断和治疗。该公司研发的止血器械,包括一系列金属夹和注射针,均可与其专有的内窥镜平台无缝配合使用,从而提高手术效率。

- 库克医疗一直专注于胃肠道出血介入治疗,其备受赞誉的止血配件包括注射针和用于静脉曲张出血的多环结扎器。公司致力于生产耐用可靠的产品,以满足医院内镜中心遇到的各种常见和复杂出血情况。

- 康美公司主要通过其内镜手术器械,包括止血钳和止血夹输送系统,来满足胃肠道出血市场的需求。该公司专注于符合人体工程学的设计和精密工程,以减少操作者在长时间内镜止血手术过程中的疲劳。

- 美敦力通过战略分销合作,强化了其胃肠道出血产品组合,尤其将先进的止血粉技术引入了广泛的商业网络。公司将这些止血解决方案整合到其更广泛的胃肠道产品线中,并将其与公司已有的内镜和外科手术产品相结合,以实现全面的出血管理。

以下是全球胃肠道出血治疗市场的主要参与者名单:

胃肠道出血治疗市场高度集中,美国医疗器械巨头和欧洲制药领军企业占据主导地位。主要企业正积极推进新产品研发和地域扩张,以巩固其市场地位。例如,韩国NEXT BIOMEDICAL公司已获得美国FDA批准其用于治疗下消化道出血的Nexpowder装置,并通过美敦力公司在欧洲29个国家和美国45个州销售。此外,安斯泰来制药公司于2025年1月宣布,其VYLOY™联合含氟尿嘧啶和铂类化疗药物已获得中国国家药品监督管理局(NMPA)批准。该药物适用于治疗胃出血患者,有望推动全球胃肠道出血治疗行业的发展。

市场企业格局:

最新发展

- 2025 年 6 月,卫材株式会社推出了 Pariet® S,这是一款以药物为基础的指导产品,能够越来越有效地缓解胃酸反流引起的严重烧心和胃痛,在日本各地的药店和药房均可轻松购买。

- 2025 年 3 月, Aurobindo Pharma Limited成功获得美国 FDA 对其泮托拉唑钠的简略新药申请的最终批准,该药物适用于缓释口服混悬液,与胃食管反流病 (GERD) 有显著关联。

- 2025 年 2 月, Hyloris Pharmaceuticals SA达成了一项杰出的许可协议,并创建了一种可直接用于静脉注射的泮托拉唑制剂,泮托拉唑是一种用于帮助治疗胃部刺激性疾病的分子。

- Report ID: 8528

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。