高压电池市场展望:

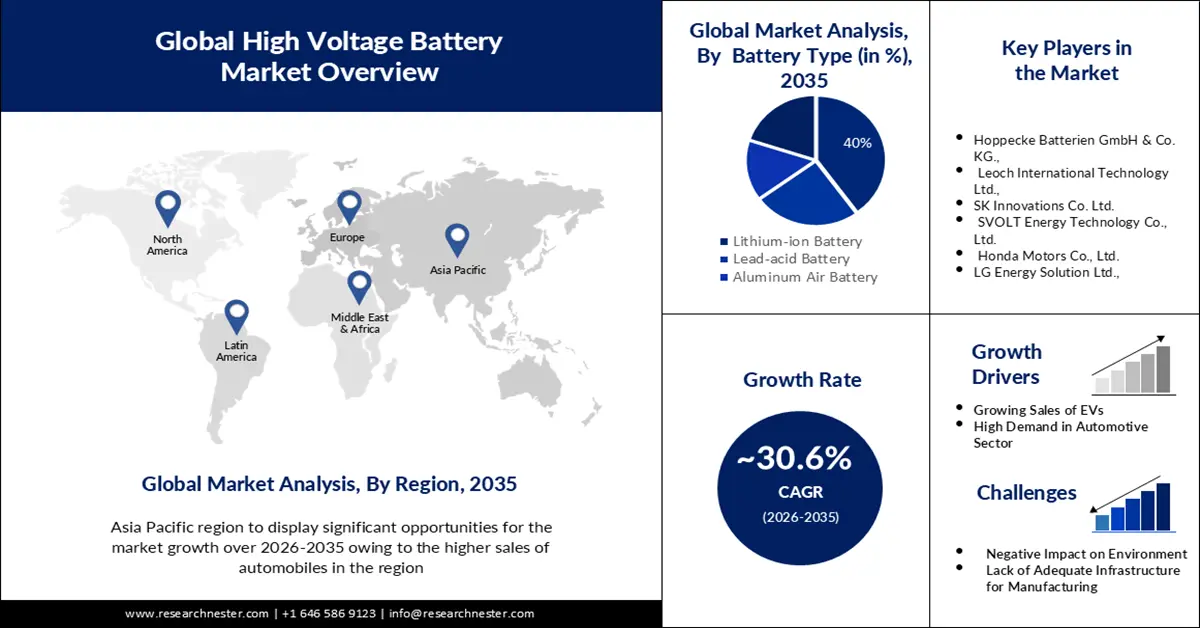

2025年高压电池市场规模为746.9亿美元,预计到2035年将达到1.08万亿美元,在预测期内(即2026-2035年)的复合年增长率约为30.6%。2026年,高压电池的行业规模估计为952.6亿美元。

市场增长被认为源于日益增长的减少污染和二氧化碳排放的需求。电动汽车几乎不从排气管排放废气,为减少温室气体排放做出了重大贡献。公路运输约占全球二氧化碳排放量的75%,近年来亚洲经济体也贡献了排放量。亚洲国家排放的二氧化碳约为7.95亿吨,其中印度约占2.91亿吨。

预计推动高压电池市场增长的其他因素包括政府大力推进智慧城市建设。电池等清洁能源在这方面发挥着重要作用。在新冠疫情期间,全球约45%的政府机构对疫情期间遭遇的前所未有的挑战措手不及。这促使各国政府升级其传统基础设施,并启动和进一步发展智慧城市计划。智慧城市能够提供有效应对这些挑战的设施。

关键 高压电池 市场洞察摘要:

区域亮点:

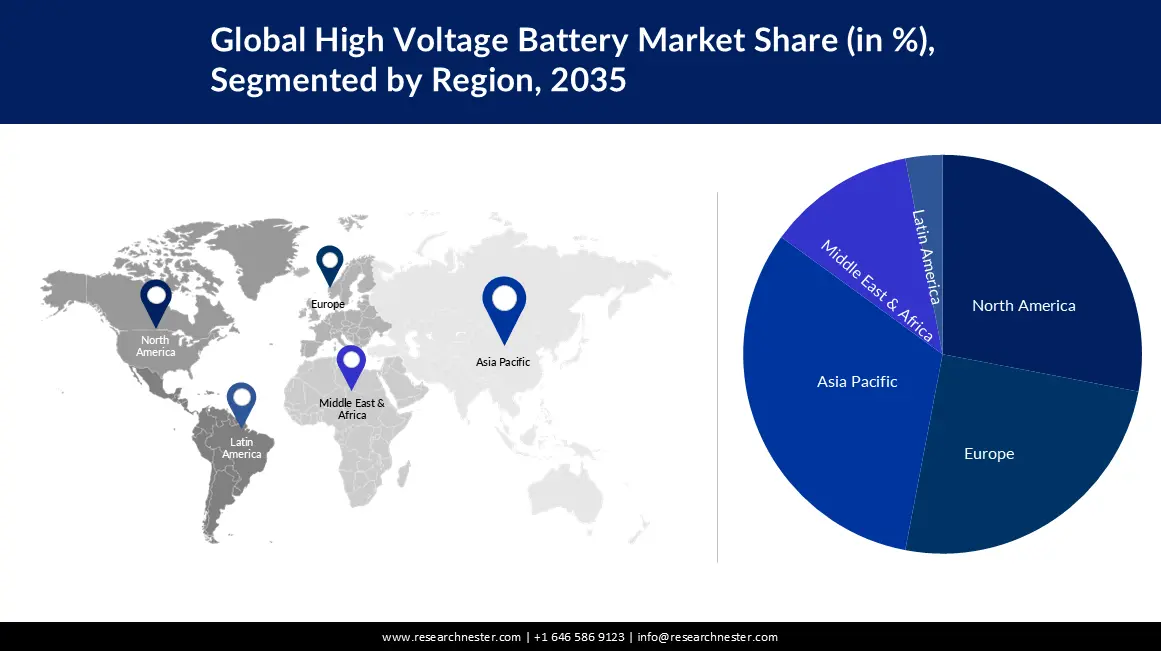

- 到 2035 年,亚太地区高压电池市场将占据 50% 以上的市场份额,主要得益于汽车销量的增长和对可再生能源项目的大量投资。

- 受电池制造投资增加和电动汽车电池工厂扩建计划的推动,北美市场将在 2026-2035 年期间实现显著的复合年增长率。

细分市场洞察:

- 预计到 2035 年,锂离子电池在高压电池市场中的份额将达到 40%,这得益于电池生产投资的增加和全球需求的增长。

- 预计到 2035 年,乘用车在高压电池市场中的份额将达到最大,这得益于电动汽车的日益普及和汽车需求的增长。

主要增长趋势:

- 汽车行业需求不断增长

- 电动汽车电池销量增长

主要挑战:

- 对环境的负面影响

- 缺乏足够的生产设施

主要参与者:The Lion Electric Company、Celgard, LLC、Exide Industries Ltd.、Hoppecke Batterien GmbH & Co. KG.、Leoch International Technology Ltd.、SK Innovations Co. Ltd.、SVOLT Energy Technology Co., Ltd.、Honda Motors Co., Ltd.、LG Energy Solution Ltd.、Contemporary Amperex Technology Co. Limited.

全球 高压电池 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 746.9亿美元

- 2026年市场规模: 952.6亿美元

- 预计市场规模:到 2035 年将达到 1.08 万亿美元

- 增长预测:复合年增长率30.6%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(2035 年占比 50%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、韩国、日本、德国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 10 September, 2025

高压电池市场的增长动力和挑战:

增长动力

汽车行业需求不断增长——电池是汽车行业的重要组成部分。它是一种辅助车辆启动的电源装置。尽管存在供应链问题和价格上涨,但全球SUV销量仍在增长,2021年至2022年增长了约3%。到2022年,SUV将占全球新车销量的46%左右。

- 电动汽车电池销量增长——纯电动汽车、插电式混合动力汽车 (PHEW) 和混合动力汽车都需要储能装置(通常是电池)。电池是柴油和汽油的替代品,承担着汽车的全部功能。新车型的推出、油价的上涨以及有针对性的监管支持推动了电动汽车在整个高压电池市场的销量增长。2022 年,全球电动汽车销量将比 2021 年的 660 万辆增长近 60%,首次突破 1000 万辆。

- 降低电池成本——过去几年,电池价格有所下降,主要得益于技术进步、规模经济和生产效率的提高。成本下降使得电动汽车对消费者来说更加经济实惠,并刺激了全球对高压电池的需求。

挑战

对环境的负面影响——生产电池所需的原材料,例如铅、钴等,都是稀土矿物。这些矿物的开采过程会对矿区周边环境造成不利影响。然而,电池生产需要大量的水,因为生产1吨锂需要近200万吨水。此外,即使是电池使用后的后续处理,在环境上也是不可持续的。电池腐蚀会释放化学物质,污染地下水、地表水以及土壤。一旦受到电池化学物质的污染,我们赖以生存的数千种水生动植物的生态系统将面临风险。

- 缺乏足够的制造设施

- 电动汽车充电站短缺。

高压电池市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

30.6% |

|

基准年市场规模(2025年) |

746.9亿美元 |

|

预测年度市场规模(2035年) |

1.08万亿美元 |

|

区域范围 |

|

高压电池市场细分:

电池类型细分分析

到 2035 年底,锂离子电池将占据全球高压电池市场的主导地位,市场份额达到 40%。该领域的增长得益于对锂离子电池生产投资的增加。全球不断扩大的锂离子电池产能预计将由各种投资提供资金,预计未来 21 年投资额将超过 6200 亿美元。这些资金将覆盖电池生产的不同领域,包括供应链、材料提取和精炼。此外,对锂离子电池日益增长的需求也极大地促进了该领域的市场增长。预计 2020 年至 2030 年间,全球对这种电池的需求将增长约 11 倍,其产能预计将达到 2 太瓦时以上。

应用细分分析

预计到2035年,高压电池市场中的乘用车细分市场将占据最大份额。乘用车需求的增长预计将推动该细分市场的增长。2022年12月,印度乘用车销量增长超过8%。同期,约有28万辆乘用车从工厂运往经销商,高于去年的近2.5万辆。此外,电动汽车的日益普及也增加了对电动乘用车的需求。根据分析,2023年全球电动乘用车销量将增长13%。

我们对全球高压电池市场的深入分析包括以下几个部分:

电压容量 |

|

电池类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

高压电池市场区域分析:

亚太市场洞察

到2035年,亚太地区电动汽车产业预计将占据最大的收入份额,达到50%。市场的增长主要得益于该地区汽车销量的增长。中国汽车总销量(包括乘用车、卡车和客车)约为2700万辆。轿车和小型货车的销量将有所增长,到2022年将达到2400万辆。此外,亚太地区正在大力投资太阳能和风能等可再生能源项目。因此,高压电池在储存这些可再生能源产生的多余能量并提供稳定的电力供应方面发挥着至关重要的作用。

北美市场洞察

预计北美高压电池市场将在预测期内获得可观的市场份额。市场增长主要得益于电池制造业投资的增加。自拜登总统签署一项将大力推动电动汽车和可再生能源发展的法案以来,美国电池制造业的投资计划大幅增加。例如,为了满足汽车制造商日益增长的电动汽车和卡车产量需求,一家韩国电池制造商表示,将把在亚利桑那州新工厂的投资计划增加两倍。此外,LG能源宣布将投资近50亿美元在美国建造一座新工厂,并计划于2025年开始生产电动汽车电池。

高压电池市场参与者:

- 狮子电气公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Celgard有限责任公司

- 埃克塞德工业有限公司

- 霍佩克电池有限公司两合公司。

- 理士国际技术有限公司

- SK创新有限公司

- 蜂巢能源科技有限公司

- 本田技研工业株式会社

- LG能源解决方案有限公司

- 宁德时代新能源科技股份有限公司

最新发展

- Lion Electric & Company宣布,其位于魁北克省米拉贝尔的工厂已完成首批锂离子电池组的生产。Lion5卡车和LionAmbulance预计将于2023年上半年投入商业化生产,并将由米拉贝尔工厂生产的首批电池驱动。

- Celgard LLC宣布与C4V达成战略合作,共同推进下一代高性能、高压电池单元的研发。该公司还致力于为锂离子电池市场开发隔膜解决方案。

- Report ID: 4779

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。