高压工业开关设备市场展望:

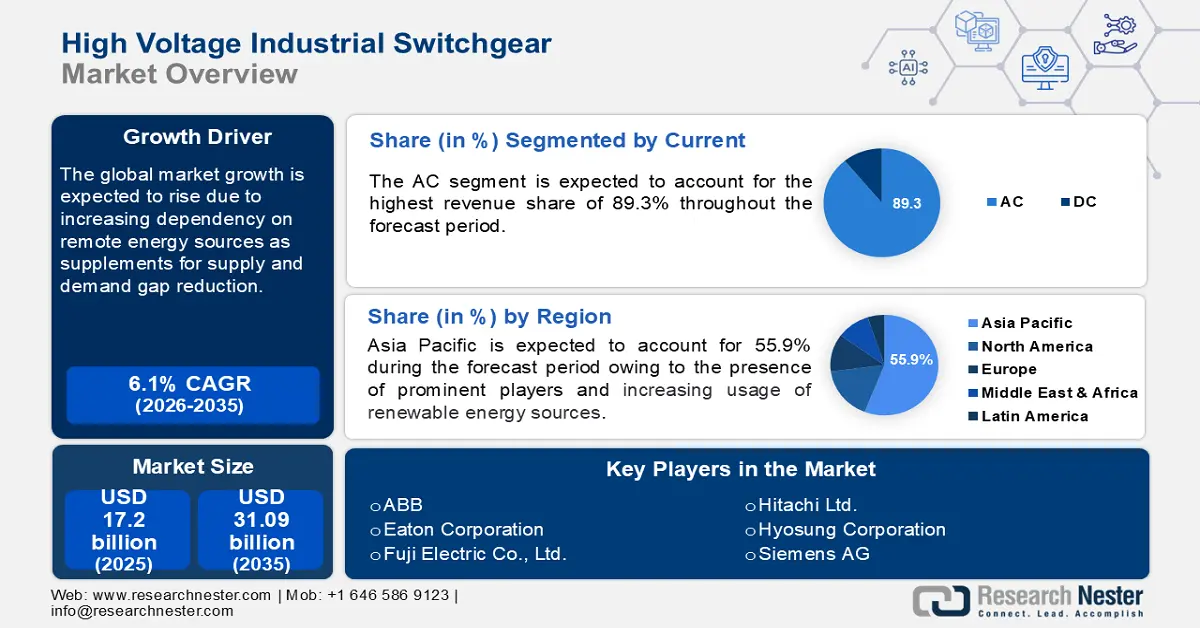

2025年,高压工业开关设备市场规模超过172亿美元,预计到2035年将超过310.9亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过6.1%。预计2026年,高压工业开关设备的行业规模将达到181.4亿美元。

在快速城镇化、工业扩张以及新兴经济体电力需求不断增长的推动下,全球对可靠电力分配的需求日益增长,这显著推动了高压工业开关设备市场的增长。此外,可再生能源的持续发展以及数字开关设备系统的发展也预计将带来进一步的扩展和进步。

此外,基础设施项目投资的增加,尤其是在石油天然气和交通运输等领域,正在推动市场增长。此外,集成物联网和人工智能系统、提供实时数据分析和预测性维护功能的智能开关设备日益普及,这也是高压工业开关设备市场未来发展趋势的一部分。2023年10月,西门子 智能基础设施宣布将扩展其可持续和数字化开关设备系列,以支持现有电网的脱碳。该公司专注于高达24kV和2500A的工业化和高端额定功率,推出了8DAB 24,并升级了NXPLUS C 24。

关键 高压工业开关设备 市场洞察摘要:

区域亮点:

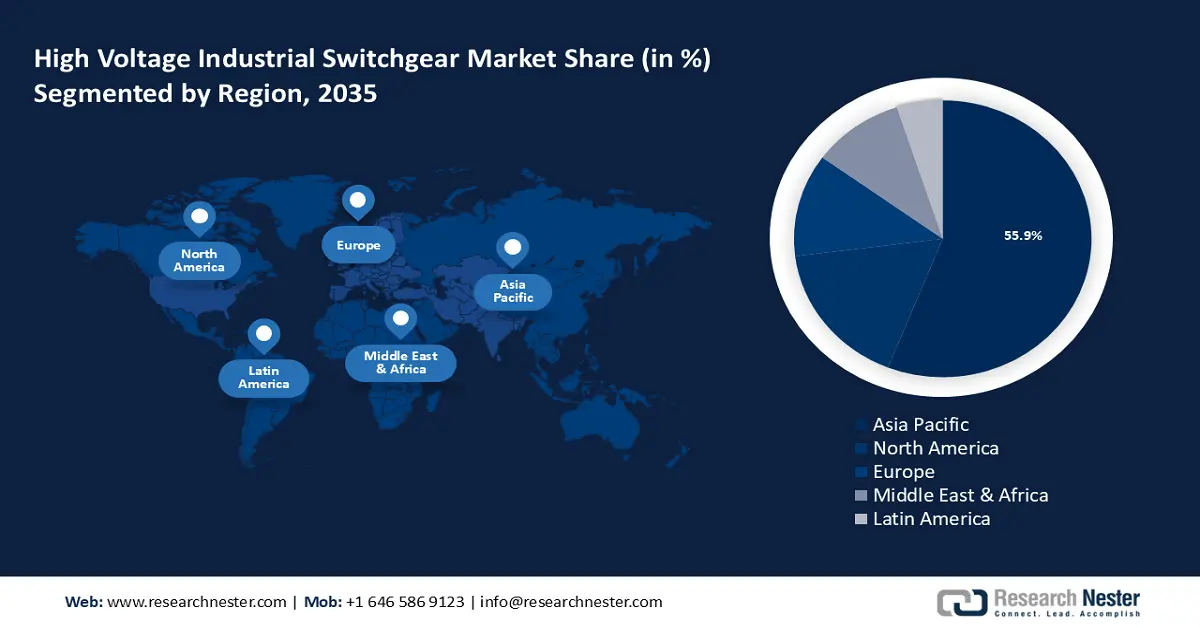

- 亚太地区占据高压工业开关设备市场的主导地位,占据55.9%的份额,这得益于对可再生能源、工业化和农村电气化的大量投资,确保了2026年至2035年期间的强劲增长。

- 到2035年,北美高压工业开关设备市场有望实现稳定增长,这得益于电力基础设施的现代化、可再生能源的整合以及对智能电网技术的需求。

细分市场洞察:

- 真空绝缘领域有望在 2026 年至 2035 年期间实现可观的复合年增长率,这得益于其维护成本低、灭弧性能好以及环保特性。

- 预计到 2035 年,高压工业开关设备市场的交流电部分将保持 89.3% 的份额,这得益于其在长距离输电领域的主导地位以及与现有基础设施的兼容性。

主要增长趋势:

- 电网现代化和扩建

- 可再生能源项目的增长

主要挑战:

- 初始投资成本高

- 电气故障风险和安全隐患

- 主要参与者:伊顿公司、晓星集团、现代电气能源系统有限公司。

全球 高压工业开关设备 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:172 亿美元

- 2026 年市场规模:181.4 亿美元

- 预计市场规模:2035 年将达到 310.9 亿美元

- 增长预测:6.1% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 55.9%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、印度、日本、德国、美国

- 新兴国家:中国、印度、巴西、墨西哥、土耳其

Last updated on : 28 August, 2025

高压工业开关设备市场的增长动力和挑战:

增长动力

电网现代化与扩建:向太阳能和风能等可再生能源的转变正在推动电网现代化与扩建的需求。传统电网的设计目标是集中式化石燃料发电,但整合分散式可再生能源需要更灵活、更智能的电网。这促进了智能电网的发展,智能电网利用高压开关设备实现更高效的电力控制、分配和监控。电网现代化还包括升级老旧的基础设施,使其能够应对可再生能源不断变化的电力输入,确保稳定的可再生能源供应。

高压开关设备在这一现代化进程中发挥着关键作用,它能够增强电网弹性,并实现远距离电力安全传输。2024年9月,加拿大公用事业公司萨斯喀彻温省电力公司(SaskPower)宣布,计划在2024-25财年向省级电力系统投资16亿美元。该投资将用于电网维护和升级、新一代发电、智能电表部署、增长项目等。预计这些投资将进一步推动高压工业开关设备市场的增长。可再生能源项目增长:随着全球对清洁能源的需求不断加大,大型可再生能源项目(例如海上风电场和太阳能园区)正在开发中,以满足日益增长的电力需求。这些项目通常在远离电力消费中心的偏远地区发电,因此需要高压输电系统来高效地进行长距离电力输送。高压开关设备对于管理和控制从这些可再生能源到主电网的电力输送至关重要。

2024年8月,美国国务院宣布在阿根廷启动清洁能源转型加速器(CETA)项目,旨在减少温室气体排放,加速清洁能源转型。美国将通过美国能源部太平洋西北国家实验室和国家可再生能源实验室向阿根廷政府提供50万美元的技术援助。预计此类可再生能源项目将在预测期内推动高压工业开关设备市场的增长。

挑战

初始投资成本高:由于设备的复杂性和规模,高压开关设备系统的安装需要大量的前期资金。此外,需要熟练的专业人员进行系统的正确安装和测试,这也增加了总成本。这些系统的维护成本也很高,因为它们需要定期检查、升级和更换关键部件以确保可靠性和安全性。这些因素对高压工业开关设备市场构成威胁,并对其在预测期内的增长速度构成挑战。

电气故障风险和安全隐患:这些系统在极端电气条件下运行,增加了短路、绝缘击穿或设备故障等故障的风险。此类系统的任何故障都可能导致危险情况,包括火灾、爆炸或大面积停电,对人员和基础设施构成重大风险。确保这些系统的安全需要严格的设计标准、定期监控以及使用先进的保护装置。然而,事故风险仍然是高压工业开关设备市场面临的重大挑战。

高压工业开关设备市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.1% |

|

基准年市场规模(2025年) |

172亿美元 |

|

预测年度市场规模(2035 年) |

310.9亿美元 |

|

区域范围 |

|

高压工业开关设备市场细分:

电流(交流、直流)

由于交流电在输配电系统中的广泛应用,预计到2035年,交流电领域将占据高压工业开关设备市场约89.3%的份额。交流电开关设备因其长距离输电效率高而受到青睐,因为它可以通过变压器轻松调节电压水平,从而最大限度地减少能量损失。此外,全球现有的基础设施主要围绕交流电系统建设,这使得升级和维护更加可行。因此,预计该领域在预测期内将出现显著增长。

2022年3月,中国国家电网公司启动了两项重大特高压交流输电线路建设项目,即福州-厦门特高压输电线路和驻马店-武汉特高压输电线路。此外,可再生能源并网需求正在大幅增长,而交流输电是可再生能源并网的常用方式。这进一步巩固了交流输电在该领域的主导地位,推动了高压工业开关设备市场对交流输电技术的持续投资。

绝缘(空气、气体、油、真空)

基于绝缘特性,真空开关设备由于维护需求低且灭弧性能优异,预计在预测期内将实现显著增长。这些开关设备能够高效地中断电弧,非常适合需要频繁开关和高可靠性的应用。此外,真空开关设备还具有设计紧凑、使用寿命长和环境安全等优势。

与其他通常使用SF6等温室气体的绝缘类型不同,真空绝缘无需使用这些气体。真空绝缘无需使用SF6,同时仍能提供高绝缘强度和安全性。工业和公用事业领域对环保解决方案的日益关注以及对可靠配电的需求,推动了真空绝缘在高压工业开关设备市场的增长。

我们对市场的深入分析包括以下几个部分:

绝缘 |

|

当前的 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

高压工业开关设备市场区域分析:

亚太市场统计数据

预计到2035年,亚太地区光伏行业将占据最大的收入份额,达到55.9%,这得益于预测期内不同国家/地区多种因素的推动。可再生能源项目的大量投资、工业化和城镇化是推动增长的关键因素。电网现代化和政府的农村电气化举措也显著推动了市场增长。升级老化的基础设施和采用智能电网技术是亚太地区各国最显著的两大趋势。

印度市场受到快速增长的电力需求、城镇化以及基础设施升级的持续发展推动。各企业正积极参与印度高压工业开关设备市场。2023年11月,西门子有限公司宣布扩建其在印度的两家工厂,此外,位于卡尔瓦的电力变压器工厂和位于果阿的真空灭弧室工厂也将进行产能扩张。此次扩建旨在满足工业、基础设施和配电行业对关键部件快速增长的需求。

预计中国将在大规模基础设施建设和大力扩建国家电网的推动下实现显著增长。2022年8月,中国国家电网宣布将在2022年下半年投资超过220亿美元用于特高压输电线路建设。这些项目旨在拉动对铜和铝等原材料的需求,并助力中国经济加速增长。这些因素正在推动中国高压工业开关设备市场的发展。

北美市场分析

北美高压工业开关设备市场的发展受到老化电力基础设施现代化改造以及该地区对可再生能源整合日益增长的重视的推动。日益增长的能源效率需求以及对智能电网技术的投资正在推动市场发展。2022年,美国一次能源总消耗量接近100.4千万亿,较2021年增长3%。此外,强调能源安全和可持续性的法规也为先进的开关设备解决方案创造了机遇。

在美国,大规模基础设施投资和电网升级推动了高压工业开关设备市场的发展。向太阳能和风能等可再生能源的转型,尤其是在制定了雄心勃勃的清洁能源目标的各州,正在推动对高效高压系统的需求。淘汰落后电力基础设施的需求是支撑市场增长的另一个关键因素。因此,这些因素进一步推动了高压开关设备在众多增长和发展战略中的应用需求。

加拿大高压工业开关设备市场正在不断扩张,这得益于该国对水电和风电等可再生能源项目的重视。对电网现代化的投资,尤其是在偏远和农村地区,以及政府的碳减排举措,正在刺激对先进高压开关设备系统的需求。此外,该国致力于提高电网抵御恶劣天气的能力,并逐步淘汰老化的基础设施,进一步推动了市场的增长。

高压工业开关设备市场主要参与者:

- ABB

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 伊顿公司

- 晓星公司

- 现代电气能源系统有限公司

- 露西集团有限公司

- 鲍威尔工业

- 雷格尔雷克斯诺公司

- 施耐德电气

- 斯凯玛公司

越来越多的企业正在采用增长战略,以利用新兴趋势,例如向可再生能源、智能电网技术和基础设施现代化转型。产品发布、并购和合作是知名高压工业开关设备市场参与者最常采用的增长战略之一。ABB 于 2023 年 9 月宣布推出 500 毫米面板版本的 UniGear ZS1,这是该公司最新的空气绝缘中压开关设备技术。

最新发展

- 2024年6月,西门子智能基础设施投资1.1亿美元,在法兰克福奥斯坦德区一块3.5公顷的土地上扩建现有的开关设备工厂。该投资预计将进一步增强工厂的产能,增设高速仓库并扩大生产规模。

- 2022年7月,日立能源宣布向中国吐茨海上风电项目供应突破性的WindSTAR™变压器和高压混合开关设备插拔开关系统(PASS)。

- Report ID: 6584

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。