高温聚酰胺市场展望:

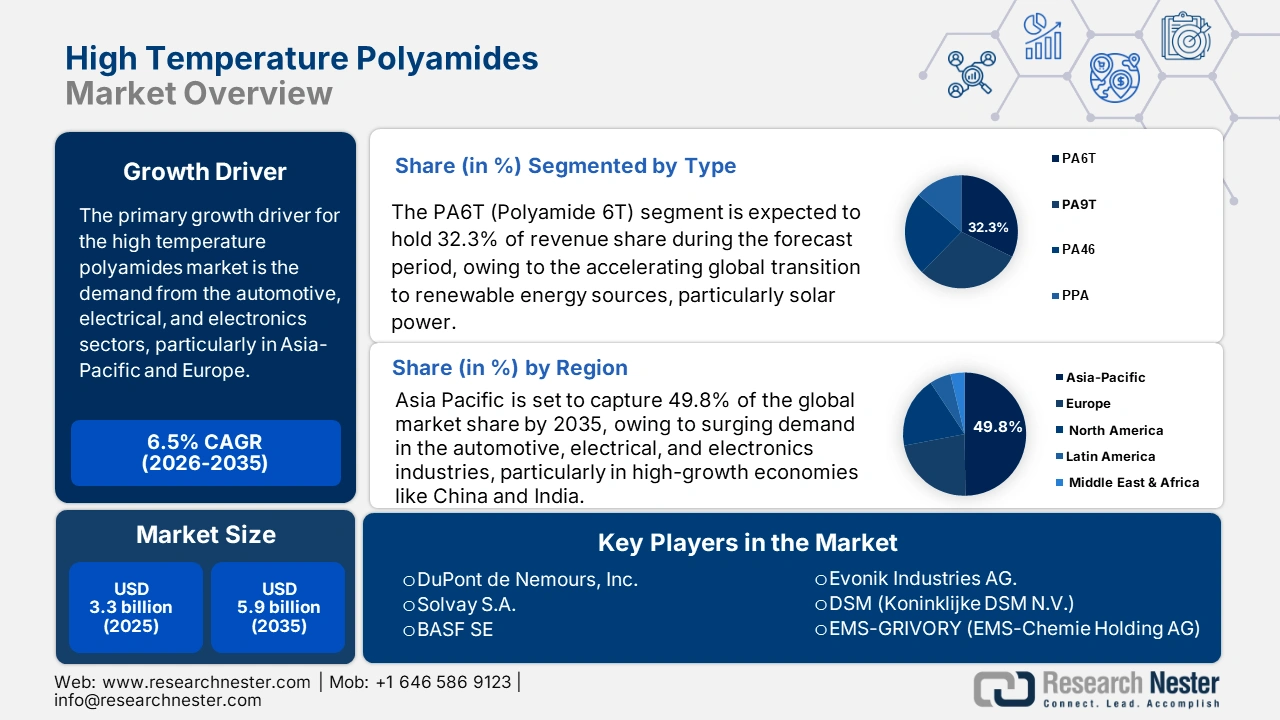

2025年高温聚酰胺市场规模为33亿美元,预计到2035年底将达到59亿美元,在2026年至2035年的预测期内,复合年增长率为6.5%。2026年,高温聚酰胺行业规模估计为38亿美元。

全球高温聚酰胺市场预计在预测期内将实现显著增长,主要驱动力来自汽车、电气和电子行业的需求增长,尤其是在亚太和欧洲地区。根据世界银行WITS聚酰胺出口数据,2023年美国、德国和中国分别出口了价值199796117万美元(557341000公斤)、190102076万美元(468001000公斤)和1142840599万美元(628653000公斤)的聚酰胺-6及其相关聚酰胺,位居全球出口榜首。这一强劲的出口业务与高温聚酰胺市场的高增长预期相符,而汽车、航空航天和电子行业对这类材料的高热稳定性和耐久性的需求不断增长,正是推动高温聚酰胺市场增长的关键因素。这些材料在精密应用中的使用至关重要。

此外,2023年,印度出口了价值2730万美元的聚酰胺尼龙(位列全球第29位),进口额达6.17亿美元,在全球主要进口国中排名第五。中国、中国台北、韩国、美国和泰国是主要进口国,进口额分别为2.75亿美元、8230万美元、5880万美元、5630万美元和4260万美元。这些统计数据表明,高性能聚合物在工业领域的应用日益广泛,并与政府公布的国家贸易平衡数据相符,印证了高性能聚合物的应用与国内工业发展之间存在正相关关系。

高温聚酰胺(HTPA)价值链仍然高度依赖己二酸和己内酰胺等石化原料。这些关键原料的产能正在亚洲和北美地区显著扩张,支撑着HTPA制造业的区域增长。2025年8月,人造纤维和长丝制造生产者价格指数为157.075,处于稳定水平,表明该行业活跃。同时,2022年5月,聚酰胺和其他非纤维素纤维纺织品及服装生产者价格指数为124.106,并持续稳步上涨。价格上涨表明高性能应用领域对耐热聚酰胺的需求不断增长。此外,研发投入也体现在政府和学术界的合作上,例如美国国家科学基金会(NSF)和欧盟“地平线”计划为创新型高性能聚合物和可回收性材料提供的材料研究资助。随着全球组装能力的增强和强劲的进出口动态,这些趋势反映出一个新兴市场正在蓬勃发展,并受到强劲的贸易动态和重点资本投资的支持。

高温聚酰胺市场——增长驱动因素和挑战

增长驱动因素

- 监管严格性和化学品安全合规性:高温聚酰胺市场受到美国环保署 (EPA) 颁布的《有毒物质控制法案》(TSCA) 最新法规的显著影响。例如,EPA 于 2024 年 1 月发布的规则将约 328 种 PFAS 化合物指定为“非活性”化合物,因此在重新引入市场前需要进行全面的安全审查,这实际上增加了聚合物生产商的合规成本。这些成本包括测试、文件编制以及可能的配方调整费用。此举与欧盟 REACH 法规对有机磷酸酯和高温芳香酰胺的限制相一致,从而增加了合规成本和相关测试成本。这些监管变化促使生产商投资于更安全的非 PFAS 替代品和符合环保标准的添加剂,这些替代品和添加剂既能维持其初始成本,又能为其提供一个符合 EPA 标准的、面向未来的化学平台。

- 绿色生产和化学回收领域的创新:对绿色生产以及基于催化解聚的化学回收技术的投资是一项持续的努力,旨在提高成本效益并提升绿色环保性能。此外,艾姆斯国家实验室研发出一种氧化锆基催化剂,无需使用贵金属即可高效分解聚烯烃塑料,其升级回收性能可与铂基体系媲美,吸引了众多研究人员的关注。这项技术有助于提升循环聚合物的经济效益,并契合高性能工程塑料(例如高温聚酰胺)日益增长的需求,在这些材料中,先进的回收途径对于实现可持续的材料来源至关重要。采用可再生原料或化学回收成分生产更环保聚酰胺的企业,如今在企业间市场(B2B)的认可度更高,这得益于欧盟“绿色协议”和美国低碳采购指令等碳足迹法规的支持。

- 主要行业对聚合物的需求不断增长:印度化学和肥料部估计,2023年印度化学品市场规模约为2200亿美元。预计到2030年,在工业化、城市化和基础设施快速发展的推动下,该市场规模将达到4000亿至4500亿美元。这一巨大增长带动了包括汽车、建筑和电子在内的多个重要行业的需求增长,而高温聚酰胺在这些行业中扮演着重要的角色。这些聚合物用于赋予汽车零部件、电气和建筑材料所需的热稳定性、机械强度和耐化学性。反过来,不断增长的聚合物需求也带动了高温聚酰胺市场的增长,这与各行业的整体发展和现代化进程相吻合。

挑战

- 美国严格的空气排放标准(EPA,2024 年 NESHAP 更新) :美国环保署 (EPA) 于 2024 年修订了国家有害空气污染物排放标准 (NESHAP),重点关注聚合物和化学合成工厂。该法规要求大幅减少有害空气污染物 (HAP) 的排放,例如甲醛和二氯甲烷,这些污染物是高温聚酰胺生产所必需的。这些变化将需要巨额资本投资,用于厂房和设备改造、过滤系统升级、在线空气污染排放监测系统以及更先进的泄漏检测工具。据评估,所有聚酰胺生产商,尤其是中小企业,每年一次性合规成本将超过 4.01 亿至 6.01 亿美元。更高的运营成本会降低利润率,并阻碍新进入者,特别是那些使用过时工厂设施的企业。

- 强制性更安全技术审查:美国环保署 (EPA) 2024 年修订的风险管理计划 (RMP) 强制要求化学品生产商对涉及危险或反应性化学品的操作进行更安全技术和替代方案分析 (STAA)。EPA 发起的风险评估费用最高可达每种化学品 428.7 万美元,此外,生产前通知和重大新用途通知的费用总计为每项 3.7 万美元。如此庞大的文件编制、测试和第三方审核要求,每年给聚合物行业带来数亿美元的巨额成本。这种监管环境给制造商带来了挑战,导致成本结构上升和创新周期延迟,进而影响高温聚酰胺的扩张和市场竞争。从财务角度来看,这些成本效益低下的活动会延迟新项目的审批,提高单位生产成本,并降低全球竞争力,尤其是在来自安全法规较为宽松的国家的竞争中。

高温聚酰胺市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.5% |

|

基准年市场规模(2025 年) |

33亿美元 |

|

预测年份市场规模(2035 年) |

59亿美元 |

|

区域范围 |

|

高温聚酰胺市场细分:

类型细分分析

由于PA6T具有更优异的热稳定性、机械性能和尺寸稳定性,预计在预测期内,其市场份额将保持在32.3%的领先地位。尤其是在长期高温环境下,PA6T能够保持良好的性能。此外,PA6T在高性能应用领域也更受欢迎,例如汽车发动机舱部件、电动汽车充电连接器以及工业电子产品等,而传统聚酰胺在这些领域难以胜任。PA6T更强的耐水解性和耐化学性也确保了其长期可靠性,尤其是在电动汽车高压平台和小型化设计中。随着5G设备和电动汽车对耐热微型组件的需求不断增长,欧洲和亚太地区的市场需求持续推动着PA6T的应用,使其成为全球高温聚酰胺市场的重要增长引擎。

基于PA6T的高温聚酰胺在热稳定性和机械稳定性领域有着广泛的应用。EMS-Grivory公司的Grivory HT6系列产品,作为其官方PA6T/6I产品线的一部分,专为耐高温而设计,其最高热变形温度(HDT)可达280°C(1.8 MPa)。这些牌号即使在经历热循环后仍能保持强度和刚度,因此适用于汽车和电子行业。例如,Grivory HT1V-4 HY black 9205 (GF40)等牌号,其玻璃纤维增强亚组的拉伸强度高达230 MPa,模量为15 GPa,具有更优异的尺寸稳定性和抗蠕变性能。在结构件和发动机舱部件中,这些性能优异的材料可以替代金属,并在不损失性能的前提下提高效率。

最终用户细分市场分析

预计到2035年,汽车和交通运输行业将占据高温聚酰胺(HTPA)市场30.2%的份额,这主要得益于轻质耐热材料在移动出行领域的应用日益广泛,推动了此类材料需求的增长。HTPA主要用于制造汽车发动机舱内的零部件、动力总成系统部件以及电池外壳,以确保其耐久性和热稳定性。乘用车和商用车的电气化进一步促进了HTPA的应用。除了交通运输行业,工业机械、消费品和建筑施工等行业也需要HTPA,因为其具有机械强度高、耐化学腐蚀以及在高温工作环境下长期稳定运行等优点。

汽车和交通运输(包括电动汽车)领域的电动汽车电池系统和轻量化结构件是全球高温聚酰胺市场的主要增长驱动力。电动汽车制造的扩张使得对用于电池系统的耐用耐热材料的需求日益增长。EMS-Grivory 提供的 Grivory HT1VA 牌号体现了这一趋势,其在 110℃ 下经受约 8000 小时 1:1 水-乙二醇混合物的考验后,断裂强度比水解 PA66 高出近 3.4 倍,因此非常适用于电动汽车电池系统,包括电池冷却模块和外壳。与此同时,索尔维的 Amodel Supreme PPA 推动了轻量化趋势,即在换挡拨叉和离合器缸等轻量化结构件中用聚酰胺替代金属,从而帮助制造商降低车辆重量并提高效率。这些细分市场共同在新兴的汽车市场中发挥着至关重要的作用。

应用细分市场分析

预计从2026年到2035年,汽车零部件领域将迎来显著增长,高温聚酰胺市场份额将达到27.5%。聚酰胺,尤其是高温型聚酰胺,凭借其高热稳定性、耐化学性和轻质特性,正逐渐成为发动机零部件中金属的理想替代品。例如,可在150℃以上连续使用温度下的聚邻苯二甲酰胺(PPA)及其增强型产品,使制造商能够制造出性能更佳、重量更轻的进气歧管、气门室盖和涡轮增压器等部件,从而提高燃油效率并降低排放。这促使汽车行业朝着轻量化和高排放标准的方向发展,推动了发动机零部件中高温聚酰胺的应用,进而推动了该领域的增长。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

高温聚酰胺市场——区域分析

亚太市场洞察

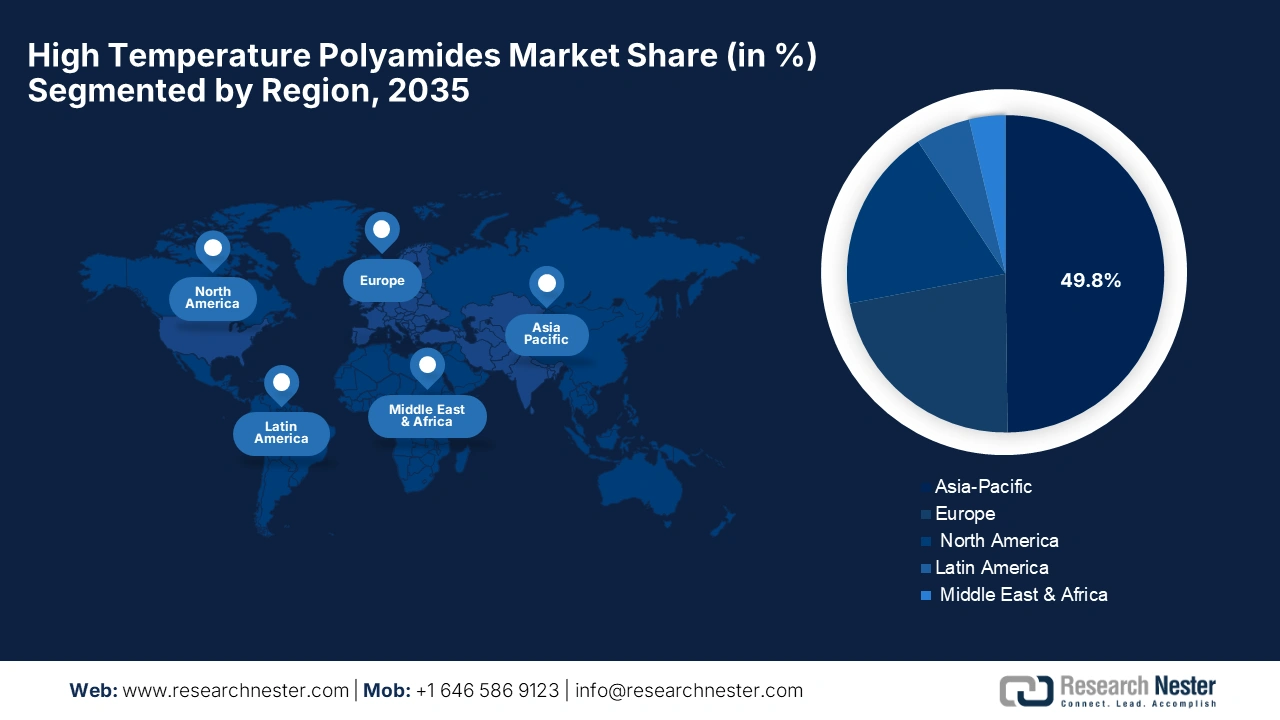

预计在2026年至2035年期间,亚太地区将主导全球高温聚酰胺市场,占据49.8%的最大市场份额。这主要得益于汽车、电气和电子行业需求的不断增长,尤其是在中国和印度这两个快速增长的经济体。亚太地区各国政府正大力投资绿色制造、可再生原材料和加工技术。例如,澳大利亚的绿色钢铁基金(Green Iron Fund)规模达6.36亿美元,是其19亿美元投资计划的一部分,旨在支持重工业的可持续制造和供应链。这种向绿色材料和工艺转型的趋势与亚太地区对高温聚酰胺日益增长的需求相呼应,后者受到政府在可再生原材料和新技术方面的投入的影响。这些举措正在加速该地区汽车、工业和电气行业对耐热聚合物的应用。此外,生物基高温聚酰胺的更高普及率、高温聚合物3D打印技术以及循环经济的需求也在推动区域市场增长。例如,巴斯夫上海的 PA6 工厂通过了 ISCC PLUS 认证,使用生物循环和回收原料生产生物质平衡和循环的 PA6 和 PA6/6.6 共聚物。

这种向可持续原材料转型的趋势,有利于该地区对低碳、高性能聚合物日益增长的需求。同时,这也符合亚太地区生物基和循环利用高温聚酰胺的大趋势,而这一趋势是由监管压力和绿色制造计划推动的。此外,高温聚酰胺在汽车轻量化、航空航天部件和工业设备等领域的广泛应用,在多边融资和贸易协定的推动下,促进了市场扩张,最终实现可持续化学品生产。

到2035年,中国高温聚酰胺市场有望占据亚太地区最大份额。中国市场正蓬勃发展,这得益于工程塑料的创新,以及政府通过“中国制造2025”和国家发展和改革委员会(发改委)的政策支持,以及对可持续材料的重视。此外,大连化学物理研究所的研究人员及其合作者在河南濮阳建立了一座中试工厂,以淀粉和玉米秸秆为原料,开发了一种生物质制生物乙二醇(bio-EG)的催化反应,年产量达1000吨。这项绿色化工生产创新有助于向可持续材料转型,从而满足中国日益增长的高温聚酰胺需求,因为各行业都对兼具高性能和环境友好性的聚合物表现出浓厚的兴趣。循环经济的目标是到2030年回收5.1亿吨材料,其中包括工程聚合物。此外,中国化工集团和生态环境部大力投资清洁技术聚合物,使中国在需求和生产方面保持领先地位。电动汽车、电子制造和航空航天部件等领域对高热聚合物的应用不断扩大,进一步巩固了中国在市场上的领先地位。

受快速工业化、国内电子产品生产和汽车技术发展的推动,印度高温聚酰胺市场预计将在预测期内以最快的复合年增长率增长。此外,印度政府通过“塑料园区计划”为项目提供高达50%的补贴(每个项目上限为4000万卢比),目前已批准建设10个塑料园区,例如位于中央邦的塔莫特、奥里萨邦的帕拉迪普和阿萨姆邦的丁苏基亚。这些园区通过基础设施支持、共享设施和促进高科技塑料产业集群,提升下游塑料的加工效率。这为印度采用高温聚酰胺创造了有利环境,通过改善现代塑料的基础设施、增加投资以及提升规模和成本竞争力,促进了高温聚酰胺在印度的应用。

此外,印度化学理事会的“责任关怀”计划已被163家印度化学企业采纳,这表明该行业对绿色聚合物工艺的采用率正在不断提高。这一转变有助于促进印度高温聚酰胺市场的增长,因为它推动了环保型生产,最大限度地减少了对环境的影响,并满足了对环保型高性能聚合物日益增长的需求。此外,国家化学园区、可持续发展集群和“印度制造”计划正在支持本土高温聚酰胺生产规模的扩大和应用,使印度在增长率方面超越更发达的经济体。

北美市场洞察

预计到2035年,北美高温聚酰胺市场将大幅增长,市场份额将达到20.7%。这主要得益于日益严格的车辆燃油经济性和温室气体排放法规,这些法规促使汽车制造商用更轻、隔热性能更好的聚合物替代金属。例如,美国环境保护署发布的《汽车趋势报告》指出,2023款轻型车辆的燃油经济性为每加仑27.1英里,实际二氧化碳排放量已达到每英里319克的历史新低,这两项数据均符合降低排放的长期目标。这一趋势凸显了汽车行业对高性能轻质材料日益增长的需求,其中包括具有更优异隔热性能和耐久性的新型材料——高温聚酰胺(HTPA)。与以减少排放和提高燃油经济性为目标的汽车行业不同,HTPA的应用将有助于设计出更节能环保的车辆。此外,美国环境保护署 (EPA) 已制定轻型车辆新的温室气体 (GHG) 排放目标,要求到 2032 年款车型,轻型车辆的平均二氧化碳排放量为每英里 82 克 (g/mi),比现有标准下 2026 年款车型的预计排放量减少 51%。这些严格的规定将促使汽车制造商采用更先进的耐高温材料,例如耐高温聚酰胺,以满足下一代汽车的性能和耐久性需求,因为监管机构和市场都在倾向于使用可持续的高性能材料。

由于汽车领域对先进材料(高温聚酰胺)的燃油经济性和排放法规要求不断提高,预计未来几年北美地区的高温聚酰胺市场将显著增长。2023款车型中,新款轻型汽车的平均实际二氧化碳排放量降至每英里319克(g/mi)(较2022款减少18 g/mi),实际燃油经济性提升至每加仑27.1英里。这些进步主要得益于纯电动汽车(BEV)和插电式混合动力汽车(PHEV)产量的增长,而这些车型的出现也导致了更大、更强劲的车辆排放量的增加。由于排放和性能要求的提高,汽车制造商必须考虑那些能够承受发动机舱/冷却系统高温、轻便耐用的材料,因此这些趋势有利于美国高温聚酰胺市场的增长。

此外,美国国家公路交通安全管理局 (NHTSA) 资助的研究表明,在 2007 款雪佛兰 Silverado 皮卡中使用先进塑料和复合材料,使车辆重量减轻了 19%,从 2307 公斤降至 1874 公斤,其中 23.6% 的轻量化部件由聚合物构成。这一转变有助于推动美国对耐高温聚酰胺的需求增长,尤其是在发动机舱和发动机应用领域。随着汽车制造商努力满足更严格的排放和燃油经济性法规,耐热轻质材料的重要性日益凸显。这些法规要求以及技术变革(例如电动汽车和混合动力汽车)共同推动了高性能聚合物需求的增长。

由于加拿大汽车/运输行业正朝着提高车辆效率和加强排放监管的方向发展,推动了高温聚酰胺等材料的发展,预计2026年至2035年间,加拿大高温聚酰胺市场将呈现上升趋势。加拿大于2011年首次通过、2014年修订的《乘用车和轻型卡车温室气体排放法规》对2017年至2025年款的新型轻型车辆设定了更为严格的温室气体排放目标,与美国环保署(EPA)的标准保持一致。自这些法规生效以来,已分别使新型乘用车和轻型卡车的温室气体排放量减少了19.2%和15.5%。这一监管措施鼓励在发动机舱内使用更多耐热轻质材料,从而推动了加拿大汽车行业对高温聚酰胺在发动机、排气系统和热管理应用领域的需求。加拿大自然资源部还在《2025年燃油消耗指南》中向消费者提供官方评级,以便比较不同车型,这提高了市场透明度,并促使市场对高性能、高效率的汽车零部件提出更高的要求。汽车发展趋势(SUV/皮卡的盛行)以及对美国标准的遵守,使得能够耐高温且重量轻的材料备受青睐。

欧洲市场洞察

欧洲高温聚酰胺市场预计在预测期内将以22.7%的营收份额增长,这主要得益于该地区强劲的汽车、航空航天和电气行业引领增长,尤其关注轻量化和耐热性。欧盟生态设计法规(将于2024年7月生效)等可持续发展法规以及“地平线欧洲”计划的资金支持,正在推动生物基和再生高温聚酰胺的替代。此外,巴斯夫、朗盛和索尔维等生产商也在扩大产能并开发绿色级高温聚酰胺。例如,巴斯夫已在法国沙朗佩启动了一座新的六亚甲基二胺(HMD)工厂的建设,预计该工厂将使其HMD年产能提升至26万吨。这一增长是巴斯夫加强其在欧洲聚酰胺6.6业务战略的一部分。

此外,根据欧洲绿色协议,循环经济产品需要具备可回收性并采用可持续化学技术,从而促进市场发展。2024年,德国联邦经济事务和气候行动部(BMWK)拨款巨额资金用于可持续化学解决方案,反映出对绿色化学领域投资的不断增长。对绿色化学品的需求进一步增长,表明工业界正在大力推广应用。德国汽车行业在这一转型过程中发挥着关键作用,2022年德国汽车产量达336万辆。同样,英国政府的先进制造计划在2030年前投资45亿英镑,其中英国政府将投资30亿英镑用于汽车和航空航天行业,这两个行业可以大量应用轻质耐热材料。这项投资有助于在需要热性能和强度的部件中使用高温聚酰胺,从而加速高性能工程领域的市场发展。

高温聚酰胺市场主要参与者:

- 杜邦公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 索尔维公司(比利时/法国)

- 巴斯夫股份公司(德国)

- 赢创工业集团(德国)

- DSM(Koninklijke DSM NV)(荷兰)

- EMS-GRIVORY(EMS-Chemie Holding AG)(瑞士)

- 阿科玛公司(法国)

- 可乐丽株式会社(日本)

- 三井化学株式会社(日本)

- RTP公司(美国)

- 金发科技股份有限公司(中国)

- 天才集团股份有限公司(台湾)

- 拉迪奇集团(意大利)

- 东丽株式会社(日本)

- 台塑株式会社(日本)

高温聚酰胺市场集中度很高,由杜邦(约18.4%)和索尔维(约16.2%)领衔,巴斯夫、赢创和帝斯曼紧随其后。市场领导者正大力投资可持续发展——杜邦扩建了其位于俄亥俄州的PA6T工厂(产能提升20%),索尔维在比利时新增了一条Amodel HT生产线。德国巴斯夫开发可回收PA9T(排放量减少22%)等战略举措凸显了向循环经济的转型。日本企业可乐丽、三井和东丽正在加强生物基高温聚酰胺(HTPA)技术,而EMS-GRIVORY和阿科玛则在扩大轻质阻燃聚合物生产线的规模。总而言之,产能扩张、并购和绿色创新构成了当前市场竞争格局的主要特征。

全球顶级高温聚酰胺生产商:

最新发展

- 2025年6月, DOMO Chemicals在K2025展会上发布了高性能聚酰胺的重大升级产品——TECHNYLSTAR系列无卤阻燃高温聚酰胺,专为电动汽车电池模块、母线和电子元件而设计。这些新型材料具有更高的耐热性和更强的防火性能,能够满足电动汽车和先进电子产品日益增长的需求。此外,该公司还通过其可持续的TECHNYL 4EARTH系列产品,展示了生物循环和可回收高温聚酰胺的创新成果。

- 2025年6月,巴斯夫位于法国沙朗普的全新六亚甲基二胺(HMD)世界级工厂正式投产,使其六亚甲基二胺(HMD)年产能提升至26万吨。该工厂的扩建有助于巴斯夫在欧洲战略性地扩大其聚酰胺6.6(PA 6.6)的生产规模,并在弗莱堡进一步进行该产品的聚合反应。PA 6.6广泛应用于汽车行业和高性能纤维领域,巴斯夫的这一举措旨在满足市场对耐热高性能聚合物日益增长的需求,尤其是在需要热稳定性的应用领域。

- Report ID: 7862

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。