高温纤维市场展望:

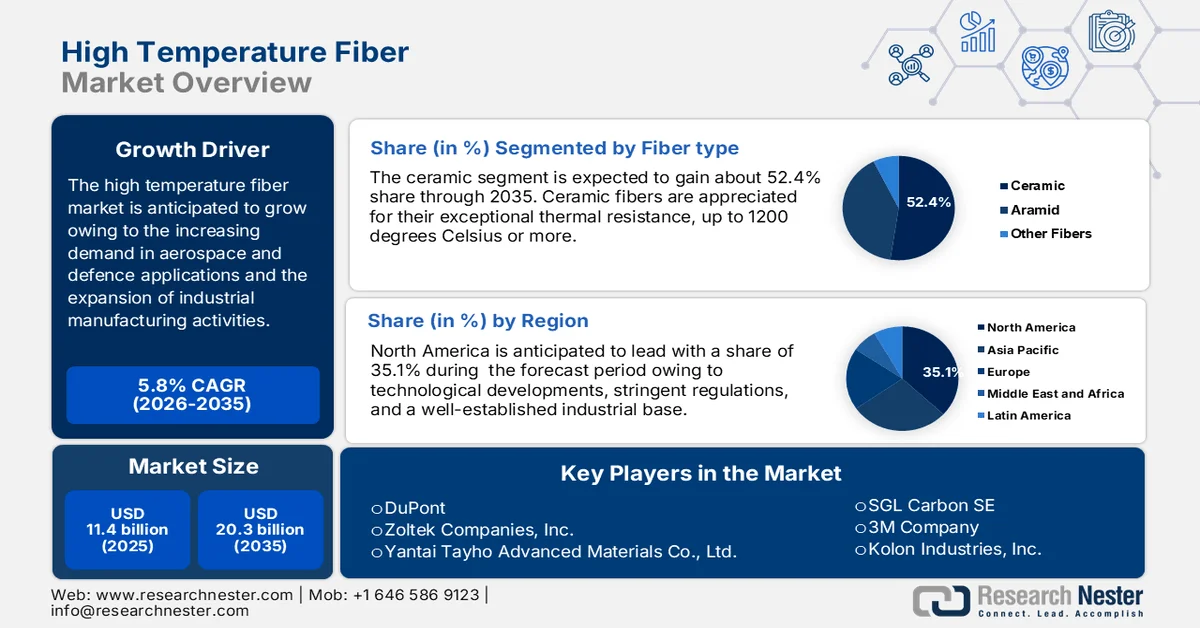

2025年高温纤维市场规模超过114亿美元,预计到2035年将达到200.3亿美元,在预测期内(即2026年至2035年)的复合年增长率约为5.8%。2026年,高温纤维行业规模预计为120亿美元。

碳纤维和芳纶纤维等高温纤维具有卓越的机械强度和热稳定性,同时重量远轻于金属等传统材料。这使得它们成为在需要耐热性和强度但又不想增加额外重量的应用领域的理想选择。随着电动汽车 (EV) 的发展,其电池系统对高效热管理的需求日益增长,高温纤维的应用也变得至关重要。这些纤维有助于电池和电机产生高温,同时减轻车辆重量并提升性能。特斯拉和通用汽车等公司正在逐步将轻质高温材料集成到其电动汽车设计中。

在航空航天、能源、汽车、制造等行业,对能够承受极端高温条件的材料的需求日益增长。例如,美国宇航局(NASA)的阿尔忒弥斯计划将于2023年1月启动,旨在实现人类50多年来首次重返月球表面。这意味着航天器在发射和重返大气层过程中将暴露于极端高温环境。耐高温纤维对于这些任务中的结构部件和隔热材料至关重要,能够确保航天器及其系统高效运行,避免性能下降。

关键 高温纤维 市场洞察摘要:

区域亮点:

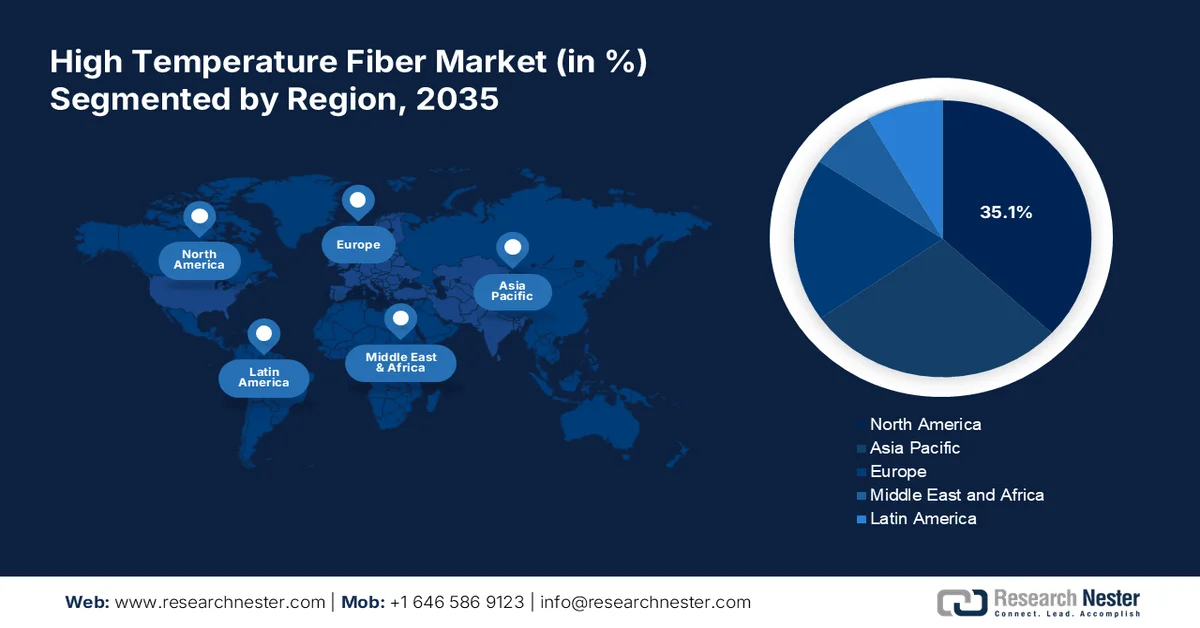

- 到 2035 年,北美有望在高温纤维市场占据超过 35.1% 的收入份额,这得益于技术进步、严格的环境法规以及重视工人安全标准的完善的工业基础。

- 预计在 2026 年至 2035 年的预测期内,亚太地区将保持稳定的复合年增长率,这得益于基础设施建设的扩张、工业化的加速以及航空航天和汽车行业的强劲增长。

细分市场洞察:

- 预计到 2035 年,陶瓷领域将占高温纤维市场份额的 52.4% 以上,这得益于对先进隔热解决方案的需求不断增长,以及低生物持久性纤维的发展增强了合规性。

- 预计到 2035 年,直型钢材市场将占据约 46.6% 的收入份额,这主要得益于其在航空航天和汽车应用领域的广泛应用,这些应用需要高精度和一致的耐热性。

主要增长趋势:

- 航空航天和国防应用领域的需求不断增长

- 工业制造活动的扩张

主要挑战:

- 原材料供应受限

- 实现均匀的纤维性能

主要参与者: Excelerate Energy, Inc.、New Fortress Energy Inc.、HÖEGH LNG AS、三星重工和Cedar LNG Partners LP。

全球 高温纤维 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 114亿美元

- 2026年市场规模: 120亿美元

- 预计市场规模:到2035年将达到200.3亿美元

- 增长预测:复合年增长率 5.8%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占35.1%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、日本、德国、中国、韩国

- 新兴国家:中国、日本、韩国、印度、德国

Last updated on : 25 February, 2026

高温纤维市场——增长驱动因素与挑战

增长驱动因素

- 航空航天和国防应用领域对高温纤维的需求日益增长:高温纤维对于承受高温和机械应力的部件至关重要,例如机身部件、防护装备、飞机发动机和导弹外壳。这些纤维能够承受超过300摄氏度的高温,并且具有轻质特性,使其成为现代航空航天和国防技术的理想材料。

在航空航天领域,节能轻型飞机的日益普及推动了先进材料的应用。高温纤维对于制造隔热罩、结构面板和涡轮叶片等部件至关重要,这些部件在发动机运行和飞行过程中会承受极端温度。高超音速和超音速飞机由于高速飞行时空气阻力和摩擦力的作用,会暴露在高温环境中,这进一步增加了对这些材料的需求。Hermeus 和 Boom Supersonic 等公司在超音速喷气式飞机设计领域处于领先地位,它们依靠高温纤维来实现最佳性能。

在国防应用领域,耐高温纤维在提升军用装备的性能和防护能力方面发挥着重要作用。例如,凯夫拉等芳纶纤维因其优异的耐热性和抗弹性能而被广泛用于头盔、防弹衣和其他个人防护装备。2023年4月,杜邦公司宣布计划扩大其位于弗吉尼亚州里士满工厂的凯夫拉芳纶纤维产能,以满足航空航天、国防和工业应用领域日益增长的需求。 - 工业制造活动的拓展:聚苯硫醚(PPS)和芳纶纤维等高温纤维广泛应用于过滤系统,尤其是在处理气体、熔融金属和化学品的行业。例如,2023年6月,吴羽株式会社(Kureha Corporation)宣布推出一种专为工业过滤系统设计的新型耐热PPS纤维,这体现了该领域持续不断的创新。电动汽车的动力系统和电池会产生大量热量,因此需要能够承受高温而不影响性能的材料。例如,佐尔泰克公司(Zoltek Companies Inc.)扩大了碳纤维的生产规模,以满足汽车行业对耐热轻质碳纤维复合材料日益增长的需求,例如用于制造电机绝缘体和电池外壳等部件。

挑战

- 原材料供应受限:这直接影响供应链稳定性、生产成本和高温纤维市场增长。碳纤维、芳纶纤维和陶瓷纤维等多种高温纤维依赖于特殊的原材料,这些原材料不仅价格昂贵,而且由于采矿法规、地缘政治紧张局势和环境问题,其供应也受到限制。例如,碳纤维需要聚丙烯腈(PAN),而芳纶纤维则依赖于石油化工产品,这两种原材料的供应和价格都受石油市场波动的影响。

地缘政治紧张局势引发的能源危机加剧了依赖石油和天然气衍生品行业的原材料短缺。高温纤维生产,特别是依赖石油化工原料的碳纤维和芳纶纤维的生产,受到了严重影响。2023年,欧洲化学工业理事会(Cefic)警告称,欧洲天然气短缺正在对整个化学品供应链产生连锁反应,导致芳纶和碳纤维生产商的生产成本上升。 - 实现纤维性能均匀性:由于制造工艺复杂、原材料质量不稳定以及需要精确控制生产参数,生产具有均匀的热性能、化学性能和机械性能的纤维十分困难。2023年7月,Hexcel公司报告称,由于其高温碳纤维材料的均匀性问题,导致一项重要的航空航天合同的生产延误。该公司指出,难以在不同的生产批次中保持纤维性能的一致性,导致成本增加和耗时的质量控制措施。这引发了连锁反应;纤维性能的不一致性会导致用于关键航空航天部件(例如涡轮叶片和机身结构)的纤维复合材料产品出现缺陷。

高温纤维市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.8% |

|

基准年市场规模(2025 年) |

114亿美元 |

|

预测年份市场规模(2035 年) |

200.3亿美元 |

|

区域范围 |

|

高温纤维市场细分:

纤维类型(陶瓷纤维、芳纶纤维、其他纤维)

预计到2035年底,陶瓷纤维在高温纤维市场的份额将超过52.4%。陶瓷纤维因其卓越的耐热性而备受青睐,耐温可达1200摄氏度甚至更高。它们广泛应用于汽车、航空航天和发电等行业,在这些行业中,高温绝缘至关重要。例如,制造商一直在研发低生物持久性(LBP)陶瓷纤维,这种纤维降低了健康风险,并提高了环保合规性,尤其是在北美和欧洲等健康和安全法规日益严格的地区。预计这一转变将推动陶瓷纤维在多个工业应用领域的需求增长。

形状(直形、畸形、钩形、其他形状)

在高温纤维市场中,预计到 2035 年底,直型纤维将占据约 46.6% 的收入份额。直型纤维因其易用性和均匀性而备受认可,广泛应用于工业材料,尤其是在航空航天和汽车行业,这些行业对耐热性的精度和一致性要求很高。

为了应对日益增长的环境问题,制造商们一直在推进可持续直型纤维的研发。例如,Insul-Fab公司宣布推出由可回收材料制成的环保型直型纤维,其目标客户群体正是那些需要更环保的高温保温解决方案的行业。这一趋势与全球对可持续产品日益增长的需求相契合,尤其是在欧盟等环境法规严格的地区。

我们对高温纤维市场的深入分析涵盖以下几个方面。

纤维类型 |

|

形式 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

高温纤维市场——区域分析

北美市场分析

由于技术发展、严格的法规以及在环境标准和工人安全方面完善的工业基础,北美高温纤维市场有望在 2035 年占据超过 35.1% 的收入份额。

由于航空航天、汽车、国防和能源等行业的高需求,美国是高温纤维市场的主要贡献者。高温陶瓷纤维和芳纶纤维在先进国防应用(例如耐热装备和防弹衣)以及航空航天工业的隔热应用中得到越来越广泛的应用。

由于汽车、航空航天和其他工业领域对能够承受极端温度的材料的需求不断增长,以及对生产环保产品和解决方案的高度重视,预计加拿大高温纤维市场在 2026 年至 2035 年间将实现快速的收入复合年增长率。

亚太市场分析

亚太地区高温纤维市场预计在预测期内将保持稳定的复合年增长率,这主要得益于基础设施的不断完善、工业化的快速发展以及航空航天和汽车行业的蓬勃发展。中国、印度、韩国和日本是亚太地区主要的市场收入来源国。该地区的主要企业正致力于通过加大研发投入和建立战略联盟,与其他公司合作,开发先进产品。

中国在高温纤维生产领域处于领先地位,其产品主要用于高性能纺织品、汽车和建筑等行业。截至2024年10月,中国在高温芳纶纤维和玄武岩纤维(应用于可再生能源领域)的生产制造方面,投资额已超过1000亿美元。

凭借其在技术管理方面的卓越声誉,日本一直致力于研发用于汽车和航空航天领域的高温纤维。例如,2023年10月,三菱化学扩大了其在日本的碳纤维产能,以满足风能和航空航天领域日益增长的需求。此次扩建也包括纤维回收技术的进步。

高温纤维市场参与者:

- 杜邦

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 3M公司

- Zoltek 公司

- SGL Carbon SE

- 科隆工业公司

- 烟台泰和先进材料有限公司

全球高温纤维市场竞争异常激烈,主要参与者遍布全球和区域市场。这些公司致力于通过建立合作伙伴关系、创新以及拓展新兴市场等战略联盟来增强产品线和提升全球影响力。它们大力投资研发,力求推出具有更高耐久性、可持续性和耐热性的先进高温纤维。

以下是高温纤维市场的一些主要参与者:

最新发展

- 2023 年 6 月, Actelis Networks 公司宣布推出九个新的高性能 10Gbps 光纤产品系列。

- 2023年4月,东丽集团将循环经济列为其中期经营计划“AP-G 2022项目”中的重要议题。东丽集团在日本的子公司在马来西亚推广循环经济理念,树立了东丽工业的良好榜样。

- Report ID: 6652

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。