医疗保健分销市场展望:

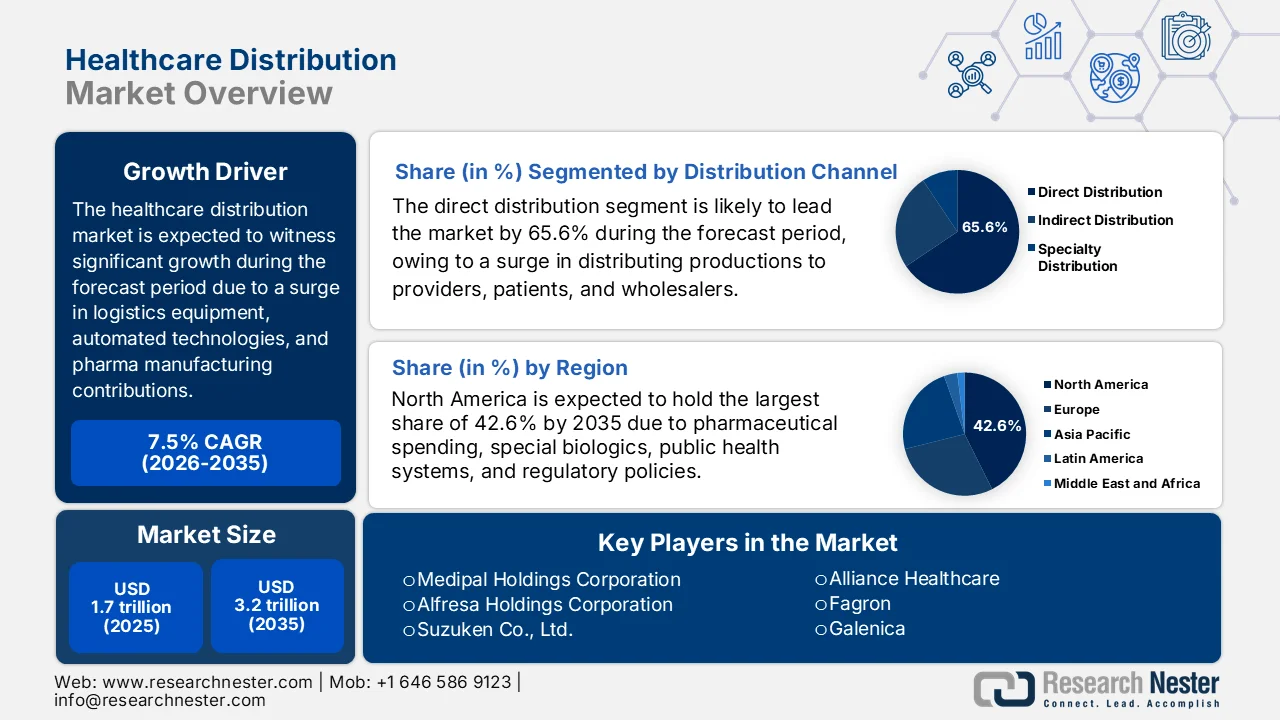

2025年,医疗保健分销市场规模超过1.7万亿美元,预计到2035年底将达到3.2万亿美元,在预测期(即2026-2035年)内,复合年增长率为7.5%。2026年,医疗保健分销行业的规模估计为1.8万亿美元。

由于进口物流设备、仓储自动化技术和冷藏系统关税政策的变化,以及制药企业不断扩大生产和原料药(API)供应基地,以及监管力度加大等因素,全球医疗保健分销市场正持续受到关注。根据印度原料药制造商协会2025年10月发布的官方统计数据,72%的原料药生产商服务于美国市场。同样,台湾地区在全球最新制造基础设施方面增长最为显著,增幅高达326%,新增189个生产基地。紧随其后的是印度,增幅为254%,新增3676个生产基地;中国则增长了55%,新增531个生产基地,共同推动了市场扩张。

2024年全球原料药生产设施

资料来源:印度原料药制造商协会

此外,人工智能(AI)作为核心运营设施的整合、基于AI的合同研究组织(CRO)的兴起以重塑临床供应链,以及为平衡本地和全球多元化而出现的混合供应链模式,都是推动医疗保健分销市场增长的趋势。正如美国国家医学图书馆(NLM)2025年11月发表的一篇文章所述,2007年全球CRO行业的价值为165亿美元,随后增长了14%至16%,并在2010年达到240亿美元。此外,截至2021年,该行业规模增长了397亿美元,2022年达到455亿美元,预计到2030年底将进一步增长至1150亿美元。这一未来的增长表明,其年增长率将达到12%,这预示着整体市场发展前景乐观。

关键 医疗保健分销 市场洞察摘要:

区域亮点:

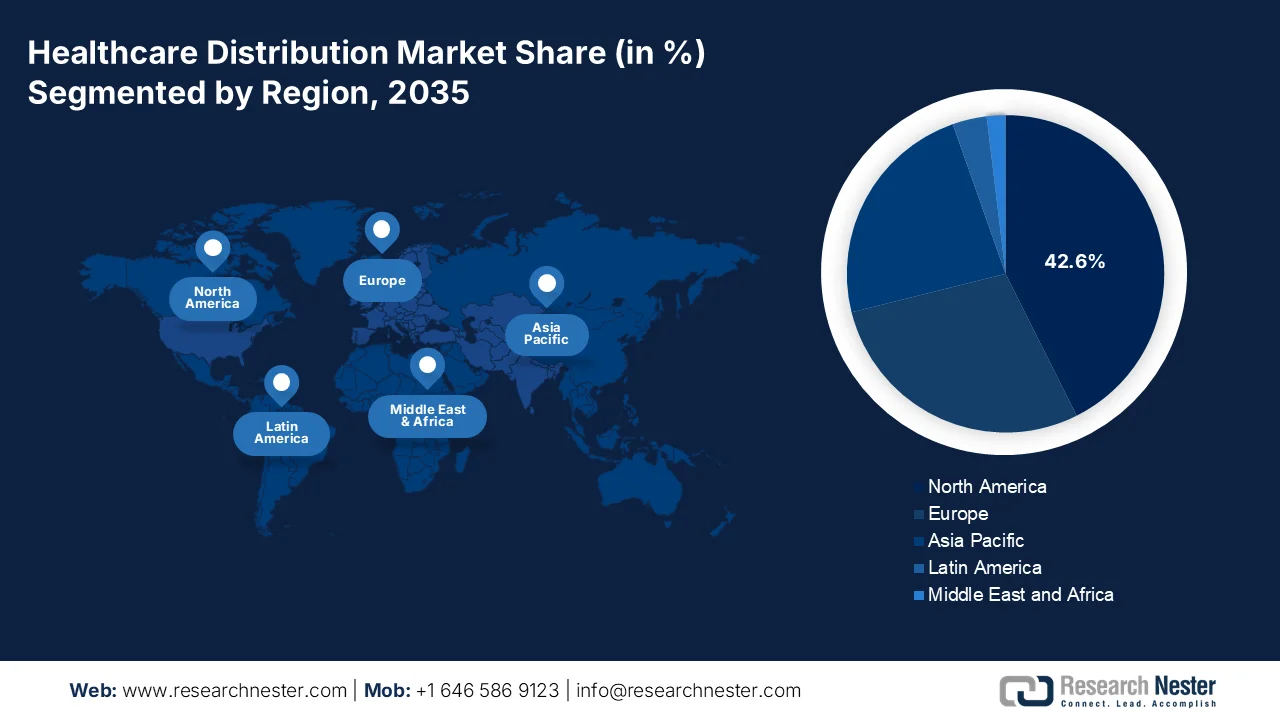

- 预计到2035年,北美将在医疗保健分销市场占据主导地位,市场份额将达到42.6%,这主要得益于高额的药品支出、寡头垄断的批发网络以及不断增长的生物制剂需求。

- 2026年至2035年间,亚太地区预计将成为增长最快的地区,其增长动力主要来自不断扩大的老龄人口、日益增长的药品消费以及生物制药生产的快速本地化。

细分市场洞察:

- 预计到2035年,医疗保健分销市场中直接分销环节将占据65.6%的份额,这主要得益于其能够简化供应链、提高患者安全,并通过制造商直接向最终用户交付产品来降低成本。

- 在2026年至2035年的预测期内,医院药房细分市场预计将占据第二高的市场份额,这主要得益于其在急性护理环境中管理高危、高用量药物配送方面发挥的关键作用。

主要增长趋势:

- 患者悬崖效应推动并购

- 老年护理需求的增长

主要挑战:

- 最后一公里网络中冷链完整性分散

- 服务预期上升,利润率受到挤压。

主要参与者:麦克森公司、Cencora公司、康德乐公司、AmerisourceBergen公司、欧文斯-迈纳公司、亨利·谢恩公司、美敦力公司、帕特森公司、凤凰集团、Alliance Healthcare、Fagron、Galenica、Amplifon SpA、国药集团、上海医药控股有限公司、Medipal Holdings Corporation、Alfresa Holdings Corporation、铃研株式会社、Sigma Healthcare Limited、EBOS Group Limited、韩美制药、DHL集团、Cryoport、康德乐、强生公司、诺华公司。

全球 医疗保健分销 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 1.7万亿美元

- 2026年市场规模: 1.8万亿美元

- 预计市场规模:到2035年将达到3.2万亿美元

- 增长预测:年复合增长率 7.5%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占42.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、法国

- 新兴国家:印度、韩国、巴西、墨西哥、沙特阿拉伯

Last updated on : 24 April, 2026

医疗保健分销市场——增长驱动因素和挑战

增长驱动因素

- 患者需求激增推动并购:生物制药行业的患者需求激增以及并购活动表明,这股结构性且影响深远的动力正在重塑全球医疗保健分销市场。例如,2025年4月,强生公司收购了Intra-Cellular Therapies公司,并将其产品CAPLYTA®纳入其强大的特药产品组合。此外,2025年10月,诺华公司达成一项战略协议,收购了Avidity Biosciences公司,以加强其致力于提供先进、靶向且可能首创的药物,用于治疗进行性且破坏性极强的神经肌肉疾病。因此,此类企业并购活动为不同地区的医疗保健分销市场带来了巨大的增长机遇。

- 老年护理需求增长:人口老龄化正逐步提升对长期护理、专业老年护理和辅助生活服务的需求,并推动医疗保健分销市场的发展。世界卫生组织(世卫组织)在2025年10月发表的一篇文章中指出,到2030年底,全球六分之一的人口将超过60岁。同样,预计到2050年底,这一年龄段的人口数量将翻一番,达到21亿。与此同时,预计到同年,80岁以上人口的数量也将增长两倍,达到4.26亿。因此,基于此,卫生和医疗系统正在不断扩展和重新设计老年护理服务,这反过来又扩大了医疗保健分销市场的规模。

- 价值导向型医疗服务的增长:价值驱动型医疗项目的持续扩张,给医疗用品分销商带来了前所未有的压力,迫使他们证明其服务成果和效率。世界经济论坛2024年10月发表的一篇文章指出,对医疗经济等社会就业领域的1.3万亿美元巨额投资,带来了3.1万亿美元的国内生产总值(GDP)回报,并创造了超过1000万个就业机会,尤其是在美国。此外,医疗服务提供商要求医疗用品和合适设备的即时交付,以减少库存。远程医疗服务的兴起也进一步刺激了医疗用品分销市场的需求,这对全球医疗服务产生了积极影响。

挑战

- 最后一公里网络中冷链完整性的碎片化:医疗保健分销市场面临的最大运营挑战是维持不间断的温控环境,即冷链,因为生物制品需要从区域枢纽运送到最终交付点,例如诊所、医院,以及越来越多的患者家中。虽然一级和二级物流供应商已基本掌握了仓储和长途运输,但最后一公里环节仍然是薄弱环节。独立快递员、乡村配送路线和直接送货到患者的托运人通常缺乏处理敏感基因疗法和疫苗所需的专用基础设施、实时监控设备和训练有素的人员。这种碎片化导致产品温度超出规定的范围,从而造成温度波动。

- 在服务期望不断提高的情况下,利润空间受到挤压:药品批发分销的单位经济效益历来都很低,而当前的环境加剧了这种挤压,使许多中型分销商的利润空间达到了难以承受的程度。此外,大型制药企业和整合的零售药店连锁拥有强大的议价能力,他们通常会迫使分销商接受更低的单价,同时要求提供更多增值服务,例如配套包装、重新包装、库存融资和数据分析。与此同时,向专科药品的转型要求分销商在冷链基础设施、配备药剂师的客户支持中心和患者依从性项目方面投入巨资,从而限制了医疗保健分销市场的增长。

医疗保健分销市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025 年) |

1.7万亿美元 |

|

预测年份市场规模(2035 年) |

3.2万亿美元 |

|

区域范围 |

|

医疗保健分销市场细分:

分销渠道细分分析

根据分销渠道划分,预计到2035年底,直接分销渠道将在医疗保健分销市场占据65.6%的最高份额。该渠道的增长主要得益于其关键作用,它使制造商能够绕过传统批发商,直接向患者、药房和供应商分销产品。此外,这对于优化供应链速度、提高患者安全性和降低成本至关重要。根据经合组织2024年2月发布的数据报告,过去30年全球医药行业贸易额增长了10倍,截至2022年达到9000亿美元。此外,过去30年医疗器械贸易额也增长了7倍,同年达到7000亿美元,从而对该领域的增长产生了积极影响。

最终用户细分分析

医院药房细分市场作为终端用户细分市场的一部分,预计在预测期内将占据医疗保健分销市场第二大份额。该细分市场的增长主要得益于其作为高容量、高危配送中心的功能,这些配送中心嵌入在急症护理环境中。它们负责管理几乎涵盖所有治疗类别的药品目录,从常规抗生素到管制药品、急救车用药以及需要严格温度控制的昂贵生物制剂。运营挑战在于如何平衡准时制供应:既要保持充足的库存,以防止在创伤病例或重症监护高峰期出现危及生命的断货,又要避免库存过剩导致浪费,尤其是对于临近保质期或对温度敏感的产品。

产品类型细分市场分析

到既定时间表结束时,作为产品类型细分市场一部分的药品子细分市场预计将占据医疗保健分销市场第三大份额。该子细分市场的发展很大程度上归功于其在现代化医疗保健中的重要性,体现在疾病的治疗、诊断和预防方面。根据美国国家医学图书馆 (NLM) 2024 年 3 月发表的一篇文章,截至 2023 年,活性药物成分行业规模已达 1931 亿美元,预计到 2028 年底将进一步飙升至 2852 亿美元。为此,本地化医疗生产得到了有效鼓励,尤其是在发展中国家,以便以较低的成本获得价格合理的药品,而无需像从发达经济体进口药品那样依赖进口。此外,本地化生产高效且成本低廉,从而促进了该子细分市场在全球范围内的发展。

2024年全球药品进出口分析

国家/组成部分 | 出口(美元) | 进口(美元) |

德国 | 1170亿 | 716亿 |

我们 | 961亿 | 1770亿 |

瑞士 | 912亿 | 665亿 |

全球贸易估值 | 8690亿 | |

全球贸易份额 | 3.8% | |

产品复杂性 | 0.8 | |

出口增长 | 3.86% | |

资料来源: OEC

我们对医疗保健分销市场的深入分析涵盖以下几个方面:

部分 | 子段 |

分销渠道 |

|

最终用户 |

|

产品类型 |

|

技术/平台 |

|

服务类型 |

|

形式 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医疗保健分销市场——区域分析

北美市场洞察

预计到2035年底,北美医疗保健分销市场将占据42.6%的最大份额。该地区市场的增长主要归功于其寡头垄断的批发结构、人均药品支出、持续庞大的分销网络、特药生物制剂的增长、监管合规以及统一的公共卫生体系。根据美国国家医学图书馆(NLM)2022年4月发布的官方统计数据,美国药品总支出增长了7.7%,达到5769亿美元。这意味着药品使用量增长了4.8%,价格上涨了1.9%,而最新药物的使用量增长了1.1%,这些因素共同推动了整体支出的增长。此外,药品支出为396亿美元,增长了8.4%;非联邦医院和诊所的药品支出为1050亿美元,增长了7.7%,这些因素共同促进了该地区医疗保健分销市场的增长。

由于专科药品需求激增、技术现代化监管合规要求提高、配送中心自动化程度提升、直接面向患者的配送模式普及以及处方药用量增加,美国医疗保健分销市场正显著增长。正如美国国家医学图书馆 (NLM) 2024 年 5 月发表的一篇文章所述,就支付方定价而言,联邦医疗保险 D 部分 (Medicare Part D) 的折扣和回扣翻了一番,从 167 美元增至 370 美元,年均增长率接近 10%。专科药品需求的显著增长使其能够更好地应对复杂疾病,并需要特殊处理。此外,品牌专科药品在联邦医疗保险 D 部分净支出中占比高达 17%,且增长了 54%,从而积极推动了医疗保健分销市场的需求。

2026 年联邦医疗保险 B 部分药品支付方定价

药物名称 | 剂量 | 价格(美元) |

维替泊芬注射液 | 0.1毫克 | 11.5 |

Vyjuvek 5x10^9pfu/ml,0.1 毫升 | 0.1毫升 | 1,004.5 |

盐酸羟嗪注射液 | 25毫克 | 15.1 |

盐酸硫胺素 100 毫克 | 100毫克 | 1.5 |

维生素B12注射液 | 1000 微克 | 0.6 |

羟钴胺肌注 10 微克 | 10微克 | 0.007 |

维生素K 植物甲萘醌注射液 | 1毫克 | 3.1 |

注射用伏立康唑 | 10毫克 | 0.6 |

透明质酸酶注射 | 150个单位 | 31.5 |

重组透明质酸酶 | 1 USP 单位 | 0.3 |

资料来源: CMS政府

加拿大医疗保健分销市场之所以蓬勃发展,部分原因是:公共部门融资的日益重视、人口压力、省级采购整合、医疗分销角色、医院支出激增以及综合医疗保健职业的兴起。根据经合组织2025年11月发布的一篇文章,加拿大大部分人口都享有医疗服务,其中50%的人对医疗质量感到满意。此外,在财务覆盖方面,该国70%的医疗支出由强制性偿还机制覆盖。同时,9.1%的人口表示存在未满足的需求,这在一定程度上促进了加拿大医疗保健市场的增长。此外,加拿大每千人平均处方11剂常规抗生素。该国人均医疗保健支出为7301美元,相当于国内生产总值的11.3%,这也进一步推动了医疗保健分销市场的增长。

亚太市场洞察

在预测期内,亚太地区医疗保健分销市场预计将成为增长最快的地区。经济扩张、人口老龄化、生物制药生产的快速本地化、大宗药品消费量的增长以及罕见病患病率的上升是推动该市场发展的主要因素。根据亚太医疗药品协会(APACMED)2022年8月发布的数据报告,日本10%至20%的医院已部署远程医疗系统。此外,日本还建立了“特检体检”制度,为40至74岁的成年人提供年度体检。而且,就慢性病而言,该地区有超过2.9亿人患有1型和2型糖尿病,其中50%的人尚未确诊,且容易出现长期并发症,这为市场发展提供了保障。

由于中国医疗分销市场正从分散的网络向高效整合的体系转型,小型分销商与大型巨头之间的并购日益增多,处方量激增,以及对技术赋能的现代化分销渠道的需求不断增长,中国医疗分销市场正蓬勃发展。正如美国国家医学图书馆(NLM)2025年9月发表的一篇文章所述,慢性病患病率已达34.3%,其中高血压是主要问题之一,影响着约2.45亿人。此外,一项针对164,857名高血压患者的临床研究显示,其中103,475名患者已登记在册,女性占53.6%,城镇职工基本医疗保险覆盖率达85.5%。因此,鉴于如此高的疾病患病率和患者登记数量,医疗分销市场蕴藏着巨大的增长机遇。

组织贡献、经济高效的仿制药分销、为支持蓬勃发展的生物技术出口行业而日益重视的超冷链物流、对集中式物流的大力投资以及数字化追踪策略,这些都是推动印度医疗保健分销市场发展的趋势。根据美国国家医学图书馆 (NLM) 2023 年 9 月发表的一篇文章,印度 13 亿人口分布在 320 万平方公里的国土上。此外,国内全民免疫计划每年覆盖 2700 万新生儿和 3000 万孕妇,由此产生了超过 1.5 亿人次的需求。因此,支撑这一多元化需求的是印度的冷链网络,它是整个免疫计划的最终支柱,也是确保市场扩张的保障。

欧洲市场洞察

预计到既定时间节点结束时,欧洲医疗保健分销市场将实现显著增长。该地区市场增长的主要驱动力包括:药品供应链的韧性、监管协调、对特种生物制剂需求的不断增长、强大的医院采购能力以及集中化的分销网络。根据美国国家医学图书馆 (NLM) 于 2025 年 8 月发布的官方统计数据,该地区生物制药的支付方定价通常在每位患者每年 11,696.4 美元至 35,091.6 美元之间,此外还有其他治疗费用,总计达 584,860 美元。此外,该地区最关键的医疗保健领域是癌症治疗,预计到 2028 年底,癌症医疗支出将达到 4090 亿美元,这也推动了市场扩张。

由于德国拥有完善的批发基础设施、药品消费量不断增长、法定医疗保险制度的普及、处方药分销的激增以及对冷链网络的重视,德国的医疗保健分销市场正日益受到关注。正如美国国家医学图书馆 (NLM) 于 2024 年 11 月发表的一篇文章所述,《处方药报告》分析了德国最常用的 3000 种药物。其中,排名前十的基本药物在 2022 年就占到了每日限定剂量 (DDD) 总量的近 42%。此外,截至 2022 年,这十种药物在德国国内的处方量达到了 475.923 亿 DDD。同样,这十种药物的处方量也达到了 195.221 亿 DDD,占总处方量的 41.9%,因此有望推动市场增长。

2022年德国十大处方药市场份额分析

药物 | 分布式驱动 | % 分享 |

雷米普利 | 4,794.7 | 10.7% |

坎地沙坦 | 3,064.9 | 6.4% |

泮托拉唑 | 2,940.1 | 6.1% |

氨氯地平 | 1,890.2 | 3.9% |

阿托伐他汀 | 1,782.3 | 3.7% |

左甲状腺素 | 1,458.9 | 3.0% |

托拉塞米 | 1,023.2 | 2.1% |

辛巴他汀 | 912.3 | 1.9% |

比索洛尔 | 853.5 | 1.7% |

美托洛尔 | 801.0 | 1.6% |

来源:美国国家医学图书馆

法国集中式医疗保险模式、政府对分销设施的大力投资、数字化医疗基础设施、生物制剂的实时温度监控、血液制品分销的现代化以及人口老龄化等因素,正在推动法国医疗保健分销市场的发展。根据美国国家医学图书馆(NLM)2025年10月发表的一篇文章,一项针对12名胃肠病学和风湿病学处方医生以及14名患者的临床研究旨在确定生物制剂的使用情况。研究结果显示,71%的患者(14名患者中的10名)欣然接受了改用特定生物类似药。此外,14名患者中有7名因信任医患关系而接受了改用。而且,89%的处方医生推荐了生物类似药,这表明他们正在从原研生物制剂转向生物类似药,这对市场增长产生了积极影响。

主要医疗保健分销市场参与者:

- 麦克森公司(美国)

- Cencora公司(美国)

- 康德乐公司(美国)

- AmerisourceBergen Corporation(美国)

- 欧文斯-迈纳公司(美国)

- 亨利·谢恩公司(美国)

- Medline Industries, LP(美国)

- Patterson Companies, Inc.(美国)

- 凤凰集团(德国)

- 联盟医疗保健(英国)

- Fagron(比利时)

- Galenica(瑞士)

- Amplifon SpA(意大利)

- 国药集团(中国)

- 上海医药控股有限公司(中国)

- Medipal Holdings Corporation(日本)

- Alfresa控股公司(日本)

- 铃木株式会社(日本)

- Sigma Healthcare Limited(澳大利亚)

- EBOS集团有限公司(澳大利亚)

- 韩美制药(韩国)

- DHL集团(德国)

- Cryoport(美国)

- 康德乐(美国)

- 强生公司(美国)

- 诺华(瑞士)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 麦克森公司是美国医疗保健供应链的基石,向庞大的医院、药房和肿瘤诊所网络分销药品、医疗用品和生物制药产品。该公司已战略性地转向专科药品和生物制药服务,大力投资冷链物流和社区肿瘤平台,以抓住利润更高的分销机会。

- Cencora公司已重新定位自身,成为全球领先的药品采购和特药分销商,尤其专注于动物保健和全球商业化服务。公司凭借与制药厂商的深度合作以及强大的直接面向患者的配送体系脱颖而出,使其能够服务于包括罕见病和基因疗法在内的复杂治疗领域。

- 康德乐公司是一家业务涵盖药品和医疗器械的医疗保健巨头,其产品组合丰富,涵盖医疗和外科产品,主要面向医院和门诊中心。该公司一直积极通过自动化、数据分析和核药房服务来改造其分销网络,使其能够同时处理受严格监管的放射性化合物和传统药物。

- AmerisourceBergen Corporation一直以来都是独立社区药房和需要高端物流服务的专科药品生产商的首选合作伙伴。该公司在全球药品采购、生产商咨询和枢纽服务方面建立了强大的实力,通过整合的配送平台,将患者与高价专科药品连接起来。

- 欧文斯-迈纳公司 (Owens & Minor, Inc.)的独特之处在于其专注于急症护理医院领域,分销医疗和外科用品而非主流药品。该公司已发展成为一家医疗物流供应商,提供库存管理外包、临床医生偏好卡分析以及基于流程的供应链解决方案,以帮助医疗系统减少手术室浪费和耗材差异。

以下是全球医疗保健分销市场的主要参与者名单:

北美医疗保健分销市场高度集中,McKesson、Cencora 和 Cardinal Health 占据全球最大的市场份额。这些行业领军企业正积极转型,进军专科药品、冷链拓展和肿瘤服务领域,以弥补传统药品分销利润率的下滑。关键战略举措包括优化产品组合,例如 McKesson 计划将其医疗业务进行首次公开募股 (IPO),以及垂直整合至生物制药服务和处方技术平台。此外,2025 年 2 月,韩美制药在美国和加拿大推出了最新的自动化药瓶分装解决方案。此次发布不仅拓展了市场,还有效加强了与分销合作伙伴 McKesson 的合作,从而推动了全球医疗保健分销行业的发展。

市场企业格局:

最新发展

- 2025 年 11 月, Cencora宣布到 2030 年投资 10 亿美元,用于扩大和加强其在美国的药品分销网络,同时在俄亥俄州开设第二个国内分销设施,并在加利福尼亚州和阿拉巴马州扩大业务。

- 2025年3月, DHL集团收购了Cryoport公司旗下CRYOPDP的全部股份。CRYOPDP是一家专注于细胞和基因疗法、生物制药以及临床试验的专业快递服务公司。基于此次收购,双方建立了战略合作伙伴关系,旨在加强其为全球医疗保健和生命科学行业提供的供应链服务。

- 2025 年 1 月, Cardinal Health通过其自身的 Advanced Therapy Solutions 业务推出了 Advanced Therapy Connect,这是首个面向细胞和基因疗法的统一订购门户网站。

- Report ID: 8532

- Published Date: Apr 24, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。