医疗云基础设施市场展望:

2025年,医疗云基础设施市场规模超过831.4亿美元,预计到2035年将超过3796.1亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过16.4%。2026年,医疗云基础设施的行业规模估计为954.1亿美元。

这一增长源于医疗机构数据收集量的激增。收集到的数据被进一步用于改善医疗服务范围。许多制药公司也选择云服务来收集患者反馈,以用于药物研发。2024年3月,微软与NVIDIA合作,通过云计算技术提升健康和生命科学领域的研究和创新。

电子病历 (EHR) 和远程医疗服务的兴起也推动了医疗云基础设施市场的需求。医疗机构正在采用云解决方案来实现高效的数据管理和存储。医院和其他大型医疗机构正在寻求安全的云服务,以符合监管法规。领先的科技公司正在开发符合《健康保险隐私及责任法》(HIPPA) 合规条件的技术。2021 年 4 月,IBM 推出了 Trestle,以帮助包括医疗保健在内的高度监管行业。这款开源工具可以在开发过程中自动遵循法规。此类创新的云解决方案正在帮助开发人员节省时间,同时最大限度地降低不合规风险。

关键 医疗保健云基础设施 市场洞察摘要:

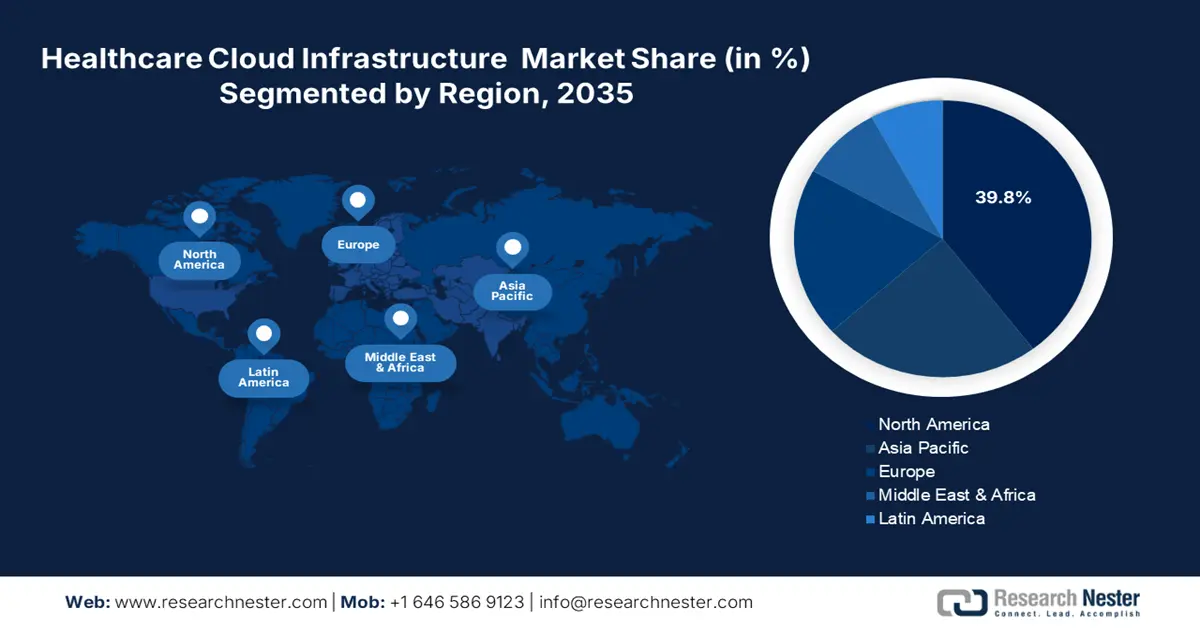

区域亮点:

- 北美占据医疗云基础设施市场 39.8% 的份额,这得益于该地区的全球医疗领导者以及云解决方案的日益普及,确保了其在 2026 年至 2035 年期间的市场领导地位。

- 预计亚太地区的医疗云基础设施市场将在 2026 年至 2035 年期间实现显著增长,这得益于对远程医疗服务和经济高效的医疗服务需求的不断增长。

细分市场洞察:

- 预计到 2035 年,服务细分市场的市场份额将达到 76.7%,这得益于多样化的应用和可扩展性,推动了云服务的快速普及。

关键增长趋势:

- 医疗保健数据管理成本最小化

- 技术进步

主要挑战:

- 医疗保健转型面临阻力

- 供应商切换受限

- 主要参与者:Allscripts Healthcare Solutions Inc.、Alphabet Inc.、Amazon Web Services, Inc.、Cisco Systems, Inc、Dell Inc.、Hewlett Packard Enterprise Development LP、IBM、Microsoft Corporation、Oracle Corporation、Salesforce, Inc.。

全球 医疗保健云基础设施 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 831.4 亿美元

- 2026 年市场规模: 954.1 亿美元

- 预计市场规模: 2035 年将达到 3796.1 亿美元

- 增长预测: 复合年增长率 16.4% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 39.8%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、加拿大、英国、德国、日本

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

医疗云基础设施市场的增长动力和挑战:

增长动力

- 最大限度地降低医疗保健数据管理成本:医疗保健云基础设施市场提供经济高效的数据存储、管理和分析解决方案。云基础设施灵活的可扩展性可以有效减少对昂贵IT硬件和维护的需求。此外,它还能降低运营成本,同时提供可扩展且易于调整的资源。例如,甲骨文于2024年6月推出了健康保险数据交换云服务。该服务帮助医疗保险公司与CMS合作,提供经济高效且安全的数据交换。自动兼容功能还有助于根据不断变化的消费者偏好引入服务创新,从而避免大量投资。

- 技术进步:医疗服务交付的创新影响了医疗云基础设施市场。医疗服务提供商与科技公司之间的合作促进了先进技术在该行业的整合。例如,2024 年 9 月,甲骨文 (Oracle) 与 AWS 合作,为云用户推出了 Oracle Database@AWS。此次合作将通过自主的资源和管理为消费者提供统一的体验。此外,人工智能 (AI) 和机器学习在数据管理中的集成正在加速新云技术的采用。2024 年 3 月,谷歌云宣布 Vertex AI Search 正式上市,将彻底革新医疗保健行业。

挑战

- 医疗转型阻力:缺乏先进技术知识可能会阻碍专业人士投资医疗云基础设施市场。机构通常倾向于固守传统系统,而非采用创新解决方案。这可能会进一步缩小消费者群体,限制其最大利用率。小型医疗服务提供商可能会因初始投资高昂而无法部署云基础设施。熟练操作人员的短缺也会阻碍云解决方案的有效利用。

- 供应商切换受限:由于依赖特定的云服务提供商,组织可能会拒绝更换供应商。在升级的数据管理系统中建立信任可能会成为医疗云基础设施市场的一大障碍。从之前的运营商迁移相关数据进行过渡也可能变得颇具挑战性。此外,这也使得说服消费者投资集成多种解决方案变得困难。对监管框架合规性的担忧可能会迫使医疗机构在更换供应商之前重新考虑。此外,这还会阻碍新公司的参与。

医疗云基础设施市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

16.4% |

|

基准年市场规模(2025年) |

831.4亿美元 |

|

预测年度市场规模(2035 年) |

3796.1亿美元 |

|

区域范围 |

|

医疗云基础设施市场细分:

组件(服务、硬件)

就组件而言,预计到2035年,服务领域将占据医疗云基础设施市场76.7%以上的份额。多样化的应用和可扩展性是云服务快速普及的主要原因。IaaS、PaaS和SaaS等服务的高效性正在推动需求增长。安全高效的解决方案使医疗机构能够改善患者护理并简化运营。2023年11月,ServiceNow与AWS签署了为期五年的SCA(服务即服务)合作,开发了一款融合的软件即服务(SaaS)。该服务致力于为医疗保健等行业开发由AI驱动的定制应用程序。

最终用途(医疗保健提供者、医疗保健付款人)

从最终用途来看,医疗保健提供商细分市场在医疗云基础设施市场中正获得更大的增长机会。对 HER、患者管理和数据存储解决方案的需求不断增长,凸显了该行业的蓬勃发展。医疗设施种类的增加促使提供商开发更便捷、更经济的云工具。患者护理的改善和运营效率的提升,正推动着各组织机构重点实施云技术。许多科技公司正在整合行业专业知识,以升级其现有的数据管理解决方案。例如,微软于 2021 年 4 月以 197 亿美元收购了 Nuance,以扩展其电子健康记录 (EHR) 的云和人工智能功能。

我们对全球市场的深入分析包括以下几个部分:

成分 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医疗云基础设施市场区域分析:

北美市场分析

到2035年,北美医疗云基础设施市场的收入份额预计将超过39.8%。这一巨大的增长得益于该地区全球领先企业的推动。完善的医疗机构需要不断改进数据管理。云服务提供了一种有效的解决方案,可以引入新技术来改善医疗保健结果。例如,2024年6月,Cognizant与谷歌云合作推出了首套医疗保健大型语言模型(LLM)。该解决方案基于genAI,包括Vertex AI平台和Gemini,旨在提升管理体验。

到2035年底,美国有望在医疗云基础设施市场占据主导地位。作为微软、谷歌、IBM等行业领军企业的所在地,美国蕴藏着巨大的投资机会。各大公司也纷纷将重点放在研发上,以增强网络安全。2024年4月,IBM收购了HashiCorp,为医疗服务提供商打造端到端加密云平台。通过此次价值64亿美元的收购,IBM旨在提供混合云和多云产品,创造未来的云机遇。各大领导者也在携手合作,以在该领域的全球成本竞争力中脱颖而出。2024年7月,Humana和谷歌云将合作伙伴关系扩展为一项多年期协议,旨在为会员开发一个经济高效的医疗保健平台。

加拿大也在加大监管支持力度,以参与医疗云基础设施市场的区域增长。诸如《个人隐私保护法》(PHIPA) 和《数据隐私数据保护法案》(PIPEDA) 等法规正在制定标准,以提供具有数据安全的解决方案。云服务提供商正在与研究机构合作,支持生命科学的研发。2024 年 9 月,CanPath 与 AWS 合作,为 OICR 的研究人员提供区域数据。该研究机构将利用加拿大基因组协会 (Genome Canada) 提供的 620 万美元资助。CanPath、Lifebit 和 AWS 将构建一个安全的云平台——可信研究环境 (Trusted Research Environment)。此类数据共享、托管和分析应用将刺激对云计算工具的需求。

亚太市场统计数据

由于远程医疗服务需求的不断增长,预计未来几年亚太地区医疗云基础设施市场将出现显著增长。云服务的成本降低优势打破了经济壁垒,使每位患者都能享受到世界一流的医疗服务。2024年7月,澳大利亚政府宣布投资2000万美元,用于数字医疗研究项目的商业化。这些举措将推动云服务的未来发展。根据澳大利亚2040年东南亚经济战略,亚洲医疗保健价值的75%将归功于数字化。这部分投资机会将涵盖电子健康记录 (EHR)、云服务、人工智能等领域。

预计到2035年,印度的医疗云基础设施市场将实现丰厚增长。“国家数字健康计划”等政府项目正在推动医疗行业的数字化。数字化解决方案的整合进一步推动了云技术的采用。2023年9月,阿波罗医院与谷歌云合作,为医生构建了一个由人工智能驱动的临床决策支持系统。该系统开发的临床智能引擎利用阿波罗和谷歌法学硕士的集体数据提供帮助。

预计中国医疗云基础设施市场的收入将创历史新高。后疫情时代,中国医疗服务领域催生了“零就诊”文化,云计算服务需求激增。根据美国国立卫生研究院(NIH)2024年2月发布的报告,医疗云计算行业的市场规模在2022年达到669亿美元。受新冠疫情影响,预计到2025年底,该市场规模将达到1500亿美元。调查进一步显示,截至2022年,中国约有63%的医院正在使用云服务。

医疗云基础设施市场主要参与者:

- Allscripts医疗保健解决方案公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Alphabet公司

- 亚马逊网络服务公司

- 思科系统公司

- 戴尔公司

- 惠普企业发展有限公司

- IBM

- 微软公司

- 甲骨文公司

- Salesforce公司

重点正转向开发安全的网络,以应对医疗数据管理的转型。领导者们正在通过端到端加密和多因素身份验证来增强医疗云基础设施市场的数据安全性。2024年4月,谷歌云推出了下一代防火墙企业版,以提供强大的网络安全。无缝的安全控制措施可帮助运营商保护敏感的健康相关数据免受网络威胁。他们还在升级云服务,以符合《健康保险流通与责任法》(HIPPA)和《国家标准与技术研究院》(NIST)等安全法规。这些创新正在帮助企业赢得消费者信任,并抓住该领域未来的投资机会。这些关键参与者包括:

最新发展

- 2024年10月,埃森哲收购了consus.health,旨在帮助医疗服务提供商和医院改进管理策略。此次收购将巩固埃森哲在德国、澳大利亚和瑞士的业务版图。

- 2024年9月,甲骨文与Evidium签署协议,将提供其OCI AI基础设施,为Evidium的医疗保健平台提供支持。通过此次合作,甲骨文可以将其云产品组合扩展到医疗行业。

- Report ID: 6602

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

医疗保健云基础设施 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。