转基因食品市场展望:

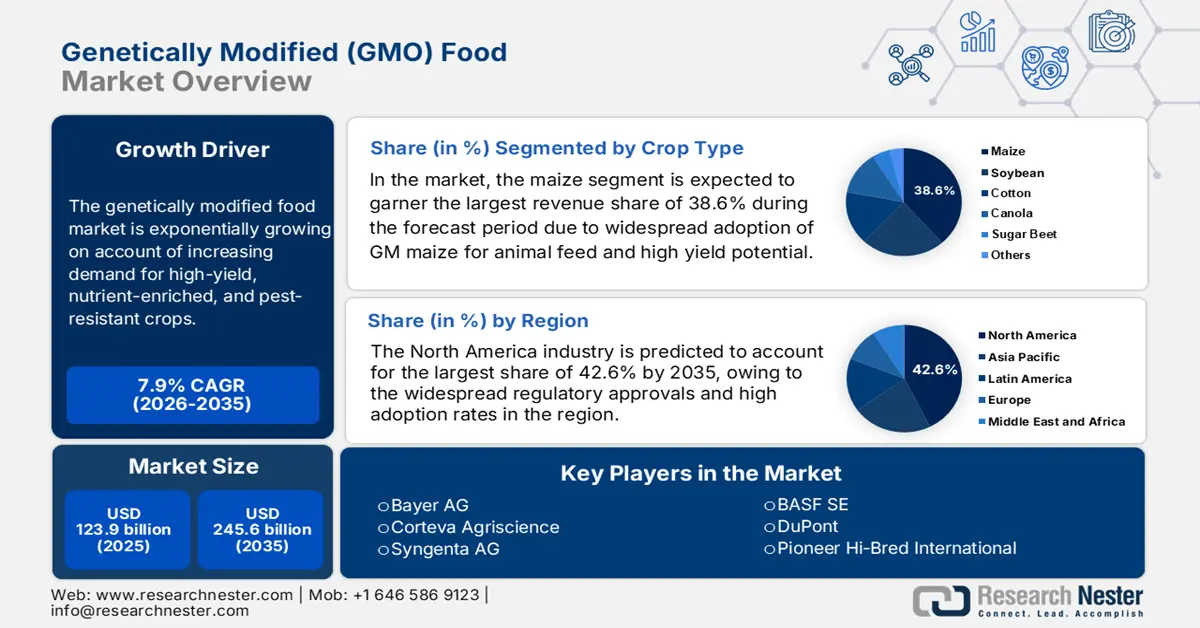

2025年转基因食品市场规模为1239亿美元,预计到2035年底将达到2456亿美元,在预测期(即2026-2035年)内,复合年增长率为7.9%。2026年,转基因食品行业规模为1336亿美元。

由于对高产、营养丰富和抗虫害作物的需求不断增长,转基因食品市场正呈指数级增长。生物技术的进步推动了保质期延长、营养成分改善和环境胁迫抵抗力增强等食品的研发。为此,美国农业部生物技术风险评估拨款计划(BRAG)于2025年12月发布报告称,该计划提供资金支持对转基因生物(包括植物、动物、昆虫和微生物)的环境风险和管理的研究。报告还指出,在2024财年,BRAG共收到33份申请,申请资金总额为1840万美元,并向11个项目拨款529万美元,平均每个项目拨款649,303美元,成功率为28%。这些资助的研究主要集中在基因转移、环境影响、控制策略以及CRISPR等先进基因技术,旨在确保监管机构拥有基于科学的风险评估数据。

此外,转基因食品和饲料市场的监管环境持续演变,进口、加工和商业化申请层出不穷。玉米、大豆、棉花和油菜等主要作物在申请中占据主导地位,反映出它们在国际食品、饲料和工业供应链中的关键作用。近期批准和撤回的申请数量众多,表明欧洲食品安全局(EFSA)等监管机构实施了严格的监管。拜耳作物科学、先正达、巴斯夫和科迪华农业科技等领先的农业生物技术公司始终处于创新前沿,高效地推动着除草剂耐受性、抗虫性和增产等性状的研发。因此,这些监管活动既表明市场对转基因作物的持续需求,也表明技术进步与遵守食品安全标准之间需要谨慎权衡。

转基因食品和饲料申请及续展状态(按预期用途分类):食品、饲料、进口和加工(2022-2025 年)

转基因生物 | 申请人 | 地位 | 年 |

大豆FG72 | 先正达 | 正在进行中 | 2025 |

大豆 305423 | 科迪华农业科技 | 正在进行中 | 2024 |

玉米 NK603 x T25 | 拜耳作物科学 | 正在进行中 | 2023 |

棉 T304-40 | 巴斯夫 | 结束 | 2025 |

棉 GHB614 x LLCotton25 | 巴斯夫 | 结束 | 2025 |

玉米T25 | 巴斯夫 | 结束 | 2025 |

玉米 MON 87427 | 拜耳作物科学 | 结束 | 2025 |

玉米 NK603 | 拜耳作物科学 | 结束 | 2025 |

玉米 MON 87460 | 拜耳作物科学 | 正在进行中 | 2023 |

大豆 MON 87708 | 拜耳作物科学 | 结束 | 2025 |

大豆 MON 87705 | 拜耳作物科学 | 正在进行中 | 2023 |

大豆 MON 87769 | 拜耳作物科学 | 正在进行中 | 2023 |

棉花 MON 531 | 拜耳作物科学 | 已撤回 | 2023 |

棉质 MON 531 x MON 1445 | 拜耳作物科学 | 已撤回 | 2023 |

棉花 MON 1445 | 拜耳作物科学 | 已撤回 | 2023 |

棉花 MON 15985 | 拜耳作物科学 | 已撤回 | 2023 |

油菜籽 MON 88302 | 拜耳作物科学 | 结束 | 2025 |

玉米 MON 89034 x 1507 x NK603 | 拜耳作物科学和科迪华农业科学 | 结束 | 2024 |

玉米 MON 810 | 拜耳农业有限公司 | 结束 | 2024 |

玉米 MON 89034 x 1507 x MON 88017 x 59122 | 拜耳作物科学和科迪华农业科学 | 结束 | 2024 |

油菜籽 GT73 | 拜耳农业有限公司 | 结束 | 2022 |

油菜籽 GT73 | 拜耳农业有限公司 | 结束 | 2022 |

玉米 MIR162 | 先正达 | 结束 | 2022 |

油菜 MS8、Rf3 和 MS8 x Rf3 | 巴斯夫 | 结束 | 2023 |

大豆 40-3-2 | 拜耳农业有限公司 | 结束 | 2023 |

大豆 MON87701 x MON89788 | 拜耳农业有限公司 | 结束 | 2023 |

大豆 MON87701 | 拜耳农业有限公司 | 结束 | 2023 |

大豆 A5547-127 | 巴斯夫 | 结束 | 2022 |

棉布 281-24-236 x 3006-210-23 | 陶氏益农 | 结束 | 2023 |

来源:生物安全咨询委员会

关键 转基因食品 市场洞察摘要:

区域亮点:

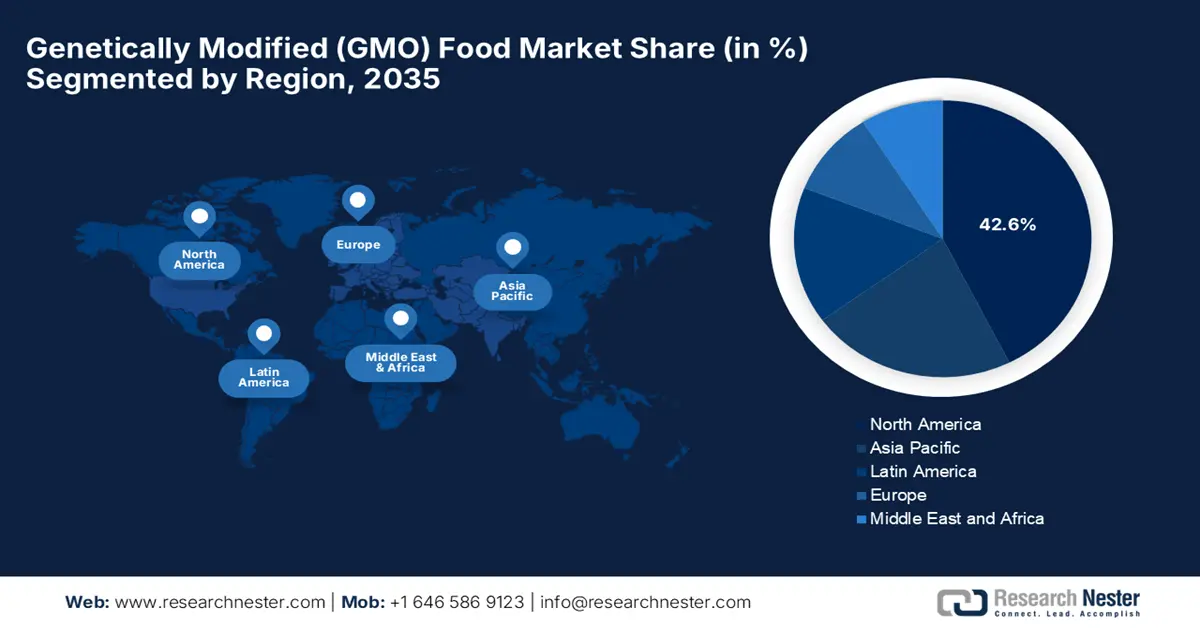

- 预计到 2035 年,北美将在转基因 (GMO) 食品市场占据 42.6% 的主导收入份额,这得益于成熟的农业生物技术基础设施、广泛的监管许可和转基因作物的广泛商业化。

- 预计到 2035 年,亚太地区将成为增长最快的地区,这得益于快速城市化和人口增长带来的粮食需求增长,以及政府对生物技术开发和应用的投资。

细分市场洞察:

- 预计到 2035 年,玉米将在转基因 (GMO) 食品市场中占据 38.6% 的领先份额,这归功于其高产优势以及在食品、饲料和生物燃料价值链中的广泛应用。

- 预计到 2035 年,耐除草剂作物将占据相当大的市场份额,这得益于其长期以来在全球范围内被广泛采用,因为它是一种成本效益高的解决方案,可以简化大规模作物种植中的杂草管理。

主要增长趋势:

- 全球粮食需求不断增长

- 提高农业生产力

主要挑战:

- 监管和审批的复杂性

- 公众认知和消费者接受度

主要参与者:拜耳股份公司、科迪华农业科技公司、先正达股份公司、巴斯夫股份公司、杜邦公司、先锋良种国际公司。

全球 转基因食品 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 1239亿美元

- 2026年市场规模: 1336亿美元

- 预计市场规模:到2035年将达到2456亿美元

- 增长预测:年复合增长率 7.9%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占42.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、巴西、加拿大、阿根廷

- 新兴国家:印度、日本、澳大利亚、韩国、墨西哥

Last updated on : 8 January, 2026

转基因食品市场——增长驱动因素和挑战

增长驱动因素

- 全球粮食需求不断增长:这与粮食安全需求一起,是推动转基因食品市场增长的最重要因素之一。这些食品有助于提高产量并确保稳定的粮食供应,尤其是在那些长期面临粮食不安全和气候压力的地区。在这方面,Origin Agritech 于 2024 年 5 月宣布,其名为 BBL2-2 的三重转基因玉米品种已获得转基因安全认证。该品种结合了两个抗虫基因和一个除草剂耐受基因,这标志着其商业化应用取得了重大进展。该认证表明,该玉米符合严格的安全标准,有望提高作物产量、改善病虫害防治并增强环境可持续性。此外,该公司还报告称,其在基因编辑创新方面取得了显著进展,其中包括一种产量提高 50% 以上的高产玉米品系。

- 提高农业生产力:转基因作物能够提高产量、抗虫害能力、耐除草剂能力和气候适应能力,从而使农民能够用更少的土地和更少的投入(例如农药)生产更多的作物。根据印度农业和农民福利部2025年5月发表的一篇文章,印度已成为世界上第一个开发出基因编辑水稻品种的国家,例如DRR Rice 100(Kamla)和Pusa DST Rice 1,这些品种由印度农业研究理事会(ICAR)利用CRISPR-Cas技术开发。这些新品种水稻有望提高产量、增强气候适应能力、减少温室气体排放并大幅节约灌溉用水,从而既能提高农民的收入,又能促进环境的可持续发展。因此,印度将此视为迈向粮食安全和第二次绿色革命的重要一步,预示着转基因食品市场前景光明。

- 基因工程技术的进步: CRISPR等现代基因编辑技术的演进,使得改良作物的培育更加精准高效。因此,这些创新正在拓展转基因产品的种类,并加速转基因食品市场的商业化进程。在这方面,Neocrop Technologies公司于2025年8月宣布,其美洲首个CRISPR基因编辑小麦已获得智利农业和畜牧业部门的监管许可,可以按照常规作物法规进行田间试验和商业化。该公司还指出,该小麦采用精准基因编辑(CRISPR)技术,在不引入任何外源基因的情况下,将膳食纤维含量提高了5到10倍,在弥补营养缺口的同时,也保持了烘焙品质。

挑战

- 监管和审批的复杂性:转基因食品市场面临的主要挑战之一是应对各国复杂且差异巨大的监管框架。转基因作物和动物的审批流程通常耗时且成本高昂,需要进行广泛的安全性和环境研究。不同国家的标准、标签要求和公共报告规则各不相同,这最终可能导致市场准入延迟并增加合规成本,对价格敏感地区的企业而言尤其困难。此外,CRISPR等新兴技术监管方面的不确定性也会使开发商和投资者犹豫不决,从而减缓该领域的商业化进程。

- 公众认知与消费者接受度:消费者对转基因食品的怀疑和负面看法仍然是转基因食品市场扩张的又一主要障碍。尽管科学界普遍认为转基因食品安全,但世界各地的大多数人仍然将其与某些健康风险、非自然加工过程或环境问题联系起来。因此,这种误解会影响消费者的购买决策,进而导致零售商限制转基因食品的供应。除了公众抗议之外,社交媒体活动也会加剧消费者对该行业的抵制。消费者接受度极低会影响转基因食品市场的增长,因为企业必须在创新、营销、教育和标签策略之间取得平衡,才能建立消费者的信任。

转基因食品市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.9% |

|

基准年市场规模(2025 年) |

1239亿美元 |

|

预测年份市场规模(2035 年) |

2456亿美元 |

|

区域范围 |

|

转基因(GMO)食品市场细分:

作物类型细分分析

在转基因食品市场中,按作物类型划分,玉米预计将在预测期内占据最大的市场份额,达到38.6%。该细分市场的主导地位主要得益于转基因玉米在动物饲料领域的广泛应用、其高产潜力以及食品、饲料和生物燃料行业日益增长的需求。2025年12月,欧盟委员会宣布,已批准含有或由Corteva Agriscience公司开发的转基因玉米DAS-Ø1131-3制成的产品在区域市场销售。此前,欧洲食品安全局(EFSA)的安全性评估结果显示,该转基因玉米对人类、动物健康或环境均无风险。欧盟委员会还指出,该转基因玉米具有草甘膦耐受性(DGT-28 EPSPS)和抗虫性(Cry1Da2),有助于在食品和饲料领域实现高效的病虫害防治和作物管理。因此,这些批准巩固了玉米在转基因食品市场的主导地位,使其能够在区域内得到更广泛的商业应用。

性状片段分析

预计到2035年底,耐除草剂转基因作物将在转基因食品市场占据相当大的份额。由于该亚型能够简化杂草控制并降低劳动力和投入成本,因此被认为是全球种植最广泛的转基因作物。大豆、玉米和油菜等耐除草剂作物在商业转基因作物种植中占据主导地位,并在主要生产国广泛应用数十年。根据美国农业部2024年7月发表的文章,转基因种子早在二十多年前就已在美国主要农作物中商业化推广,并在随后的几年里迅速普及。文章还提到,种植最广泛的转基因性状是耐除草剂性和抗虫性,这两种性状可以单独使用,也可以组合成复合性状。据美国农业部经济研究局称,这些技术已成为现代美国农业的核心,提高了作物保护和农场生产力,因此具有更广泛的应用前景。

应用细分市场分析

在应用领域,预计在所讨论的时间范围内,动物饲料将占据转基因食品市场的重要份额。转基因作物的大部分产量用于动物饲料,特别是豆粕和玉米,而这又受到全球畜禽需求的驱动。此外,畜禽饲料成本占生产成本的很大一部分,而转基因原料具有质量稳定和成本优势,使动物饲料成为该领域的主要收入来源。而且,在动物饲料中使用转基因作物有助于提高饲料转化率和营养吸收率,从而提高畜禽的生产力。美国、巴西和欧盟等主要市场对转基因大豆和玉米的监管批准也促进了其大规模融入饲料供应链。此外,全球对肉类、乳制品和家禽产品的需求不断增长,也持续推动着动物饲料市场在该领域的持续增长。

我们对转基因食品市场的深入分析包括以下几个方面:

部分 | 子段 |

作物类型 |

|

特征 |

|

应用 |

|

产品类型 |

|

改进技术 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

转基因食品市场——区域分析

北美市场洞察

北美转基因食品市场有望继续保持领先地位,到2035年底,其收入将占全球最大份额的42.6%。该地区领先的关键因素包括完善的农业生物技术基础设施、广泛的监管审批以及转基因作物的高普及率。根据美国食品药品监督管理局(FDA)2024年9月的数据,常见的转基因作物包括大豆、玉米、棉花、油菜籽、甜菜、苜蓿、木瓜、土豆、苹果和西葫芦,其中大豆、玉米和棉花的种植面积分别占各自种植面积的大部分。在美国,大多数转基因作物被用作动物饲料或加工成油脂、谷物和零食等原料,而不是直接作为水果或蔬菜出现在超市货架上。此外,该地区还受益于先进的种子研发项目和精准农业技术的整合,这些都促进了商业作物性状的持续创新。

大型生物技术公司和大学的参与,使得具有增强性状(例如抗逆性、优化营养成分和减少环境投入)的作物得以培育,从而推动了美国转基因食品市场的发展。根据美国农业部2025年12月发表的文章,美国目前90%的玉米、陆地棉和大豆种植面积都已种植了转基因品种。文章还提到,到2025年底,转基因大豆、棉花和玉米的种子采用率分别达到96%、93%和92%,而转基因Bt品种的种植面积分别覆盖了87%的玉米和91%的棉花,其中复合品种在美国作物生产中日益占据主导地位。此外,监管框架支持简化的评估和商业化途径,鼓励转基因产品的国内推广和出口,从而促进了转基因食品市场的整体增长。

加拿大转基因食品市场的增长得益于其基于性状的监管方式,这种方式根据产品的特性而非研发方法进行评估。这项政策使得基因编辑作物与传统转基因品种一同获准上市,从而促进了改良作物产品线的构建,并为加拿大农民创造了更多机遇。在此背景下,《2025年转基因观察》报告指出,加拿大超市目前仅销售三种转基因水果和蔬菜:转基因甜玉米、转基因木瓜和转基因粉肉菠萝,但这些产品的供应量并不广泛。报告还提到,联邦政府已开始豁免许多新型基因编辑食品的监管,这意味着大多数此类食品无需加拿大卫生部强制要求消费者通知即可上市。因此,这些举措通过扩大消费者的选择范围和提高生鲜农产品中生物技术作物的普及率,推动了市场增长。

亚太市场洞察

亚太地区转基因食品市场被认为是增长最快的市场,这主要得益于人口增长和快速城市化进程,从而提升了对高效、可持续食品生产系统的需求。该地区各国政府和农业机构正加大对生物技术研究、公私合作以及能力建设的投资,以支持转基因作物的开发和推广。2024年7月,日本农林水产省确认,对包括油菜籽、大豆、玉米和棉花在内的转基因作物种植地进行的定期调查显示,这些作物与附近的非转基因作物之间不存在交叉污染。此外,严格的规程和持续的监测确保了转基因作物不会影响当地生物多样性,从而消除了公众对意外泄漏的担忧。因此,这些官方保证增强了消费者的信心,并有助于转基因作物在日本农业领域的安全推广应用。

中国对粮食安全和自给自足的战略重视,以及监管机构推进多种转基因作物的生物安全评估,是推动中国转基因食品市场发展的主要因素。与此同时,国内生物技术企业,通常与公共研究机构合作,正在加速研发改良品种,以减少对进口的依赖。在这方面,Origin Agritech Ltd.于2025年6月报告称,其生物技术能力得到提升,包括转基因玉米杂交种的研发进展、BBL2-2性状认证、MIGC 20K基因芯片的推出,以及与12家大型农业企业合作,共同推进智能玉米育种和基因编辑项目。Origin还提到,公司通过战略合作、约300个玉米品种的田间示范以及在多个省份建立研发平台,加强了市场地位,为在中国市场的长期发展奠定了基础。

印度转基因食品市场的发展得益于持续不断的政策辩论和监管审查,尤其是在转基因食品和饲料作物方面。该国市场也受益于对基因组编辑研究、能力建设和国家主导的试验的投资,这些投资的主要目的是使生物技术创新与当地农业需求相契合。在这方面,印度的转基因信息网站GM Info在2025年5月披露,印度无转基因联盟已要求立即召回最近发布的两个未经测试的基因编辑水稻品种——卡马拉(Kamala,DRR Dhan 100)和普萨DST水稻1号(Pusa DST Rice 1)。该联盟认为,这两个品种的发布违反了印度法律,绕过了严格的安全测试,并威胁到环境可持续性。该联盟警告说,用于开发这些品种的SDN-1和SDN-2基因编辑技术不够精确,可能会造成意想不到的基因改变,可能引入外源DNA,并带来毒性风险和水稻生物多样性丧失的风险。因此,发布基因编辑水稻品种完全有可能通过承诺更高的产量来吸引农民并提高农业生产力,从而推动转基因食品市场的增长。

欧洲市场洞察

欧洲转基因食品市场发展迅猛,这得益于其严格的监管框架,该框架强调严谨的安全评估和可追溯性。转基因食品和饲料的持续进口和使用仍在严格监管之下,从而促进了监测体系的建立,为整个地区的政策制定和消费者选择提供依据。2025年12月,SOS组织报告称,欧盟成员国中多数支持对使用新型基因组技术生产的转基因植物进行放松管制,使其免于风险评估、标签和可追溯性要求,但同时允许其获得完全专利。此外,包括“拯救我们的种子”(Save Our Seeds)在内的批评人士指出,此举更有利于生物技术公司而非农民,因为此类情况会降低合规成本,加快产品商业化进程,并鼓励对生物技术作物研发进行更多投资。

谨慎的监管实施和积极的公众参与是德国转基因食品市场的主要驱动因素。研究机构开展基因编辑和性状开发项目,重点关注可持续性和环境影响,而政策制定者则在创新与预防性风险评估之间寻求平衡。2025年7月,欧盟委员会宣布批准一种新的转基因大豆用于食品和饲料,随后该地区的食品安全机构进行了科学审查并提出了建议。欧盟委员会还指出,在德国以及其他欧盟国家,该批准并不允许种植,所有由这种大豆制成的产品都必须符合严格的标签和可追溯性要求。此外,该授权有效期为10年,并确保不会对人类或动物健康或环境造成风险,因此符合标准转基因食品市场的增长要求。

英国已重新定义其监管框架,以支持包括基因编辑在内的基因技术创新。这一更新后的监管环境有利于转基因作物和基因编辑作物的开发和审批,从而支持英国转基因食品市场的可持续生产。2023年3月,英国政府宣布已通过《基因技术(精准育种)法案》,该法案明确允许利用基因编辑技术培育具有抗旱、抗病等特性的作物和动物,同时维持严格的转基因作物监管。该法案还指出,它引入了一套基于科学的监管体系,以支持精准育种植物的研究、创新和商业化,并计划将其应用于动物,从而增强粮食安全和气候适应能力。因此,这项立法使英国成为农业食品创新领域的领军者,从而帮助农民生产更健康、更具韧性和更可持续的食品。

转基因食品市场主要参与者:

- 拜耳股份公司(德国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 科迪华农业科技(美国)

- 先正达股份公司(中国/瑞士)

- 巴斯夫股份公司(德国)

- 杜邦(美国)

- 先锋良种国际(美国)

- 塞米尼斯(美国)

- 利马格兰集团(法国)

- KWS SAAT SE(德国)

- Mahyco(马哈拉施特拉邦杂交种子有限公司)(印度)

- 坂田种子株式会社(日本)

- DLF种子与科学(丹麦)

- 斯蒂恩种子有限公司(美国)

- 伊纳里农业(美国)

- 拜耳股份公司是全球领先的生命科学公司之一,在农业生物技术领域拥有强大的实力。该公司致力于研发转基因玉米、大豆、棉花和蔬菜种子,通过整合除草剂耐受性、抗虫性和抗旱性等性状来实现这一目标。拜耳股份公司还专注于可持续发展、数字农业和精准育种,其主要目标是为农民提供高产解决方案。

- 科迪华农业科技公司(Corteva Agriscience)由陶氏杜邦农业部门分拆而来,是一家总部位于美国的转基因种子和作物保护领域的主要公司。该公司专注于玉米、大豆和棉花的转基因品种,通过将高产特性与抗逆性和抗虫性相结合来实现这一目标。此外,科迪华还投资于研发、数字农业平台和生物技术创新,其中包括先进的基因编辑研究。

- 先正达公司是该领域的核心参与者,也是作物保护和转基因种子领域的全球农业综合企业领导者。该公司通过收购、许可协议和大量的研发项目,将生物技术创新与数字化农业解决方案相结合,从而实现持续增长。此外,先正达在中国和瑞士均拥有强大的业务,这使其能够在国际扩张和区域专长之间取得平衡,使其成为转基因食品市场中最具影响力的企业之一。

- 巴斯夫股份公司通过其强大的农业解决方案部门开展业务,该部门专注于转基因作物和生物技术种子创新。公司还开发具有耐除草剂、抗虫和抗逆性状的转基因玉米、棉花和特种作物。此外,巴斯夫持续投资于基因编辑技术、生物技术研发和精准农业工具,以保持其竞争力。

- 杜邦目前已与科迪华农业科技公司整合,共同开展国内和国际农业业务。此外,该公司一直是转基因性状开发、抗虫转基因作物(Bt作物)和耐除草剂品种领域的先驱。杜邦还注重通过生物技术研究、战略许可和全球合作,与学术机构和种子企业携手,不断创新,以丰富其转基因产品组合。

以下是一些在全球转基因食品市场运营的主要参与者名单:

转基因食品市场由历史悠久的巨头企业和创新型生物技术公司主导。拜耳公司、科迪华农业科技公司、先正达公司、巴斯夫公司和杜邦公司是推动转基因食品市场国际遗传性状研发的最具影响力的企业。此外,这些公司还利用持续的研发投入、合作伙伴关系以及整合的种子性状组合来巩固其市场地位。在这方面,先正达公司于2025年11月宣布,其REVERTE项目因其高效地改造巴西退化牧场和推广再生农业实践而获得认可,该项目惠及11个州的28万公顷土地。此外,先正达公司还表示,其目标是在2030年底前将REVERTE项目扩展至100万公顷土地,这体现了其致力于在全球转基因领域提供气候智能型解决方案的承诺。

转基因食品市场企业格局:

最新发展

- 2025 年 6 月, GDM宣布达成协议,收购 AgReliant Genetics 100% 的股份,将 GDM 在大豆遗传学领域的全球领先地位与 AgReliant 在玉米育种和研究方面的强大能力相结合,以加强其高性能种子组合,扩大公司在玉米和大豆遗传学领域的业务范围。

- 2025年1月, Origin Agritech宣布与12家领先的农业公司建立合作伙伴关系,专注于转基因品种、基因编辑和分子育种。该公司展示了其MIGC 20K基因芯片,该芯片能够实现品种开发、转基因鉴定和育种效率的提升,从而加速转基因种子的创新和商业化。

- Report ID: 117

- Published Date: Jan 08, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。