氮化镓充电器市场展望:

2025年,氮化镓充电器市场规模为13.7亿美元,预计到2035年将达到129.6亿美元,在预测期(即2026年至2035年)内,复合年增长率约为25.2%。2026年,氮化镓充电器行业规模预计为16.8亿美元。

市场增长主要归因于全球能源消耗的不断增长。例如,全球每年的能源消耗量估计约为5.8亿太焦耳。此外,人们对能够提供65瓦及以上充电功率且不会导致设备过热的快速充电技术的需求日益增长。在售后市场,消费者也被对设计紧凑、外观时尚的充电器的日益增长的需求所吸引。

氮化镓(GaN)是一种半导体材料,其导电性能介于导体和绝缘体之间。GaN适配器需求的不断增长可归因于其能够承受更高的电压并更快地传导电流。与硅相比,其导电效率提高了1000倍。随着科技行业的最新进展和突破,以及智能手机用户对GaN适配器需求的不断增长,预计在预测期内,全球GaN充电器市场的主要参与者将获得巨大的收入增长机会。数据显示,2021年至2022年间,全球新增智能手机用户超过2.68亿。

关键 氮化镓充电器 市场洞察摘要:

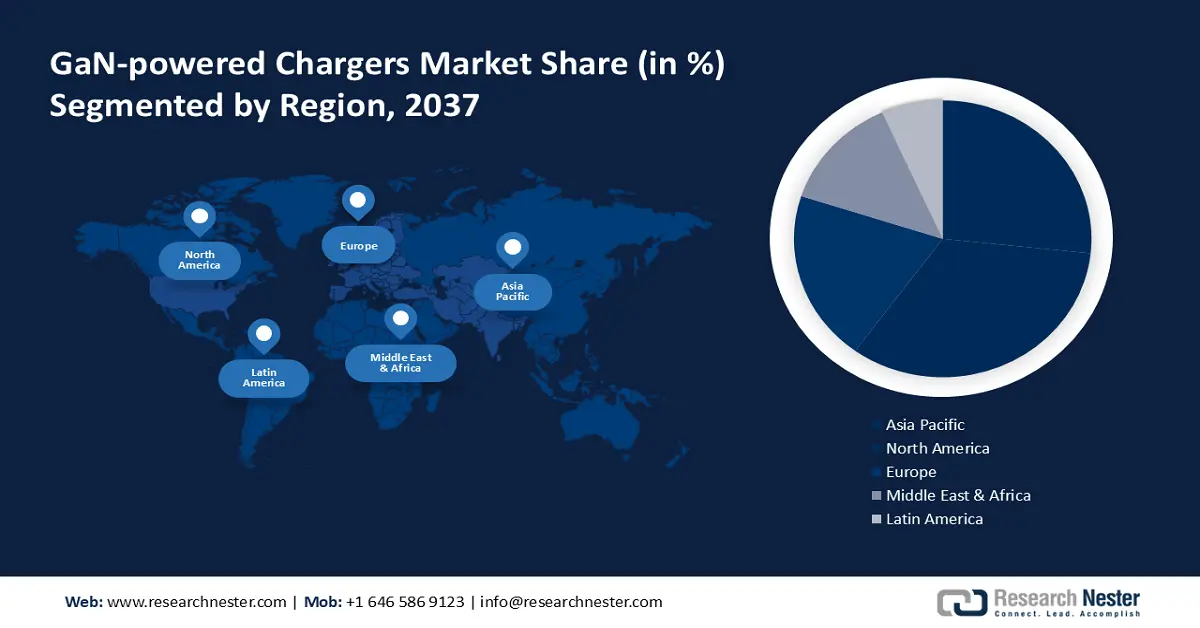

区域亮点:

- 预计到 2035 年,北美氮化镓充电器市场将占据最大的收入份额,这得益于该地区的技术进步、创新以及不断增长的研发投资。

- 预计到 2035 年,亚太地区将迎来最快的增长,这主要得益于线上线下商业渠道对 GaN 充电器的日益普及以及移动制造业的增长。

细分市场洞察:

- 由于电子行业的扩张和消费电子产品全球贸易的增长,预计到 2035 年,GaN 电源充电器市场的消费电子产品部分将占据最大份额。

- 预计到 2035 年,65W 充电器细分市场将创造最高的收入,这得益于 GaN 充电器设计方面的技术改进,包括双 USB-C 连接和先进的 PPS 技术。

主要增长趋势:

- 个人电脑(PC)数量增加

- 数据中心数量激增

主要挑战:

- 硅产品主导市场

- 缺乏针对氮化镓产品的定制基础设施

主要参与者: Ionis Pharmaceuticals, Inc.、Jazz Pharmaceuticals plc、BIOGEN INC.、Sarepta Therapeutics, Inc.、Alnylam Pharmaceuticals, Inc.、Corden Pharma International GmbH、Nitto Denko Avecia, Inc.、Merck KGaA、Ajinomoto Co., Inc.、Kaneka Eurogentec SA

全球 氮化镓充电器 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 13.7亿美元

- 2026年市场规模: 16.8亿美元

- 预计市场规模:到2035年将达到129.6亿美元

- 增长预测:复合年增长率 25.2%(2026-2035 年)

关键区域动态:

- 最大区域:北美洲

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、韩国、台湾

- 新兴国家:中国、日本、韩国、台湾、印度

Last updated on : 25 February, 2026

氮化镓充电器市场——增长驱动因素和挑战

增长驱动因素

个人电脑(PC)数量增长——消费者希望其智能设备和个人电脑拥有更兼容、更快捷的充电方案,预计这将推动全球氮化镓(GaN)市场增长。数据显示,2021年全球PC出货量较2020年增长15%,包括台式机、笔记本电脑和工作站在内的PC出货量超过3.4亿台。

数据中心数量激增——由于能源消耗限制日益严格,对更高效、更小巧的电源技术的需求也随之增长。预计数据中心数量的增加将推动全球氮化镓(GaN)充电器市场的增长。例如,根据对110个国家/地区数据的分析,截至2021年1月,全球约有8000个数据中心。

电动汽车数量的不断增长,对高能量密度电池、高效电机以及用于整个动力系统的新型宽禁带半导体解决方案提出了更高的要求。电动汽车需求的持续增长预计将推动氮化镓(GaN)充电器的需求,因为氮化镓是一种宽禁带材料,可在系统层面提供诸多优势,从而提升性能。根据国际能源署发布的《2022年全球电动汽车展望》,截至2021年底,全球道路上的电动汽车数量约为1650万辆。

电视需求激增——电视机对数百瓦高效电源的需求预计将推动全球氮化镓(GaN)充电器市场的增长。2020年,英国电视机销量达800万台。

耳塞需求不断增长——约65%的人在家中使用无线耳机,而使用耳塞的比例约为57%。在户外使用耳机时,约54%的人选择无线耳塞,而使用耳塞的比例约为44%。

挑战

硅产品市场主导地位——氮化镓的缺点之一是其导热系数低于硅。硅的导热系数仅为1.5 W/cmK,而氮化镓的导热系数为1.3 W/cmK。尽管氮化镓在相近电压下的效率更高,能够降低电路的热负荷,因此即使它不太适合处理高热负荷,其运行温度也比硅更低。因此,硅产品仍然占据市场主导地位。由此可见,这一因素预计将阻碍市场增长。

缺乏针对氮化镓产品的定制基础设施

- 氮化镓技术开发需要巨额投资

氮化镓充电器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

25.2% |

|

基准年市场规模(2025 年) |

13.7亿美元 |

|

预测年份市场规模(2035 年) |

129.6亿美元 |

|

区域范围 |

|

氮化镓充电器市场细分:

应用细分市场分析

全球氮化镓(GaN)充电器市场按应用领域细分,并对其供需情况进行分析,包括手机、电脑及笔记本电脑、消费电子产品、汽车和工业产品。其中,预计在预测期内,消费电子产品领域将占据最大份额,这主要得益于电子行业的蓬勃发展以及全球消费电子产品进出口的增长。根据印度品牌资产基金会的数据,2021年印度家电和消费电子行业的市场规模为98.4亿美元,预计到2025年将超过211.8亿美元。

功率段分析

全球氮化镓(GaN)充电器市场按功率细分为45W、65W和100W以上三个部分,并对其供需情况进行了分析。其中,预计到2035年底,65W充电器市场将占据最高份额。该细分市场的增长可归因于65W氮化镓充电器技术的不断进步。例如,这款贝尔金(Belkin)充电器是理想的入门级氮化镓充电器。它配备双USB-C接口,可同时为两台兼容设备充电。同时使用两个USB-C接口时,可提供45W+20W的功率;仅使用一个USB-C接口时,最高功率可达65W。由于内置的PPS(功率功率分配)技术,设备只会接收其能够承受的功率。因此,预计会有更多人因这项先进技术而购买65W氮化镓充电器。

我们对全球市场的深入分析涵盖以下几个方面:

按类型 |

|

权力 |

|

通过申请 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

氮化镓充电器市场——区域分析

北美市场洞察

预计到2035年,北美地区将凭借技术进步和创新,以及该地区研发投入的不断增长,占据最大的市场份额。例如,数据显示,美国国内研发总支出高达6560亿美元。此外,全球大多数移动通信设备制造商都在北美设有分销网络,预计这将进一步推动该地区市场的发展。同时,为了向年轻人普及新型充电解决方案,各公司正在投资新的营销策略,从而推动该地区市场的增长。

亚太市场洞察

此外,亚太地区市场预计在预测期内也将保持更快的增长速度。该地区市场增长预计将得益于线下和线上业务模式中氮化镓(GaN)技术的应用日益普及。此外,该地区移动制造业的增长也带动了手机普及率的提高,预计这将对市场增长产生影响。

氮化镓充电器市场参与者:

- 贝尔金国际有限公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 贝尔保险丝公司

- GaN Systems, Inc.

- Digi-Key公司

- 联想

- 德州仪器公司

- Aten International Co., Ltd.

- 小米集团

- ADG

- 华硕电脑股份有限公司

最新发展

GaN Systems公司推出了一款新型GaN 250W AC/DC充电器,其体积缩小50%,重量减轻40%。该充电器采用低矮外形设计,峰值效率高达96%,并具有超高的功率密度(16W/in3)。

贝尔集团旗下公司CUI Inc.宣布扩展其SDI产品系列,新增SDI300G-U、SDI300G-UR和SDI120G-U三款GaN桌面式AC-DC电源适配器。此次新增产品进一步丰富了GaN适配器产品线。SDI300G-U、SDI300G-UR和SDI120G-U分别提供300W和120W的持续功率,采用紧凑的桌面式封装,与非GaN产品相比,功率密度提升高达100%。

- Report ID: 4249

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。