高速连接器市场展望:

2025年高速连接器市场规模为53.7亿美元,预计到2036年底将增长至127.7亿美元,在预测期(即2026-2036年)内复合年增长率为8.20%。2026年,高速连接器行业规模估计为58.1亿美元。

消费电子产品的兴起推动了全球高速连接器市场的增长。笔记本电脑和智能手机等设备如今都配备了快速充电器,可在更短的时间内实现无缝充电。到2024年,超过97.6%的消费者拥有手机,其中智能手机占据市场主导地位。智能手机支持快速连接器,确保快速充电。一项调查显示,超过95%的消费者表示智能手机是最常用的消费电子设备之一,这进一步促进了高速连接器市场的增长。制造商在全球范围内竞相缩短充电时间,而高速连接器的创新正是推动这一趋势的关键因素。中国电子元件成本低廉,正加速推动创新和制造,这也进一步加剧了中国对全球制造商的依赖。

关键 高速连接器 市场洞察摘要:

区域亮点:

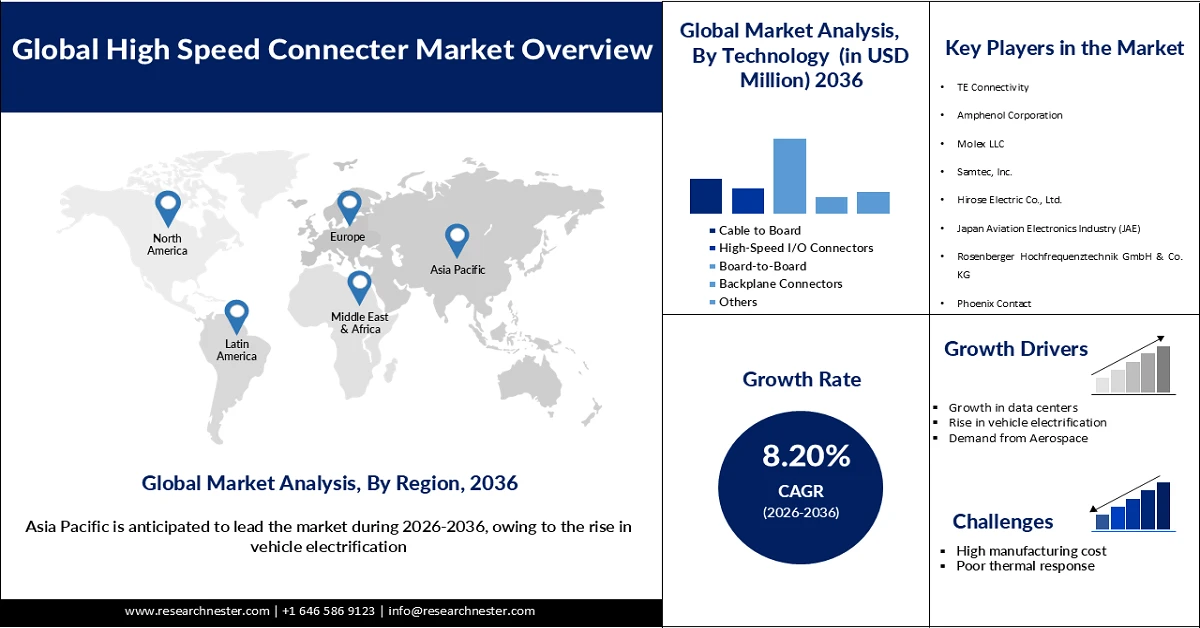

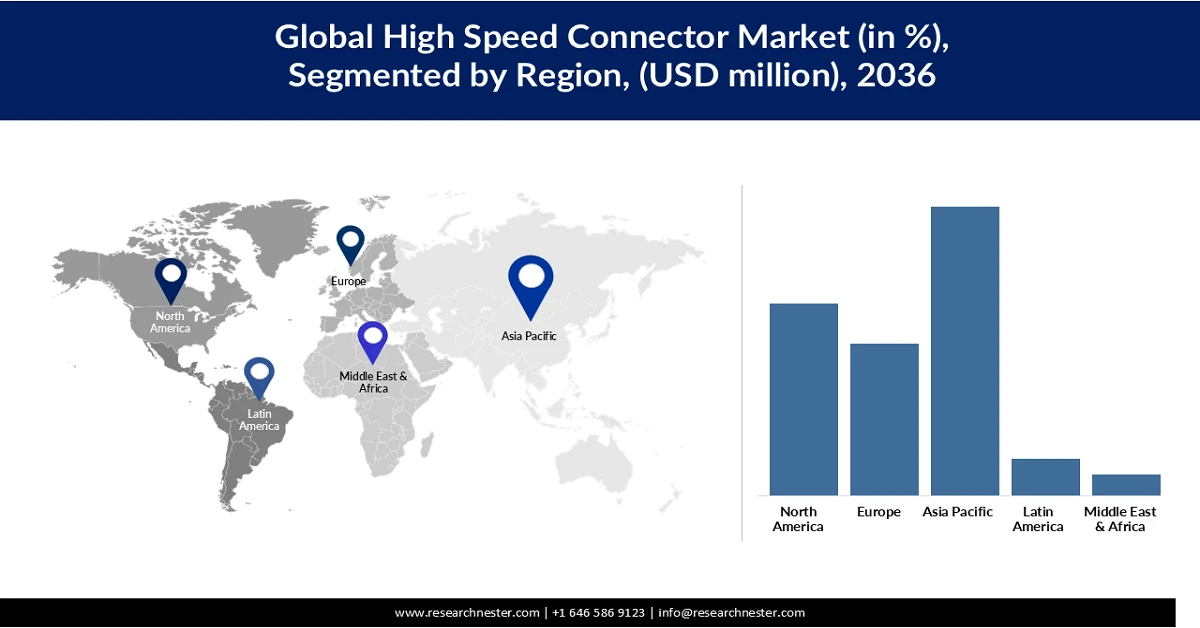

- 预计到 2036 年,亚太地区将在高速连接器市场占据 41.85% 的最大份额,这得益于电子制造业的快速扩张、5G 部署的加速以及云计算基础设施的不断进步。

- 预计到 2036 年,北美将占据 27.8% 的市场份额,这得益于数据中心的广泛普及和汽车电气化计划的不断推进,从而提高了对高速数据传输解决方案的需求。

细分市场洞察:

- 预计到 2035 年,板对板连接器将在高速连接器市场中占据 41.8% 的最高份额,这主要归功于其能够为汽车、电动汽车和云计算应用提供快速可靠的信号传输。

- 受服务器和电信基础设施对低延迟和高带宽需求的刺激,高速 I/O 连接器市场预计将在预测期内实现显著增长。

主要增长趋势:

- 数据中心的发展

- 车辆电气化程度的提高

主要挑战:

- 高昂的制造成本

- 热响应差

主要参与者: TE Connectivity(爱尔兰/美国)、Amphenol Corporation(美国)、Molex LLC(美国)、Samtec, Inc.(美国)、Hirose Electric Co., Ltd.(日本)、日本航空电子工业株式会社(JAE)(日本)、Rosenberger Hochfrequenztechnik GmbH & Co. KG(德国)、Phoenix Contact(德国)。

全球 高速连接器 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 53.7亿美元

- 2026年市场规模: 58.1亿美元

- 预计市场规模:到2036年将达到127.7亿美元

- 增长预测:年复合增长率 8.20%(2026-2036 年)

关键区域动态:

- 最大区域:亚太地区(到2036年占41.85%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:印度、越南、印度尼西亚、墨西哥、波兰

Last updated on : 4 February, 2026

高速连接器市场——增长驱动因素和挑战

增长驱动因素

- 数据中心增长:由于云计算和人工智能基础设施的大规模发展,亚马逊和微软等科技巨头正在迅速扩张其数据中心,而这些数据中心需要使用高速连接器来传输数据。存储设备和服务器都采用连接器来确保复杂关键数据的无缝、安全传输。仅美国就拥有全球45%的数据中心,这充分体现了对高速连接器的需求。人工智能模型的训练需要高效的存储系统和高速数据传输,而高速连接器恰好能够满足这些需求,这进一步推动了全球高速连接器市场的增长。

- 汽车电气化程度的提高:电动汽车的兴起显著促进了高速连接器的普及,从而确保快速充电并缩短等待时间。随着竞争加剧,制造商正通过集成高速连接器来实现快速充电和高级驾驶辅助系统(ADAS)等创新功能。在ADAS系统中,连接器使传感器能够探测前方车辆,从而提高乘客安全。其内部组件包括摄像头和快速移动充电器,这些都需要使用高速连接器来传输电力。此外,许多车辆现在都配备了内置互联网,支持导航和GPS定位,从而提升驾驶体验。

- 航空航天领域的需求:航空航天业正以前所未有的速度发展,采用尖端技术来提高飞行安全性并最大限度地减少飞行次数。商业和私人航班在雷达系统和导航系统中采用高速连接器,以提升飞行员的飞行体验,因为他们可以接收和传输周围交通信息,并确保乘客安全。高速连接器提供稳定可靠的信号和精确的响应,进一步推动了高速传感器在飞行系统中的应用。军用飞机需要精确瞄准和极高的可靠性,而高速连接器的应用正是实现这些目标的关键。

挑战

- 高昂的制造成本:先进材料和精密工程的结合往往会增加成本,从而导致市场接受度下降。此类材料的使用和精密的研发往往会导致价格压力,这显著降低了高速连接器的普及率。制造商正致力于开发成本效益更高的连接器,以提高其市场接受度。

- 热响应差:高速连接器以极快的速度传输数据,这往往会导致连接器过热,从而影响系统的耐用性。这就需要有效的散热和热管理解决方案来提高连接器的耐用性。作为创新的一部分,生产商正在开发各种散热解决方案,以扩大其在各种重载行业的应用范围。

高速连接器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2036 |

|

复合年增长率 |

8.20% |

|

基准年市场规模(2025 年) |

53.7亿美元 |

|

预测年份市场规模(2036 年) |

127.7亿美元 |

|

区域范围 |

|

高速连接器市场细分:

技术细分分析

由于板对板(BTB)连接器在汽车和云计算领域的应用,其高速连接器市场份额将达到41.8%,成为该领域最大的高速连接器市场。BTB连接器具有快速可靠传输信号的潜力,能够实现更快的数据传输。2025年12月,电子元件制造计划批准了一项超过8.08亿美元的投资,用于包括连接器及相关组件在内的项目,预计将创造73亿美元的收入。该计划将加强BTB连接器的供应链,并促进电动汽车和5G网络的普及。其他细分领域,例如高速I/O连接器,由于其低延迟和高带宽,未来也将拥有良好的增长前景,使其能够应用于服务器和电信领域。

我们对全球高速连接器市场的深入分析涵盖以下几个方面:

部分 | 子段 |

技术 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

高速连接器市场——区域分析

亚太市场洞察

到2036年底,该地区将占据41.85%的最大市场份额,这主要得益于电子制造业的快速扩张、5G网络的普及以及云计算系统的进步。高密度带宽传感器广泛应用于服务器和电信设备。2025年,京瓷公司开发了5908系列板对板连接器,并于2025年7月开始销售。该连接器能够有效降低电磁干扰,适用于高速信号传输。监管机构为维护电子设备的严格监管而持续施压,也进一步推动了该地区的增长。

由于中国拥有庞大的电子制造业,预计其将占据高速连接器市场最大的份额。中国在包括电动汽车在内的众多产品领域都占据着重要地位,这推动了市场的扩张。中国汽车制造商正在快速创新产品,将快速充电器和ADAS系统集成到车辆中。这些集成所需的关键组件在中国市场价值巨大,进一步促进了高速连接器市场的增长。此外,印度近期电动汽车产量激增,这得益于充电基础设施的完善以及政府为减少污染而施加的压力,也为高速连接器的增长提供了支持。印度5G网络的引入对高速连接器的需求日益增长,以确保服务器和存储设备之间的高速数据传输,这进一步推动了市场增长。

北美市场洞察

由于数据中心的广泛应用,预计到2036年底,北美将占据27.8%的市场份额。目前,北美拥有绝大多数的数据中心,满足了对高速连接器的需求,这些连接器能够确保持续支持和高速数据传输,从而推动5G网络和云计算的普及。此外,在政府政策的推动下,该地区的汽车电气化进程也呈现强劲增长,进一步促进了高速连接器的发展。高速连接器还被应用于航空航天领域,先进的战斗机使用这些连接器来确保防御的安全性和精确性。

美国拥有全球45%的数据中心,这表明市场对5G网络和云计算的需求巨大,也推动了高速连接器的发展。领先的科技巨头已在美国各地建立数据中心,以保持竞争优势并提升其云计算基础设施。此外,加拿大严格的环境法规推动了汽车电气化进程,政府敦促制造商提高销量。这加剧了制造商之间的竞争,促使快速充电和ADAS系统等创新技术不断涌现,从而提升了车辆的便利性和安全性。这些创新都需要高速连接器来将数据传输到不同的传感器。

欧洲市场洞察

预计到2036年底,欧洲将占据高速连接器市场22%的份额,这主要得益于政府政策推动的电动汽车大规模普及。政府还敦促制造商确保驾驶员和乘客的安全,包括集成安全气囊和高级驾驶辅助系统(ADAS)。相关法规也鼓励使用先进技术来提升驾驶舒适性。这些安全和舒适性应用需要高速连接器,通过快速数据传输至传感器来提高功能性,从而实现快速有效的应用。该地区的工业自动化蓬勃发展,这需要高效散热的高速连接器等智能组件。

英国政府制定了严格的可持续发展法规,促使电动汽车得到广泛应用。电动汽车的增长进一步加剧了行业内的竞争,催生了诸多创新举措,例如采用高速连接器将电量从充电站传输至车辆的快速充电器。政府的严格监管推动了英国高速连接器市场的增长。此外,德国大力发展风能和水力发电等替代能源,从而降低了国家开支。政府的各项举措推动了采用高速连接器来感知水压、风压和水位的现代化风车和水车的快速发展。可持续发展措施还包括推广使用配备快速充电器的电动汽车,以缩短充电时间。

高速连接器市场主要参与者:

- TE Connectivity(爱尔兰/美国)

- 安费诺公司(美国)

- Molex LLC(美国)

- Samtec公司(美国)

- 广濑电气株式会社(日本)

- 日本航空电子工业株式会社(JAE)(日本)

- 罗森伯格高频率技术有限公司 (德国)

- 菲尼克斯电气(德国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- TE Connectivity :一家科技公司,生产各种电气和电子元件,包括高速连接器、互连系统和传感器,产品广泛应用于汽车、工业、能源和国防等多个行业。该公司业务遍及140多个国家,享誉全球。

- 安费诺公司:是全球最大的光纤和光缆组件生产商,为电信、汽车、国防和工业市场提供支持。该公司还生产和销售高速连接器,这些连接器广泛应用于汽车等高性能应用领域。

- Molex LLC :是全球领先的光纤和电子元件生产商之一,拥有超过10万种产品。其产品服务于汽车、国防和电信等多个行业。公司不断创新,力求引领市场。

- Symtec公司:一家专注于先进电子互连系统,尤其擅长板对板连接器、背板连接器、高性能线缆和连接器系统的公司。其核心优势在于高带宽和信号完整性,这推动了市场扩张。

以下是全球高速连接器市场的主要参与者名单:

预计在预测期内,全球高速连接器市场的参与者将面临激烈的竞争。该市场既有成熟的行业巨头,也有新进入者。然而,市场呈现中等程度的分散化。新进入者对现有企业构成巨大挑战,使其难以占据大部分市场份额。专业制造商维持着市场竞争格局。政府对市场主要参与者在研发和创新方面给予了大力支持。

全球高速连接器市场竞争格局

最新发展

- 2026年1月,安费诺收购了康普的连接和电缆解决方案业务,从而扩展了其光纤和互连产品组合。该业务预计在2026年将创造41亿美元的收入。此举将进一步巩固安费诺在IT和通信领域的领先地位。

- 2025年10月,Molex LLP收购了Smith Interconnect,此举助力其在航空航天、国防、医疗和半导体测试领域的业务增长。该交易价值17亿美元,进一步巩固了Molex的全球布局并拓展了其技术实力。

- Report ID: 8379

- Published Date: Feb 04, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。