食品级二氧化碳市场展望:

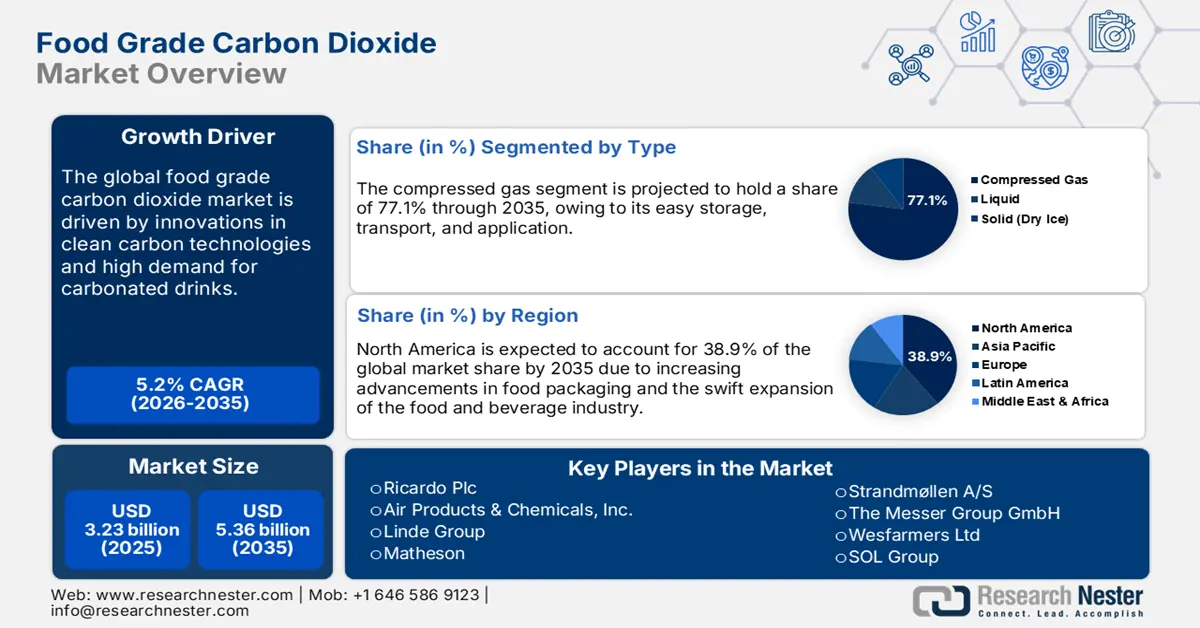

2025年,食品级二氧化碳市场规模为32.3亿美元,预计到2035年将达到53.6亿美元,预测期内(即2026-2035年)的复合年增长率约为5.2%。2026年,食品级二氧化碳的行业规模估计为33.8亿美元。

发达经济体和发展中经济体都迅速转向现代生活方式,这促进了加工、包装和即食食品贸易的增长。这一趋势在亚太地区、拉丁美洲以及中东和非洲等发展中地区尤为明显。城市居民对西方生活方式的兴趣日益浓厚,推动了包装和冷冻食品的普及,并促使食品级二氧化碳在包装和碳酸化过程中的使用。例如,国际制冷学会 (IIR) 的研究表明,到 2037 年,全球冷冻食品市场有望以 4.6% 的复合年增长率稳步增长。由于食品价格上涨,欧洲、美国和日本在全球市场中占据主导地位。

电商平台,尤其是专注于食品和杂货配送的平台,正在扩大方便食品和即食食品的销量,并直接推动食品级二氧化碳的消费。消费者越来越多地使用外卖应用程序,这为食品和饮料营销商带来了丰厚的利润。外卖服务的持续增长将推动对高效食品保鲜方法的需求,从而进一步增加食品级二氧化碳的应用。“说服力组织”(Power to Persuade Organization)的报告显示,预计到2025年,在线外卖服务的市场估值将达到2000亿美元。该机构还估计,美国、澳大利亚、墨西哥、加拿大和英国的人口是外出就餐的主要消费者。

关键 食品级二氧化碳 市场洞察摘要:

区域亮点:

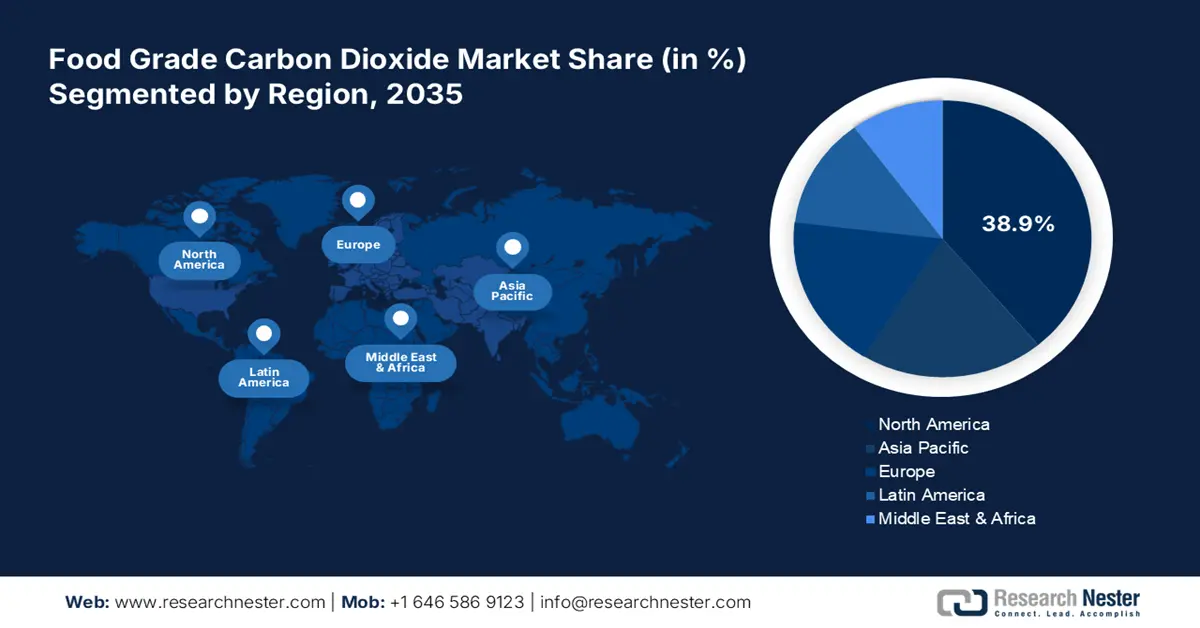

- 北美占据食品级二氧化碳市场的主导地位,市场份额达 38.9%,这得益于啤酒、外卖应用和清洁技术的高消费,并将在 2026 年至 2035 年期间带来强劲的增长前景。

- 预计到 2035 年,亚太地区的食品级二氧化碳市场将实现最快的复合年增长率,这归因于对冷冻食品、碳酸饮料和清洁碳创新的需求。

细分市场洞察:

- 预计到 2035 年,压缩气体细分市场将占据 77.1% 的市场份额,这得益于其易于储存以及在包装食品保鲜方面的应用。

- 预计到 2035 年,饮料细分市场将占据 40.20% 的市场份额,这得益于啤酒和其他酒精饮料消费量的增加,从而推动二氧化碳需求的增长。

关键增长趋势:

- 碳储存和处理技术的进步

- 食品包装的进步

主要挑战:

- 环境问题是主要问题

- 清洁趋势将降低碳酸饮料的消费量

- 主要参与者:液化空气集团、Bluebox Energy Ltd、Woodtek Engineering Ltd、Ricardo Plc、空气产品与化学品公司和林德集团。

全球 食品级二氧化碳 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:32.3 亿美元

- 2026 年市场规模:33.8 亿美元

- 预计市场规模:2035 年将达到 53.6 亿美元

- 增长预测:5.2% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 38.9%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、巴西、墨西哥、俄罗斯

Last updated on : 28 August, 2025

食品级二氧化碳市场的增长动力和挑战:

增长动力

- 碳储存和处理技术的进步:日益严格的法规实施,迫使制造商投资清洁碳技术。可持续食品级二氧化碳制造技术的采用预计将推动食品级二氧化碳市场参与者的利润增长。领先的公司正在投资能够以更环保的方式利用二氧化碳的技术,例如通过增强碳捕获和储存方法以及改进其食品级应用,为循环经济模式做出贡献。

- 食品包装的进步:气调包装 (MAP) 和真空包装 (VP) 在延长食品保质期方面的广泛应用,必将显著促进整个食品级二氧化碳市场的增长。MAP 技术的进步正在扩大氧气、氮气和二氧化碳等食品级气体在食品包装中的应用,并有助于减少食品变质。包装食品保鲜需求的不断增长,也推动了先进食品级气体包装技术的销售。

挑战

- 环境问题:食品级二氧化碳生产过程中产生的温室气体排放是主要参与者收入增长的一大障碍。环境问题正推动更严格法规的实施和更严格的审查。这进一步导致运营成本高昂,并限制了制造商的利润率。为了克服这些问题,许多食品级二氧化碳市场参与者正在投资可持续制造技术,以减少其碳足迹。

- 清洁趋势降低碳酸饮料消费:消费者对食品成分的认知度不断提高,这正成为食品级二氧化碳生产商面临的一大挑战。发达市场消费者的健康意识不断增强,正在降低碳酸饮料的消费量。预计这一清洁趋势将对食品级二氧化碳的需求产生负面影响,尤其是在碳酸饮料占主要消费量的市场。

食品级二氧化碳市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.2% |

|

基准年市场规模(2025年) |

32.3亿美元 |

|

预测年度市场规模(2035 年) |

53.6亿美元 |

|

区域范围 |

|

食品级二氧化碳市场细分:

最终用途(饮料、乳制品和冷冻产品、肉类、家禽、烘焙食品和糖果、其他)

预计到2035年底,饮料行业将占据约40.2%的食品级二氧化碳市场份额。啤酒和其他酒精饮料消费量的不断增长,推动了食品级二氧化碳在碳酸化工艺中的应用。精酿啤酒行业可能会增加生产过程中对食品级二氧化碳的需求。碳酸饮料和强化饮料,例如苏打水、气泡水和碳酸饮料,在全球范围内越来越受欢迎,并对食品级二氧化碳的销售做出了重大贡献。

类型(压缩气体、液体、固体(干冰))

到2035年,压缩气体预计将占据食品级二氧化碳市场份额的77.1%以上。与其他同类产品相比,压缩气体易于储存、运输和使用,因此更受欢迎。随着人们对方便、即食和包装食品的需求日益增长,二氧化碳气体在包装中的使用量也在不断增加,以保持产品的质量和新鲜度。这种气体在鲜切沙拉、熟食肉类和预包装食品中也得到了广泛的应用。未来几年,由于碳酸饮料的普及和消费量不断增长,预计发展中地区将推动食品级二氧化碳气体的销售。

我们对全球市场的深入分析包括以下几个部分:

类型 |

|

供货方式 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

食品级二氧化碳市场区域分析:

北美市场预测

预计到2035年,北美食品级二氧化碳市场的收入份额将超过38.9%。啤酒和其他酒精饮料的大量消费对食品级二氧化碳的销售产生了积极影响。外卖应用程序在外出就餐中的使用日益增多,也必将推动食品级二氧化碳的需求。对清洁碳技术的持续投资将在未来几年进一步推动更清洁的食品级二氧化碳贸易。预计化学品制造商的强劲存在也将推动美国和加拿大食品级二氧化碳贸易的发展。

美国强化饮料和冷冻食品的消费量正在不断增长,这直接影响了食品级二氧化碳的销售。预计未来几年,美国食品和饮料市场的不断扩张将为食品级二氧化碳制造商带来高额盈利机会。美国农业部 (USDA) 指出,就销售额、附加值和就业人数而言,肉类加工是美国食品和饮料制造业最大的组成部分。此外,美国有超过 42,708 家食品和饮料加工企业。这充分表明,美国对食品级二氧化碳制造商来说利润丰厚。

迅速扩张的化学品贸易预计将为加拿大食品级二氧化碳制造商带来丰厚的商机。食品和杂货领域电子商务的快速扩张,由于食品包装和保鲜过程中大量使用二氧化碳,有望使食品级二氧化碳生产商的收入翻一番。户外餐饮和包装食品消费的快速增长,很可能在未来几年推动食品级二氧化碳的销售增长。

亚太市场统计

2025年至2035年间,亚太地区食品级二氧化碳市场有望以最快的复合年增长率增长。国内外专业化学品制造商的存在必将推动食品级二氧化碳贸易的积极增长。由于对冷冻和包装食品的需求旺盛,中国和印度有望引领二氧化碳解决方案的销售。日本和韩国在创新方面处于领先地位,预计未来几年将推出先进的清洁碳储存和运输技术。碳酸饮料的日益普及也将在可预见的时期内推动食品级二氧化碳的应用。

中国在化工领域的主导地位必将推动食品级二氧化碳解决方案的创新。信息技术与创新基金会 (ITIF) 指出,2022 年,中国占据了全球化工市场的 44.0%。技术诀窍是推动中国食品级二氧化碳贸易发展的主要动力。支持性专利政策和高额研发资金将在未来几年推动整体市场增长。中国肉类和禽类产品贸易的蓬勃发展也推动了食品级二氧化碳的销量。

印度食品和饮料市场持续的正增长势头有望在未来几年推动食品级二氧化碳的销售。印度品牌资产基金会 (IBEF) 的报告指出,预计到 2027 年,印度食品加工市场规模将达到 12740 亿美元。食品和乳制品公司的强劲增长也必将推动食品级二氧化碳的消费。例如,Amul 在 Brand Finance 2024 年食品和饮料排行榜上,作为食品和乳制品品牌占据主导地位。印度在全球食品和杂货领域也位列第六。因此,持续的技术创新和对食品饮料产品日益增长的需求预计将为食品级二氧化碳制造商带来两位数的收入增长。

食品级二氧化碳主要市场参与者:

- 液化空气集团

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Bluebox Energy Ltd、Woodtek Engineering Ltd

- 里卡多公司

- 空气产品和化学品公司

- 林德集团

- 马西森

- 碳酸系统

- 天然气

- 格雷科天然气公司

- Sicgil印度有限公司

- 斯特兰德莫伦公司

- 梅塞尔集团有限公司

- 西农集团有限公司

- SOL集团

- 海湾低温

- 空气水公司

- 马西集团

- PT Aneka工业公司

- 国家天然气有限公司

- 低温气体

- Les Gaz 工业有限公司

- 阿迪亚空气产品公司

- Sidewinder 干冰和气体

- 阿克塞尔气体公司

- 成都泰宇工业气体有限公司

- 英德燃气集团有限公司

食品级二氧化碳市场的领先企业正在采用各种有机和无机策略,以在全球市场中保持强势地位。他们正在大力投资清洁碳制造和储存技术,以减少碳足迹。行业巨头正在与其他参与者和原材料供应商建立战略合作伙伴关系,以获得高利润率并最大化其影响力。并购战略的实施有助于他们扩大产品组合。食品级二氧化碳市场参与者也在投资区域扩张战略,以提高产量并抓住尚未开发的机会。

一些关键参与者包括:

最新发展

- 2024年11月,国际区域能源协会(IDEA)透露,位于诺丁汉郡的新建燃气发电厂将把导致全球变暖的二氧化碳转化为碳酸饮料的原料。这个10兆瓦的项目利用废热来捕获和净化气体,而不是将其排放到环境中。

- 2024年9月, Bluebox Energy Ltd 、 Woodtek Engineering Ltd和Ricardo Plc组成的联合体设计并安装了一座热电示范工厂,该工厂将可持续木材废料转化为清洁能源、热能、食品级二氧化碳和生物炭。该工厂采用切实可行的碳负排放技术,有助于实现各公司的净零排放目标。

- Report ID: 7522

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

食品级二氧化碳 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。