浮式风电市场展望:

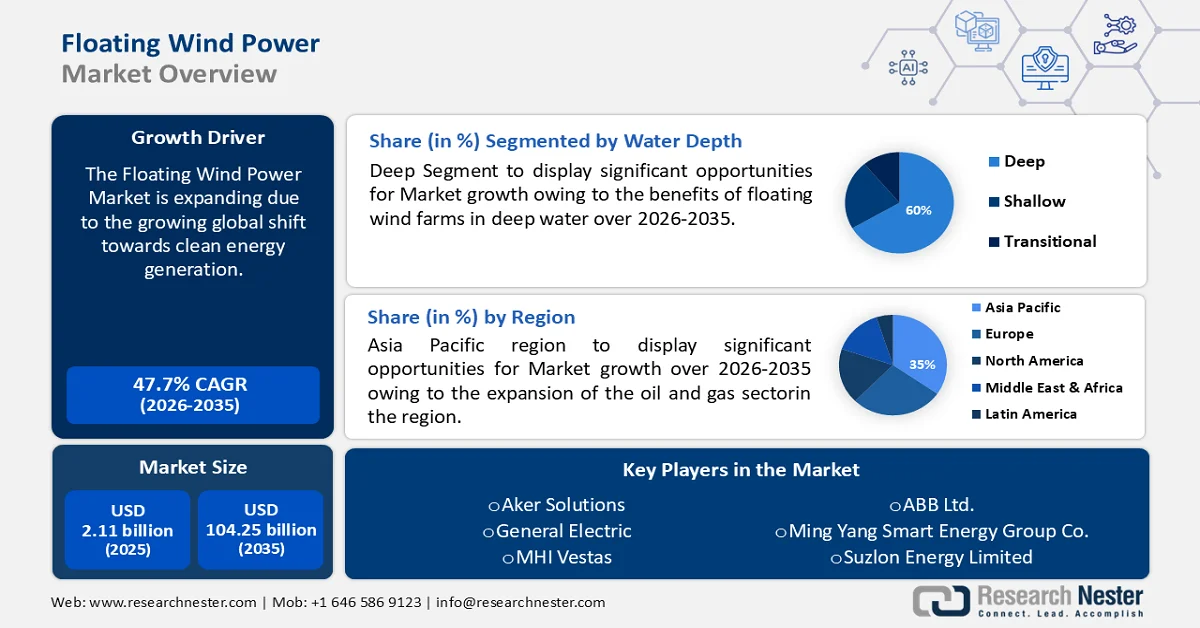

2025年,漂浮式风电市场规模为21.1亿美元,预计到2035年将超过1042.5亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过47.7%。2026年,漂浮式风电行业规模预计为30.2亿美元。

市场增长的驱动力来自全球日益增长的清洁能源发电转型。联合国预测,到2030年,来自可再生能源的经济型电力可能占全球电力供应的65%。到2050年,电力行业脱碳率有望达到90%,从而大幅减少碳排放,助力应对气候变化。因此,能源需求正迅速增长,部分原因是为应对气候变化和人口增长的影响,全球已制定了多项气候目标。

关键 漂浮式风力发电 市场洞察摘要:

区域洞察:

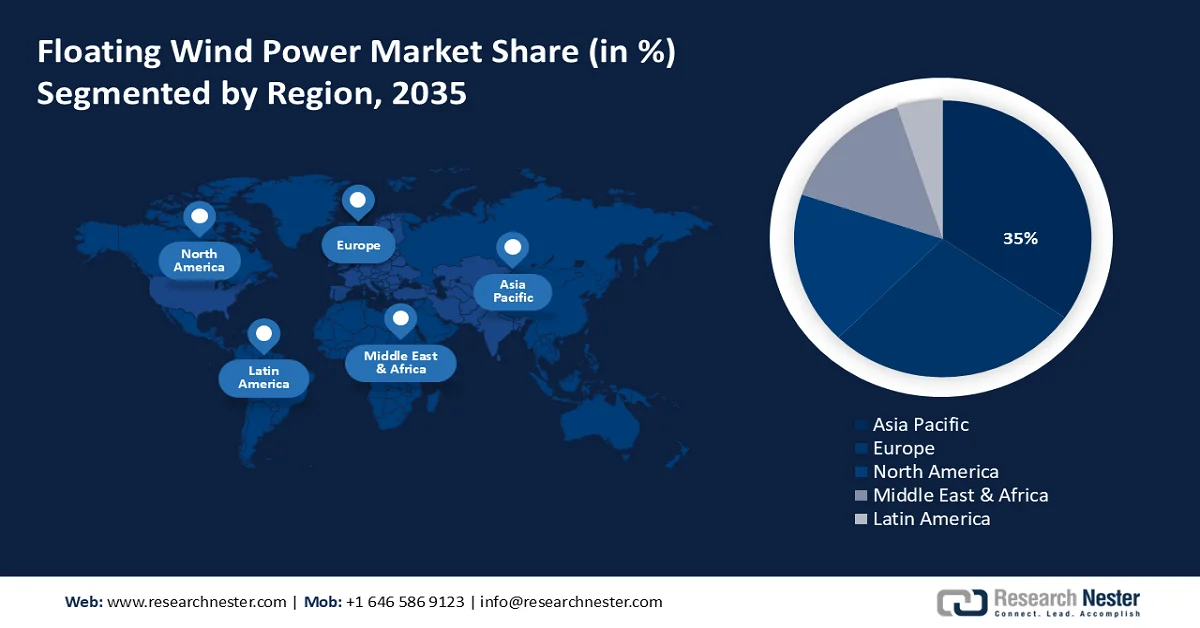

- 预计到 2035 年,亚太地区将占全球市场份额的 35%,这主要得益于石油和天然气行业的扩张以及海上风电的日益普及。

- 由于研发投入增加以及雄心勃勃的气候和能源目标,欧洲在预测期内将迎来显著增长。

细分市场洞察:

- 预计到 2035 年,深水区将占 60% 的市场份额,这主要得益于深水漂浮式风电场的优势。

- 由于对更大功率涡轮机的需求不断增长,预计 5MW 细分市场在预测期内将大幅增长。

主要增长趋势:

- 对可持续能源发展的投资不断增长

- 零部件制造中先进材料的使用日益增多

主要挑战:

- 安装和维护成本高昂

- 缺乏熟练技术人员

主要参与者: Check Point Software Technologies Ltd.、思科系统公司、CrowdStrike Holdings, Inc.、Darktrace Ltd.、Fortinet, Inc.、IBM Corporation 和 Palo Alto Networks, Inc.。

全球 漂浮式风力发电 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 21.1亿美元

- 2026年市场规模: 30.2亿美元

- 预计市场规模:到2035年将达到1042.5亿美元

- 增长预测:复合年增长率 47.7%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占35%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、英国、挪威、日本

- 新兴国家:中国、日本、韩国、德国、英国

Last updated on : 25 February, 2026

浮式风电市场——增长驱动因素和挑战

增长驱动因素

- 对可持续能源发展的投资不断增长——风能污染和碳排放极低,是发展最快的可再生能源。风电场的建设和管理、风能发电以及电力输送都促进了能源发展的投资。

根据国际能源署的数据,在经历了2021年的停滞之后,风能投资在2022年激增20%,表明其增长势头正在复苏,并预示着2023年将迎来大规模装机容量增长。除太阳能光伏发电(目前最大的发电技术)外,其他发电技术的投资额均创下1850亿美元的纪录。由于政府积极的扶持政策、利好政策以及强劲的市场竞争力,未来几年这一数字还将继续增长。 - 海上风电领域机器人技术应用日益广泛——海上风电长期以来一直是机器人技术的主要应用领域。遥控潜水器(ROV)的首次大规模商业应用便是海上风电场的建设。目前正在进行的项目正在漂浮式风电领域广泛应用自主机器人,从而推动了漂浮式风电市场的需求增长。

例如,2023年,在EDP NEW及其他技术合作伙伴的协助下,由INESC TEC牵头的ATLANTIS项目成功完成了其自主机器人在海上浮式风电平台上的第一阶段测试。作为该项目的一部分,一个水下、水面和空中测试平台(亚特兰蒂斯测试中心)已经建立,旨在展示对海上风电场维护和检查至关重要的自主机器人技术和解决方案。 - 由于碳纤维复合材料等尖端材料和先进生产工艺的应用,涡轮机部件如今更轻更强。桑迪亚国家实验室的数据显示,碳纤维风力涡轮机叶片的重量比传统玻璃纤维叶片轻25%。这降低了材料成本,并使得制造更大尺寸、转子直径和轮毂高度的涡轮机成为可能,从而捕获更多风能并提高整体效率。

挑战

- 高昂的安装和维护成本——浮式风电市场的扩张可能受到高额初始投入的制约。铺设和维护海底电缆将电力输送回陆地成本高昂。在水深超过200英尺(约60米)的地方建造稳定安全的风电场极具挑战性。

风力涡轮机可能因飓风、强风暴和波浪运动而受损。此外,漂浮式风力涡轮机的发展还受到诸多因素的阻碍,例如风电场前期开发成本高昂、法律审批、技术难题、工程建设以及其他类似限制。 - 缺乏熟练技术人员——对各种涡轮机部件故障率的评估表明,在所有固定式海上风力涡轮机部件中,电气系统的年故障率最高,有时甚至超过0.5,每次故障的平均停机时间不到两天。这是由于一些技术问题造成的,这些问题需要训练有素的专业人员的专业知识。

深水海上作业电力电缆连接的优化、提高涡轮叶片性能的现有制造技术的改进,以及FOWT装置中风浪联合载荷分析方法的改进,都导致了对专家和专业人员需求的增加。

浮式风电市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

47.7% |

|

基准年市场规模(2025 年) |

21.1亿美元 |

|

预测年份市场规模(2035 年) |

1042.5亿美元 |

|

区域范围 |

|

浮式风电市场细分:

水深段分析

预计到2035年底,深水区漂浮式风电市场份额将达到约60%。这一增长主要归功于深水漂浮式风电场的优势。此类设施的两大关键优势在于:水越深,风速越快;风向越畅通,可收集的风能就越多。人们认为,漂浮式基础将为某些大陆架狭窄的国家大规模建设风电场开辟新途径,从而增加对漂浮式风电的需求。

涡轮机容量细分市场分析

预计在预测期内,5兆瓦漂浮式风电市场细分领域将保持强劲增长。该细分领域的增长主要归因于对更大功率风力涡轮机的需求不断增长。风电场容量的选择通常受预计发电量和可用资金的影响。鉴于风电场开发需要大量资本投入,高容量风电场往往被视为更具可行性的投资,尤其注重长期回报。

此外,风力涡轮机规模越来越大的趋势也受到多种因素的推动,包括规模经济效益、场地和海上风电场资源的稀缺以及技术的学习曲线。市场也反映了这一趋势,获准开发的新风电场项目装机容量通常超过5兆瓦。

我们对全球市场的深入分析涵盖以下几个方面:

水深 |

|

涡轮机容量 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

浮式风电市场——区域分析

亚太市场洞察

预计到2035年,亚太地区产业将占据全球35%的最大收入份额。该地区市场的增长也得益于石油和天然气行业的扩张。此外,海上风电场的日益普及和可再生能源的快速部署也是推动该地区市场增长的另一因素。

推动该地区市场需求的部分因素包括:中国已成为全球风能市场的领导者,其风能价值链不断扩张,以及建造了全球最大、最高效的风力涡轮机。政府对可再生能源的投资也促进了该地区市场的扩张。据国务院统计,去年中国政府在太阳能发电领域的投资超过923.8亿美元,在风能发电领域的投资超过520亿美元。

欧洲市场洞察

由于欧洲地区研发投入的不断增长,预计该地区的漂浮式风电市场在预测期内也将迎来巨大增长。此外,日益严格的气候和能源目标也是推动该地区市场需求增长的关键因素。据欧洲风能组织(Wind Europe Organization)统计,2023年欧洲新增风电装机容量18.3吉瓦,其中欧盟27国新增16.2吉瓦,创历史新高,但仍不足欧盟2030年能源和气候承诺所需容量的一半。

英国的风力发电系统是一个不断变化且充满活力的环境。从捕获海风能量的广阔海上风电场,到陆上风力涡轮机所在的绵延山丘,英国在可再生能源革命中处于领先地位。此外,该地区风电场数量的不断增长也是推动市场增长的另一个因素。例如,最大的风电项目——金卡丁项目——早在2014年就已启动。该项目包含五台维斯塔斯V164-9.5兆瓦和一台V80-2兆瓦的风力涡轮机;它们全部安装在由Principle Power公司设计的WindFloat®半潜式平台上。

浮式风电市场参与者:

- 阿克解决方案

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 通用电气(GE)

- MHI Vestas

- ABB有限公司

- 明阳智能能源集团有限公司

- 苏司兰能源有限公司

- 远景能源

- Nordex SE

- 金风科技股份有限公司

- Engie SA

为了获得竞争优势,众多区域性和全球性企业不断研发尖端技术。为了拓展市场,许多企业正在制定合作计划,并进行并购活动。

最新发展

- 阿克解决方案公司(Aker Solutions )已与挪威海洋能源测试中心(METCentre)签订前端工程设计(FEED)合同,将测试一种新型海底电力系统技术。该技术有望大幅降低海上风电场的成本和复杂性。阿克解决方案公司将为METCentre的海上风电测试区提供新型电力传输设备——海底集电器(Subsea Collector)。该测试区目前包括两台位于挪威卡尔默伊岛南部海岸10公里处的漂浮式海上风力发电机。从2026年开始,测试区将扩展至七台漂浮式海上风力发电机。

- 通用电气(GE)的研究人员公布了一项为期两年、耗资400万美元的项目细节。该项目由美国能源部高级研究计划署(ARPA-E)的ATLANTIS(采用航海技术和集成伺服控制的轻型漂浮式空气动力涡轮机)计划资助,旨在为一台12兆瓦的漂浮式海上风力涡轮机设计和建造增强型控制系统。GE正与全球领先的海洋设计和咨询公司Glosten以及PelaStar张力腿平台漂浮式风力涡轮机底座的开发商合作开展该项目。

- Report ID: 6251

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。