EMC滤波器市场展望:

2025年EMC滤波器市场规模超过38亿美元,预计到2035年底将超过76亿美元,在预测期(即2026年至2035年)内复合年增长率将超过7.2%。2026年,EMC滤波器行业规模估计为41亿美元。

EMC滤波器市场的发展主要得益于对电动交通、工业自动化、可再生能源基础设施和高频通信系统的持续投资。根据国际能源署2024年的数据,全球电动汽车销量超过1700万辆,这意味着车载电子设备、电池管理系统、充电基础设施和电力转换设备等需要符合电磁兼容性法规的领域将持续扩张。此外,可再生能源研究所2026年5月的数据显示,全球新增可再生能源发电装机容量接近510吉瓦,其中亚太、欧洲和北美地区的太阳能光伏发电部署将引领这一增长。并网逆变器、储能系统和工业电力电子设备需要进行电磁干扰抑制,以符合电力公司和监管机构的标准,这增加了对工业级滤波元件的采购需求。

世界——2010-2025年年度新增太阳能光伏发电装机容量

年 | 容量(吉瓦) |

2010 | 17 |

2011 | 31 |

2012 | 29 |

2013 | 35 |

2014 | 38 |

2015 | 48 |

2016 | 72 |

2017 | 94 |

2018 | 95 |

2019 | 102 |

2020 | 131 |

2021 | 145 |

2022 | 192 |

2023 | 364 |

2024 | 458 |

2025 | 510 |

资料来源:可再生能源研究所,2026年5月

美国、欧盟、中国、日本和印度的政府支持电气化项目正在推动快速充电站和智能电网基础设施的建设,从而扩大了商业和公用事业规模应用的需求。工业制造的现代化也促进了电磁兼容性(EMC)滤波解决方案的稳定采购。国际机器人联合会(IFR)2024年9月的数据显示,工厂中运行的机器人数量已达4,281,585台。制造工厂中伺服驱动器、可编程控制器、开关电源和变频器的日益普及,进一步强化了对电力线滤波和信号保护系统的需求。在电信领域,国际电信联盟(ITU)2025年11月的数据显示,互联网用户数量预计将达到55亿,这将加速对数据中心、5G基站、网络设备和高密度计算基础设施的投资,而电磁兼容性仍然是确保运行可靠性的必要条件。

关键 EMC滤波器 市场洞察摘要:

区域亮点:

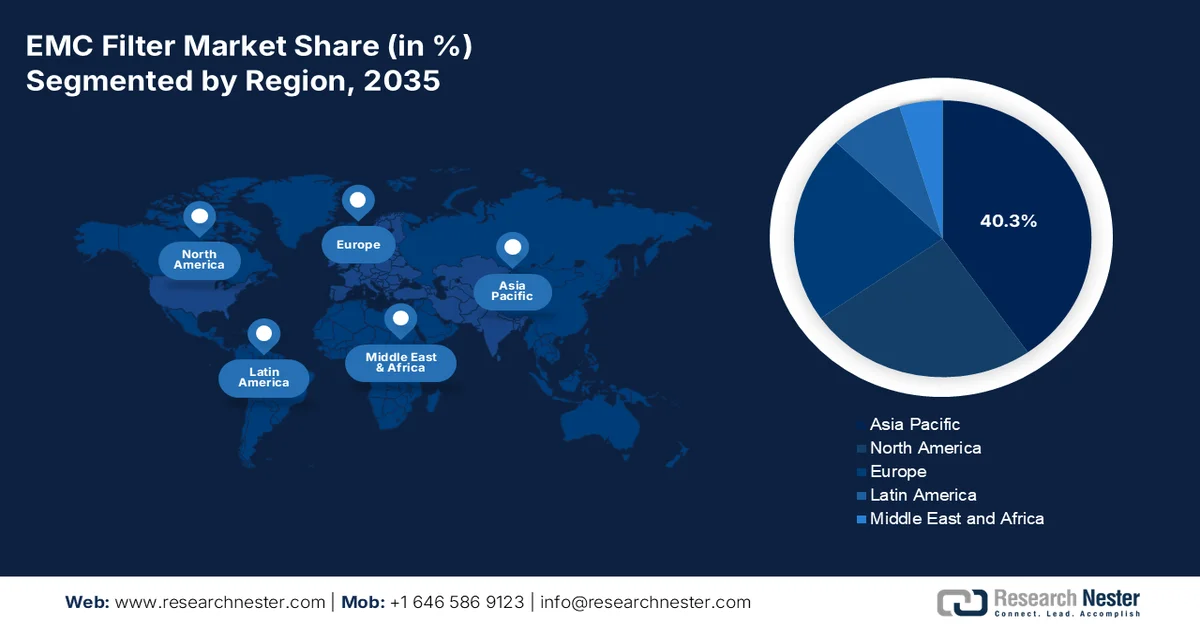

- 预计到2035年,亚太地区将占全球收入份额的40.3%,这主要得益于各国政府大力支持电动汽车、可再生能源普及、电子产品出口以及5G基础设施快速部署的政策。

- 预计在2026年至2035年期间,北美EMC滤波器市场将迎来强劲增长,这主要得益于FCC和ISED日益严格的电磁兼容性法规,以及电动汽车充电基础设施、国防现代化和智能电网系统等领域投资的不断增加。

细分市场洞察:

- 预计到2035年,单相EMC滤波器细分市场将在EMC滤波器市场中占据49.8%的份额,这主要得益于其在住宅、商业和低功率工业设备中的广泛应用,这些设备需要有效的电磁干扰抑制功能。

- 预计到2035年,直接B2B细分市场将继续保持领先地位,这主要得益于过滤器制造商与寻求符合监管要求的定制EMC过滤器的全球OEM厂商之间签订的长期供应协议和联合工程合作关系。

主要增长趋势:

- 国防电子和航空航天现代化计划

- 对数据中心和人工智能基础设施的投资不断增加

主要挑战:

- 高昂的制造成本和价格压力

- 不断变化的客户需求和定制化需求

主要参与者: TE Connectivity、Schaffner Holding AG、TDK Corporation、Murata Manufacturing Co., Ltd.、EPCOS AG、Delta Electronics, Inc.、Samsung Electro-Mechanics、Kyocera AVX Components Corporation、Vicor Corporation、Astrodyne TDI、API Technologies、NXP Semiconductors、Würth Elektronik GmbH & Co. KG、REO UK Ltd、Premo SL、Smiths Interconnect、Nancal Technology、Samsung Electro-Mechanics、Murata Power Solutions、Alpha 3 Manufacturing、Cincon。

全球 EMC滤波器 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 38亿美元

- 2026年市场规模: 41亿美元

- 预计市场规模:到2035年将达到76亿美元

- 增长预测:年复合增长率 7.2%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占40.3%的份额)

- 增长最快的地区:北美

- 主要国家:中国、美国、日本、德国、韩国

- 新兴国家:印度、加拿大、越南、巴西、印度尼西亚

Last updated on : 27 May, 2026

EMC滤波器市场——增长驱动因素和挑战

增长驱动因素

- 国防电子和航空航天现代化项目:国防现代化计划催生了对高可靠性电磁兼容(EMC)滤波器的需求,这些滤波器广泛应用于雷达系统、通信设备、航空电子设备和电子战平台。在地缘政治紧张局势和网络安全担忧的背景下,各国政府正在增加国防电子预算。根据美国国防部2024年3月的数据,国会提出的国防预算超过8498亿美元,其中包括对先进通信、航空航天系统和下一代战场电子设备的投资。北约国家也在长期现代化目标的指导下扩大军用电子设备的采购。电磁防护对于任务关键型系统至关重要,因为信号完整性和运行可靠性直接影响国防战备。航天机构也在投资需要先进滤波技术的卫星通信系统。EMC滤波器制造商正受益于军用车辆、无人系统、安全通信基础设施和航空航天导航系统采购量的增加。

- 数据中心和人工智能基础设施投资不断增长:以人工智能为中心的超大规模数据中心的扩张正在推动全球电磁兼容性(EMC)滤波器市场的发展。这一主导地位源于高密度电力电子设备和先进计算基础设施的日益普及。2025年9月,OpenAI、Oracle和软银宣布将在美国新建五个基于Stargate平台的人工智能数据中心,未来三年总规划容量将接近7吉瓦,投资额超过4000亿美元。这些公司还表示,该计划正按计划推进,有望实现更广泛的5000亿美元和10吉瓦基础设施建设目标。这些设施需要广泛集成开关电源、人工智能加速器服务器、备用电源系统、液冷基础设施、变压器和高速网络设备,所有这些设备都必须符合电磁兼容性要求,以确保系统可靠性并防止干扰引起的运行故障。随着各国政府和私营运营商持续投资于自主人工智能基础设施和大规模云计算能力,预计EMC滤波器在北美、欧洲和亚太地区的应用将稳步增长。

挑战

- 高昂的制造成本和价格压力: EMC滤波器市场面临着激烈的价格竞争,尤其来自生产成本较低的亚洲制造商。全球EMC滤波市场正在增长,但由于铁氧体磁芯、电容器和专用磁性元件等原材料成本高昂,新进入者往往难以占据市场主导地位。市场调研显示,大规模生产的成本压力仍然是EMC滤波器制造商面临的主要挑战之一,尤其是标准单相滤波器,其商品化已导致过去五年价格持续走低。

- 不断变化的客户需求和定制化需求:汽车、医疗和工业等行业的终端用户需要根据特定应用需求定制的EMC滤波器解决方案,而非标准的现成产品。EMC滤波器市场正从“一刀切”式滤波器转向针对特定阻抗条件、外形尺寸和环境要求进行优化的应用专用设计。研究表明,对小型化电子设备的蓬勃发展既带来了机遇,也迫使制造商在不牺牲性能的前提下,开发更小、更高效的滤波器。

EMC滤波器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.2% |

|

基准年市场规模(2025 年) |

38亿美元 |

|

预测年份市场规模(2035 年) |

76亿美元 |

|

区域范围 |

|

EMC滤波器市场细分:

过滤器类型分段分析

在滤波器类型细分市场中,单相电磁兼容性(EMC)滤波器占据主导地位,预计到2035年底将占据49.8%的市场份额。该细分市场的增长主要得益于其在住宅、商业和低功率工业设备(例如LED照明、办公自动化和家用电器)中的广泛应用。根据印度国家转型委员会(NITI Aayog)2017年3月发布的S 17017第二部分数据,单相交流充电电流高达70A,会产生大量的传导电磁干扰,必须在干扰进入车载充电器之前将其抑制。这些滤波器直接安装在插座和车辆电源输入端之间的交流输入级,确保符合国际电磁干扰(EMI)标准。该标准对单相插针和接触管的尺寸兼容性要求直接影响滤波器设计,因为滤波器必须能够安装在紧凑的充电连接器内,同时又不影响其衰减性能。

销售渠道细分分析

在EMC滤波器市场,直接B2B销售渠道占据主导地位。该渠道的驱动力主要来自滤波器制造商与全球电子产品生产商之间的长期供应协议。汽车、电信和医疗设备领域的海外OEM厂商需要定制EMC滤波器来配合半导体器件。美国半导体行业协会(SIA)发布的《2025年报告》显示,美国半导体行业70%的收入来自海外客户的销售。这种出口导向型模式迫使海外OEM厂商直接从值得信赖的供应商处采购兼容的EMC滤波器,以确保符合监管要求并保证信号完整性。此外,美国和欧洲的EMC滤波器制造商与亚洲和欧洲的OEM厂商签订了多年期的大批量合同。直接的B2B合作关系能够实现特定应用滤波器的联合设计,从而缩短产品上市时间。

插入损耗水平段分析

根据插入损耗等级,EMC滤波器根据其在不同频率范围内衰减电磁干扰的能力进行分类。高插入损耗滤波器凭借其在关键任务应用领域的卓越性能,成为市场主导子类别。这些滤波器在医疗成像设备、军用通信设备、精密工业自动化和电动汽车动力系统等领域至关重要。高插入损耗滤波器采用先进的多级滤波拓扑结构,包含多个电感和电容元件,从而在宽频带范围内实现优异的衰减性能。与低或中插入损耗滤波器不同,它们能够同时有效地抑制差模噪声和共模噪声。随着电子系统密度和灵敏度的不断提高,对高性能滤波的需求也持续增长。制造商正致力于研发紧凑型高衰减滤波器,使其能够在空间受限的组件中高效运行,同时又不影响其抑制能力,从而确保高插入损耗滤波器在EMC滤波器市场保持领先地位。

我们对EMC滤波器市场的深入分析涵盖以下几个方面:

部分 | 子段 |

筛选类型 |

|

安装类型 |

|

应用 |

|

最终用户行业 |

|

插入损失水平 |

|

销售渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

EMC滤波器市场——区域分析

亚太市场洞察

亚太地区在电磁兼容性(EMC)滤波器市场占据主导地位,预计到2035年底将占据40.3%的区域市场份额。各国政府对电动汽车、可再生能源和电子产品出口的严格监管推动了EMC滤波器市场的发展。中国的CCC认证和印度的MeitY电磁干扰/电磁兼容性(EMI/EMC)法规要求所有并网设备和消费电子产品必须符合严格的合规标准。韩国、日本和东南亚地区5G基础设施的快速建设对基站和小型基站的高频滤波器提出了更高的要求。工业自动化,特别是制造中心的伺服驱动器和机器人技术,也需要符合IEC 61800-3标准。一个重要的新兴趋势是EMC元件生产的本地化,以绕过贸易壁垒并降低成本,同时,用于可穿戴设备和物联网设备的滤波器也在不断小型化,以应用于高密度封装的消费电子产品中。

由于可再生能源部署、电动汽车基础设施建设和半导体制造投资的不断增长,印度的EMC滤波器市场正稳步发展。根据印度新闻信息局(PIB)2025年12月的数据,到2025年,印度可再生能源装机容量将超过220吉瓦,这将推动并网逆变器和工业电力电子设备的部署,而这些设备都需要符合EMC标准。在交通基础设施方面,根据PIB 2025年2月的报告,印度重工业部已根据“总理电动汽车发展计划”(PM E-DRIVE)及相关电动汽车举措拨款1090亿卢比,以加速电动汽车的普及和充电基础设施的扩建。此外,印度政府还批准了“印度半导体使命”(India Semiconductor Mission)下的半导体项目,以增强国内电子制造能力。这些投资正在增加可再生能源系统、电动汽车充电站、工业自动化设备和先进电子制造设施对EMC滤波器的需求。

日本EMC滤波器市场预计将从2025年的5700万美元增长到2035年底的1.15亿美元,复合年增长率(CAGR)为6.7%。该市场预计在2026年达到6400万美元。由于日本加速向电动和混合动力汽车转型,该市场正保持稳定增长。根据2026年1月发布的《影响力地图》(Influence Map)数据,日本政府已设定目标,到2035年实现100%的新乘用车销售实现电气化,同时力争到2040年实现100%的商用车销售实现电动化和低碳燃料汽车。政府还计划加快重型电动汽车的推广,目标是在2020年代初实现5000辆以上的销量,并将原定于2040年的普及目标提前至2030年。因此,下一代汽车中电子元件密度的不断提高,正在增强日本汽车和电子行业对EMC滤波器的长期需求。

北美市场洞察

预计在2026年至2035年的评估期内,北美将在EMC滤波器市场迅速崛起。加拿大严格的监管框架和ISED标准是推动市场增长的主要因素,这些标准强制要求所有电子设备具备电磁兼容性。国防现代化建设,特别是北美防空司令部(NORAD)和下一代军事平台,对用于雷达通信和无人系统的坚固耐用的高衰减滤波器提出了更高的要求。电动汽车充电基础设施和智能电网项目的快速建设进一步加速了EMC滤波器的应用,因为电力电子设备会产生显著的电磁干扰(EMI)。此外,医疗器械行业向无线植入式设备和诊断成像的转型也需要小型化、高可靠性的滤波器。一个关键的新兴趋势是将有源滤波集成到电源模块中,而不是仅仅依赖无源元件,这样既可以缩小尺寸,又能提高在密集电子环境中的性能。

美国电动汽车、电网现代化、半导体制造和人工智能驱动的数据中心基础设施等领域的投资不断增长,正在推动美国电磁兼容性(EMC)滤波器市场的发展。根据美国能源部2024年12月的数据,电力办公室正在管理一项105亿美元的电网韧性与创新伙伴关系(GRIP)计划,旨在提高电网灵活性,增强电力系统韧性,并促进需要符合EMC标准的并网电子设备和工业电力系统的部署。国际能源署(IEA)2025年的数据显示,在国家电动汽车基础设施计划的支持下,美国在2024年将其公共电动汽车充电桩数量增加了20%,达到近20万个,该计划获得了50亿美元的联邦资金支持。此外,根据美国国家标准与技术研究院(NIST)2025年10月的数据,《芯片技术创新与应用法案》(CHIPS Act)拨款527亿美元用于国内半导体产业扩张,其中包括390亿美元的半导体制造激励措施,以支持那些对EMC控制环境要求极高的制造工厂,确保其运行精度和设备可靠性。

对清洁能源基础设施、电动汽车普及以及半导体和数字连接项目的投资不断增加,正在推动加拿大电磁兼容性(EMC)滤波器市场的发展。根据加拿大政府2024年2月的数据,零排放汽车(ZEV)在新轻型汽车(LDV)销量中的份额正在不断增长,预计到2030年将从20%增长到60%,到2035年将达到100%,这将增加充电设备和电源转换系统中对EMC滤波器的需求。加拿大政府2025年8月的数据显示,加拿大基础设施银行已通过其增长计划承诺投入100亿美元,用于清洁电网现代化和需要符合EMC标准的电力基础设施的可再生能源项目。此外,加拿大政府2022年2月的数据显示,他们已通过战略创新基金投资高达2.4亿美元用于半导体和光子学开发,以增强国内电子制造能力。这些投资正在推动高频电子系统在工业运输和电信领域的应用,从而支撑对EMC滤波解决方案的持续需求。

欧洲市场洞察

欧洲的电磁兼容性(EMC)滤波器市场受到欧盟严格指令的制约,包括EMC指令(2014/30/EU)和CE标志要求,这些指令强制要求在成员国销售的所有电子设备必须符合相关规定。在REPowerEU计划下,可再生能源系统(如太阳能逆变器、风力涡轮机和电池储能)的快速发展推动了对符合IEC/EN 61000-6-3标准的并网滤波器的需求。工业自动化,特别是工业4.0倡议下的协作机器人和伺服驱动器,需要用于工厂车间的加固型滤波器。此外,向电动汽车和铁路信号现代化(ERTMS)的转型也促使EN 50121系列标准的合规性得到加强。一个值得关注的趋势是,在功率模块内部采用嵌入式滤波器,以减轻重量并提高空间受限应用中的可靠性。

德国在工业自动化、电动汽车和可再生能源基础设施领域的大力投资正在重塑其电磁兼容性(EMC)滤波器市场。2024年,德国联邦经济和气候行动部(BMWK)继续通过数十亿欧元的电网扩建和可再生能源并网项目,在“能源转型”(Energiewende)战略框架下支持国家能源转型,从而推动了需要符合EMC标准的电力电子产品的部署。德国信息技术协会(ITA)2024年11月的数据显示,德国道路上行驶的纯电动乘用车数量超过140万辆,进一步刺激了电动汽车动力系统和充电系统对EMC滤波器的需求。在半导体制造领域,欧盟委员会2024年8月的文章指出,欧盟委员会已批准向位于德累斯顿的欧洲半导体制造公司(ESMC)提供高达50亿欧元的德国国家援助,以加强先进电子产品的生产。这些发展正在推动EMC滤波系统在德国汽车、工业机械、电信和可再生能源等应用领域的广泛应用。

英国电动汽车基础设施投资的不断增长、可再生能源的扩张以及先进半导体和电信项目的推进,正在重塑英国的电磁兼容性(EMC)滤波器市场。2025年8月,英国政府通过地方电动汽车基础设施(LEVI)基金确认拨款3.81亿英镑,用于支持全国范围内的电动汽车充电设施部署,这增加了充电站和车载电子设备对EMC滤波器的需求。根据太阳能门户网站2024年3月的数据,英国可再生能源发电量占比达到创纪录的50.8%,加速了并网逆变器和需要电磁兼容性解决方案的工业电力系统的部署。这些投资正在推动EMC滤波技术在汽车、电信、工业自动化和可再生能源基础设施等领域的应用。

英国可再生能源扩张计划,2024年

可再生能源指标(英国,2024 年) | 统计数据 |

风力发电 | 发电量为 84.1 太瓦时,比 2023 年增长 2.1%。 |

英国风能发电份额 | 占总发电量的29.5% |

太阳能发电 | 发电量为14.8太瓦时,比2023年增长6.5%。 |

英国太阳能发电容量里程碑 | 英国太阳能装机容量超过18吉瓦 |

2024年新增可再生能源装机容量 | 新增装机容量4.2吉瓦,为2017年以来最高年度增幅。 |

2024年新增太阳能装机容量 | 新增装机容量1.6吉瓦,为2016年以来最高。 |

家用太阳能装置 | 新增14.7万套国内太阳能光伏发电装置 |

资料来源:太阳能门户网站,2024年3月

EMC滤波器市场主要参与者:

- TE Connectivity(美国)

- 沙夫纳控股股份公司(瑞士)

- TDK株式会社(日本)

- 村田制作所(日本)

- EPCOS AG(TDK集团旗下公司)(日本)

- 台达电子股份有限公司(台湾)

- 三星电机(韩国)

- 京瓷AVX组件公司(日本)

- Vicor公司(美国)

- Astrodyne TDI(美国)

- API Technologies(美国)

- 恩智浦半导体(荷兰)

- 伍尔特电子有限公司 (德国)

- REO UK Ltd(英国)

- Premo SL(西班牙)

- Smiths Interconnect(英国)

- 南卡尔科技(澳大利亚)

- 三星电机(韩国)

- 村田动力系统(日本)

- Alpha 3 Manufacturing(美国)

- 辛孔(台湾)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- TE Connectivity是全球领先的连接和传感器解决方案供应商,通过将高性能EMI滤波器集成到其用于电动汽车和工业自动化的连接器和天线系统中,显著推动了EMC滤波器市场的发展。该公司专注于小型化板载EMC滤波器,确保在高密度电子环境中实现可靠的信号完整性,并实时降低电磁干扰。

- 沙夫纳控股公司(Schaffner Holding AG)是电磁兼容性领域的领先专家,通过为可再生能源系统和电动汽车充电基础设施开发智能物联网滤波器解决方案,在电磁兼容性滤波器市场取得了显著进展。该公司专有的单相和三相电磁兼容性滤波器旨在抑制高功率应用(例如太阳能逆变器和快速充电器)中的传导发射。

- TDK公司凭借其在磁性材料领域的核心专长,推动了EMC滤波器市场的显著发展,尤其是在其用于5G和汽车ADAS系统的多层芯片磁珠和共模滤波器产品组合方面。根据综合报告,该公司2024年的营业利润增长了8.2%。

- 村田制作所是EMC滤波器市场的奠基者之一,率先将三端电容器和铁氧体磁珠技术集成到移动心脏遥测和无线医疗监护系统中。该公司2025年的营业收入达到126亿美元。

- EPCOS AG一直是 EMC 滤波器市场的领军企业,以其用于工业电机驱动和铁路系统的高功率三相滤波器和抑制扼流圈而闻名。该公司的创新技术包括漏电流优化滤波器,该滤波器可在保持强大的 EMI 衰减能力的同时,显著降低接地漏电流。

以下是全球EMC滤波器市场的主要参与者名单:

全球EMC滤波器市场竞争异常激烈,既有老牌电子元件巨头,也有专业滤波器制造商。主要厂商致力于小型化、提高频率衰减以及与物联网和电动汽车系统的集成,以获得竞争优势。战略举措包括通过并购拓展产品组合,加大研发投入,为可再生能源和医疗设备定制滤波器,并加强亚太地区的经销网络。例如,2024年1月,Astrodyne TDI收购了Powertronix的资产。此外,各公司还加大投入,以确保符合IEC和FCC等严格的电磁干扰法规,从而巩固其EMC滤波器市场地位,并满足汽车和电信行业日益增长的需求。

EMC滤波器市场企业格局:

最新发展

- 2026年4月, TDK公司宣布推出其最新的MAF0603GWY系列噪声抑制滤波器。这些产品尺寸仅为0.6毫米×0.3毫米×0.3毫米(长×宽×高),适用于智能手机和可穿戴设备等小型消费电子设备。

- 2025 年 10 月,面向要求严苛的监管市场提供互连解决方案、集成电子组件和 EMC 滤波器的领先供应商Alpha 3 Manufacturing宣布收购 Midway Manufacturing Limited 和 Midway Scientific Limited。

- 2025年5月, Cincon宣布推出MF10/MF20D EMI滤波器模块,该模块旨在满足MIL-STD-461(F、G)标准对机载应用和地面防御的严格要求。这些模块提供现成的EMI解决方案,简化了合规流程。

- Report ID: 8583

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。