干式烟气脱硫系统市场展望:

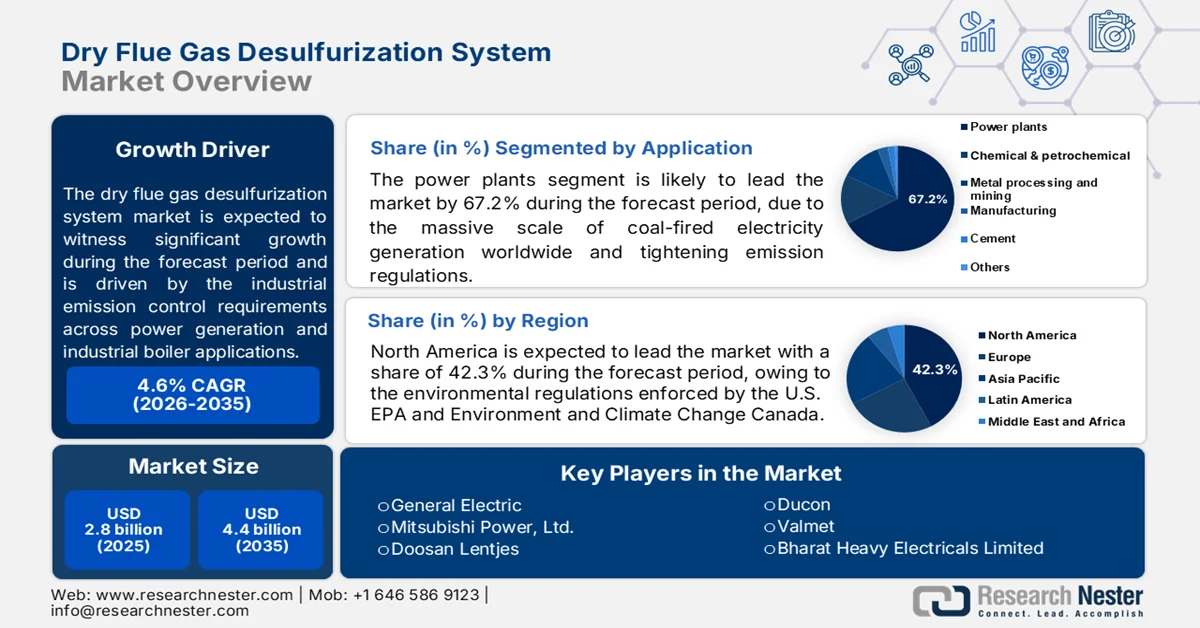

2025年干式烟气脱硫系统市场规模为28亿美元,预计到2035年将超过44.7亿美元,在预测期(即2026年至2035年)内复合年增长率将超过4.8%。2026年,干式烟气脱硫系统行业规模预计为29.2亿美元。

市场强劲增长主要归功于各行业寻求减少硫排放的解决方案。烟气脱硫(FGD)系统广泛应用于发电厂、水泥制造厂以及其他以二氧化硫(SF2)为副产品的工业流程中,用于去除炉膛、锅炉和其他来源的SF2。干式烟气脱硫系统市场具有显著优势,这得益于其成本效益高,且用水量远低于湿式FGD,从而促进了其大规模应用。

干式烟气脱硫系统市场增长的主要驱动因素是全球电力需求的不断增长以及天然气和煤炭发电量的增加,这促使人们更加需要干式烟气脱硫解决方案以满足日益严格的环境标准。例如,国际能源署(IEA)预测,2023年至2026年全球电力需求将以每年3.4%的速度增长。此外,IEA报告称,全球煤炭消费量激增,在2022年达到历史最高水平,并且由于中国和印度等国的增长,预计2023年还将继续增长。2022年,全球煤炭消费量为84亿吨。这促使世界各国政府推动在发电厂强制安装烟气脱硫系统。

国际组织和各国政府正敦促企业通过可持续发展报告披露其环境、社会和治理 (ESG) 影响。此类趋势促使运营商有责任安装可靠的烟气脱硫 (FGD) 解决方案以减少碳足迹。全球对绿色解决方案的推动为主要市场参与者,特别是新兴经济体的参与者,带来了机遇,因为对老旧工厂进行 FGD 技术改造的需求日益增长。市场参与者受益于 FGD 系统的进步,例如电渗析系统和离子交换膜,这些技术能够高效处理 FGD 废水。随着美国环境保护署 (EPA) 收紧监管,预计到预测期末,对可靠的干式烟气脱硫系统的需求将出现激增。

关键 干式烟气脱硫系统 市场洞察摘要:

区域亮点:

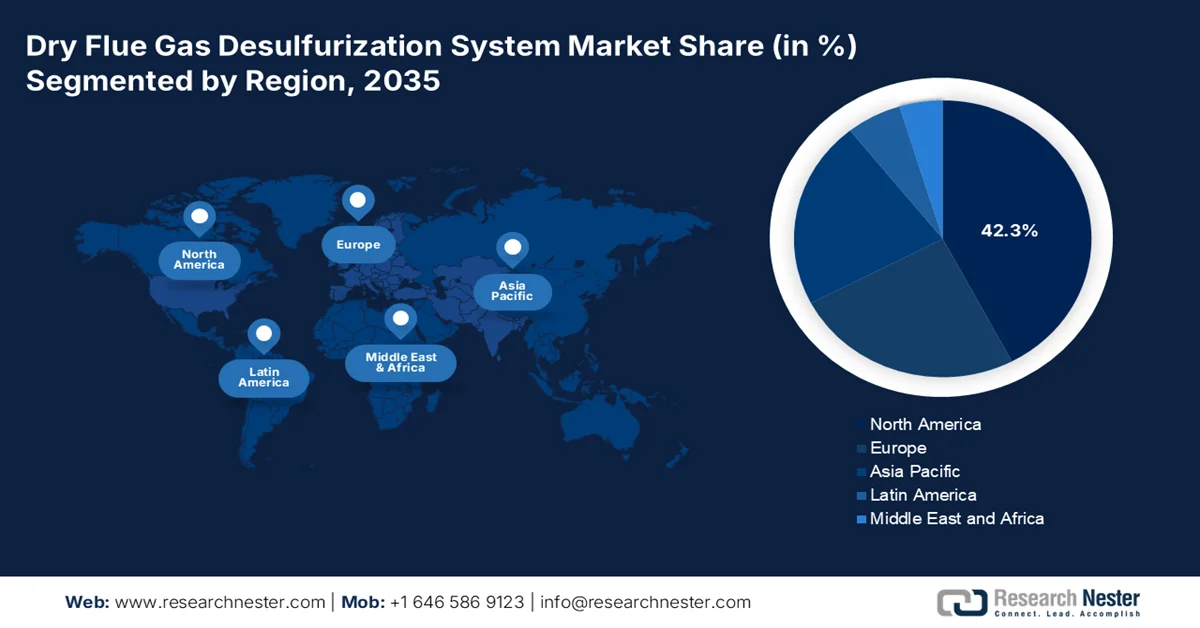

- 到 2035 年,亚太地区预计将占据干式烟气脱硫系统市场 52.1% 的份额,这主要得益于环境法规的严格执行。

- 预计到 2035 年,北美将迅速扩大干式烟气脱硫技术的应用,这得益于老旧电厂亟需改造升级。

细分市场洞察:

- 到 2035 年,在低耗水量和紧凑型设计等特点的系统需求推动下,干式烟气脱硫系统市场中电厂应用领域预计将占据 68.2% 的份额。

- 到 2035 年,在严格的温室气体减排法规的推动下,水泥行业的收入份额有望增加。

主要增长趋势:

- 烟气脱硫技术的进步

- 新兴经济体的快速工业化

主要挑战:

- 与替代技术的竞争

- 高昂的运营成本

主要参与者:三菱重工、杜康基础设施有限公司、施耐德电气、特马克、巴布科克-威尔科克斯、哈蒙公司、RAFAKO、福建龙京、ABB、约翰伍德集团、斗山伦杰斯。

全球 干式烟气脱硫系统 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 28亿美元

- 2026年市场规模: 29.2亿美元

- 预计市场规模:到2035年将达到44.7亿美元

- 增长预测: 4.8%

关键区域动态:

- 最大区域:亚太地区(到2035年占52.1%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、印度、德国、日本

- 新兴国家:巴西、印度尼西亚、越南、土耳其、阿拉伯联合酋长国

Last updated on : 2 December, 2025

干式烟气脱硫系统市场——增长驱动因素和挑战

增长驱动因素

烟气脱硫技术的进步:干式烟气脱硫系统的技术进步推动了干式烟气脱硫系统市场的增长,尤其是在火力发电厂的应用方面。例如,2024年1月发布的一项关于工业烟气干式脱硫工艺和材料进展的研究报告重点介绍了新开发的干式脱硫方法,例如源头/末端控制技术以及包括钙基、镁基、钠基、碳基和过渡金属氧化物脱硫剂在内的各种材料。此外,干式脱硫具有运输成本低、设备小型化、水污染少、无二次污染等优点,因此成本效益高。这些因素共同促成了该系统的日益普及,从而推动了干式烟气脱硫系统市场的增长。

新兴经济体的快速工业化:新兴经济体和中国的快速工业化进程有利于干式烟气脱硫系统市场的强劲增长。例如,印度的煤炭进口量增长了近40%,到2024年7月将达到2520万吨。工业化的快速发展带动了发电和水泥制造业产量的增长,这些行业对烟气脱硫系统的需求量很大。对化石燃料的依赖加剧了二氧化硫的排放,因此迫切需要采用烟气脱硫系统。此外,干式脱硫系统诸多优势,例如不会产生额外污染,也提高了其在发电厂的采用率。

- 严格的环境法规:各国政府根据联合国2050年实现碳中和的目标,制定了严格的环境法规,这促使运营商加快在其运营中采用烟气脱硫(FGD)系统。例如,2024年4月,印度国家绿色法庭(NGT)因旁遮普邦政府未能及时在其火力发电厂安装烟气脱硫系统,对其处以每年480万美元的罚款。

为了满足环境、社会和治理 (ESG) 要求,制造商正日益寻求绿色能源解决方案。此外, 环境咨询服务需求的增加也预示着干式烟气脱硫市场前景良好,因为专业顾问推荐烟气脱硫 (FGD) 解决方案作为减少碳足迹的关键组成部分。

挑战

与替代技术的竞争:干式烟气脱硫系统面临着来自湿式脱硫系统等替代技术的竞争。排放高硫含量污染物的行业通常采用湿式烟气脱硫系统而非干式系统,这抑制了干式烟气脱硫系统市场的增长。干式烟气脱硫技术的进步有望应对这一挑战,并提高其应用率。

高昂的运行成本:干式烟气脱硫系统的运行成本较高,这可能会阻碍一些制造商采用此类解决方案。高昂的运行成本与吸附剂的消耗和处置有关。缺乏有效管理系统的资源也可能成为推广应用的障碍。

干式烟气脱硫系统市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.8% |

|

基准年市场规模(2025 年) |

28亿美元 |

|

预测年份市场规模(2035 年) |

44.7亿美元 |

|

区域范围 |

|

干式烟气脱硫系统市场细分:

应用细分市场分析

在干式烟气脱硫系统市场中,电厂应用领域预计将在预测期结束时占据68.2%的主导份额。该领域的增长主要归功于电厂大规模排放的二氧化硫(SO2),这推动了干式烟气脱硫(FGD)解决方案的普及。此外,全球对空气污染健康影响的日益关注,促使环境法规的执行力度加大,这也是推动该领域增长的另一个因素。这些趋势促使电厂采用干式FGD解决方案来控制SF2排放,从而促进了该领域的增长。干式FGD系统因其低耗水量和结构紧凑等优点,对电厂而言尤为有效。

此外,该领域的一个市场机遇是改造现有电厂,这为干式烟气脱硫系统市场参与者带来了丰厚的利润。例如,2022年8月,Power Mech Projects Limited宣布已从阿达尼集团收购了5个价值7350万美元的烟气脱硫项目。

在干式烟气脱硫系统市场中,水泥行业的市场份额预计将在预测期末有所增长。该细分市场的增长主要归因于水泥生产过程中二氧化硫排放量居高不下。水泥厂采用干式烟气脱硫(FGD)解决方案不仅可以减少二氧化硫的排放,还有助于生产脱硫石膏,而脱硫石膏广泛用于水泥生产中,替代天然石膏。这为水泥厂整合干式烟气脱硫解决方案带来了额外的经济效益,从而推动了该细分市场的增长。此外,为减少温室气体排放而制定的严格法规也促使各行业对现有水泥厂进行烟气脱硫改造,并在新建工厂中采用该技术。

预计在预测期内,化工和石化行业将保持稳定增长。该行业的增长主要得益于化工生产、炼油、垃圾焚烧和天然气作业等工业过程中二氧化硫排放量较高。由于干式烟气脱硫(FGD)解决方案适用于水资源匮乏的干旱地区,因此在该行业需求旺盛。

此外,由于安装简便,对老旧石化工厂进行系统改造具有成本效益。石化工厂不断扩建的项目将持续满足对干式烟气脱硫解决方案的需求。例如,2023年7月,麦克德莫特国际公司获得了印度石油公司(IOCL)的石脑油裂解装置扩建(二期)、聚丙烯扩建和新建乙烯衍生物装置的合同,该项目预计将使裂解装置的乙烯产能提高20%。

我们对干式烟气脱硫系统市场的深入分析包括以下几个方面:

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

干式烟气脱硫系统市场——区域分析

亚太市场洞察

预计到预测期结束时,亚太地区干式烟气脱硫系统市场将占据全球52.1%的市场份额。中国和印度是该市场增长的主要驱动力,两国对电力的高需求以及大型火力发电厂的排放迫切需要对现有电厂进行干式烟气脱硫改造。各国政府已意识到空气污染的危害,并积极寻求新的治理手段,例如严格执行环境法规,以限制制造商排放温室气体。例如,国际能源署(IEA)报告称,2022年中国可燃燃料排放量占全球排放量的31.1%。这促使制造商在电厂安装烟气脱硫系统,以确保温室气体排放量控制在允许的范围内。主要市场参与者正在生产先进的干式烟气脱硫系统,这些系统具有更低的碳足迹。

预计在预测期内,中国将在亚太地区干式烟气脱硫系统市场占据主导地位。市场盈利机会的激增归因于巨大的电力需求。国际能源署(IEA)估计,受工业和服务业的推动,中国2023年的电力需求将增长6.4%,并预测届时中国的总电力需求将达到约1400太瓦时(TWh),超过欧盟年消费量的一半。2024年7月,Carbon Brief报道称,煤炭发电占中国发电量的53%。

尽管太阳能光伏发电在我国日益普及,并有助于降低对煤炭的依赖,但煤炭发电在我国的能源占比仍然很高,导致二氧化硫排放量不断增加。这一点从中国煤炭出口的增长可见一斑;2023年,中国煤炭进口量达4.742亿吨,预计2024年将增至4.5亿至5亿吨。随着越来越多的制造商寻求在火电厂中改造烟气脱硫(FGD)系统,干式烟气脱硫市场有望快速扩张。

预计到预测期末,印度在亚太地区的收入份额将迅速增长。这一增长主要归功于工业领域对安装高效烟气脱硫(FGD)系统的需求日益增长。例如,国际能源署(IEA)报告称,印度人均二氧化碳排放量位居世界第三,仅次于中国和美国。为实现净零排放目标,印度将加速干式烟气脱硫系统市场的需求。印度目前仍依赖煤炭发电,煤炭进口量占比很高,主要来自印度尼西亚和南非。例如,印度煤炭部在2024年2月报告称,2023-2024财年印度煤炭进口总量为1.2353亿吨。

这一趋势表明市场机遇不断增长,主要参与者正在积极把握这些机遇。例如,2023年1月,杜康基础设施有限公司(Ducon Infratechnologies Limited)利用该国新的排放标准来减少碳排放,从而扩大了其在该国烟气脱硫(FGD)市场的份额,并预计市场机遇规模约为12亿至18亿美元。

北美市场洞察

预计北美干式烟气脱硫系统市场将在预测期内实现最快增长。这一增长主要归功于老旧电厂迫切需要进行烟气脱硫改造。干式烟气脱硫方案的成本效益使其有望在大型火力发电厂的烟气脱硫解决方案竞争中占据领先地位。美国和加拿大在北美市场占据主导地位。此外,由于烟气脱硫石膏副产品在农业和建筑业中的应用,该地区正在加大对其的投资,这有利于干式烟气脱硫方案的推广。

美国在北美市场占据最大份额。美国推行的能源和气候政策改革推动了干式烟气脱硫系统市场的快速增长。例如,白宫宣布计划到2030年将美国温室气体排放量减少50%,到2050年实现100%无碳电力。国际能源署(IEA)估计,2022年美国二氧化碳排放量占全球总排放量的13.5%。美国目前共有215座在运行的燃煤电厂。2024年8月,美国环境保护署表示,大多数燃煤电厂已完成烟气脱硫(FGD)系统的改造,但仍有一些未改造的电厂仍在运行。这为市场参与者提供了提供干式烟气脱硫服务以及现有烟气脱硫系统维护服务的机会。

预计到2035年底,加拿大将提升其市场份额。推动市场增长的因素包括减少工业排放的呼声以及日益严格的环境法规。例如,2021年,加拿大通过了《净零排放责任法案》,旨在到2050年实现净零排放目标。这为加拿大大规模采用干式烟气脱硫系统创造了有利的监管环境。此外,2022年3月,加拿大宣布了到2026年将温室气体排放量减少20%的目标,这进一步凸显了实施强有力的烟气脱硫解决方案以减少温室气体排放的必要性。这些趋势有望促进干式烟气脱硫系统市场的强劲增长。

干式烟气脱硫系统市场参与者:

- 三菱重工

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 杜康基础设施有限公司

- 施耐德电气

- 特马克

- 巴布科克和威尔科克斯

- 哈蒙公司

- 拉法科

- 福建龙京

- ABB

- 约翰伍德集团有限公司

- 斗山伦杰斯

全球干式烟气脱硫市场预计在预测期内将保持强劲增长。全球和本地企业都在加大研发投入,以改进干式烟气脱硫解决方案,从而顺应全球实现净零排放的趋势。

以下是干式烟气脱硫系统市场的一些主要参与者:

最新发展

- 2024年7月,由ESI Eurosilo设计的新型烟气脱硫石膏筒仓在塞尔维亚贝尔格莱德的尼科尔·特斯拉发电厂投入运行。该筒仓是三菱重工在巴尔干地区建造的几座烟气脱硫装置之一。

- 2022年9月,环境、森林和气候变化部将燃煤电厂达到排放标准的最后期限延长至2027年12月31日。该部指示各电厂紧急安装污染控制技术,并达到政府制定的排放标准。

- Report ID: 6564

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。