直接运营商计费市场展望:

2025年,直接运营商计费市场规模为408.3亿美元,预计到2035年将达到993.5亿美元,在预测期内(即2026年至2035年)的复合年增长率约为9.3%。2026年,直接运营商计费的行业规模估计为442.5亿美元。

全球智能手机普及率和移动互联网使用率的上升正在加速运营商直接计费 (DCB) 市场的扩张。DCB 的日益普及体现在:2023 年,全球 66% 的 DCB 销售额来自智能手机用户。此外,视频流媒体、游戏和电子出版等数字服务需求的不断增长也推动了 DCB 的普及。沃达丰集团于 2024 年 8 月与一家金融科技初创公司合作,改进其面向欧洲的 DCB 解决方案,尤其是在安全性和简化计费方面,这表明市场正在积极响应终端用户的需求。

政府举措和行业合作进一步推动了运营商直接计费市场的发展。例如,谷歌于2024年9月在亚洲的Google Play商店扩展了其运营商直接计费选项,使数字内容购买更加便捷,并提升了印度和印度尼西亚等新兴市场的参与度。据报道,2023年全球移动互联网用户数量达到46亿。运营商直接计费满足了这一需求,为电信运营商和服务提供商开辟了一条充满希望的途径,使其能够服务于精通技术的受众,同时解决传统支付系统的问题。

关键 运营商直接计费 市场洞察摘要:

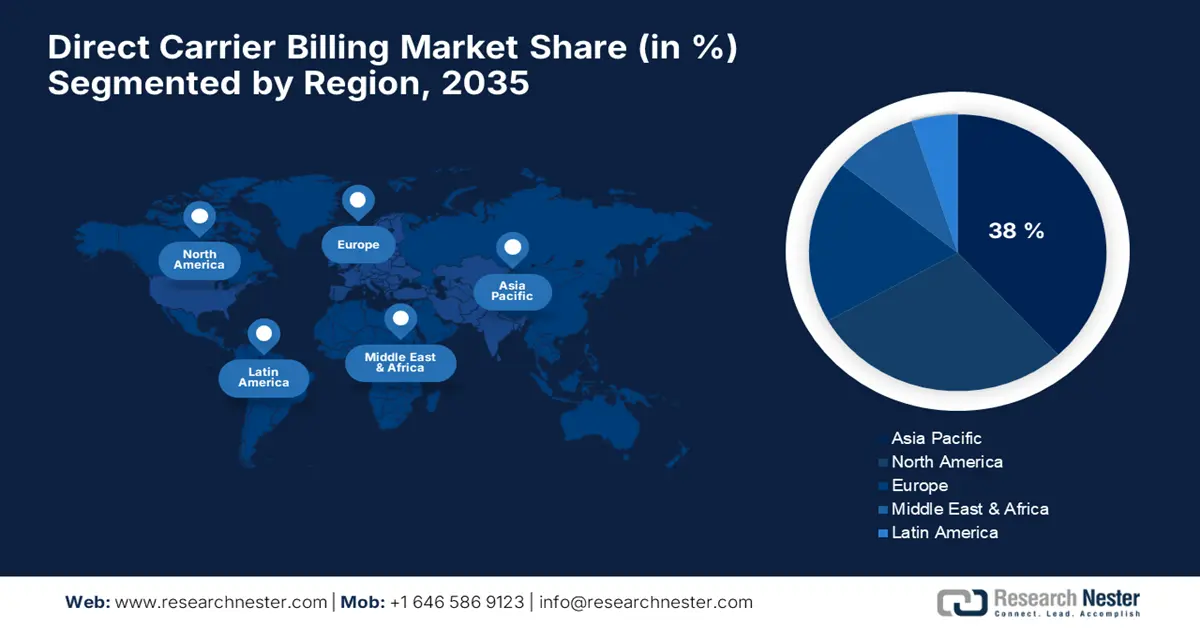

区域亮点:

- 受快速增长的数字经济和高智能手机普及率的推动,亚太地区在直接运营商计费市场中占据 38.00% 的份额,确保到 2035 年实现强劲增长。

细分市场洞察:

- 到 2035 年,Android 平台细分市场预计将占据 75% 的市场份额,这得益于 Android 对无缝 DCB 集成的开源支持。

- 到 2035 年,运营商直接计费市场中的纯 DCB 细分市场预计将保持 45% 以上的份额,这得益于其易用性和为无银行账户人群提供的金融包容性。

主要增长趋势:

- 智能手机普及率不断提高

- 数字内容采用率不断提高

主要挑战:

- 数据隐私问题

- 缺乏普遍采用

- 主要参与者:T-Mobile USA, Inc.、DIMOCO、Bango.net Ltd、Singtel、Swisscom telecom(Swisscom)、Infobip、NTH Mobile、TxtNation、Centili、Paymentwall、Boku Inc.

全球 运营商直接计费 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 408.3 亿美元

- 2026 年市场规模: 442.5 亿美元

- 预计市场规模: 2035 年将达到 993.5 亿美元

- 增长预测: 9.3% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 38%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、日本、美国、德国、韩国

- 新兴国家:中国、印度、巴西、墨西哥、泰国

Last updated on : 28 August, 2025

直接运营商计费市场的增长动力和挑战:

增长动力

智能手机普及率不断提升:随着智能手机成为互联网接入的主要设备,对便捷支付方式的需求也日益增长,而 DCB 正是满足这一需求的方案。2024 年 2 月,沃达丰阿曼公司推出了针对 Apple 服务的运营商计费服务,允许用户通过其移动账户支付应用程序和订阅费用。这项服务使支付变得便捷轻松,在信用卡普及率较低的地区尤为实用。

数字内容的普及率不断上升:流媒体服务、游戏和电子出版等数字内容消费的不断增长推动了 DCB 的普及。这种支付方式允许用户便捷地将购买费用直接计入手机账单。DIMOCO Payments 于 2024 年 5 月与 Nextory 达成合作,并为有声读物和电子书提供了 DCB 选项,就像其他移动支付与数字平台集成一样。

- 转向无现金交易:全球各国政府都在鼓励无现金经济,这推动着运营商直接计费市场的发展。例如,日本政府计划到2025年底实现40%的交易无现金化,这为运营商直接计费市场创造了有利环境。2023年3月,T-Mobile扩展了其5G功能和运营商直接计费服务,使客户能够无缝地享受服务,而运营商直接计费也为数字化转型做出了贡献。

挑战

数据隐私问题:随着包括运营商直接计费 (DCB) 在内的移动支付越来越受到人们的依赖,数据隐私和安全正成为一个备受关注的领域。移动网络增加了数据泄露和未经授权访问用户信息的风险。然而,对于许多缺乏健全法规来保护敏感支付数据的地区而言,网络攻击仍然是一个大问题。随着 DCB 的普及,遵守全球和地区数据保护法规变得越来越困难。缺乏标准化的安全协议只会使保护用户信息更加困难。所有这些都需要强大的加密和多因素身份验证解决方案。

缺乏普遍采用:全球运营商直接计费市场对DCB的采用仍然极其分散,接受度和使用情况参差不齐。在信用卡普及率较高的地区,例如北美和欧洲部分地区,由于已有成熟的支付替代方案,DCB的普及速度较慢。然而,在基础设施有限、监管框架不一致的发展中市场,DCB的增长潜力受到的阻碍更大。另一个障碍是消费者信任,因为许多消费者仍然不了解运营商计费的安全性和便利性。

直接运营商计费市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

9.3% |

|

基准年市场规模(2025年) |

408.3亿美元 |

|

预测年度市场规模(2035 年) |

993.5亿美元 |

|

区域范围 |

|

直接运营商计费市场细分:

类型(有限 DCB、纯 DCB、MSISDN 转发和其他)

预计到 2035 年底,纯 DCB 领域将占据运营商直接计费市场 45% 以上的份额。这一增长得益于其便捷的支付方式,允许无需银行账户或信用卡即可付款。2024 年 8 月,Digital Turbine 与摩托罗拉合作,为全球客户提供尖端的纯 DCB 解决方案,以提升支付体验。这一领域对于服务无银行账户人群、弥合金融包容性差距以及满足用户对便捷移动交易的需求至关重要。

平台(Android、iOS 和其他)

由于其在全球的广泛普及以及与直接运营商计费 (DCB) 服务的兼容性,预计到 2035 年,Android 平台将占据直接运营商计费 (DCB) 市场 75% 的份额。这一增长归功于支持运营商计费系统的开源框架,该框架有助于与运营商计费系统集成并无缝提升交易速度。2023 年 2 月,T-Mobile 与 AWS 合作,集成了基于 Android 的 DCB 解决方案,以支持可扩展的移动支付云应用。Android 在该领域的崛起凸显了其催化创新和推动 DCB 服务在全球范围内大规模部署的能力。

我们对全球市场的深入分析包括以下部分

类型 |

|

平台 |

|

最终用户 |

|

身份验证类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

直接运营商计费市场区域分析:

北美市场分析

北美运营商直接计费市场预计将在2035年之前保持高增长率。一些关键驱动因素包括该地区强大的技术基础设施,以及数字支付解决方案的日益普及。美国联邦通信委员会(FCC)的移动支付透明度标准旨在增强消费者对运营商直接计费的信心,并鼓励更广泛的采用。包括安全发票和防欺诈系统在内的先进技术已被整合到无缝可靠的支付流程中。这些努力使北美在数字商务运营商直接计费解决方案的发展中处于领先地位。

美国运营商直接计费市场持续受益于成熟的电信行业和日益增长的移动支付解决方案需求。事实上,领先运营商推出的创新支付框架充分体现了美国致力于改善数字金融体系的决心。在电子商务和娱乐等领域,他们正在积极采取措施提高安全性并简化交易,从而推动运营商直接计费的普及。随着消费者对移动技术的依赖日益加深,运营商直接计费正逐渐成为数字内容和服务的首选支付方式。

加拿大智能手机普及率的不断提升和数字媒体消费的不断增长,推动了该国运营商直接计费市场的稳步增长。得益于加拿大强大的监管框架,移动支付系统能够安全可靠地运行,从而赢得了消费者的信任。为了满足日益增长的无摩擦数字交易需求,区域运营商正在大力投资运营商直接计费基础设施。此外,政府在城乡地区推广无现金支付的举措也进一步支持了移动计费解决方案的普及。

亚太市场分析

得益于亚太地区快速增长的数字经济,到2035年底,运营商直接计费市场的收入份额预计将超过38%。该地区的主要增长动力包括智能手机的高普及率以及向无现金支付系统的转型。印度和中国等国家引领着对运营商直接计费平台的投资,旨在拓展面向数字内容和服务的移动支付解决方案。运营商直接计费提供商将受益于该地区多元化的人口结构和不断增长的互联网普及率。

由于智能手机普及率的提高以及政府对数字支付的支持,印度运营商直接计费市场正在快速扩张。印度电子和信息技术部 (MEITY) 出台的移动支付技术标准化立法,是朝着在印度推广安全便捷的支付解决方案迈出的一步。运营商直接计费 (DCB) 的采用正在城乡地区蔓延,为数字内容、电子商务和其他服务提供了便捷的交易体验。得益于印度的数字化转型努力和民众对技术的熟练掌握,该国正成为创新型运营商直接计费解决方案的潜在市场。

中国强大的电信基础设施和对数字支付的投入,助力中国市场蓬勃发展。中国移动于2024年推出的先进DCB平台,进一步体现了中国致力于为数字服务提供更多移动支付的决心。高移动互联网普及率以及5G网络在城乡地区日益普及,推动了DCB的普及。中国对数字支付生态系统的大力投资,使其在亚太地区运营商直接计费(DCB)市场保持领先地位,并有望继续见证该领域的增长。

直接运营商计费市场的主要参与者:

- T-Mobile美国公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 森蒂利

- 迪莫科

- 网络有限公司

- 新加坡电信

- 瑞士电信(Swisscom)

- NTH移动

- 文本国度

- 信息比普

- 支付墙

- 中国移动

- 挪威电信

- 奥兰治公司

运营商直接计费 (DCB) 市场竞争激烈,主要参与者包括 T-Mobile USA, Inc.、DIMOCO、Bango.net Ltd.、Centili、Infobip 和 Boku Inc.,引领着创新和市场增长。这些公司正积极制定战略,建立战略合作伙伴关系、整合技术并扩大全球影响力,以满足市场对无缝安全移动支付解决方案日益增长的需求。2024 年 9 月,谷歌将其 DCB 功能扩展至亚洲,允许用户在 Google Play 商店购物,此举反映出新兴市场在定义全球市场方面日益增长的重要性。

2024年11月,巴帝电信与Bango.net Ltd.携手合作,将先进的DCB解决方案引入印度,应对该国庞大的无银行账户人口的支付挑战。此次合作体现了区域性机遇的上升趋势,因为越来越多的企业采用本地化战略来释放增长潜力并改善服务覆盖。双方均秉持创新并以客户为中心,展现了市场为满足全球消费者需求而不断演进的动态。

以下是直接运营商计费市场的一些主要参与者:

最新发展

- 2024 年 9 月,谷歌将其 Play 商店的直接运营商计费 (DCB) 功能扩展到了印度和印度尼西亚等更多亚洲国家。此举简化了数字购买流程,提升了可访问性,符合谷歌加强其在新兴地区市场影响力和提升应用商店用户参与度的战略。

- 2024年7月,三星电子在其Galaxy Store推出了一项全新的运营商直接计费(DCB)功能。该功能允许用户将应用和游戏内购买费用直接计入其移动账户,从而简化结账流程,并鼓励更广泛地采用三星的数字服务生态系统。

- Report ID: 7057

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。