牙科氟化物治疗市场展望:

2025年,牙科氟化物治疗市场规模为157.2亿美元,预计到2035年将达到281.5亿美元,预测期内(即2026年至2035年)的复合年增长率约为6%。2026年,牙科氟化物治疗的行业规模估计为165.7亿美元。

龋齿和蛀牙等牙科疾病的发病率不断上升,尤其是在儿童群体中,这为牙科氟化物治疗市场创造了一个需求旺盛的消费群体。世界卫生组织称,截至2024年11月,全球将有超过35亿人患有口腔疾病。该报告进一步估计,全球患有恒牙和乳牙龋齿的成人和儿童人数分别为20亿和5.14亿。含氟产品在牙釉质再矿化和预防酸性侵蚀方面的功效,在当今的口腔健康行业中越来越受到关注。这进一步推动了该领域的应用,并激励制药公司投入资源。

因此,此类未治疗龋齿日益严重的负担正成为全球公共卫生问题,因为它们可能影响个人的整体健康。这促使国际医疗机构致力于开发足够有效的解决方案,从而推动了牙科氟化物治疗市场的发展。尽管这些产品的零售价因供应情况、成分和类型而异,但各组织正在共同努力制定统一的付费者定价,以使其更易于获得。

中国农村地区疫苗应用付款人定价(36个月)

费用部门 | 定价(美元) |

牙医应用 FV | 2,649.3 |

牙医进行口腔检查 | 650.5 |

口腔健康教育 | 122.4 |

疾控中心工作人员 | 385.7 |

氟化漆 | 2,914.7 |

口腔检查用品 | 457.5 |

牙膏和牙刷 | 3,529.3 |

总成本 | 10,709.7 |

资料来源:2024 年 NLM 研究

为了探究成本效益,美国国立卫生研究院于2024年5月在中国广西开展了一项关于氟化物涂料(FV)预防龋齿的益处和可能性的研究。该研究最终得出结论,应用3.0%的标准折扣率后,每名儿童的成本为16.5美元,成本效益比为每1.0美元可带来1.7美元的收益。这些临床证据表明,对于经济条件有限的农村地区儿童来说,含氟相关产品是一种合适且负担得起的选择,这有力地证明了牙科氟化物治疗市场可及性的提高。

关键 牙齿氟化物治疗 市场洞察摘要:

区域亮点:

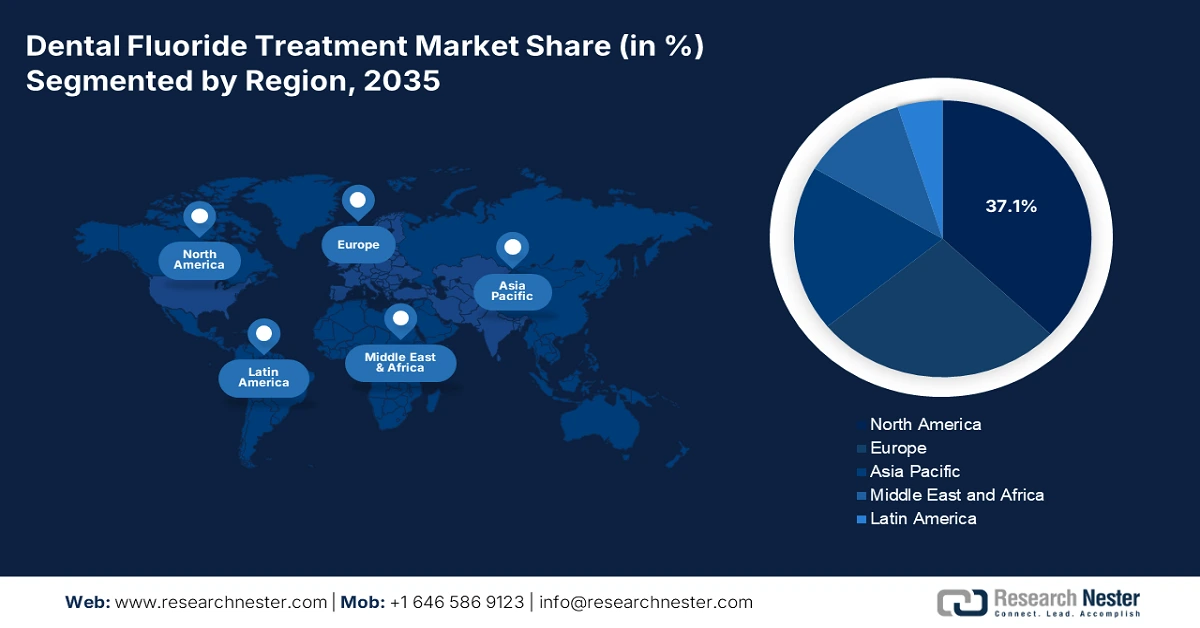

- 北美以37.10%的市场份额领先牙科氟化物治疗市场,这得益于其庞大的消费者群体以及人们对氟化物治疗益处日益增长的认知,并将在2035年前推动该市场的增长。

- 受口腔健康问题(尤其是龋齿)发病率不断上升的推动,亚太地区有望在2026年至2035年间成为牙科氟化物治疗市场增长最快的地区。

细分市场洞察:

- 预计到 2035 年,牙膏产品细分市场将占据超过 44.2% 的市场份额,这得益于其在日常口腔护理中的关键作用,以及其在减少龋齿方面的有效性和价格实惠的临床证据。

- 预计到 2035 年,家庭护理最终用途细分市场将占据最大份额,这得益于牙膏和漱口水等外用产品的广泛普及,以及个人护理产品在全球范围内的日益普及。

主要增长趋势:

- 口腔健康意识不断提升

- 牙科行业的进步与扩张

主要挑战:

- 对不良反应和环境影响的担忧

- 合规的复杂性

- 主要参与者:高露洁棕榄公司、3M 公司、Ultradent Products Inc.、Oral Science、Credentis AG。

全球 牙齿氟化物治疗 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:157.2 亿美元

- 2026 年市场规模:165.7 亿美元

- 预计市场规模:2035 年将达到 281.5 亿美元

- 增长预测:6% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 37.1%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、英国、法国

- 新兴国家:中国、印度、巴西、墨西哥、俄罗斯

Last updated on : 28 August, 2025

牙科氟化物治疗市场的增长动力和挑战:

增长动力

- 口腔健康意识不断提升:多个公共和私人组织携手合作,向公众普及预防措施和现有治疗方法,这推动了氟化牙膏市场的需求。随着越来越多的儿童活动中心通过宣传活动和教育项目,逐渐认识到维护口腔健康的重要性,该领域的参与度和投资也随之增长,吸引了越来越多的受众。例如,2024年3月,康沃尔郡议会与Smile Together Dental CIC和Peninsula Dental Social Enterprise合作,启动了三个儿童口腔健康项目。该项目旨在围绕氟化牙膏的推广和教育展开。

- 牙科行业的进步与扩张:越来越多的科研机构和制药公司参与到广泛的研发中,不断改进牙科氟化物治疗市场产品的特性和配方。这一趋势旨在满足消费者对创新更有效、更便捷的产品线的渴望,从而最大限度地满足消费者的需求。例如,2024年3月,纽约大学牙科学院的一个研究小组发现了氟化二胺银 (SDF) 在对抗蛀牙方面具有潜力,而且价格低廉。这一结论是基于一项为期四年、对4000多名小学生进行的观察得出的。这些努力也共同促进了该领域产品的普及。

挑战

- 对不良反应和环境影响的担忧:牙科氟化物治疗产品存在毒性风险,这可能会引起消费者的投资抵触。尽管氟化物益处良多且价格实惠,但公众安全问题(尤其是对儿童的安全问题)可能会限制其广泛应用。此外,氟化物对广泛接触水源的生态系统的长期影响,可能会阻碍那些更倾向于可持续发展的企业和个人的参与。此外,公众认知的负面影响也可能阻碍该行业的增长。

- 合规性复杂性:获得不同地区监管框架的批准对于牙科氟化物治疗市场的申请人来说可能是一项挑战。由于涉及毒性,新产品的上市可能面临严格的环境和健康法规,从而阻碍该领域的发展。解决这个问题需要严谨的研究和配方的改进。简化全面商业化和应用审批流程的关键在于研发,这能够降低这些产品的污染特性。

牙科氟化物治疗市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6% |

|

基准年市场规模(2025年) |

157.2亿美元 |

|

预测年度市场规模(2035 年) |

281.5亿美元 |

|

区域范围 |

|

牙科氟化物治疗市场细分:

产品(牙膏、清漆、凝胶、漱口水、补充剂、其他)

到2035年,牙膏市场预计将占据超过44.2%的氟化物牙科治疗市场份额。由于该产品已成为日常口腔护理的重要组成部分,其对收入的贡献也越来越大。此外,自助使用的便利性使其成为企业的目标市场。根据英国政府2021年11月发布的一份报告,与每天刷牙一次相比,每天使用含氟牙膏(FT)刷牙两次可将患龋齿的风险降低14.0%。另一方面,2023年的一项NLM研究表明,95%具有良好口腔习惯的瑞典成年人使用FT。因此,这些临床证据和可负担性正在推动该领域对这种外用商品的需求。

最终用户(牙科诊所、医院、家庭护理)

就终端用户而言,家庭护理领域有望在整个评估期内占据牙科氟化物治疗市场的最大份额。牙膏、漱口水和凝胶等外用产品的普及是该领域增长的主要原因。预计在预测期内,漱口水行业将录得可观的收入份额。个人护理必需品的广泛应用也预示着外用口腔护理解决方案市场规模的扩大。

我们对全球牙科氟化物治疗市场的深入分析包括以下几个部分:

产品 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

牙科氟化物治疗市场区域分析:

北美市场分析

到 2035 年,北美牙科氟化物治疗市场的收入份额将超过 37.1%。该地区云集了该领域的全球领导者,他们在每个财年都创造了可观的收入。庞大的消费者群体和对氟化物在保持牙齿健康方面的益处日益增长的认识,使该地区成为专业公司青睐的市场。根据 2023 年 OEC 数据,美国是牙刷和牙膏等口腔和牙齿卫生用品的最大进口国,进口额达 1.89 亿美元。此外,加拿大同年也实现了 7520 万美元的进口额。此外,美国在 2023 年出口了价值 2.49 亿美元的同类产品。这些数据证明了北美的增长前景。

美国市场深受高质量医疗实践和临床发现的影响。得益于监管机构的积极支持,美国的商业环境更加有利。这为国内外先锋企业提供了广阔的发展空间。例如,Kettenbach Dental 于 2024 年 10 月推出了一种新型氟化物 (FV) 产品——Profisil,面向该领域所有终端用户。这款创新的凝胶基涂膜采用抗过敏配方,可用于专业牙齿清洁后以及用于治疗牙齿过敏。这些持续研发的突破性成果,进一步鼓励更多制造商投资牙科氟化物治疗市场。

加拿大政府和私人部门在口腔保健方面的支出不断增加,牙科氟化物治疗市场也因此蓬勃发展。该国在采购必需品以满足民众需求方面投入巨资,这表明该行业潜力巨大。根据2023年OEC的报告,加拿大是全球最大的牙科产品(包括卫生用品)进口国之一,进口额达2.73亿美元。此外,政府担保的报销政策也有助于最大限度地推广。例如,2023年,国家预算启动了一项面向18岁以下儿童、老年人和特殊人群的加拿大牙科保健计划(CDCP),五年内共投入130亿美元。

亚太市场统计数据

预计亚太地区将是整个评估期内牙科氟化物治疗市场增长最快的地区。口腔健康问题(尤其是龋齿)的发病率不断上升,正成为日本、中国、菲律宾、韩国和印度等国家的主要担忧。这促使这些国家在全国范围内建立充足的预防和治疗设施,并配备包括卫生用品在内的全套必需品。例如,2025年1月,菲律宾健康保险公司(PhilHealth)扩大了其健康套餐的覆盖范围,为各个医疗部门提供了额外福利,例如预防性口腔健康服务,包括涂氟。这表明对这些物质的需求正在增长。

2023年亚太地区部分国家氟化物进口统计数据

目的地 | 进口额(百万美元) |

日本 | 155.0 |

韩国 | 151.0 |

中国 | 97.2 |

资料来源:2023 年 OEC 数据

中国拥有卓越的医疗保健制造能力,这增强了其在全球牙科氟化物治疗市场中的地位。除了国内需求强劲外,中国还制定了雄心勃勃的计划,致力于成为所有医疗类别的最大生产国。例如,根据OEC数据,中国2023年牙科产品出口额达5.98亿美元,位居全球前列。中国还拥有该领域制造业所需的大量关键要素,这不仅证明了其原材料的充足供应,也培育了一个利润丰厚的市场。2023年,中国成为全球最大的氟化物供应国,出口额达5.71亿美元:2023年OEC数据。

印度也正在成为牙科氟化物治疗市场最大的贡献者之一。该国重点发展的制药行业通过制定优惠的政府政策和补贴计划,展现出巨大的投资前景。这些协同举措旨在解决日益严重的蛀牙和严重口腔疾病。根据2021年NLM报告,印度不同地区的龋齿患病率差异很大,分别为:西部72.0%、北部57.0%、中部56.0%和南部51.0%。其次是东部36.0%。此外,国家口腔健康计划等政府举措正在通过促进公私合作的目标来扩大市场覆盖率。

牙科氟化物治疗市场主要参与者:

- 高露洁棕榄公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 3M公司

- 索尔文特姆公司

- 登士柏西诺德公司

- GC公司

- 杨氏牙科

- Ultradent 产品公司

- 宝洁公司

- Water Pik 公司

- 牙科草药公司

- 顶级牙科产品公司

- 口腔科学

- Credentis股份公司

- PreViser 公司

- 意获嘉维瓦登特公司

- 提升口腔护理有限责任公司

全球牙科氟化物治疗市场竞争日益激烈,且发展势头迅猛,其中,领先的先锋企业尤为突出。这些企业创新的解决方案和一丝不苟的研发投入,正在丰富现有产品线,从而提升市场可及性。例如,Convergent Dental 于 2023 年 11 月推出了 Solea Protect,可抑制牙齿酸蚀和龋齿发展。这款新应用与氟化物治疗相结合,可将治疗效果提升六倍。这些创新正在提升产品功效,扩大该领域的应用,并扩大投资空间。牙科氟化物治疗市场的主要参与者包括:

最新发展

- 2024年5月,口腔科学公司 (Oral Science)在加拿大推出 Advantage Arrest 氟化二胺银 (SDF) 凝胶,开启了牙科护理技术的新纪元。该配方革命性地结合了氟化二胺银与凝胶的精准易用性,方便使用,并提升了疗效。

- 2024年4月, 3M公司宣布分拆其医疗保健业务Solventum Corporation,该公司拥有牙科氟化物产品线。根据协议,3M仍持有该公司19.9%的普通股,并将在未来5年内将其变现。

- Report ID: 7206

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。