数据中心制冷剂市场展望:

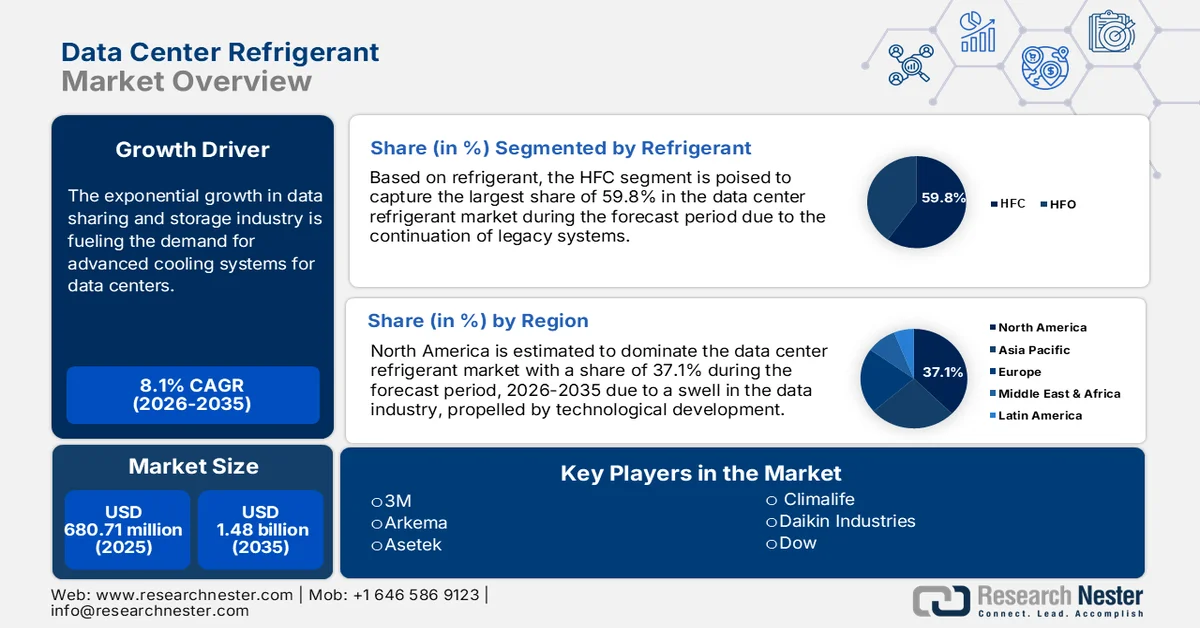

2025年数据中心制冷剂市场规模为6.8071亿美元,预计到2035年将达到14.8亿美元,在预测期(即2026年至2035年)内,复合年增长率约为8.1%。2026年,数据中心制冷剂行业规模预计为7.3033亿美元。

数据共享和存储行业的指数级增长推动了对先进冷却系统的需求。由于云计算和大数据分析技术的融合,数据中心的数量也在不断增加。根据美国国际贸易委员会发布的一份报告,截至2021年5月,全球数据中心总数已达8000个。随着各行各业技术的进步,预计这一数字将快速增长。

数据中心制冷剂市场需求的不断增长,促使全球领先企业致力于开发更高效的冷却系统,并集中精力在该领域引入创新技术。2020年2月,霍尼韦尔推出了一款名为Solstice的新型电子冷却剂,用于数据中心电子设备。该定制设施利用人工智能技术扩展数据存储规模,同时降低能耗和二氧化碳排放。此类发展进一步推动了对先进能量回收系统(例如制冷解决方案)的需求。向低全球变暖潜值(GWP)制冷剂的转变,正通过这些改进的冷却系统促进可持续发展,并帮助该行业符合环境法规的要求。

关键 数据中心制冷剂 市场洞察摘要:

区域亮点:

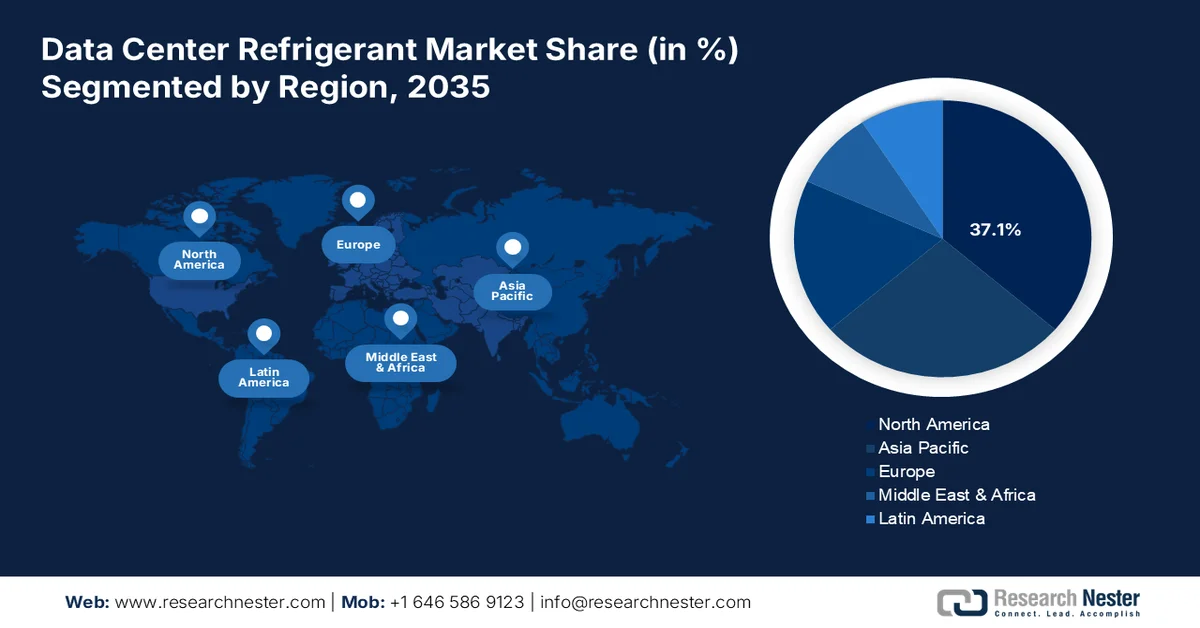

- 预计到 2035 年,北美将在数据中心制冷剂市场占据 37.1% 的份额(受技术发展和政府支持的节能举措的推动)。

- 预计到 2035 年,亚太地区将大幅扩张(这得益于快速的城市化、数字化以及先进冷却系统的应用)。

细分市场洞察:

- 预计到 2035 年,HFCs 将在数据中心制冷剂市场占据超过 59.8% 的份额(得益于快速普及和高冷却效率)。

- 预计到 2035 年,企业级市场将出现显著增长(受对优化且经济高效的大规模数据管理日益增长的需求驱动)。

主要增长趋势:

- 能源成本飙升

- 创新以实现可持续性

主要挑战:

- 人们日益关注环境影响

- 缺乏市场教育

主要参与者: Challenge Group、AB Enzymes、金源生化有限公司、Sukahan Bio-Technology、Sunson 等。

全球 数据中心制冷剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 6.8071亿美元

- 2026年市场规模: 7.3033亿美元

- 预计市场规模:到2035年将达到14.8亿美元

- 增长预测:年复合增长率 8.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占37.1%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:中国、印度、新加坡、巴西、墨西哥

Last updated on : 25 February, 2026

数据中心制冷剂市场——增长驱动因素和挑战

增长驱动因素

- 能源成本飙升:数据中心能源消耗逐年增长。根据国际能源署 (IEA) 2023 年 7 月发布的一份报告,2022 年全球数据中心消耗了约 240-340 太瓦时 (TWh) 的电力,约占全球电力总需求的 1-1.3%,预计未来几年还将持续增长。随着能源价格的上涨,不断增长的需求也推高了运营成本。因此,计算服务提供商将数据中心制冷剂市场视为该行业的财务缓冲。事实证明,新型冷却技术能够降低能耗,是一种经济高效的选择。

- 为实现可持续发展,创新势在必行:传统的自然冷却系统虽然可以降低10%至50%的成本,但同时也会消耗更多能源。这进一步推动了数据运营机构采用可持续的替代制冷解决方案,从而扩大了数据中心制冷剂市场。冷却系统供应商正投资开发先进技术,以实现最佳能源效率。他们也致力于通过这些制冷剂减少二氧化碳排放。例如,2023年6月,强生控制收购了M&M Carnot公司,以拓展其在暖通空调和数据中心自然制冷解决方案领域的业务。

挑战

- 环境影响日益受到关注:人们对气候变化和温室气体效应的日益关注,正迫使制造商转向可持续解决方案。昂贵的自然资源和技术实施可能导致巨额支出,进而使小型企业在数据中心制冷市场中难以生存。传统技术与创新技术之间的价格差异也可能导致定价策略上的分歧。此外,获得严格监管机构的批准也可能需要额外的时间和费用,从而延缓新技术的推出。

- 市场教育不足:对制冷剂有效性的了解不足会阻碍数据中心制冷剂市场的发展。企业可能需要投资广告和教育项目来克服这一障碍,从而增加生产预算。许多运营商可能拒绝采用最新创新技术,阻碍最佳实践的整合。确保新型制冷剂的有效性可能成为一项挑战。这可能会影响消费者对供应商的信任以及产品的能源效率。

数据中心制冷剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.1% |

|

基准年市场规模(2025 年) |

6.8071亿美元 |

|

预测年份市场规模(2035 年) |

14.8亿美元 |

|

区域范围 |

|

数据中心制冷剂市场细分:

制冷剂细分市场分析

预计到2035年,氢氟碳化合物(HFCs)将占据数据中心制冷剂市场59.8%以上的份额。尽管其对全球变暖的影响备受关注,但传统系统的延续推动了该领域的稳步增长。HFCs的快速普及和高制冷效率使其成为数据中心的首选。然而,其高全球变暖潜值(GWP)迫使供应商升级配方和冷却系统,以降低其危害。目前,新型节能且成本效益更高的试剂正被用于实现与传统HFCs类似的性能。预计这一转变将在未来几年显著改变市场格局。

数据中心细分市场分析

就数据中心而言,预计到2035年底,数据中心制冷剂市场中的企业级细分市场将呈现显著增长。对大规模数据进行优化和经济高效管理的需求日益增长,正在推动该领域涌现更多投资机会。企业积极参与向低全球变暖潜值(GWP)冷却技术的转型。这进一步激励着行业加大对环保解决方案研发的投入。目前,企业正与科技公司合作,为其数据中心安装冷却系统。例如,2024年6月,惠普企业(Hewlett Packard Enterprise)与丹佛斯(Danfoss)合作开发模块化数据中心。

我们对数据中心制冷剂市场的深入分析涵盖以下几个方面:

制冷剂 |

|

数据中心 |

|

冷却 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

数据中心制冷剂市场——区域分析

北美市场洞察

预计到2035年,北美数据中心产业将占据全球37.1%的最大收入份额。这一区域产业的蓬勃发展得益于技术进步。政府部门也在积极推动数据中心创新节能冷却技术的发展。2023年12月,美国国家可再生能源实验室(NREL)参与了一项耗资4000万美元的项目,旨在提升数据中心的冷却效率。该研究机构计划开发COOLERSHIPS冷却系统,以减少数据处理系统的二氧化碳排放。这项新一代冷却技术有望将数据中心的能源消耗降低5%。

美国数据管理行业的蓬勃发展正推动着数据中心制冷剂市场的增长。据美国国家电信和信息管理局 (NTIA) 发布的报告显示,截至 2024 年 11 月,美国拥有超过 5000 个数据中心。预计到 2030 年,这一需求将增长 9%。该行业的蓬勃发展激励着各公司开发新技术,以提升冷却系统的性能。例如,2024 年 7 月,Modine 旗下的 Airedale 公司在美国推出了冷却系统优化器,旨在将智能控制集成到冷冻水系统中。这些创新举措正在推动制冷剂的升级,从而实现更优化的能源利用。

加拿大也正以显著的速度增长,有望在2035年底前引领数据中心制冷剂市场。美国政府出台的政策、优惠的税收政策和补贴措施,助力该行业在全球竞争中取得成功。2020年颁布的《美国创新与制造法案》限制了氢氟碳化合物(HFC)的使用。根据该法案,到2024年,HFC的允许生产和消费量必须减少30%至60%。这些法规不仅有助于减少温室效应,还拓宽了可持续解决方案的范围,并提供了更多替代方案以满足监管要求。

亚太市场洞察

亚太地区数据中心制冷剂市场也正在蓬勃发展,预计未来几年将创造可观的收入。快速的城市化和数字化进程正在推动对先进冷却系统的需求。日本、印度和其他发展中国家都在积极推进低碳转型。2024年5月,东盟能源中心与华为联合发布了一项建设下一代数据中心设施的计划。该计划进一步提出采用高温冷风机壁解决方案来改进冷却系统。此外,私营和公共机构也在携手合作,致力于降低PUE值和碳排放,这为创新创造了机遇。

由于数据存储和处理需求不断增长,印度正为数据中心制冷剂市场创造丰厚的投资机遇。数字服务、云计算和大数据分析的普及推动了对更多数据中心的需求。根据印度品牌资产基金会(IBEF)2023年6月发布的一份报告,2020年印度数据中心产业规模达44亿美元。对可持续发展的追求也增加了对替代制冷剂的需求。冷却系统效率的提升有助于数据中心降低运营成本,从而吸引技术进步推动市场扩张。

中国正着力拓展云计算服务,以支持国内互联互通网络的发展趋势。这进一步推动了高效数据管理的需求,并为数据中心的发展创造了条件。因此,数据中心制冷剂市场需求不断增长。各国政府发布的环保承诺正促使数据中心向新技术转型。中国将此视为拓展产品覆盖范围、减少碳排放的契机,同时也推动了环保且经济的冷却系统生产。

数据中心制冷剂市场参与者:

- 3M

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 阿克玛

- 阿塞泰克

- 气候生活

- 大金工业

- 道琼斯

- 霍尼韦尔国际

- M&I材料

- 奥尔比亚

- 科慕公司

为实现全球可持续发展目标而加大研发投入,正在改变数据中心制冷剂市场的格局。主要厂商正积极研发环保材料,以满足不断变化的消费者需求。数据中心行业的领军企业也大力支持这一理念,并积极推广应用。例如,2023年2月,Kio成为西班牙首家投资100%生态制冷剂的数据中心。其所有关键冷却系统均采用地热能制冷剂。这些创新进一步拓宽了数据管理和暖通空调(HVAC)行业提高能源效率的途径。市场上的主要厂商包括:

最新发展

- 2024年4月,开利推出了面向数据中心的AquaForce 30XF系列冷水机组,该系列采用低温室气体排放的制冷剂HFO R-1234ze(E)。凭借其快速恢复系统,该系列冷水机组可在恢复供电后2分钟内恢复100%的制冷能力。

- 2024年4月,大金与Almoayyed Contracting Group达成合作,旨在拓展其在中东地区的业务。此次合作旨在为包括数据中心在内的各行业引入创新的制冷解决方案。

- Report ID: 6611

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。