数据中心浸入式冷却市场展望:

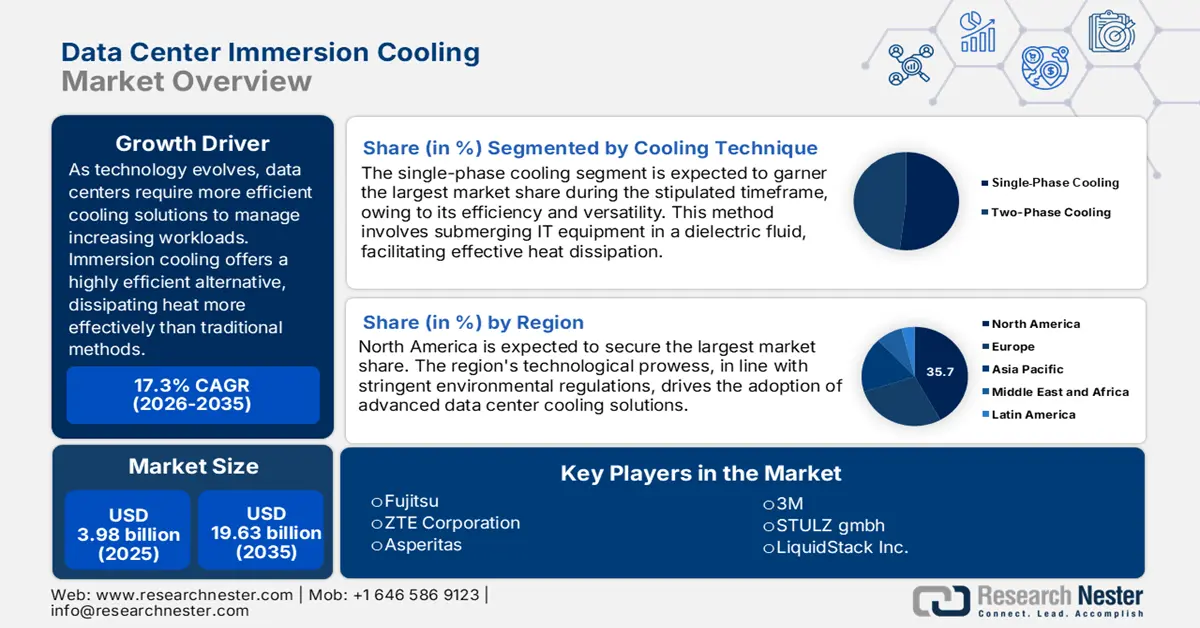

2025年,数据中心浸入式冷却市场规模超过39.8亿美元,预计到2035年将超过196.3亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过17.3%。预计到2026年,数据中心浸入式冷却的行业规模将达到46亿美元。

受全球数据中心基础设施投资不断增长的推动,预计数据中心浸入式冷却市场将在预测期内呈现强劲增长。例如,Equinix Inc. 于2024年10月宣布了一项价值超过150亿美元的合资企业协议,以扩建美国超大规模数据中心。云计算、物联网 (IoT) 和人工智能 (AI) 的蓬勃发展推动了对数据中心的投资。数据中心数量的激增推动了对先进冷却解决方案的需求,以确保最佳性能,这为提供数据中心浸入式冷却解决方案的企业提供了丰厚的利润机会。

数据中心浸入式冷却市场的主要驱动力是市场对节能冷却解决方案的需求日益增长。众所周知,数据中心是能源密集型的,因此受到严格审查,从而导致投资高效冷却解决方案的呼声日益高涨。政府对冷却解决方案项目的投资,将通过提供利润丰厚的研究合同,使该领域的关键参与者受益。例如,美国能源部于2023年5月宣布,将为15个项目拨款4000万美元,用于开发更高效的数据中心冷却解决方案。此外,美国国家可再生能源实验室(NREL)宣布将加入这项4000万美元的项目,该项目有望将能够降低浸入式冷却能耗的冷却解决方案商业化。

此外,数据中心浸入式冷却行业有望受益于新兴市场对冷却解决方案日益增长的需求。浸入式冷却解决方案向新兴市场的扩展,为数据中心浸入式冷却市场参与者创造了新的收入来源。印度尼西亚和马来西亚等快速增长的经济体凭借其战略位置和强劲的电力供应,吸引了大量数据中心投资,而向中东扩张则为该行业带来了盈利机会。例如,2023年10月,Green Revolution Cooling、戴尔科技和DCV Industries宣布合作,向中东地区提供尖端的浸入式冷却数据中心。此次合作旨在为该地区的企业提供比传统风冷设施更低成本的解决方案。

关键 数据中心浸入式冷却 市场洞察摘要:

区域亮点:

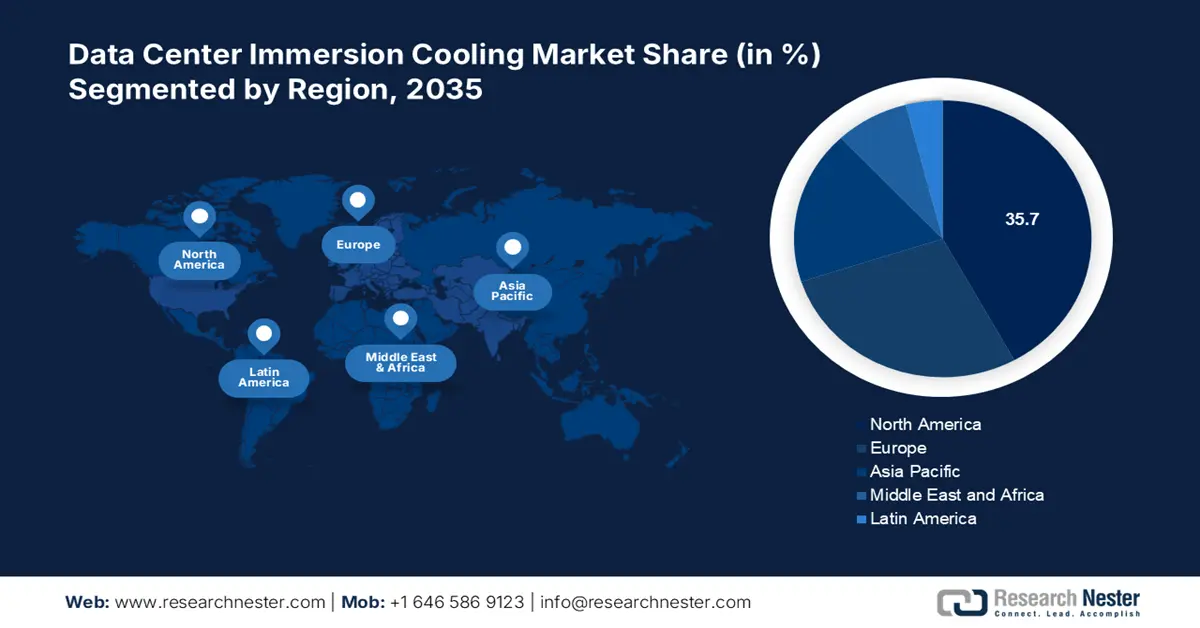

- 北美以 35.70% 的市场份额领先数据中心浸入式冷却市场,这得益于人工智能领域高性能计算工作负载的不断增长,确保了到 2035 年的强劲增长前景。

- 到 2035 年,亚太地区数据中心浸入式冷却市场有望实现快速增长,这得益于数据中心基础设施的不断扩张。

细分市场洞察:

- 预计到 2035 年,两相冷却细分市场将大幅扩张,这得益于其能够支持需要密集热管理的数据中心的高密度工作负载。

- 预计到 2035 年,单相冷却细分市场将占据 63.7% 的市场份额,这得益于其在加密货币挖矿等基于区块链的应用中的运营效率。

关键增长趋势:

- 浸入式冷却技术的进步

- 与模块化数据中心的集成度不断提高

主要挑战:

- 对液体泄漏的担忧

- 维护挑战导致成本增加

- 主要参与者:Green Revolution Cooling Inc.、DCX Liquid Cooling Systems、LiquidStack Inc.、Asperitas、Fujitsu、Vertiv、Submer、中兴通讯、3M、STULZ GMBH。

全球 数据中心浸入式冷却 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:39.8 亿美元

- 2026 年市场规模:46 亿美元

- 预计市场规模:2035 年将达到 196.3 亿美元

- 增长预测:复合年增长率 17.3% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 35.7%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、巴西、墨西哥、阿联酋

Last updated on : 28 August, 2025

数据中心浸入式冷却市场的增长动力和挑战:

增长动力

- 浸入式冷却技术进步:研发投入推动了浸入式冷却系统效率的创新,从而推动了其需求。介电流体的进展使得高性能计算设备产生的热量能够得到有效的热管理。例如,2024年9月,韩华航空航天公司和SK Enmove推出了全球首个采用先进导热流体技术的浸入式冷却储能系统。

该领域的公司希望利用日益增长的浸入式冷却液需求,帮助数据中心降低能耗,从而扩大收入份额。2023年10月,壳牌润滑油宣布推出单相浸入式冷却液,用于高效冷却计算机组件,从而降低能耗并抑制二氧化碳排放。这些进步对市场而言是一个利好,因为它们有望推动该冷却液的进一步普及。 - 与模块化数据中心的集成度不断提升:模块化数据中心的兴起是数据中心浸入式冷却市场的关键驱动力。模块化数据中心在传统冷却系统面临物流挑战的偏远地区非常受欢迎。由于其与紧凑型设计的无缝集成,这为浸入式冷却系统的采用提供了机会。2024年7月,Vertiv推出了高密度预制模块化数据解决方案,以推动全球人工智能计算的发展。人工智能计算的兴起将推动对高效浸入式冷却解决方案的需求。

- 高性能计算和人工智能应用的扩展:全球人工智能的蓬勃发展推动了对浸入式冷却解决方案的需求。企业正在推出数据中心组件,以支持先进的冷却解决方案并提升人工智能工作负载。例如,亚马逊网络服务 (AWS) 于 2024 年 12 月宣布推出新的数据中心组件,以支持人工智能创新并支持创建节能数据中心。此外,浸入式冷却能够实现更高的服务器密度并减少碳足迹,这使得其在数据中心的应用具有丰厚的利润。

国际能源署发布报告称,由于全球互联网用户数量翻番,全球互联网流量增长了25%,这给数据中心带来了改进热管理系统的压力。此外,数据中心浸入式冷却市场正呈现良好趋势,企业纷纷获得资金以推进冷却解决方案的改进。例如,Accelsius于2024年11月宣布获得2400万美元的A轮融资,用于提供人工智能数据中心的冷却解决方案。数据中心浸入式冷却领域的新参与者加入,预示着将形成一个竞争激烈的数据中心浸入式冷却市场,并为采用浸入式冷却系统的数据中心提供经济高效的定价方案。

挑战

- 液体泄漏隐患:尽管先进的浸入式冷却系统制造技术提供了防泄漏解决方案,但水仍然会腐蚀设备,导致设备故障。此外,设备液体泄漏造成的损坏会给运营商的保险理赔带来挑战,频繁更换液体也会增加成本。泄漏隐患为数据中心浸入式冷却市场开辟了新的收入来源。例如,WEVO-CHEMIE GmbH 提供高效密封浸入式冷却系统的材料。

- 维护挑战推高成本:数据中心通常位于偏远地区,甚至水下。市场在水下数据中心的浸入式冷却系统维护方面面临挑战。预防性维护解决方案的增长降低了相关成本,但该行业在难以进入的地区的数据中心采用浸入式冷却系统方面仍可能面临限制。

数据中心浸入式冷却市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

17.3% |

|

基准年市场规模(2025年) |

39.8亿美元 |

|

预测年度市场规模(2035 年) |

196.3亿美元 |

|

区域范围 |

|

数据中心浸入式冷却市场细分:

冷却技术(单相冷却、双相冷却)

预计到 2035 年,单相冷却领域将占据数据中心浸入式冷却市场 63.7% 以上的份额。单相浸入式冷却解决方案提供的运营效率和成本效益是市场的主要驱动力。

此外,由于去中心化金融平台的迅猛发展,加密货币挖矿等基于区块链的应用激增,也促使企业纷纷采用单相浸入式冷却解决方案。例如,2023年6月,Green Revolution Cooling推出了HashRaq,这是一款以生产力为导向的浸入式冷却解决方案,可应对加密货币挖矿产生的极端热负荷。此外,单相浸入式冷却解决方案支持更高的数据密度,有望在预测期末确保持续的需求。

数据中心浸入式冷却市场的两相冷却细分市场在预测期内有望扩张。该细分市场增长的关键驱动力在于其支持高密度工作负载的能力,从而推动其在数据中心的普及。此外,数据中心处理高性能计算应用的需求日益增长,需要密集的热管理解决方案,而两相浸入式冷却解决方案相比单相浸入式冷却能够处理更高的热负荷。

此外,特种流体的需求也为该领域创造了可观的收入来源,企业可以利用这些收入来源。例如,2023年7月,科慕公司宣布开发Opteon 2P50,这是一款用于两相浸入式冷却的新型传热特种流体。这款新型流体目前正处于最后的生产能力测试阶段,商业化生产有望助力该领域的增长。

最终用途(超大规模、超级计算、企业 HPC、加密货币、边缘/5G 计算、其他)

按最终用途划分,预计到预测期末,数据中心浸入式冷却市场中的超大规模数据中心细分市场将推动浸入式冷却系统的最大需求。超大规模数据中心支持云服务提供商和大型企业,需要处理海量数据,其运行会产生大量热量。高效的热管理需求推动了超大规模数据中心对浸入式冷却解决方案的需求。随着企业提供针对超大规模数据中心的解决方案,利用此类最终用户的大规模需求的机会也随之而来。

此外,新建超大规模数据中心的投资有望为浸入式冷却解决方案的供应创造机会。例如,微软于2024年10月宣布了一项44.7亿美元的计划,用于扩展其在意大利的超大规模云和AI数据中心基础设施。

我们对全球市场的深入分析包括以下几个部分:

冷却技术 |

|

最终用途 |

|

冷却液 |

|

组织规模 |

|

成分 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

数据中心浸入式冷却市场区域分析:

北美市场预测

预计到2035年,北美数据中心浸入式冷却市场的收入份额将达到约35.7%。该区域市场的增长归因于人工智能领域高性能计算工作负载的不断增长,这推动了对经济高效的数据中心冷却解决方案的需求。此外,该地区对新型节能冷却解决方案和数据中心基础设施的投资不断增长,也将使该行业的企业受益。

例如,2024 年 12 月,俄亥俄州州长宣布了亚马逊网络服务公司 100 亿美元的投资计划,以扩展其在美国俄亥俄州大范围内的数据中心基础设施。此类大规模投资有望通过推动对先进浸入式冷却系统的需求,为数据中心浸入式冷却行业创造盈利机会。

美国在北美数据中心浸入式冷却市场占据主导地位。该国市场受益于通过投资研发项目来推进浸入式冷却解决方案的投资。美国政府一直积极支持研发活动,以确保开发出能够减少排放并降低数据中心能耗的节能解决方案。

此外,美国拥有完善的数字生态系统,这得益于OpenAI、谷歌、微软、亚马逊等数据中心浸入式冷却市场领导者的推动,从而推动了数据中心的投资。美国日益增长的数字负载预计将为浸入式冷却系统创造源源不断的机遇。例如,陶氏公司于2022年9月推出了陶氏浸入式冷却技术,这是一款用于冷却超大规模云和企业数据中心的下一代解决方案,具有优化的效率和可持续性。这些趋势表明,企业有机会在美国扩展其浸入式冷却产品组合,以利用不断增长的需求。

加拿大有望扩大其在北美数据中心浸入式冷却市场的收入份额。加拿大市场的特点是其严格的法规,旨在限制数据中心的排放和能源消耗,从而推动了对浸入式冷却系统的需求。加拿大市场的一个关键特征是凉爽的气候,这可以通过降低冷却成本来提高数据中心的能源效率。2022年2月,加拿大能源监管机构估计,全国共有239个数据中心在运营,数据中心浸入式冷却市场正在迅速扩张。这一趋势对为加拿大数据中心提供浸入式冷却系统的企业来说是一个好兆头,因为不断增长的需求有望扩大收入来源。

2024年12月,Cohere和CoreWeave宣布计划在加拿大建设一个价值数十亿美元的数据中心,该中心将由加拿大政府资助,最高可达1.7亿美元,是加拿大主权人工智能计算战略的一部分。此类大规模数据中心投资将确保持续提供可靠冷却解决方案的机会,从而促进加拿大数据中心浸入式冷却行业的持续增长。

亚太市场预测

由于数据中心基础设施不断扩张以支持该地区的数字化转型,预测期内亚太地区数据中心浸入式冷却市场将呈现快速增长。亚太地区作为全球市场的技术中心,其对数据中心浸入式冷却系统的需求不断增加,以确保数据中心持续无缝运行。

此外,绿色数据中心的普及也增加了发电的复杂性,推动了对浸入式冷却系统的持续需求。2024年6月,中国中兴通讯推出了其最新的浸入式冷却服务器——Ice Tank,专为需要高效散热的人工智能和高性能计算数据中心场景而设计。

中国有望在亚太地区数据中心浸入式冷却市场占据最大收益份额。中国高数字负载推动了其数据中心负荷的不断增加,从而推动了对浸入式冷却系统的需求。此外,中国是亚太地区数据中心数量最多的国家,这使得该市场利润丰厚。中国企业正在积极推进合作伙伴关系,以推动浸入式液冷技术的进步。例如,2024年1月,福克斯润滑油中国有限公司与安徽中鼎智能热管理系统有限公司签署协议,为数据中心提供长期浸入式冷却解决方案。

中国数据中心浸入式冷却市场的一个特点是学术机构、企业和政府之间的合作,旨在改进浸入式液冷解决方案。例如,2024年10月,香港科技大学在其研究计算设施中启用了最大的液浸式冷却系统。这项新技术将数据中心冷却的能耗降低了80%以上,这将有助于中国数据中心浸入式冷却行业的发展。

印度有望在亚太地区数据中心浸入式冷却市场占据重要份额。该国市场的增长得益于5G网络的普及带来的互联网用户激增。该行业在印度扩张的另一个关键因素是该国作为科技中心的地位以及该国影响该地区数据中心的热带气候。这些因素推动了对浸入式冷却解决方案的需求,为印度数据中心浸入式冷却市场创造了盈利机会。例如,2024年1月,Neev Cloud宣布与ZutaCore合作,以利用后者的两相液体冷却解决方案。

数据中心浸入式冷却市场主要参与者:

- 绿色革命冷却公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- DCX液体冷却系统

- LiquidStack公司

- 糙皮

- 富士通

- 维谛技术

- 潜水艇

- 中兴通讯股份有限公司

- 3M

- 世图兹有限公司

数据中心浸入式冷却市场在预测期内有望扩张。市场趋势和分析表明,该领域的主要参与者正在投资研发,以改进节能浸入式冷却解决方案,从而帮助数据中心降低能耗。此外,浸入式冷却流体的进步也将使市场参与者受益。

该行业的企业可以投资提供防泄漏浸入式冷却系统,以推动其采用,并在竞争激烈的数据中心浸入式冷却市场中扩大其份额。此外,随着绿色数据中心的兴起,在浸入式冷却服务方面开展合作,加速其发展,也为企业带来了诸多机遇。例如,2023年11月,印孚瑟斯公司和壳牌公司宣布在浸入式冷却服务方面开展合作,利用壳牌的浸入式冷却液,打造可持续发展优先的数据中心。

以下是数据中心浸入式冷却市场的一些主要参与者:

最新发展

- 2024年3月,马拉松数字控股公司(Marathon Digital Holdings)推出了一套两相浸入式冷却系统,以优化数据中心的运营。马拉松的解决方案旨在助力比特币挖矿,该系统能够使数据中心在此前无法进入的偏远或恶劣气候条件下建设和运营。

- 2024年1月,莫迪恩宣布投资液浸式冷却技术,以支持高密度数据中心应用。莫迪恩公告称,已收购TMG Core的知识产权和其他特定资产,TMG Core是一家专注于为具有高密度计算需求的数据中心提供单相和双相液浸式冷却技术的公司。

- Report ID: 6893

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。