乳制品包装解决方案市场展望:

2025年乳制品包装解决方案市场规模为372亿美元,预计到2035年底将达到636亿美元,在预测期(即2026-2035年)内,复合年增长率为5.5%。2026年,乳制品包装解决方案行业规模估计为392亿美元。

全球乳制品包装解决方案市场与全球牛奶产量的持续增长、乳制品加工产量的不断提高以及日益严格的食品安全和废弃物管理法规密切相关。根据联合国粮农组织(FAO)2023年6月的数据,2023年全球牛奶产量达到9.44亿吨,反映出亚洲地区的持续增长以及欧洲和北美地区的稳定产量。印度仍然是最大的牛奶生产国,这得益于其合作采购体系和冷链的扩张。美国乳制品加工业也进一步推动了对硬质塑料瓶、复合纸盒、软包装袋和散装运输包装的需求。此外,欧盟统计局(Eurostat)2024年11月的数据显示,欧盟在2023年收集了超过1.6亿吨原奶,其中德国、法国和荷兰是主要贡献国。这些产量直接转化为对食品级塑料、纸板盒、铝箔和多层阻隔材料的持续采购需求。

2023年世界乳制品市场贸易

2021 | 2022 | 2023 | 改变: 2023年优于2022年 | |

总产奶量 | 931.1 | 935.9 | 944.0 | 0.9 |

总贸易 | 88.6 | 84.6 | 85.0 | 0.5 |

资料来源:联合国粮农组织六月

此外,监管合规和可持续发展要求正对乳制品加工商的采购策略产生重大影响。美国环保署2025年10月的数据显示,容器和包装占城市固体废物总量的8220万吨,占总废物量的28.1%,这推动了食品行业的回收和材料再利用目标的制定。另一方面,美国食品药品监督管理局(FDA)强制执行食品接触材料的合规性,影响着乳制品应用中使用的树脂选择和多层结构。这些监管压力,加上多边机构支持的新兴市场冷链扩张,持续推动着液态和增值乳制品领域对符合规范、轻便且可回收的乳制品包装的需求。

关键 乳制品包装解决方案 市场洞察摘要:

区域亮点:

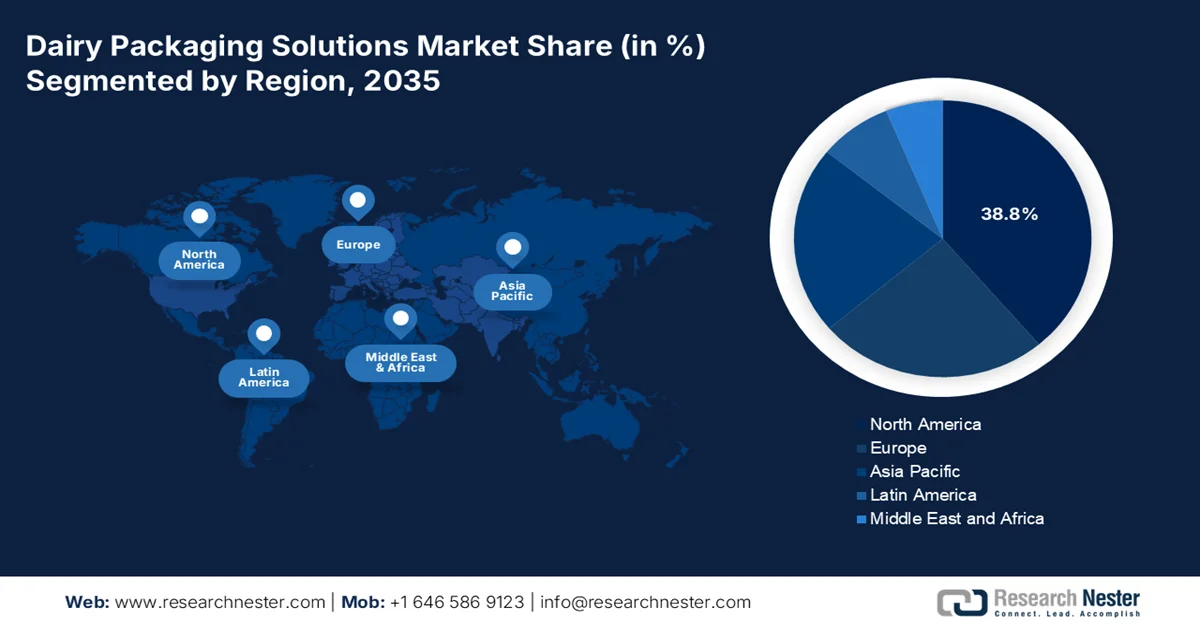

- 受严格的食品安全法规和可回收包装解决方案日益普及的推动,预计到2035年,北美乳制品包装解决方案市场份额将达到38.8%。

- 受快速城市化和消费者偏好转向包装乳制品的推动,亚太地区预计在2026年至2035年期间将以4.1%的复合年增长率增长。

细分市场洞察:

- 预计到2035年,乳制品包装解决方案市场中初级包装细分市场将占据70.4%的份额,这主要得益于其作为每件乳制品单元基础包装层的关键作用。

- 预计到2035年,无菌包装市场份额将达到65.4%,这主要得益于延长保质期和无需冷藏即可提高供应链效率等优势。

主要增长趋势:

- 冷链投资

- 食品安全和合规支出

主要挑战:

- 无菌技术需要高额资本投入

- 复杂的监管合规

主要参与者:利乐公司、安姆科公司、SIG康美包集团、Greatview无菌包装有限公司、Elopak AS、希悦尔公司、贝瑞全球集团、索诺科产品公司、WestRock公司、国际纸业公司、蒙迪公司、Huhtamäki Oyj、康斯坦蒂亚柔性包装集团有限公司、Winpak有限公司、日本制纸株式会社、DS Smith Plc、Uflex有限公司、KP Tissue Inc. / Kruger Products Inc.、ProAmpac、Huhtamak。

全球 乳制品包装解决方案 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 372亿美元

- 2026年市场规模: 392亿美元

- 预计市场规模:到2035年将达到636亿美元

- 增长预测:年复合增长率 5.5%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.8%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、法国

- 新兴国家:印度、巴西、印度尼西亚、墨西哥、越南

Last updated on : 6 April, 2026

乳制品包装解决方案市场——增长驱动因素和挑战

增长驱动因素

- 冷链投资:对冷链物流的公共投资直接提升了乳制品包装解决方案市场的需求。根据印度新闻信息局(PIB)2025年8月的数据,印度食品加工工业部已批准了总理乳制品供应链计划(PMKSY)下的52个冷链项目,从而加强了冷藏存储和运输能力。此外,对南亚和非洲农业价值链融资的投资,包括冷链现代化改造,也推动了相关需求。扩大的冷藏网络拓宽了乳制品分销范围,对高性能多层薄膜、无菌纸盒和防篡改封盖提出了更高的要求。位于基础设施建设资金覆盖区域的包装制造商可以将供应合同与新的加工集群和综合乳制品园区对接。

- 食品安全与合规支出:食品接触标准的严格执行正在增加对认证包装材料的需求。根据美国食品药品监督管理局 (FDA) 2021 年 4 月的数据,食品接触物质受《联邦法规》第 21 篇第 175-178 条的监管,这影响到聚合物的选择和添加剂的使用。此外,FDA 2026 年的数据显示,预算已达到 68 亿美元,其中食品安全现代化是核心支出领域。合规压力正在加速乳制品包装解决方案市场向可追溯、经过迁移测试和可回收利用的转型。投资于监管文件、再生材料含量验证和审核准备的供应商,在大乳制品合作社和跨国加工商中获得了优先供应商地位。此外,FDA《食品安全现代化法案》预防性控制要求的实施,也促使乳制品加工商加强供应商验证计划。

- 促进乳制品消费的公共卫生宣传活动:政府资助的公共卫生举措正在促进乳制品消费,直接扩大了乳制品包装解决方案的潜在市场。美国建议个人每日摄入三份乳制品。此外,用于研究乳制品在骨骼健康和慢性病预防方面作用的资金,也强化了通过妇女、婴儿和儿童营养补充计划分发的营养教育材料中对乳制品的宣传。这些持续的公共卫生宣传活动维持了消费者的认知度和消费水平,从而支撑了包装需求。此外,联邦政府资助的学校牛奶计划和社区营养推广活动确保了机构对乳制品的持续采购,从而维持了对分装和散装乳制品包装形式的稳定需求。

挑战

- 无菌技术需要高额资本投入:进入高端乳制品包装解决方案市场需要巨额资本支出,主要用于无菌灌装生产线。此外,单台灌装机的成本就高达数百万美元。这一财务壁垒阻碍了小型企业在高利润市场中竞争,新进入者面临着高昂的启动成本,而那些设备已折旧数十年的竞争对手则占据优势。盈亏平衡期通常长达数年,这阻碍了风险投资。

- 复杂的监管合规性:对于新进入市场的企业而言,应对全球食品接触法规是一项挑战。乳制品包装解决方案市场要求材料既能保持无菌状态,又能防止化学物质迁移到脂肪含量高的乳制品中。在欧洲,新制造商必须遵守欧盟的包装和包装废弃物法规,该法规要求大多数塑料包装的设计必须便于回收利用。领先企业通过生产符合食品接触标准的高纯度再生塑料来应对这一挑战。

乳制品包装解决方案市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.5% |

|

基准年市场规模(2025 年) |

372亿美元 |

|

预测年份市场规模(2035 年) |

636亿美元 |

|

区域范围 |

|

乳制品包装解决方案市场细分:

包装形式细分市场分析

在包装形式细分市场中,初级包装细分市场占据主导地位,预计到2035年底,其在乳制品包装解决方案市场中的份额将达到70.4%,位居榜首。初级包装之所以占据主导地位,是因为它是包装层级中最重要且不可替代的一层。与其他细分市场(例如用于运输和展示的二级和三级包装)不同,每售出一件乳制品都需要初级包装,这造就了一个由销量驱动的巨大市场。根据IDFA 2022年9月的数据,美国人均乳制品消费量增加了12.4磅,而这些新增消费量全部来自杯装或桶装等初级包装。这些数据表明,持续旺盛的市场需求推动着初级包装细分市场的发展。

技术细分分析

在技术领域,无菌包装占据领先地位,预计到2035年底,其在乳制品包装解决方案市场的份额将达到65.4%。这项技术是在无菌环境下,将已灭菌的乳制品灌装到预先灭菌的容器中,无需冷藏即可有效锁住数月的新鲜度和营养价值。无菌包装的主导地位主要得益于其提升全球供应链效率和减少食物浪费,尤其是在冷链物流难度大或成本高的温暖气候地区。现代无菌系统采用多层阻隔结构,能够保护光敏性乳制品营养成分(例如核黄素),同时无需添加防腐剂。此外,其环境稳定性是推动跨国乳制品公司拓展新兴市场的最重要因素。

材料类型细分分析

预计纸张和纸板将在材料领域占据最大的市场份额。这一增长直接响应了全球监管机构对一次性塑料的严厉打击以及乳制品行业对循环经济原则的承诺。现代乳制品纸板包装不再是简单的纸盒。它采用先进的生物聚合物高阻隔涂层,取代了传统的铝和聚乙烯层,同时保持了无菌储存所需的结构完整性。专为牛奶和果汁设计的液体纸板具有卓越的印刷性能,有助于品牌差异化,并且采用来自可持续管理森林的可再生木纤维制成。根据美国环保署(EPA)2025年10月的数据,城市固体废物中产生的纸张和纸板总量为6740万吨。回收率的提高进一步巩固了纸板在可持续市场中的主导地位。

我们对乳制品包装解决方案市场的深入分析涵盖以下几个方面:

部分 | 子段 |

材料类型 |

|

包装类型 |

|

应用 |

|

包装规格 |

|

技术 |

|

填充容量 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

乳制品包装解决方案市场——区域分析

北美市场洞察

北美在乳制品包装解决方案市场占据主导地位,预计到2035年底将占据38.8%的最大区域市场份额。北美乳制品包装解决方案市场的发展主要得益于严格的食品安全法规,这些法规要求液态奶和奶酪产品必须采用防篡改和可追溯的包装解决方案。政府对回收基础设施的投资,特别是美国环保署(EPA)的国家回收战略,正在推动向可回收的单一材料包装结构的转型。加拿大政府对一次性塑料禁令的执行,也刺激了对纸质替代品的需求。此外,完善的冷链网络也支持无菌包装和延长保质期包装的应用。乳制品加工商之间的整合,也催生了对与自动化灌装线兼容的标准化、大批量包装的需求。

在美国,受监管合规驱动的创新和向可回收包装材料的替代正在推动乳制品包装解决方案市场的发展。根据美国环保署(EPA)2025年10月的数据,乳制品容器和包装的回收率为53.9%,但仍有3050万吨被填埋,740万吨被焚烧并回收能源,这凸显了乳制品等包装密集型行业面临的监管和可持续发展压力。此外,玻璃容器的产生量达到980万吨,占城市固体废物总量的3.3%;而包括牛奶盒和无菌饮料盒在内的纸质和纸板包装则占4190万吨(占城市固体废物总量的14.3%)。这些回收缺口正在加速对可回收的单一材料高密度聚乙烯(HDPE)牛奶瓶、改进的纸盒回收基础设施以及再生材料整合的投资。随着联邦和州政府在减少废物框架下不断提高可持续发展目标,美国乳制品加工商正越来越多地转向回收率更高的包装形式,从而支持材料创新和替代驱动的市场增长。

加拿大乳制品包装解决方案市场正受益于稳定且庞大的包装需求基础。根据加拿大政府2026年1月发布的报告,2023/24年度加拿大牛奶产量为9661万百升,其中包括2690万百升液态奶和6960万百升工业奶。加拿大拥有549家乳制品加工厂,年出货量达193亿美元,其包装需求涵盖高密度聚乙烯(HDPE)牛奶瓶、复合纸板盒、软包装牛奶袋、奶酪薄膜、酸奶杯、黄油包装和散装奶粉袋等。产品产量包括50.01万吨奶酪、38.73万吨酸奶、11.28万吨黄油和8.51万吨脱脂奶粉,这些产量带来了持续的初级和二级包装需求。加拿大受监管的供应管理体系确保了可预测的生产流程,从而增强了包装采购的长期稳定性。

加拿大乳品农场和加工业(2023-2024)

类别 | 指标 | 价值 |

农业部门 | 农场净现金收入总额(奶牛养殖) | 88.8亿美元 |

奶牛存栏量(母牛和育成牛) | 137.5万人(2024年7月1日) | |

奶牛场数量 | 9,256(2024年8月1日) | |

总产奶量 | 9661万百升 | |

有机牛奶生产 | 154万百升(2023/24) | |

加工行业 | 乳制品生产出货量 | 193亿美元 |

乳制品加工厂数量 | 549株植物 |

资料来源:加拿大政府,2026年

亚太市场洞察

亚太地区是增长最快的地区,预计在2026年至2035年预测期内将以4.1%的复合年增长率增长。乳制品包装解决方案市场的增长主要得益于城市化进程的快速发展、饮食习惯的改变以及该地区现代零售基础设施的不断扩展。随着消费者越来越重视食品安全和品牌可靠性,传统的散装牛奶购买方式正逐渐被包装形式所取代。该地区涵盖了发展阶段各异的市场,从日本和韩国等技术先进的包装行业,到中国和东南亚等快速现代化的市场(这些地区的冷链基础设施正在不断完善以支持新鲜乳制品的配送),不一而足。监管协调工作和其他区域机构促进了跨境乳制品贸易,从而催生了亚太地区对符合多项国家标准的乳制品包装解决方案的需求。

印度乳制品包装解决方案市场正受到牛奶产量持续结构性扩张和规范化采购的推动。根据印度新闻信息局(PIB)2025年8月的数据,在国家乳业发展计划的框架下,已成立或重组了31,908家乳品合作社,新增176.3万名奶农,日均牛奶收购量增加1206.8万公斤。此外,政府已批准447万美元用于成立21,902家新的乳品合作社,进一步加强正规供应链。全国牛奶产量增长63.56%,达到2.393亿吨,年均增长率达5.7%,巩固了印度作为全球最大牛奶生产国的地位。总体而言,市场正加速向可回收的单一材料乳制品包装发展,加工商也在积极进行合规驱动的材料优化。

中国原奶消费量的稳步增长、加工规模的扩大以及日益严格的环保法规正在推动乳制品包装解决方案市场需求的扩大。根据美国农业部2024年4月的数据,全国原奶产量达到4197万吨,反映出大规模奶牛养殖产能的持续增长。农业农村部报告称,奶牛养殖现代化和标准化规模化经营持续推进,加强了牛奶的有序收集和冷链整合。另一方面,环保法规正在影响材料的选择。中国生态环境部报告称,在“十四五”规划框架下,塑料污染治理措施正在持续推进,加快可回收和低塑料包装的推广应用(mee.gov.cn)。根据Earth.Org 2023年6月的数据,全球塑料垃圾产生量达6000万吨,中国乳制品加工企业正加大对无菌纸盒、可回收高密度聚乙烯(HDPE)瓶和高阻隔性软包装的投资,以符合食品安全和可持续发展的要求。

欧洲市场洞察

欧洲乳制品包装解决方案市场正显著扩张,这主要得益于各成员国严格的监管框架,这些框架强制要求包装具有可回收性和再生材料含量。严格的食品接触材料标准要求对乳制品应用进行迁移测试,这使得拥有监管专业知识的顶级供应商更具优势。根据欧盟统计局2023年10月的数据,包装废弃物年产量接近8400万吨。此外,欧洲药品管理局的监管范围还包括需要特殊无菌包装的药用级乳制品原料。同时,用于循环经济项目(包括乳制品包装回收基础设施)的资金也在推动市场增长。跨境可持续发展目标也强化了对包装合规性的长期投资。

英国乳制品行业为英国乳制品包装解决方案市场提供了坚实的需求基础。根据英国乳业协会(Dairy UK)发布的《2025年乳业展望》数据,英国有10400名活跃的奶农,每年生产近150亿升牛奶,乳制品批发价值达57亿英镑。液态奶的高产量支撑了对高密度聚乙烯(HDPE)瓶和纸板盒的需求,而增值产品则支撑了对软包装薄膜、桶装产品和铝箔复合材料的需求。另一方面,英国政府2025年7月发布的报告显示,英国每年产生226.5万吨塑料包装废弃物,其中115.4万吨得到回收利用,回收率达到51%。这种监管和回收绩效环境正促使乳制品加工商提高再生材料的使用比例,并改进材料可追溯性。随着生产者延伸责任制(EPR)义务的日益严格,英国乳制品包装供应商越来越重视可回收的单一材料塑料和符合规定的标签,以维持长期的供应合同。

德国乳制品包装解决方案市场在《包装法》的严格法律框架下运作。根据德国联邦环境部饮料司2023年3月的数据,液态食品包装的监管符合食品安全法规178/2002。此外,德国数十年来一直保持着较高的回收利用率,早在2002年就实现了56%的废弃物回收利用率,并根据《循环经济法》加强了目标,力争在2022年4月达到65%的回收率,超过了欧盟针对某些材料设定的50%的最低目标(数据来自Earth.Org)。此外,乳制品公司与160公里半径内的780位奶农签订多年期合同,确保了稳定的生产供应。这种供应稳定性为长期包装采购规划提供了支持,尤其对于根据德国押金返还和回收合规体系进行包装的区域性液态奶而言更是如此。

乳制品包装解决方案市场主要参与者:

- 利乐包装(瑞典)

- 安姆科公司(瑞士)

- SIG 康美包集团股份公司(瑞士)

- 大景无菌包装有限公司(中国)

- Elopak AS(挪威)

- 希悦尔公司(美国)

- 贝里全球集团(美国)

- 索诺科产品公司(美国)

- WestRock公司(美国)

- 国际纸业公司(美国)

- 蒙迪公司(英国)

- Huhtamäki Oyj(芬兰)

- 康斯坦蒂亚柔性包装集团有限公司(奥地利)

- Winpak有限公司(加拿大)

- 日本制纸株式会社(日本)

- DS Smith Plc(英国)

- Uflex有限公司(印度)

- KP Tissue Inc. / Kruger Products Inc.(加拿大)

- ProAmpac(美国)

- 胡赫塔马克(芬兰)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 利乐公司凭借其一体化战略,提供完整的加工和包装解决方案。公司积极推进可持续发展议程,推出采用纸基阻隔层和植物基聚合物的无菌纸盒,以减少碳足迹。战略举措侧重于提升全球回收基础设施,并开发用于供应链可追溯性的数字化解决方案。2024年,公司投资4580万美元,用于支持包装的收集、分类和回收。

- 韩国大维无菌包装有限公司通过提供高性价比的优质产品,在乳制品包装解决方案市场占据了相当大的份额,成为欧洲巨头的有力竞争对手。其主要战略举措是积极拓展亚洲、非洲和中东等新兴市场,这些地区的乳制品消费量巨大。

- 贝瑞全球集团(Berry Global Group Inc.)是乳制品包装解决方案市场的领军企业,凭借其在硬质塑料和软包装薄膜领域的丰富经验,为乳制品行业提供服务。该公司在塑料包装领域优势尤为显著,为牛奶、酸奶和冰淇淋提供种类繁多的瓶子、桶和瓶盖。此外,该公司还通过将可持续发展理念融入其乳制品产品中,不断取得进步。

- 索诺科产品公司凭借其在螺旋缠绕复合容器和硬纸板盒方面的专业技术,在乳制品包装解决方案市场占据了重要的地位。该公司在纸和纸板领域拥有最强大的实力,其产品广泛应用于婴儿配方奶粉和某些类型的碎奶酪等产品。根据2024年年度报告,该公司在北美地区的销售额占总销售额的69%。

- WestRock公司是乳制品包装解决方案市场的基石,以其全面的涂布纸板和折叠纸盒产品组合而闻名,这些产品广泛应用于乳制品货架。该公司在纸盒细分领域表现卓越,提供用于液态奶的屋顶型纸盒、用于常温奶精的无菌纸盒,以及用于多包装酸奶杯的创新型纸板套和托架。

以下是全球乳制品包装解决方案市场的主要参与者名单:

全球乳制品包装解决方案市场的竞争格局由拥有强大研发能力的跨国公司主导,这些公司正朝着可持续和无菌包装解决方案的方向发展。关键战略举措包括通过并购扩大地域覆盖范围,以及对轻质材料和可回收单一材料进行大量投资,以满足日益严格的环境法规和消费者对环保产品的需求。例如,2025年12月,ProAmpac从TC Transcontinental手中收购了TC Transcontinental Packaging。主要企业还致力于开发智能包装技术,以提高供应链透明度和消费者参与度。例如,市场领先企业Amcor plc已投资1700万美元用于研发,以推进包装解决方案的发展。这些战略加剧了新兴市场的竞争,这些市场的乳制品消费量正在快速增长。

乳制品包装解决方案市场企业格局:

最新发展

- 2025年12月,利乐公司与García Carrión公司合作,首次将纸基阻隔技术应用于果汁包装。这项可持续食品包装解决方案的创新标志着在减少对化石基材料的依赖方面迈出了重要一步,目前这种新型包装材料正在多个市场推广应用。

- 2025年8月, ProAmpac宣布正式推出其专为高速块状奶酪应用而设计的ProActive可回收聚烯烃平台。此次发布标志着可回收乳制品包装领域的重大进步,该平台在提供卓越性能的同时,不会影响保质期和运行时间。

- 2025年2月, Huhtamak宣布推出专为酸奶和乳制品设计的可回收单涂层纸杯ProDairy。酸奶是一种对食品安全要求极高的产品。这款功能强大且极具创新性的包装解决方案不仅满足所有要求,而且聚合物含量低于传统替代产品。

- Report ID: 8500

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。