临床数据管理系统市场展望:

2025年,临床数据管理系统市场规模超过63.5亿美元,预计到2035年将超过181.9亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过11.1%。2026年,临床数据管理系统的行业规模估计为69.8亿美元。

由于临床试验需求的不断增长、监管体系的严格化以及数字化转型的加速推进,预计临床数据管理系统 (CDMS) 市场将在未来几年出现显著扩张。精准医疗、生物技术和罕见病研究的进步等决定性因素进一步推动了市场的发展,这些因素加剧了对高效数据管理解决方案的需求。

此外,人工智能和机器学习正日益融入临床数据管理系统 (CDMS),用于自动数据验证、异常检测和预测分析,从而刺激市场需求。例如,2024年4月,Quanticate宣布与Phase V合作,利用人工智能和机器学习增强试验优化。此次战略合作旨在通过提高试验效率和质量来加速药物开发进程,从而为生物技术公司提供支持。合同研究组织 (CRO) 与技术型组织之间的合作预计将通过增加对试验解决方案的需求来推动临床数据管理系统市场的增长。

关键 临床数据管理系统 市场洞察摘要:

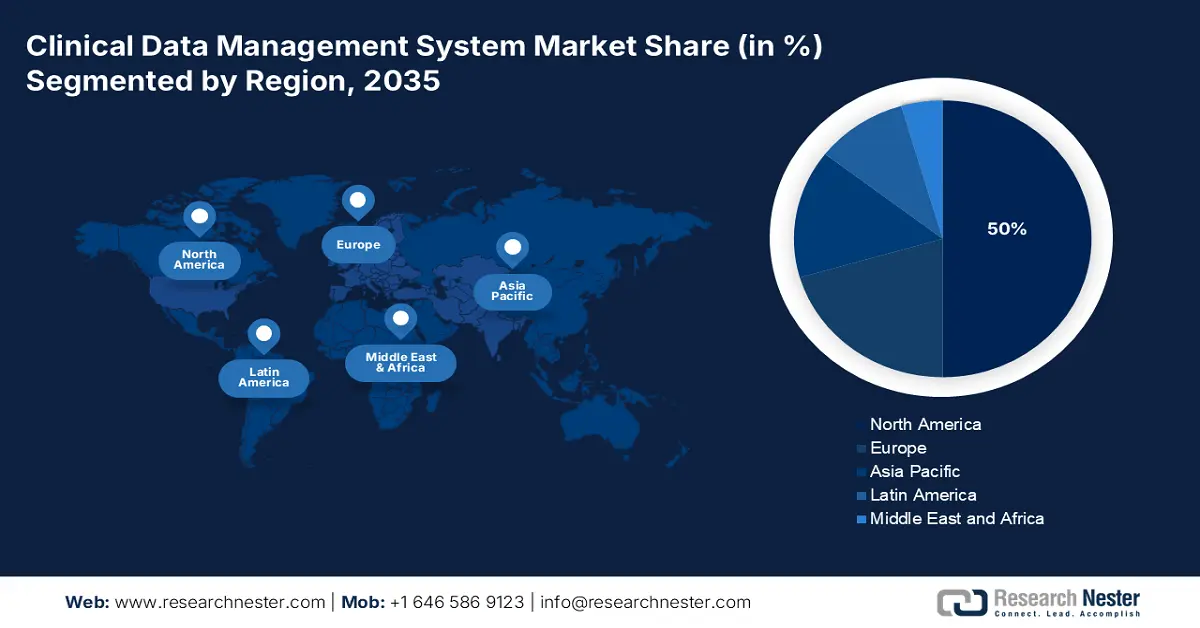

区域亮点:

- 北美占据临床数据管理系统市场 50% 的份额,这得益于生物制药行业的蓬勃发展和数据驱动的临床研究计划,并将在 2035 年之前巩固其领导地位。

- 预计亚太地区的临床数据管理系统市场将在 2026 年至 2035 年间快速增长,这得益于蓬勃发展的临床外包业务和多样化的患者群体。

细分市场洞察:

- 预计合同研究组织 (CRO) 细分市场将在 2026 年至 2035 年期间保持主导地位,并保持强劲的复合年增长率,这得益于介入性研究日益复杂,对 CRO 处理数据收集的依赖日益增加。

- 预计到 2035 年,基于云端的 SaaS 细分市场将达到 60.1% 的份额,这得益于临床数据管理中安全性、定制化和监管优势的增强。

关键增长趋势:

- 临床试验数量不断增加

- 采用基于人工智能的解决方案

主要挑战:

- 初始投资挑战

- 复杂的系统集成

- 主要参与者:Oracle Corporation、Medidata Solutions(达索系统公司)、Veeva Systems、Parexel International Corporation、IBM Watson Health、BioClinica。

全球 临床数据管理系统 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:63.5 亿美元

- 2026 年市场规模:69.8 亿美元

- 预计市场规模:2035 年将达到 181.9 亿美元

- 增长预测:复合年增长率 11.1% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年占有 50% 的份额)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、英国、日本、法国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

临床数据管理系统市场增长动力和挑战:

增长动力

临床试验数量的增加:临床数据管理系统 (CDMS) 行业发展的关键驱动力是临床试验数量的不断增长。根据世界卫生组织 2024 年全球卫生研究与发展观察站的数据,美国以 186,497 项注册临床试验数量位居榜首,其次是中国(135,747 项)和印度(74,031 项)。生物技术和制药等行业正在加大研发力度,以开发新药、医疗器械和新疗法,这无疑加剧了对强大的临床数据管理系统 (CDMS) 平台的需求。这些解决方案在简化数据收集、提高准确性和确保合规性方面发挥着关键作用,从而必然会提高试验效率。

采用基于人工智能的解决方案:外部托管解决方案的日益普及,推动了临床数据管理系统 (CDMS) 市场的增长。这些解决方案支持实时数据访问、可扩展性和数据验证,使其成为数据管理系统转型的首选。例如,Medidata 于 2024 年 6 月推出了一个临床数据工作室,该工作室整合了来自多个来源的数据,通过减少人工错误,将数据审查和协调流程加快了高达 80%。此外,这些技术降低了运营成本,从而在预测期内积极推动临床数据管理系统市场扩张。

挑战

初始投资挑战:实施强大的CDMS需要大量的资金投入,这对于中小型制药企业和研究机构来说可能是一个障碍。除了软件许可相关的成本外,系统集成、员工培训和维护成本也对资金有限的企业构成了进入壁垒。虽然基于Web的解决方案可以降低IT基础设施的成本,但初始设置成本使得预算有限的企业难以采用CDMS。

- 复杂的系统集成:大多数制药和生物技术公司主要在多个数字平台上运营,例如电子数据采集 (EDC)、随机化和试验供应链管理 (RTSM) 以及电子健康记录 (EHR)。将 CDMS 集成到这些现有系统中可能存在技术挑战,这会导致不兼容问题和运营效率低下。旧系统与新 CDMS 解决方案之间的不兼容性会降低数据交换速度、增加成本,并需要大量的 IT 支持。组织必须投资定制集成解决方案,这使得 CDMS 的实施更加困难。

临床数据管理系统市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11.1% |

|

基准年市场规模(2025年) |

63.5亿美元 |

|

预测年度市场规模(2035 年) |

181.9亿美元 |

|

区域范围 |

|

临床数据管理系统市场细分:

交付模式(授权企业解决方案、基于云的解决方案、Web 托管解决方案)

根据交付模式,预计到2035年底,基于云的SaaS领域将占据临床数据管理系统市场约60.1%的份额。由于增强的安全性、定制能力以及合规性优势,该领域为组织提供了对其数据的完全控制。例如,IQVIA于2021年6月推出了临床数据分析解决方案(CDAS),这是一个基于SaaS的平台,整合了结构化和非结构化临床试验数据,方便访问并符合法规要求。此外,它通过标准化真实世界和患者层面的数据来促进分散式试验,从而获得更深入的洞察。

最终用途(合同研究组织、医疗器械公司、制药/生物技术公司)

根据最终用途来看,合同研究组织 (CRO) 细分市场预计将在临床数据管理系统市场占据主导地位,因为它们在制药、生物技术和医疗器械公司中发挥着关键作用。随着介入性研究的难度和数量不断增加,申办方越来越依赖 CRO 来处理数据收集。2023 年,Saama 推出了业界首个人工智能驱动的数据平台,旨在加速临床开发,并显著帮助申办方和 CRO 将每个查询的识别和生成时间缩短 90%,并将研究数据转换时间缩短 50%,这凸显了其在临床数据管理系统市场扩张中的主导地位。

我们对全球市场的深入分析包括以下几个部分:

交付方式 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

临床数据管理系统市场区域分析:

北美市场分析

预计到2035年底,北美临床数据管理系统市场的收入份额将超过50%。这一主导地位得益于众多知名制药和生物制药公司以及合同研究组织(CRO)的参与。2024年9月,P95收购了Assign DMB,以扩展其数据管理和生物统计服务,尤其是在传染病和疫苗领域,这凸显了该行业对CDMS解决方案日益增长的需求。

美国领先企业正在积极投资该市场,这导致临床研究数量激增,并逐渐从传统的手动数据收集和实时数据分析模式转向研究阶段。这促使各公司在其领域内引入数据管理系统。例如,2024年12月,ClinChoice延长了与Medidata长达13年的合作关系,新增了一个临床数据工作室,旨在改进数据管理,增强试验能力。

加拿大临床数据管理系统市场预计将实现大幅增长,这得益于其对持续研究的关注、对医疗保健需求日益增长的认识以及与医疗保健公司的合作。2024年12月,HEALWELL宣布收购Orion Health,旨在通过5000万美元的交易融资,打造医疗数据互操作性和人工智能领域的全球领导者。

亚太市场预测

由于制药和生物技术行业的快速发展、临床外包业务的不断增长以及患者群体的多元化,亚太地区是预测期内增长最快的临床数据管理系统 (CDMS) 市场。该地区的国家为肿瘤学和罕见病等各种临床研究提供了有利的环境。2025 年 2 月,LabConnect 和澳大利亚临床实验室 (Australian Clinical Labs) 宣布建立合作伙伴关系,旨在为该地区的消费者和制造商提供支持。

受中国制药和生物技术行业蓬勃发展的推动,中国临床数据管理系统 (CDMS) 市场正在经历显著增长。此外,中国政府对数据管理的严格监管框架也正不断推动医疗保健行业的数字化转型。人工智能、云计算和区块链等技术正在提升临床数据管理的效率和合规性,使中国成为CDMS行业的全球领导者。

印度市场预计将稳步增长,主要得益于数据管理数字化解决方案的采用。随着对高效、安全、合规数据管理系统的需求日益增长,印度企业正专注于自动化和技术平台。例如,2024年8月,Emmes集团旗下的Verdix AI推出了新的协议数字化功能,以提高效率和数据准确性。

临床数据管理系统市场主要参与者:

- 甲骨文公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Medidata Solutions(达索系统公司)

- Veeva 系统

- 精锐国际公司

- IBM Watson 健康

- 生物临床

- DATATRAK国际公司

- 梅德里奥

- 福特研究系统

- OmniComm 系统

临床数据管理系统市场格局主要由各公司为利用新兴技术革新而采取的竞争措施所驱动。组织间的合作也进一步扩大了市场增长。例如,2024年10月,Harmony Healthcare IT宣布收购Trinisys,以支持医疗保健领域的数据管理。

以下是该行业的一些杰出参与者:

最新发展

- 2024年10月, MaxisIT推出了基于人工智能的临床数据分析平台DTect AI,以增强数据审查和质量管理。这确保了数据的完整性,从而加快了数据管理周期。

- 2021年6月, IQVIA推出临床数据分析解决方案 (CDAS),旨在实现整个试验流程更智能、更快速的运行。该解决方案推动预测分析,从而在整个过程中实现更明智的决策。

- Report ID: 7454

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。