。

全球细胞系开发市场目录

- 市场定义和研究方法

- 市场定义和细分

- 假设和缩略语

- 研究目标

- 研究方法论

- 执行摘要 – 全球细胞系开发市场

- 市场规模及预测

- 竞争格局

- 市场动态

- 区域机会分析

- 细胞系开发市场的最新进展

- 机会分析

- 行业价值链分析

- 制成品

- 供应商和经销商

- 终端用户

- 市场动态

- 司机

- 挑战

- 趋势

- 机会

- 监管和标准格局

- 监管机构(美国 FDA、EMA、PMDA、TGA 等)的标准和合规性

- 监管对细胞系开发市场的影响

- 细胞系开发工作流程环境中的行业风险分析

- 细胞系开发的趋势

- 计算流体动力学模型的应用导致电池生产规模扩大

- 利用组学和生物信息学分析进行克隆选择

- 其他的

- 工艺技术工作流程

- CLD中使用的转染方法(瞬时转染;稳定转染(电穿孔;病毒转染等)

- 单细胞分离技术(有限稀释;流式细胞术;其他)

- 选择方法(抗生素耐药性(G418 等)

- 克隆性保证(成像;其他)

- 放大

- 重组抗体滴度

- COVID-19 对全球细胞系开发市场的影响

- 对细胞系开发制造商的影响

- 对需求的影响

- 对分销商和供应商的影响

- 对最终用户的影响

- 对市场新进入者的影响

- 对生物技术和医疗保健行业的影响

- 工作流程时间线分析

- 细胞分离技术

- 当前行业市场参与者分析(生物技术、生物制药和学术界)

- 细胞分离工作流程中基因转移的技术类型

- 细胞系开发工作流程环境中的挑战

- 稳定的 CHO 生产细胞系的形成。

- 引进先进生物制剂,例如三价 T 细胞接合剂和抗体细胞因子融合。

- 其他的

- 竞争格局

- 2021 年市场份额分析

- 竞争标杆管理

- 生物技术与生物制药公司简介

- 龙沙集团有限公司

- 详细概述

- 关键产品评估

- 增长策略分析

- 主要财务指标详尽分析

- 最近的发展

- 赛默飞世尔科技

- 康宁公司

- 通用电气公司

- 赛多利斯公司

- 塞莱克西斯公司

- 默克公司

- 药明康德

- 龙沙集团有限公司

- 学术界概况

- 美国典型培养物保藏中心 (ATCC)

- 欧洲细胞培养物保藏中心 (ECACC)

- 全球细胞系开发市场 2021-2031

- 市场概况

- 市场价值(百万美元)

- 市场细分依据

- 产品

- 设备,2021-2031F(百万美元)

- 孵化器,2021-2031F(百万美元)

- 离心机,2021-2031F(百万美元)

- 生物反应器,2021-2031F(百万美元)

- 存储设备,2021-2031F(百万美元)

- 其他,2021-2031F(百万美元)

- 介质和试剂,2021-2031F(百万美元)

- 设备,2021-2031F(百万美元)

- 细胞类型

- CHO 细胞,2021-2031 年(百万美元)

- BHK 21 电池,2021-2031 年(百万美元)

- NSO 细胞,2021-2031 年(百万美元)

- 鼠 C127 细胞,2021-2031F(百万美元)

- NIH3T3 细胞,2021-2031F(百万美元)

- L929 电池,2021-2031F(百万美元)

- 其他单元,2021-2031 年(百万美元)

- 应用

- 生物产量,2021-2031F(百万美元)

- 组织工程,2021-2031F(百万美元)

- 再生医学,2021-2031F(百万美元)

- 生物制品,2021-2031 年(百万美元)

- 药品,2021-2031 年(百万美元)

- 毒性测试,2021-2031 年(百万美元)

- 研究,2021-2031F(百万美元)

- 药物发现,2021-2031 年(百万美元)

- 细胞疗法,2021-2031F(百万美元)

- 基因疗法,2021-2031F(百万美元)

- 行业

- 生物技术,2021-2031F(百万美元)

- 生物制药,2021-2031F(百万美元)

- 学术界,2021-2031F(百万美元)

- 关于电池类型和应用的行业交叉分析

- 按地区

- 北美,2021-2031 年(百万美元)

- 欧洲,2021-2031 年(百万美元)

- 亚太地区,2021-2031 年(百万美元)

- 拉丁美洲,2021-2031 年(百万美元)

- 中东和非洲,2021-2031 年(百万美元)

- 产品

- 北美细胞系开发市场 2021-2031

- 市场概况

- 市场价值(百万美元)

- 市场细分依据

- 产品

- 设备,2021-2031F(百万美元)

- 孵化器,2021-2031F(百万美元)

- 离心机,2021-2031F(百万美元)

- 生物反应器,2021-2031F(百万美元)

- 存储设备,2021-2031F(百万美元)

- 其他,2021-2031F(百万美元)

- 介质和试剂,2021-2031F(百万美元)

- 设备,2021-2031F(百万美元)

- 细胞类型

- CHO 细胞,2021-2031 年(百万美元)

- BHK 21 电池,2021-2031 年(百万美元)

- NSO 细胞,2021-2031 年(百万美元)

- 鼠 C127 细胞,2021-2031F(百万美元)

- NIH3T3 细胞,2021-2031F(百万美元)

- L929 电池,2021-2031F(百万美元)

- 其他单元,2021-2031 年(百万美元)

- 应用

- 生物产量,2021-2031F(百万美元)

- 组织工程,2021-2031F(百万美元)

- 再生医学,2021-2031F(百万美元)

- 生物制品,2021-2031 年(百万美元)

- 药品,2021-2031 年(百万美元)

- 毒性测试,2021-2031 年(百万美元)

- 研究,2021-2031F(百万美元)

- 药物发现,2021-2031 年(百万美元)

- 细胞疗法,2021-2031 年(百万美元)

- 基因疗法,2021-2031F(百万美元)

- 行业

- 生物技术,2021-2031F(百万美元)

- 生物制药,2021-2031F(百万美元)

- 学术界,2021-2031F(百万美元)

- 按国家/地区

- 美国,2021-2031 年(百万美元)

- 加拿大,2021-2031F(百万美元)

- 产品

- 欧洲细胞系开发市场 2021-2031

- 市场概况

- 市场价值(百万美元)

- 市场细分依据

- 按产品分类

- 按细胞类型

- 按申请

- 按行业分类

- 按国家/地区

- 英国,2021-2031F(百万美元)

- 德国,2021-2031F(百万美元)

- 法国,2020-2030F(百万美元)

- 意大利,2021-2031 年(百万美元)

- 西班牙,2021-2031F(百万美元)

- 俄罗斯,2021-2031F(百万美元)

- 荷兰,2020-2030F(百万美元)

- 欧洲其他地区,2021-2031 年(百万美元)

- 关于电池类型和应用的行业交叉分析

- 亚太细胞系开发市场 2021-2031

- 市场概况

- 市场价值(百万美元)

- 市场细分依据

- 按产品分类

- 按细胞类型

- 按申请

- 按行业分类

- 按国家/地区

- 中国,2021-2031年(百万美元)

- 印度,2021-2031 年(百万美元)

- 日本,2021-2031F(百万美元)

- 韩国,2021-2031F(百万美元)

- 新加坡,2021-2031F(百万美元)

- 澳大利亚,2021-2031F(百万美元)

- 亚太地区其他地区,2021-2031 年(百万美元)

- 关于电池类型和应用的行业交叉分析

- 拉丁美洲细胞系开发市场 2021-2031

- 市场概况

- 市场价值(百万美元)

- 2021-2031 年市场细分分析

- 按产品分类

- 按细胞类型

- 按申请

- 按行业分类

- 按国家/地区

- 巴西,2021-2031F(百万美元)

- 墨西哥,2021-2031F(百万美元)

- 阿根廷,2021-2031F(百万美元)

- 拉丁美洲其他地区,2021-2031 年(百万美元)

- 关于电池类型和应用的行业交叉分析

- 中东和非洲细胞系开发市场 2021-2031

- 市场概况

- 市场价值(百万美元)

- 2021-2031 年市场细分分析

- 按产品分类

- 按细胞类型

- 按申请

- 按行业分类

- 按国家/地区

- GCC,2021-2031F(百万美元)

- 以色列,2020-2030F(百万美元)

- 南非,2021-2031F(百万美元)

- 中东和非洲其他地区,2021-2031 年(百万美元)

- 关于电池类型和应用的行业交叉分析

- 分析师推荐基于

- 细胞类型

- 应用

- 基因转移技术类型

- 细胞分离技术

。

2025-2037 年全球市场规模、预测和趋势亮点

细胞系开发市场的规模在 2024 年为 59.9 亿美元,预计到 2037 年将达到 209.2 亿美元,在预测期内(即 2025-2037 年)复合年增长率约为 10.1%。到 2025 年,细胞系开发的行业规模预计将达到 65 亿美元。

市场的增长可归因于对单克隆抗体的需求不断增长。这些抗体有助于刺激免疫系统。因此,它们广泛用于治疗癌症、偏头痛等。此外,癌症负担的增加预计将推动市场增长。根据世界卫生组织的数据,癌症是全球最常见的死亡原因,2020 年将导致近 1000 万人死亡,即近六分之一的死亡。

此外,疫苗生产需求的不断增长预计将推动细胞系开发市场的增长。细胞系开发技术用于制造各种疫苗,以治疗艾滋病毒、流感等病毒感染。这些疫苗被证明可以刺激身体免疫系统。除此之外,细胞系技术已成功制造出可以治疗轻度或中度冠状病毒的疫苗。对于一种治疗 COVID-19 并阻止 omicron 变体活性的新型单克隆抗体,美国食品和药物管理局 (FDA) 于 2022 年 2 月授予了紧急使用授权 (EUA)。

细胞系开发领域:增长动力和挑战

增长动力

- 骨质疏松症的负担不断增加:根据国际骨质疏松症基金会的数据,骨质疏松症每年在全球造成超过 890 万例骨折,最终每 3 秒就会发生一次骨质疏松性骨折。为了应对不断增长的骨质疏松症,我们制备了单克隆抗体,已知这些抗体会刺激患者体内的抗体。因此,预计市场在预测期内将会提振。

- 冠状病毒的风险不断增加:- 截至 2022 年 2 月,全球已确认约有 500 万人死于严重急性呼吸综合征冠状病毒 2 (SARS-CoV-2),该病毒已导致超过 4 亿例病例。

- 致癌疾病的风险增加:- 根据世界卫生组织的数据,低收入和中低收入国家约 30% 的癌症病例是由人乳头瘤病毒 (HPV) 和肝炎等致癌疾病引起的。

- 神经系统疾病病例不断增加:- 根据欧洲神经病学学会的数据,过去 30 年中,神经系统疾病导致的死亡发生率上升了约 40%,三分之一的人在一生中的某个阶段患有神经系统疾病。

- 基于哺乳动物细胞培养的细胞系开发;- 哺乳动物细胞培养最近已成为病毒疫苗和治疗性蛋白质生物制造的关键。通过病毒感染,这些细胞可以制造疫苗,并通过基因工程产生治疗性蛋白质。

挑战

- 无法生产或开发稳定且真实的电池

- 转染效率低

- 集成频率

细胞系开发市场:主要见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024年 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

10.1% |

|

基准年市场规模(2024 年) |

59.9亿美元 |

|

预测年度市场规模(2037 年) |

209.2亿美元 |

|

区域范围 |

|

细胞系开发细分

按细胞类型对全球细胞系开发市场的需求和供应进行细分和分析,分为 CHO 细胞、BHK 21 细胞、NSO 细胞、鼠 C127 细胞、NIH3T3 细胞、L929 细胞等。其中,BHK 21电池片预计到2037年底将获得12.63%的收入份额,在预测期内复合年增长率最高为12.84%。狂犬病病例的增加预计将推动市场增长。 BHK 21 细胞是最常用的细胞系。它们被广泛用于治疗狂犬病。世界动物卫生组织使用这些 BHK21 细胞进行狂犬病的常规诊断。为了在无血清或无动物成分的细胞培养基中茁壮成长以生产狂犬病疫苗,BHK21 细胞似乎已经经历了必要的适应。此外,预计到 2036 年底,CHO 细胞细分市场将获得最大的收入份额,达到 27.89%。

我们对全球细胞系开发市场的深入分析包括以下细分市场:

|

按产品 |

|

|

按单元格类型 |

|

|

按应用 |

|

|

按行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

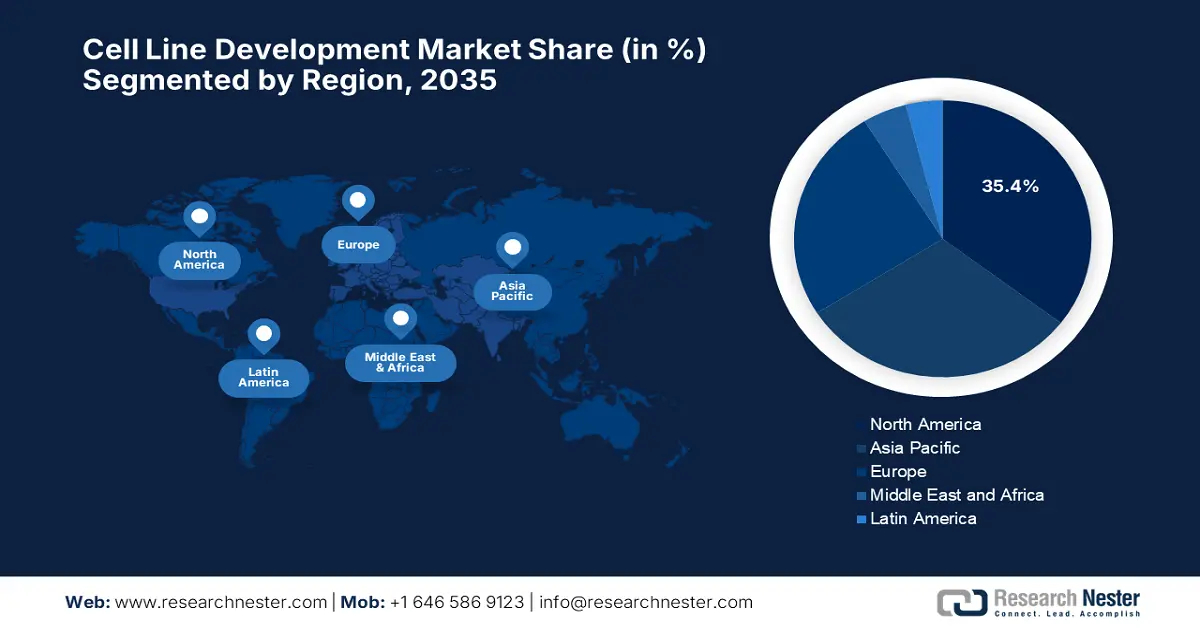

细胞系开发行业 - 区域概要

从地区来看,全球细胞系开发市场分为北美、欧洲、亚太地区、拉丁美洲和中东等五个主要地区。非洲地区。在这些市场中,预计到 2031 年底,亚太地区市场的市场份额将达到 39.451 亿美元,而 2021 年的收入为 11.669 亿美元。此外,亚太地区市场在预测期内的复合年增长率预计将达到 13.02% 的最高复合年增长率。

在向制造企业和学术界提供的投资和资金不断增加的支持下,到 2037 年,北美工业有望占据 40% 的大部分收入份额。研究机构开发基于细胞系的最终产品,如精准医学和其他治疗方法。 2018 年,美国国立卫生研究院的“我们所有人研究计划”资助基因组中心从生物样本中生成基因型测序数据。为了帮助研究人员更好地了解遗传、环境和生活方式选择如何影响健康结果,他们寻求在美国创建一个由超过 100 万参与者合作伙伴组成的多样化网络。在未来几年,预计这些因素将鼓励市场扩张。

主导细胞系开发领域的公司

- 龙沙集团有限公司

- 公司概览

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域业务

- SWOT 分析

- Thermo Fisher Scientific

- 康宁公司

- 通用电气公司

- 赛多利斯股份公司

- Selexis SA

- 默克公司

- 药明康德

- 其他

最新发展

- Lonza Group Ltd. 与 Vineti 合作改进“Vein-to-Vein”技术整个细胞和基因治疗制造网络的交付服务。

- Moderna Inc. 和 Thermo Fisher Scientific 于 2022 年 2 月签署了一项长期协议,基于 mRNA 技术生产 COVID-19 疫苗和其他研究药物。

- Report ID: 713

- Published Date: Dec 23, 2024

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。