细胞系和膜市场展望:

2025年细胞系和膜市场规模为70亿美元,预计到2035年底将达到165亿美元,在预测期(即2026-2035年)内,复合年增长率为9%。2026年,细胞系和膜行业的市场规模估计为76亿美元。

全球市场正蓬勃发展,这主要得益于生物制药生产、药物研发和学术研究领域需求的不断增长。该市场拥有庞大的患者群体,他们需要生物制药、再生医学和诊断应用。大多数癌症、糖尿病和自身免疫性疾病患者都需要生物制剂治疗。鉴于此,随着患者群体的扩大,美国食品药品监督管理局(FDA)在2024年批准了近19项生物制品许可申请,所有这些申请都依赖于这些核心技术。

这些产品的供应链复杂且全球化,涉及生物原材料、特种聚合物和成品一次性组件的跨境贸易。欧洲和北美的主要制造中心是某些特种化学品的主要进口地,并出口成品细胞系产品和过滤系统。例如,美国国家标准与技术研究院(NIST)的国际贸易数据显示,用于膜纺丝的人造丝进口量保持稳定,凸显了对某些原材料的依赖。受疫情导致的供应链中断影响,生产线越来越注重一次性技术,以最大限度地提高灵活性并降低污染风险。此外,研发投入依然强劲,公共机构在其中发挥着关键作用。

细胞系和膜市场——增长驱动因素和挑战

增长驱动因素

- 技术进步:庞大的消费群体促使全球企业不断创新,研发更多高效产品,从而推动市场增长。基因编辑、CRISPR技术和合成生物学的进步提高了用于治疗的细胞系的效率和特异性。此外,新型膜材料的开发显著改善了透析性能和过滤系统,从而提升了市场需求。

- 全球慢性疾病负担日益加重:癌症、糖尿病和自身免疫性疾病的日益增多是推动市场需求的关键因素。这些疾病的治疗依赖于生物制剂,而生物制剂的生产需要细胞系和膜技术所提供的生产能力。根据美国国立卫生研究院 (NIH) 2025 年 1 月的报告,2025 年新增癌症病例近 2,041,910 例。不断增长的患者群体直接推动了对生物制药及其生产工具的长期需求。

- 生物制剂和生物类似药的激增:生物制剂,尤其是单克隆抗体的空前增长是市场的主要驱动力。随着生物制剂专利到期,生物类似药的开发蓬勃发展,对高产、稳定的细胞系和高效纯化膜产生了巨大的长期需求。根据FDA 2025年的数据,2025年将有近13种新的生物制剂获得批准。如此庞大的研发管线需要强大的生产基础设施,企业纷纷提高产量以抢占市场份额,这将立即推动市场增长。

2023年6月获批的细胞疗法

产品名称 | 通用名 | 发起公司 | 模态 | 疾病 |

维尤韦克 | Beremagene geperpavec | 克丽丝塔尔生物科技 | HSV-1基因治疗 | 大疱性表皮松解症 |

阿斯替拉德林 | 纳多法拉根·菲拉德诺维克 | 默克 | 腺病毒基因治疗 | 膀胱癌 |

Hemgenix | 埃特拉纳科基因 dezaparvovec | uniQure | AAV5基因治疗 | 血友病B |

罗克塔维安 | Valoctocogene roxaparvovec | 百奥玛林 | AAV5基因治疗 | 血友病A |

资料来源:美国国家医学图书馆,2023年11月

挑战

- 监管审批延迟:市场上的官僚障碍给治疗方案的推广带来了重大阻碍。例如,在日本,由于需要补充疗效数据,PMDA将Lonza的细胞疗法在2022年的审批时间推迟了8个月。此外,美国FDA的审查程序耗时较长,这不仅延缓了产品上市,也给制造商带来了额外的成本负担。

- 高昂的自付费用:治疗费用不断上涨和保险覆盖范围有限阻碍了这些疗法在各国市场的普及。例如,在美国,由于费用高昂,只有少数患者能够获得先进的膜基疗法的保险报销。此外,美国国立卫生研究院(NIH)指出,基于细胞系的生物制剂的平均成本过高,这给新兴国家带来了巨大的挑战。

细胞系和膜市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9% |

|

基准年市场规模(2025 年) |

70亿美元 |

|

预测年份市场规模(2035 年) |

165亿美元 |

|

区域范围 |

|

细胞系和膜市场细分:

产品类型细分市场分析

预计到2035年底,重组细胞系领域将占据35.7%的最高市场份额。该领域的领先地位有效满足了单克隆抗体蓬勃发展的需求,因为单克隆抗体在肿瘤学、自身免疫性疾病和传染病领域有着广泛的应用。此外,美国国立卫生研究院(NIH)指出,Keytruda和Opdivo等免疫检查点抑制剂在癌症和免疫疗法领域的应用正在不断扩大。此外,美国国家医学图书馆(NLM)2023年11月的一项研究表明,基因疗法中最常见的类型是基因修饰细胞疗法,目前有近1150种基因疗法正在积极研发中,因此该领域的前景十分乐观。

应用细分市场分析

预计在预测期内,生物制药生产领域将以相当可观的速度增长。该领域的增长源于对生物类似药的巨大需求,尤其是在新兴国家。可及药品协会 (Association for Accessible Medicines) 发布的 2025 年报告证实了这一点,报告显示,由于生物制药行业的显著增长,2022 年仿制药和生物类似药的产值接近 4080 亿美元。除美国国家标准与技术研究院 (NIST) 的报告外,一次性生物反应器的应用提高了生产效率,从而降低了污染风险。

膜类型片段分析

由于中空纤维膜在细胞培养和下游加工中具有更高的效率,因此它们将成为膜组件的主流类型。其巨大的表面积/体积比对于应用于高端细胞和基因治疗生产的高强度灌注生物反应器系统至关重要。美国食品药品监督管理局(FDA)批准的连续生物加工技术数量显著增加,而连续生物加工正是依赖于中空纤维技术的一种工艺。这一趋势,加上中空纤维膜在切向流过滤(TFF)中用于浓缩和纯化敏感生物制剂的广泛应用,确保了其持续的市场主导地位。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

应用 |

|

膜类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

细胞系和膜市场——区域分析

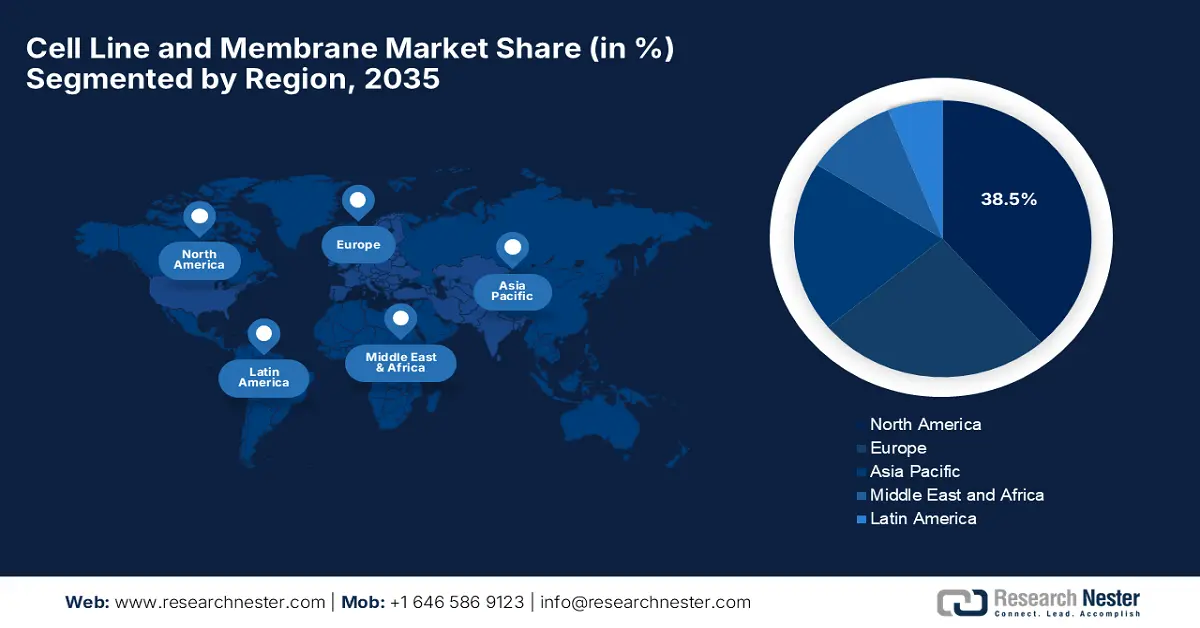

北美市场洞察

北美在细胞系和膜市场占据主导地位,预计到2035年底将占据38.5%的最大市场份额。联邦政府的资助、制药行业的先进研发以及高额的医疗保健支出是推动该市场增长的主要因素。该地区的一些关键趋势包括:生物制造中一次性技术的日益普及、对单克隆抗体和疫苗的需求,以及政府和私人对细胞生物学研究的大量投资。此外,监管部门的加速审批流程和加拿大卫生部的生物制造战略也推动了该地区的增长。

美国细胞系和膜市场在北美市场占据领先地位,其发展主要得益于科研经费、研发投入和贸易活动。美国国会研究服务处2023年3月发布的报告显示,美国国立卫生研究院(NIH)的预算拨款高达476.83亿美元,这成为推动市场发展的关键因素。该预算重点支持细胞生物学、生物制造和膜科学领域的基础研究和技术开发。此外,基于CRISPR技术的细胞系工程显著提高了产量,而模块化洁净室设施则降低了生产成本,这些因素共同巩固了美国在全球市场的领先地位。

加拿大在细胞系和膜市场稳步占据主导地位,这主要得益于联邦政府加强国内生物制造的举措以及各省协调一致的医疗支出。加拿大于2023年3月发布的《2023年预算案》指出,将在未来十年内投资1983亿美元,用于加强加拿大的公共医疗保健系统,此外,加拿大医疗拨款中还新增了462亿美元的资金。这些资金将用于研究、诊断和治疗开发,进一步支持并刺激对细胞培养技术、膜及相关耗材的需求。此外,加拿大卫生部指出,到2035年底,加拿大国内原料药产量有望增长,从而降低对欧盟的进口依赖,进而提振市场需求。

美国和加拿大与细胞系和膜技术相关的生物制品审批情况概述

年 | 国家 | 生物制品 | 描述 |

2023 | 我们 | Omisirge (omidubicel-onlv) | 脐带血来源的造血祖细胞用于治疗血液系统恶性肿瘤 |

2023 | 我们 | Lyfgenia (lovotibeglogene autotemcel) | 镰状细胞病的自体细胞基因疗法 |

2024 | 加拿大 | Yesafili(阿柏西普生物类似药) | 用于抑制血管内皮生长因子的Eylea生物类似药 |

2025 | 美国 | Ryoncil(remestemcel-L) | 首个获批用于治疗儿童SR-aGVHD的间充质干细胞疗法 |

资料来源: FDA 2024年12月报告、Biocon Biologics 2025年6月报告、FDA 2023年12月报告、FDA 2023年5月报告

亚太市场洞察

亚太市场有望成为增长最快的地区,复合年增长率将达到7.2%。该地区受益于慢性病发病率的上升、政府在再生医学和生物制药研究领域的投资。此外,3D细胞培养技术的应用也推动了该地区的业务发展,韩国因此增加了对先进细胞模型的研发预算。另外,马来西亚生物经济公司等公私合作机构对细胞治疗初创企业的资助,预计也将促进该地区的增长。

日本市场以其蓬勃发展的再生医学产业和良好的监管环境为特征。根据欧盟日本中心2024年8月发布的报告,2019年至2026年间,日本生物制药市场将以每年9.6%的速度增长,以满足日益增长的细胞系和膜技术需求。在政府政策和人口老龄化的支持下,生物制剂、细胞疗法和其他创新疗法的扩张,正在增加药物研发和生产中对稳定细胞系和基于膜的生物加工解决方案的需求。

印度的细胞系和膜市场受益于日益增长的医药研发活动和政府支持举措。根据印度生物技术产业研究援助委员会(BIRAC)2025年10月发布的报告,政府已拨款3.49亿卢比用于生物技术初创企业,这预示着更多公司将投身于细胞疗法、生物制剂和先进研究工具的研发,而这些都依赖于细胞系和膜技术。对这些初创企业的投资将加速该细分市场的研发、生产规模化和商业化进程。此外,印度强大的临床试验生态系统也为市场创造了积极的环境。

2024年政府对生物制药行业的投资

国家 | 生物制药投资 | 笔记 |

中国 | 150亿美元的研发投资 | 中央政府强有力的支持和地方政府的补贴;重点发展产业集群和创新中心 |

印度 | 2.5亿美元 | 该使命旨在支持生物制药行业的基础设施、创新和市场增长。 |

日本 | 33亿美元 | 重点关注创新、人口老龄化和先进疗法 |

资料来源: MERICS 2025 年 4 月、JETRO 2024 年 4 月、PIB 2024 年 8 月

欧洲市场洞察

欧洲细胞系和膜市场正稳步增长,其增长动力主要来自强有力的监管框架、对生物制药研发的高额投入以及政府和欧盟层面的大量资金支持。主要驱动因素包括慢性病发病率的上升、细胞和基因疗法等先进治疗药物(ATMP)的快速发展以及对高效生物制造工艺的需求。关键趋势之一是欧盟大力推进健康主权战略,并致力于整合包括生物制品生产在内的健康技术价值链。

英国的细胞系和膜市场在欧洲地区占据主导地位。这一市场的发展得益于其世界一流的生命科学产业和政府的战略支持。根据SCI于2025年9月发布的报告,英国细胞和基因治疗公司获得了2亿英镑的风险投资,推动了该领域47项临床试验在2024年的启动。如此强劲的投资和临床开发凸显了英国致力于开发创新细胞疗法并在全球市场占据一席之地的决心。

德国是欧洲最大的市场,其特点是医疗保健支出高昂且制造业实力雄厚。根据德国科技投资署(GTAI)2025年的报告,德国是欧洲最大的制药市场,生物制药生产商在2023年的收入约为192亿欧元,比上年增长8.9%。这一增长进一步凸显了德国在欧洲市场创新和应用方面的战略地位。

细胞系和膜市场主要参与者:

- 赛默飞世尔科技(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 默克集团(德国)

- 康宁公司(美国)

- 龙沙集团(瑞士)

- ATCC(美国)

- 查尔斯河实验室(美国)

- 赛多利斯股份公司(德国)

- Cytiva(英国)

- Eurofins Scientific(卢森堡)

- Evotec SE(德国)

- Takara Bio Inc.(日本)

- 富士胶片控股株式会社(日本)

- REPROCELL株式会社(日本)

- Mesoblast有限公司(澳大利亚)

- LG化学(韩国)

- 乐天生物制剂(韩国)

- Biocon有限公司(印度)

- Syngene International Ltd(印度)

- DKSH(瑞士)

- 索纳凯尔(马来西亚)

- 赛默飞世尔科技是生物制药市场的重要参与者,通过将Gibco细胞培养基和试剂与符合cGMP标准的细胞系相结合,在生物制药生产领域取得了显著进展。2024年,该公司已投资14亿美元用于研发,以提供新技术并在其重要领域取得突破性进展。这种融合打造了优化的、即用型的生物制药生产系统,简化了生物制剂的开发流程,并确保了从研发到商业化生产的一致性和可扩展性。

- 默克集团(Merck KGaA,旗下品牌为MilliporeSigma)是市场认证原材料的先驱供应商。2024年第四季度,其全球销售额达到156亿美元,较2023年第四季度增长7%。公司致力于将全面的生物安全测试和法规支持直接融入其细胞系和过滤膜产品组合中,从而确保产品能够快速可靠地满足监管要求,助力客户开发增强型生物制剂和疗法。

- 康宁公司也是细胞系和膜市场物理基质开发的先驱。该公司通过将Transwell渗透性支持等专业表面技术整合到标准实验室操作中,显著推进了体外研究。这些基于膜的系统能够构建模拟生物屏障的先进细胞培养模型,从而确保为药物转运和毒性研究提供更具预测性的数据。

- 龙沙集团是细胞系和膜市场的开拓者,主要应用于生物制品生产领域,并通过其专有的GS Xceed基因表达系统的商业化,显著推动了行业发展。该平台能够构建高产、稳定的哺乳动物细胞系,从而确保为全球治疗药物研发企业优化且可扩展地生产复杂的单克隆抗体和其他重组蛋白。

- ATCC是细胞系和膜生物学标准领域的先驱。该公司通过提供全面的认证细胞系和原代细胞库,在科学可重复性方面取得了显著进展。此外,ATCC致力于污染检测和可靠的表征,为研究和药物发现构建了可靠的生物模型,直接满足了生物医学领域对数据完整性的至关重要的需求。

以下是一些在全球市场运营的主要参与者名单:

全球市场竞争日趋激烈,主要企业纷纷加大对生物工艺自动化、一次性技术和个性化医疗领域的投资。例如,药明生物于2025年8月推出了WuXia293平台,该平台专为开发和生产创新型、难以表达的分子而设计,这些分子可在HEK293细胞中表达。另一方面,亚洲企业,如药明康德和三星生物,正通过与合同研发生产机构(CDMO)的合作进行扩张,从而推动市场持续增长。

细胞系和膜市场的企业格局:

最新发展

- 2025年9月, ARCHIMED收购了细胞系开发领域的先驱企业ExcellGene,旨在加速其在生物类似药和高效转染解决方案领域的扩张。此次合作将打造一个涵盖基因转移、细胞系开发以及基于细胞培养的生产能力的集团,用于高效生产重组蛋白和其他先进疗法。

- 2025 年 9 月, ProteoNic推出了 2G UNic 转座子平台,旨在提高生物制药客户使用的细胞系生产力和易用性。

- 2024 年 7 月, StemCell Technologies推出了新型 CellPore 转染系统,这是一种先进的细胞工程技术,旨在推进细胞工程研究和开发用于疾病治疗的新型细胞疗法。

- Report ID: 7769

- Published Date: Oct 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。