支气管扩张治疗市场展望:

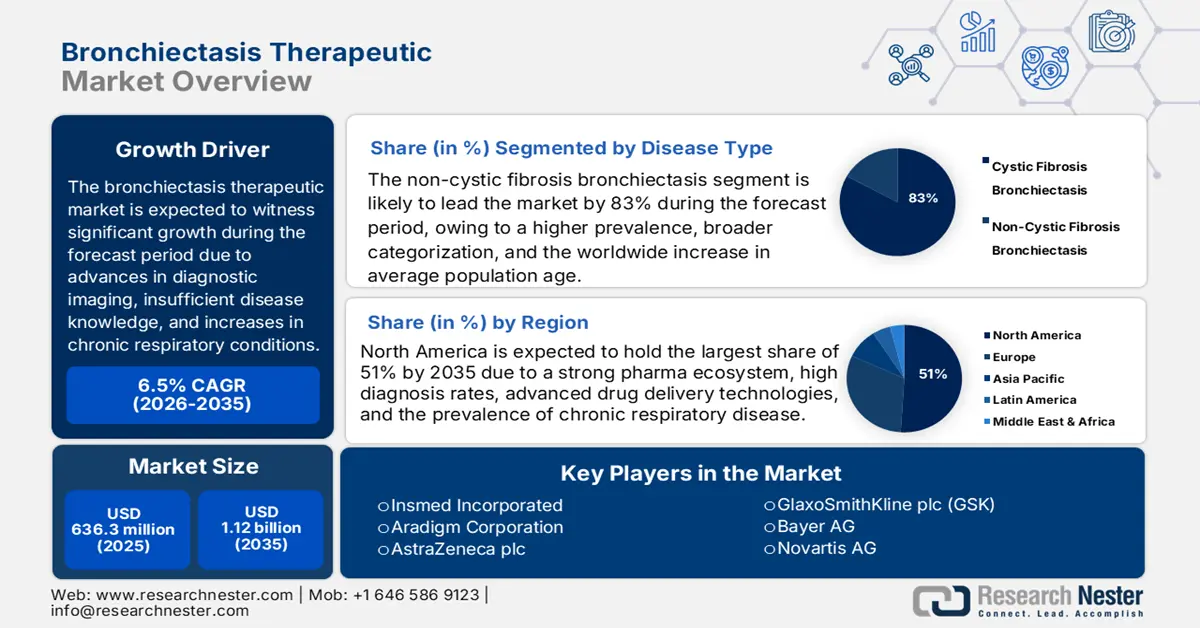

2025年,支气管扩张治疗市场规模为5.6894亿美元,预计到2035年将超过10.9亿美元,预测期内(即2026-2035年)的复合年增长率将超过6.7%。2026年,支气管扩张治疗的行业规模估计为6.0325亿美元。

全球支气管扩张治疗市场正受到多重增长动力的推动,例如诊断成像技术的进步、疾病知识的匮乏以及慢性阻塞性肺病 (COPD)、支气管扩张和非结核分枝杆菌 (NTM) 感染等慢性呼吸系统疾病的增多。根据美国国家医学图书馆 (NLM) 于 2024 年 10 月发布的一份报告,全球部分地区支气管扩张患者群体的死亡率有所上升,4 至 5 年随访中的死亡率高达 16% 至 24.8%。这种伴有支气管扩张异常的慢性呼吸系统疾病未来需要使用吸入式抗生素、支气管扩张剂、皮质类固醇和气道清除装置进行治疗。

此外,临床上对支气管扩张的管理旨在限制炎症和感染,以保护肺功能并减少病情恶化的机会,这也是推动支气管扩张治疗市场发展的原因。根据 NLM 2024 年 10 月的一份报告,关于支气管扩张患病率的数据非常多样化,每 100,000 人中有 50 至 1,000 例报告。粘液溶解剂、大环内酯类抗生素、吸入性支气管扩张剂和气道清除装置(如振荡呼气正压 (OPEP) 系统)被广泛用于治疗。即使病情仍未治愈,诊断成像技术也已发展,有助于早期发现。由于人们对支气管扩张的疾病负担及其与其他慢性肺部疾病共存的担忧日益加剧,支气管扩张现已成为公共卫生和医学研究以及支气管扩张治疗市场关注的主要问题。

关键 支气管扩张治疗 市场洞察摘要:

区域亮点:

- 到 2035 年,北美支气管扩张治疗市场将占据 35% 以上的市场份额,这归因于支气管扩张病例的增加、研发活动的增加以及治疗技术的进步。

- 受呼吸系统疾病增加、老龄化人口增长以及诊断和治疗技术进步的推动,亚太市场将在 2026-2035 年期间呈现显著的复合年增长率。

细分市场洞察:

- 预计到2035年,支气管扩张治疗市场中的抗生素细分市场将出现显著增长,这得益于呼吸系统疾病的增多和针对性抗生素的研发。

- 预计到2035年,支气管扩张治疗市场中的在线药店细分市场将出现显著增长,这得益于送货上门的便利性和具有竞争力的价格。

主要增长趋势:

- 人们对该疾病的认识不断提高

- 生物制剂和靶向疗法的扩展

主要挑战:

- 人们对该疾病的认识不断提高

- 生物制剂和靶向疗法的推广

主要参与者:Zydus Pharmaceuticals, Inc.、Teva Pharmaceutical Industries Ltd.、Merck & Co., Inc.、Insmed Inc.、Reddy’s Laboratories Ltd.

全球 支气管扩张治疗 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 5.6894亿美元

- 2026年市场规模: 6.0325亿美元

- 预计市场规模:到 2035 年将达到 10.9 亿美元

- 增长预测:复合年增长率6.7%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、英国、日本、中国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 16 September, 2025

支气管扩张治疗市场的增长动力和挑战:

增长动力

- 非结核分枝杆菌 (NTM) 感染的高发性和复杂的管理:随着支气管扩张患者中非结核分枝杆菌 (NTM) 感染发病率的不断上升,支气管扩张治疗市场持续增长。根据美国国家医学图书馆 (NLM) 2023 年 12 月的一份报告,美国支气管扩张和 NTM 研究登记处记录的患者中,37.9% 在过去几年中受到影响。该报告还强调,治疗启动延迟,尤其是鸟分枝杆菌复合群 (MAC) 感染,凸显了改进诊断和靶向治疗的迫切需求。这些推动了治疗方案的扩展和创新,以加强对该疾病的管理。

- 慢性呼吸系统疾病的合并症日益增多:包括慢性阻塞性肺病 (COPD)、哮喘和非结核分枝杆菌 (NTM) 感染在内的长期肺部疾病日益增多,推动了支气管扩张治疗市场对支气管扩张治疗的需求。这些疾病往往会加重病情并增加医疗成本,从而催生了对更优长期治疗方案的需求。根据美国国家医学图书馆 (NLM) 2024 年 10 月的一份报告,美国支气管扩张患者的平均年龄从 61 岁增长到 68 岁,德国患者的平均年龄也从 64.2 岁增长到 67.6 岁。目前,通过综合护理方案解决合并呼吸系统疾病的需求日益增加,全球医疗机构正在积极应对这一挑战。

- 治疗技术和个性化医疗的进步:

得益于吸入式抗生素、靶向生物制剂和其他给药系统等新疗法的出现,支气管扩张症治疗市场持续扩张和发展。这些疗法不仅能够降低侵入性,提高治疗精准度,还能降低副作用,增加更多患者获得治疗的机会。个性化医疗方法的出现也使临床疗效不断改善,该方法可根据每位患者的微生物学和基因特征进行个性化治疗。这些发展不仅扩大了治疗范围,也促进了对支气管扩张症研发的进一步投入。

出口商和进口商的市场趋势

2023年治疗呼吸机出口商和进口商

国家 | 出口/进口额(美元) | 角色 |

新加坡 | 17亿 | 出口商 |

中国 | 15亿 | 出口商 |

日本 | 4.56亿 | 进口商 |

印度 | 1.91亿 | 进口商 |

德国 | 10亿 | 出口商 |

荷兰 | 7.04亿 | 出口商 |

英国 | 4.66亿 | 进口商 |

法国 | 4.21亿 | 进口商 |

我们 | 13亿 | 出口商 |

墨西哥 | 5.67亿 | 出口商 |

我们 | 36亿 | 进口商 |

加拿大 | 3.94亿 | 进口商 |

澳大利亚 | 12亿 | 出口商 |

新西兰 | 4.13亿 | 出口商 |

澳大利亚 | 2.34亿 | 进口商 |

巴西 | 1.28亿 | 进口商 |

来源: OEC,2025 年 8 月

挑战

- 疾病管理的复杂性:由于支气管扩张症的异质性及其常与其他呼吸系统疾病并存,管理支气管扩张症治疗市场本身就极具挑战性。治疗通常需要多方面综合方案,包括长期抗生素治疗、气道清除技术以及病情恶化管理,这可能会给患者和医疗保健系统带来负担。缺乏标准化的治疗方案以及疾病严重程度的差异性使临床决策变得复杂,导致疗效不一致,并难以针对不同患者群体优化治疗方案。

- 获得专科治疗的机会有限:支气管扩张症靶向治疗的可及性仍然是一个重大障碍,尤其是在贫困或农村社区,这些地区获得专科肺科医生和高端诊断设备的机会可能有限。此外,吸入式抗生素和气道清除装置等治疗方案可能价格昂贵。这限制了患者完全遵照治疗方案并按时开始治疗的能力。因此,病情管理不善,增加了病情恶化和住院的风险。支气管扩张症患者的治疗可及性对于改善患者的长期预后至关重要。

支气管扩张治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.7% |

|

基准年市场规模(2025年) |

5.6894亿美元 |

|

预测年度市场规模(2035年) |

10.9亿美元 |

|

区域范围 |

|

支气管扩张治疗市场细分:

疾病类型细分分析

由于非囊性纤维化支气管扩张症的患病率更高、疾病分类更广泛以及全球平均人口年龄的增长,预计在预测期内,该细分市场将在支气管扩张症治疗市场中占据83%的最高市场份额。根据美国国家医学图书馆(NLM)2024年3月的一份报告,非囊性纤维化支气管扩张症在全球范围内普遍存在,但由于诊断编码不准确,其发病率大多未报告。ICD-9-CM和ICD-10-CM编码的敏感性较低,仅为34%,特异性则在69%至81%之间。这表明对有效诊断工具和治疗方法的需求日益增长。

产品类型细分分析

预计在预测期内,抗生素细分市场将在支气管扩张治疗市场中占据产品类型细分市场的最高份额。居家住院模式似乎进一步推高了这一成本。根据美国国家医学图书馆 (NLM) 2024 年 10 月的一份报告,门诊住院费用主要来自处方药,尤其是抗生素,占总支出的 41%。如此高的临床和经济依赖性加剧了人们对现有治疗方案的依赖,并进一步推动了更新、更先进、更有针对性的抗生素给药方法(包括吸入剂型和联合疗法)的开发和资金投入。

给药途径段分析

预计在预测期内,口服药物细分市场将在支气管扩张症治疗市场中占据给药途径细分市场的最高市场份额。口服治疗在依从性方面最受青睐。它们更易于自行给药,且患者依从性更高。例如,口服黏液溶解剂和抗生素是支气管扩张症的基石治疗。这些药物将支气管扩张症患者的护理延伸至院外环境,从而实现有效治疗。此外,此类口服疗法有助于减少侵入性治疗和住院治疗。

我们对支气管扩张治疗市场的深入分析包括以下几个部分:

部分 | 子段 |

产品类型 |

|

疾病类型 |

|

给药途径 |

|

分销渠道 |

|

地理 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

支气管扩张治疗市场区域分析:

北美市场洞察

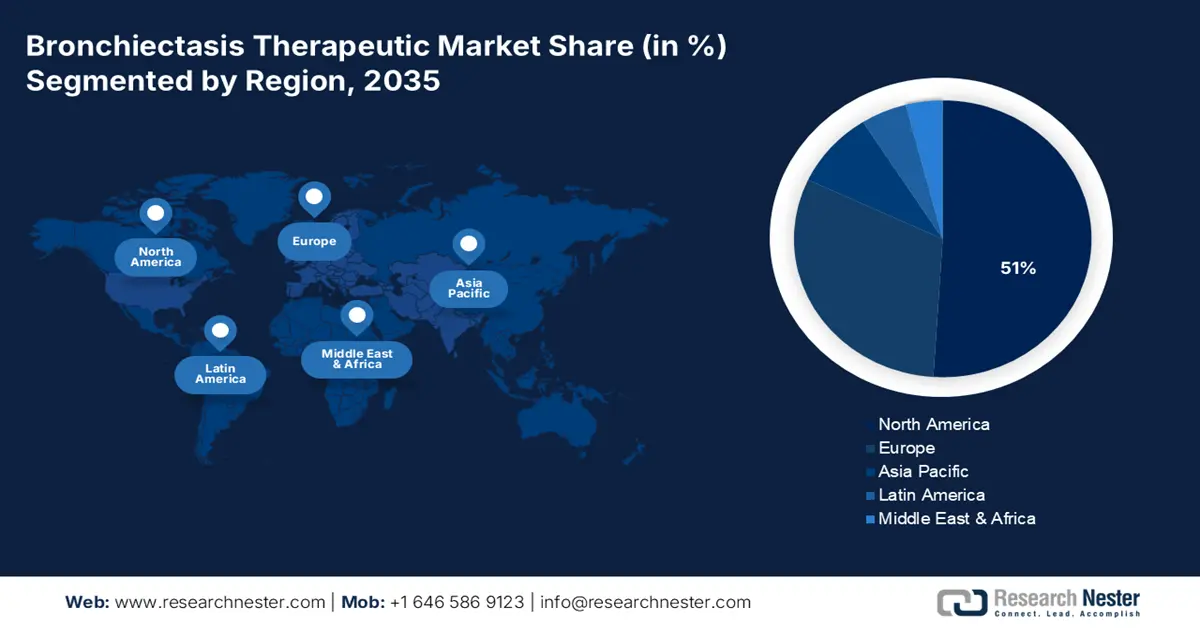

由于北美拥有强大的医药生态系统、较高的诊断率、先进的给药技术、不断增长的老年人口以及慢性呼吸系统疾病的流行,预计北美支气管扩张治疗市场将在预测期内占据增长最快的市场,市场份额将达到51%。根据美国国家医学图书馆(NLM)于2024年4月发布的一份报告,随着该地区婴儿潮一代人口的老龄化和退休年龄的临近,预计65岁及以上人口的比例将从2022年的17%大幅上升至2030年的21%,再到2050年的23%。这种人口增长趋势将推动对维持治疗以及呼吸护理创新的长期需求。

由于FDA渠道畅通、患者认知度高、知名行业参与者的加入以及新疗法保险覆盖率的提高,美国支气管扩张症治疗市场预计将在预测期内实现增长。根据美国国家医学图书馆(NLM)2024年4月的一份报告,到2050年,美国65岁及以上人口预计将增长40%,从2022年的5800万增至8200万。85岁及以上人口和老龄化给医疗体系带来了新的挑战,支气管扩张症治疗市场也面临挑战。在医疗机构加强筛查和教育活动的推动下,患者知识的提高有助于早期诊断和治疗。

预计在预测期内,加拿大支气管扩张治疗市场将实现增长,这得益于政府对呼吸系统健康的投入、老龄化人口的增长、慢性阻塞性肺病 (COPD) 负担的增加以及肺病学研究基础设施的进步。COPD 加重是加拿大住院治疗的第二大原因。根据 NLM 2023 年 9 月的报告,在加拿大,COPD 目前影响着 10% 的成年人口,以及近五分之一的 70 岁以上人群。这一沉重的负担促使国家加大对慢性呼吸系统疾病管理的力度。随着认知度和诊断能力的提高,越来越多的支气管扩张病例能够得到早期发现和治疗。

亚太市场洞察

由于医疗保健支出不断增长、非囊性纤维化支气管扩张症负担日益加重、政府出台的支持性举措以及日本和中国等国制药公司的蓬勃发展,亚太地区的支气管扩张症治疗市场预计将成为预测期内增长最快的市场。根据美国国家医学图书馆 (NLM) 2024 年 9 月发布的报告,韩国支气管扩张症的总体患病率为每 10 万人口 464 例,中国 40 岁以上人群的患病率为每 10 万人口 1200 例。该地区各国政府在国家医疗保健政策、补贴以及公共保险计划对慢性呼吸系统治疗的覆盖范围方面,越来越重视呼吸系统健康。

由于城镇化、由此引发的呼吸系统问题、西方疗法使用率的提高、大量未确诊患者以及临床研究活动的增多,预计中国支气管扩张症治疗市场将在预测期内增长。根据美国国家医学图书馆(NLM)2024年9月的一份报告,支气管扩张症给亚洲患者带来的经济负担显著,中国的流行病学数据显示,支气管扩张症患者的人均年医疗费用为7,697美元。日益加重的经济负担促使政府更加重视疾病管理和卫生系统的强化。

由于结核病后支气管扩张症发病率的上升、医疗服务可及性的改善、仿制药的制造以及肺科专科护理的不断发展,预计印度的支气管扩张症治疗市场将在预测期内实现增长。印度支气管扩张症患者的合并症发生率也很高,且大多患有哮喘和慢性阻塞性肺病 (COPD)。根据美国国家医学图书馆 (NLM) 2024 年 9 月的一份报告,印度患者的糖尿病患病率约为 14%,远高于亚洲其他国家。此外,印度支气管扩张症患者的冠心病患病率更高,为 16.2%,这表明心血管负担沉重。

亚洲各国支气管扩张症临床特征比较(2024年)

亚洲各国支气管扩张症临床特征比较 | 韩国 | 印度 | 中国 |

人口统计 | |||

年龄,岁 | 66(60至72) | 56(41至66) | 57(48至64) |

男士 | 264(44.1) | 1249(56.9) | 48.4% |

体重指数,kg·m−2 | 22.9(20.7至25.4) | 21.5(18.5至24.5) | 21.5(19.0至23.9) |

当前或曾经吸烟者 | 211(35.3) | 619(28.2) | 22.2% |

合并症 | |||

慢性阻塞性肺疾病 | 226(37.8) | 512(23.3) | 12.9% |

哮喘 | 134(22.4) | 485(22.1) | 8.8% |

骨质疏松症 | 70(11.7) | 130(5.9) | 21.2% |

胃食管反流病 | 89(14.9) | 346(15.8) | 18.4% |

肿瘤疾病 | 50(8.4) | 17(0.8) | 不适用 |

疾病严重程度 | |||

BSI评分 | 6(4至9) | 7(3至10) | 9(5至11) |

BSI 评分风险等级 | |||

- 温和的 | 171(29.4) | 728(33.2) | 6.5% |

- 缓和 | 257(44.1) | 674(30.7) | 33.8% |

- 严重 | 154(26.5) | 793(36.1) | 59.7% |

临床状况 | |||

mMRC呼吸困难量表 | 1 | 2(1至3) | 1(0 到 2) |

前一年病情恶化 | 1(0 到 2) | 1(0 到 2) | 1(0 到 3) |

过去一年内住院次数≥1次 | 109(18.2) | 851(38.8) | 59.9% |

微生物学 | |||

铜绿假单胞菌 | 66(11.0) | 301(13.7) | 24.0% |

流感嗜血杆菌 | 9(1.5) | 11(0.5) | 7.8% |

金黄色葡萄球菌 | 4(0.7) | 50(2.3) | 1.0% |

卡他莫拉菌 | 3(0.5) | 22(1.0) | 0.1% |

肠杆菌科 | 23(3.9) | 215(9.8) | 5.3% |

治疗 | |||

长期抗生素 | 23(3.9) | 271(12.3) | 3.9% |

吸入抗生素 | 0 | 79(3.6) | 1.6% |

来源: NLM,2024 年 9 月

欧洲市场洞察

由于政府医疗保险计划、较高的临床诊断率、人口老龄化以及呼吸系统疾病研发支出的增加,预计欧洲支气管扩张症治疗市场将在预测期内稳步增长。此外,医生对支气管扩张症的认识不断提高,有助于早期治疗和诊断。靶向治疗和生物制剂的技术创新推动了市场创新,而医疗机构和制药公司之间的有效合作则提高了患者的可及性。此外,严格的监管标准确保了新治疗方案的安全性和有效性,增强了市场信心。

由于NHS(英国国家医疗服务体系)批准的治疗方案的普及、哮喘和慢阻肺(COPD)合并症的增多、生物制剂试验的扩大以及强有力的监管支持,英国支气管扩张治疗市场预计将在预测期内实现增长。根据《哮喘与肺》杂志2022年11月发布的一份报告,受疫情影响,英国新增慢阻肺诊断病例下降了51%,患者接受所有五种核心治疗的比例从24.5%下降到17.6%,降幅达6.9%。然而,政府在慢阻肺和支气管扩张治疗方面的支出增加、患者知识的提升以及新疗法的采用,正在推动市场稳步扩张。

预计德国支气管扩张症治疗市场将在预测期内实现增长,这得益于制药行业健康发展、病情加重导致的住院人数增加、诊断影像设备质量优良以及抗生素和消炎药消费量的不断增长。此外,政府加大对呼吸系统疾病管理的鼓励力度以及正在进行的临床试验也促进了市场增长。患者敏感性的提高和医疗基础设施的改善进一步推动了早期诊断和治疗的采用。此外,医生与制药公司之间的合作也加快了新药的开发进程。

支气管扩张治疗市场参与者:

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

支气管扩张症治疗市场由 Insmed 和 Aradigm 等利基市场企业以及阿斯利康和葛兰素史克等大型制药公司主导,这些公司利用生物制剂和人工智能增强的给药系统。新的吸入式、口服式和个性化疗法推动创新,而专注于仿制药的公司则在发展中地区站稳了脚跟。日本公司的后期研发管线资产和战略联盟完善了整个生态系统。竞争围绕临床创新、推广其他相关疾病疗法的能力以及先进药物输送系统的使用展开。

以下是全球市场主要参与者的列表:

公司 | 原产地 | 预计市场份额(2025年) |

Insmed公司 | 我们 | 20.5% |

Aradigm 公司 | 我们 | 15.7% |

阿斯利康公司 | 英国/全球 | 12.3% |

葛兰素史克公司(GSK) | 英国 | 10.4% |

拜耳公司 | 德国 | 6.5% |

诺华公司 | 瑞士 | xx% |

辉瑞公司 | 我们 | xx% |

默克公司 | 我们 | xx% |

太阳制药(印度) | 印度 | xx% |

雷迪博士实验室 | 印度 | xx% |

赞邦公司 | 意大利 | xx% |

基耶西制药公司 | 意大利 | xx% |

梯瓦制药 | 以色列 | xx% |

勃林格殷格翰 | 德国 | xx% |

Inogen Inc.(设备重点) | 我们 | xx% |

资料来源: OEC、美敦力、CCD、TSK、勃林格殷格翰、盐野义制药、Create Medic、NLM、Top Corporation

以下是支气管扩张治疗市场中每家公司所涵盖的领域:

最新发展

- 2025年8月, Insmed公司用于治疗非囊性纤维化支气管扩张症的Brensocatib获得FDA批准,并制定了PDUFA。如果获得批准,这将是首个治疗支气管扩张症的药物,也是首个DPP1抑制剂。

- 2024 年 6 月,维罗纳制药公司的Ohtuvayre(ensifentrine)获得 FDA 批准,成为首个用于 COPD 维持治疗的双重 PDE3/4 抑制剂,通过雾化提供支气管扩张和非甾体抗炎作用,标志着 20 多年来的首次吸入式创新。

- Report ID: 5679

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。