重晶石矿物市场展望:

2025年重晶石矿物市场规模为18亿美元,预计到2035年底将达到27亿美元,在预测期(即2026-2035年)内复合年增长率为4.2%。2026年,重晶石矿物行业规模估计为19亿美元。

全球重晶石矿物市场的主要增长动力来自石油和天然气行业持续增长的需求。重晶石在石油和天然气行业中被广泛用作钻井液的加重剂,能够稳定井眼并防止钻井过程中发生井喷。页岩油气开发、海上深水钻井以及采收率提升等因素推动了全球产量和钻井活动的增长,进而刺激了对高品位重晶石的需求。预计在预测期内,新兴国家上游油气基础设施的投资、增长以及不断增长的能源需求将继续推动市场发展。例如,据研究人员称,美国目前90%的天然气和75%的原油产量来自国内。2021年,美国天然气日产量约为1000亿立方英尺,原油日产量约为1100万桶。同样,亚太和中东地区也正经历着蓬勃发展的勘探和开发活动,这主要得益于国内消费的增长和出口导向型生产的推动。

重晶石的供应高度依赖于来自中国、印度、摩洛哥和美国等主要矿区的高品质重晶石。用于钻探的重晶石生产必须受到严格控制,以满足石油和天然气行业所需的比重和纯度标准。由于缺乏关于原材料价格指数或重晶石研发费用等详细因素的公开政府数据,国际贸易信息为市场趋势提供了更多线索。例如,OEC的统计数据显示,中国是全球最大的重晶石出口国,预计2024年出口额将超过1.44亿美元。这主要得益于中国强大的下游产业基础和对出口的重视。

重晶石矿物市场——增长驱动因素和挑战

增长驱动因素

- 油气勘探活动激增: 2024年全球能源需求增长2.2%,远高于2013年至2023年1.3%的年均增长率,从而带动了更多油气钻探作业。重晶石是钻井液中的主要加重添加剂,对确保井眼稳定性和防止井喷至关重要。水力压裂和水平钻井技术的持续发展进一步推高了对优质重晶石的需求。例如,预计到2040年,页岩气产量将从2015年的每日370亿立方英尺增长到每日790亿立方英尺,占美国2016年能源展望参考情景下天然气总产量的70%,这表明重晶石在非常规钻井中的重要性。

- 监管变化影响生产成本:近期出台的法规,例如美国环境保护署对钻井液成分的严格规定,促进了环保型重晶石替代品的使用。由于企业倾向于采用绿色加工方法,这些法规促使研发投入增加。预计到2040年,在高油气资源和技术情景下,页岩气产量将比基准情景高出50%,达到1120亿立方英尺/日;而在低油气资源和技术情景下,页岩气产量将比基准情景低50%,达到410亿立方英尺/日。

- 技术创新提升生产效率:通过在采矿行业应用人工智能和机器学习技术,重晶石开采正实现现代化。深入探究,人工智能驱动的技术能够优化资源开采、降低运营成本并提高产品质量。那些已经测试并将其应用于采矿作业的公司,在生产成本和资源回收率方面都取得了显著成效。所有这些进步都为重晶石市场带来了成本节约和可持续增长。

重晶石矿物市场新兴贸易动态

2024年天然硫酸钡(重晶石)进出口数据

输出国 | 价值(百万美元) | 进口国 | 价值(百万美元) |

美国 | 34.5 | 老挝 | 2.68 |

荷兰 | 27.3 | 缅甸 | 0.458 |

沙特阿拉伯 | 18.3 | 德国 | 0.287 |

韩国 | 9.71 | 西班牙 | 0.276 |

意大利 | 6.77 | 日本 | 0.141 |

来源:OEC

挑战

- 监管合规和环境限制:主要产区环境法规的放松日益加剧了重晶石加工和采矿厂的合规成本。这些法规涉及高成本的废物处理、排放以及环保型采矿升级。这使得生产商面临更高的运营成本和更长的项目工期。此类法规提高了准入门槛,限制了增长前景,从而抑制了整体市场扩张以及下游油气钻探终端用户的供应链可靠性。

- 原材料价格波动和供应链中断:重晶石矿物市场仍然极易受到原材料价格波动和因地缘政治紧张局势和运输问题导致的周期性供应链中断的影响。原材料价格波动会增加工业买家的采购成本,而供应不稳定则会影响项目和生产计划的执行进度。这些问题会降低市场预测能力,阻碍长期合同的签订,并导致终端用户转向替代材料,从而抑制均衡的需求增长,并限制石油和天然气钻探等主要市场的市场规模。

重晶石矿物市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.2% |

|

基准年市场规模(2025 年) |

18亿美元 |

|

预测年份市场规模(2035 年) |

27亿美元 |

|

区域范围 |

|

重晶石矿物市场细分:

来源细分分析

预计到2035年,天然重晶石将占据81%的市场份额,成为原料领域的主导力量。天然重晶石储量丰富,纯度高,因此是油田,尤其是钻井液的首选材料。全球持续的油气勘探推动了对天然重晶石的需求,因为人工合成的替代品成本更高,且不易获得。美国、中国和印度等拥有丰富天然重晶石储量的地区,也解释了天然重晶石市场广泛存在的原因。

年级段分析

预计到2035年,石油级重晶石将占据该等级重晶石市场73%的领先份额。其高纯度和高密度使其成为油井钻井泥浆的重要成分,用于地层稳定和防止井喷。全球约80%的重晶石产量用于石油和天然气钻井,作为钻井泥浆中的加重剂,主要用于防止钻井过程中油气爆炸。美国地质调查局指出,石油级重晶石在全球重晶石消费中占据主导地位,尤其是在北美和中东等产油国,这些地区的钻井复杂性和深度不断增加。

最终用途细分市场分析

预计到2035年,石油和天然气行业将在终端用户行业领域占据71%的市场份额。该领域的增长主要得益于全球能源需求的持续增长以及针对海上和页岩油藏的勘探技术投资。随着井深增加和钻井复杂性的提高,重晶石在勘探钻井液中的应用预计也将随之增加。钻井作业需要比重为4.15且硫酸钡含量至少为90%的重晶石粉末。海上钻井的比重应为4.2。95%的研磨重晶石应能通过53微米IS筛,至少97%能通过75微米IS筛。美国能源信息署预测勘探支出将持续增长,这将使重晶石在确保井眼稳定性和钻井安全方面继续发挥关键作用。

我们对全球市场的深入分析涵盖以下几个方面:

细分市场 | 子段 |

来源 |

|

年级 |

|

最终用户 |

|

应用 |

|

形式 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

重晶石矿物市场——区域分析

北美市场洞察

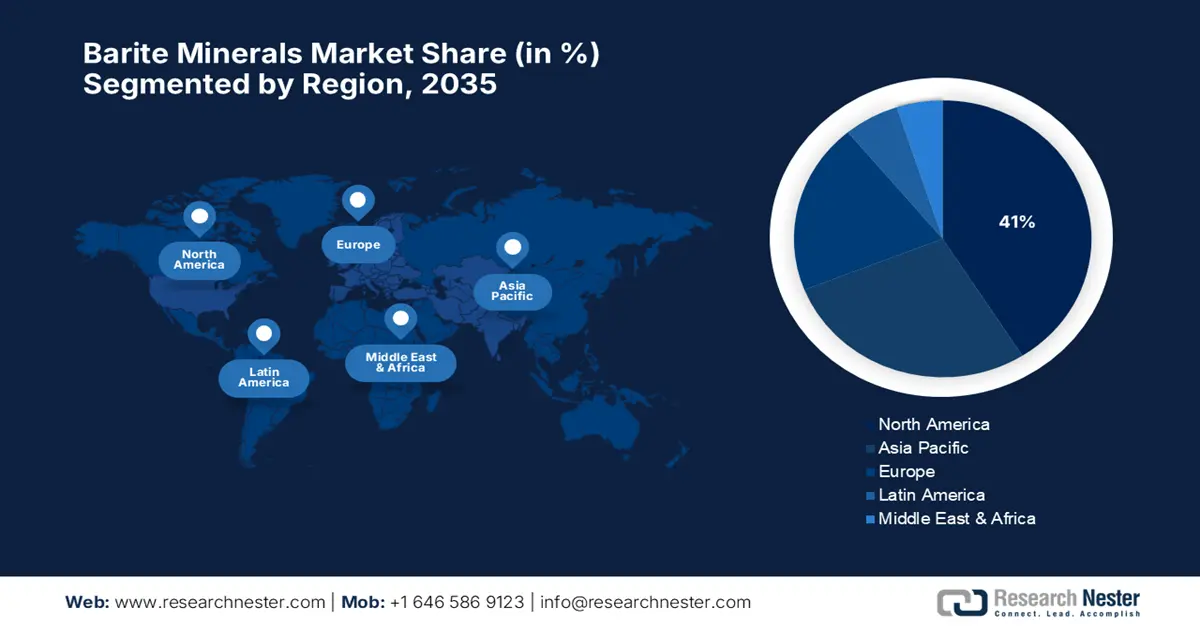

预计到2035年,北美将占据全球重晶石市场约41%的份额。需求主要受美国页岩油气资源(如二叠纪盆地、鹰滩页岩油气田和巴肯页岩油气田)强劲的勘探活动推动。该地区成熟的钻井技术和基础设施建设也推动了对优质重晶石的需求,使其成为钻井液中的主要增重剂。2023年美国原油日均产量预计为1240万桶,2024年预计为1280万桶,2023年1月的产量超过了2019年创下的1230万桶的纪录。2022年美国原油日均产量为1190万桶。二叠纪盆地以及墨西哥湾近海油田(规模较小)产量的增长是推动我们产量增长预测的主要因素。

美国是市场领导者,预计到2035年将占据全球重晶石矿物市场约31.2%的份额。政府对基础设施建设的投资以及对更安全钻井技术的政策激励也推动了重晶石的需求。钻机数量,无论在国内还是国际上,历来都是重晶石消费量的可靠指标,并且在2021年全年持续增长。这一趋势在国内重晶石粉销量中也得到了体现,2021年销量增长了6%,这主要得益于德克萨斯州销量的增长。据估计,全球矿山产量增长了8%。此外,政府为促进高效、安全的钻井作业所做的努力也提高了对高品质石油级重晶石的需求。

由于大西洋盆地的油砂和近海石油勘探,预计到2035年,加拿大将在全球重晶石市场占据约11%的份额。加拿大能源监管机构借助不断开发的开采系统技术,对石油产量发展进行了预测。预计到2040年,加拿大页岩气产量将占该国天然气总产量的约30%。管道基础设施投资和着色法规的出台,都促进了对高质量重晶石的需求,而高质量重晶石对于控制钻井液密度和提高井眼稳定性至关重要。

亚太市场洞察

预计到2035年,亚太地区将占全球重晶石矿物市场份额的29%左右,这主要得益于该地区主要经济体(包括中国、印度和澳大利亚)不断增长的油气勘探和生产活动。该地区的能源需求以及油气勘探和生产推动了高价值的陆上和海上钻井活动。例如,中国政府持续在输油管道和非传统油田方面投入巨资,预计在预测期内能源支出将持续增长。

预计中国将在该地区占据最高的市场份额,并有望在2035年占据全球重晶石矿物市场近16.2%的份额。受“十四五”规划的推动,中国不断增长的海上石油勘探和非常规钻井作业正在重塑消费格局。据中国海关数据显示,作为全球最大的原油进口国,中国2023年的原油进口量为每日1130万桶,比2022年增长10%。2023年,中国从马来西亚进口的原油日均量为110万桶,比2022年增长54%。 2023年,中国从美国进口原油增加了81%,从每日15.8万桶增至每日28.6万桶;从巴西进口原油增加了52%,从每日49.8万桶增至每日75.5万桶。这支撑了由于钻探活动增加而对重晶石的持续使用。

预计到2035年,印度将占据全球重晶石市场约8.7%的份额,并成为高增长中心。政府的各项举措,例如国家基础设施管道计划和能源领域的生产关联激励计划(PLI),正在推动勘探和生产活动。孟买高地油田占印度原油总产量的65%,是印度西海岸的主要产油区。该油田的原油储量约为3500万吨,天然气储量约为40万亿立方米。目前,印度82%的石油需求依赖进口。然而,预计到2025年,通过使用国产乙醇燃料、可再生能源以及勘探其他本地资源,印度的石油进口量将减少67%。印度最大的油气储量地区是西部近海(占37%)和阿萨姆邦(占27%)。预计到2040年,印度的石油消费量将每年增加超过33亿桶。

印度油田占比

国家/部门 | 百分比 |

离岸 | 48% |

拉贾斯坦邦 | 24% |

古吉拉特邦 | 13% |

阿萨姆邦 | 12% |

其他的 | 3% |

来源:oercommons.org

各邦重晶石产量

状态 | 2019-20 | 2020-21 |

安得拉邦 | 2735439 | 1212038 |

拉贾斯坦邦 | 3000 | 3287 |

特伦甘纳邦 | 150 | - |

卡纳塔克邦 | 345 | 1596 |

来源:ibm.gov

欧洲市场洞察

预计到2035年,欧洲在全球重晶石市场将占据约20%的份额,这主要得益于北海近海钻探活动的增加和清洁能源转型支出的增长。随着成熟油田产量的下降,新的勘探、开发和提高采收率的方法不断推动着重晶石的消费。欧洲对绿色能源和环境立法的重视,据称正在刺激对用于环保钻井液的高纯度重晶石的需求。欧盟委员会预测,在预测期内,欧洲海上油气基础设施的投资将会增加,从而确保欧洲大陆对重晶石的稳定消费。

预计到2035年,德国将以约4.4%的市场份额主导欧洲重晶石市场,在全球市场占据主导地位。对海上油气(尤其是北海)的投资和勘探,以及能源转型和提高石油采收率(EOR)的投资,都刺激了德国对海上油气投资的兴趣,预计在整个预测期内,德国海上油气投资将以4.3%的复合年增长率增长。2024年,德国一次能源消耗量为10,478拍焦耳,其中超过77%来自化石燃料,20%来自可再生能源。石油仍是最主要的能源来源,占比36.1%,其次是天然气,占比25.9%。褐煤占比7.6%,硬煤占比7.3%。因此,对重晶石等钻井产品的需求在整个预测期内将保持持续增长。

重晶石矿产市场主要参与者:

- Excalibar Minerals LLC

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 阿沙普拉矿业化工有限公司

- 米尔怀特公司

- CIMBA 高性能矿物质

- APMDC(安得拉邦矿业发展公司)

- 萨赫特本矿业有限公司

- 斯伦贝谢有限公司

- 哈里伯顿公司

- 贝克休斯公司

- 英美资源集团矿业公司

- 国际地球产品有限责任公司

- 新河畔赭石公司

- 德意志巴里特工业公司

- 双日株式会社

- 巴克曼(日本分部)

全球市场格局较为分散:Excalibar Minerals(美国)、Ashapura Minechem(印度)、Milwhite Inc.(美国)和Sachtleben Minerals(德国)等顶级生产商占据了近45%的市场份额。其关键战略包括垂直整合、产能扩张以及特种加工,以满足石油和天然气钻井级和高纯度工业用途的需求。斯伦贝谢、哈里伯顿和贝克休斯等公司利用其全球服务网络,并投资于环保型重晶石加工、人工智能集成以及战略性第三方合作,以确保供应并实现产品差异化。双日株式会社(日本)则通过其全球矿业投资和贸易平台开展业务。

全球顶级重晶石矿物生产商

最新发展

- 2022年12月, CIMBAR Resources, Inc.正式完成对Newpark Resources旗下Excalibar Minerals LLC硫酸钡资产的收购。此次交易增强了CIMBAR的产能,并扩大了其在美国、墨西哥、中国和巴基斯坦的供应范围,从而提高了钻井级重晶石产品的供应能力和连续性。

- 2021 年 3 月, CIMAR Performance Minerals (United Minerals & Properties 的一个部门)宣布收购 TOR Minerals North American 在德克萨斯州科珀斯克里斯蒂的重晶石和三水氧化铝生产资产,从而增强了其为钻井液市场生产高品位重晶石的运营基地。

- Report ID: 8123

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

重晶石矿物 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。