气相石墨市场展望:

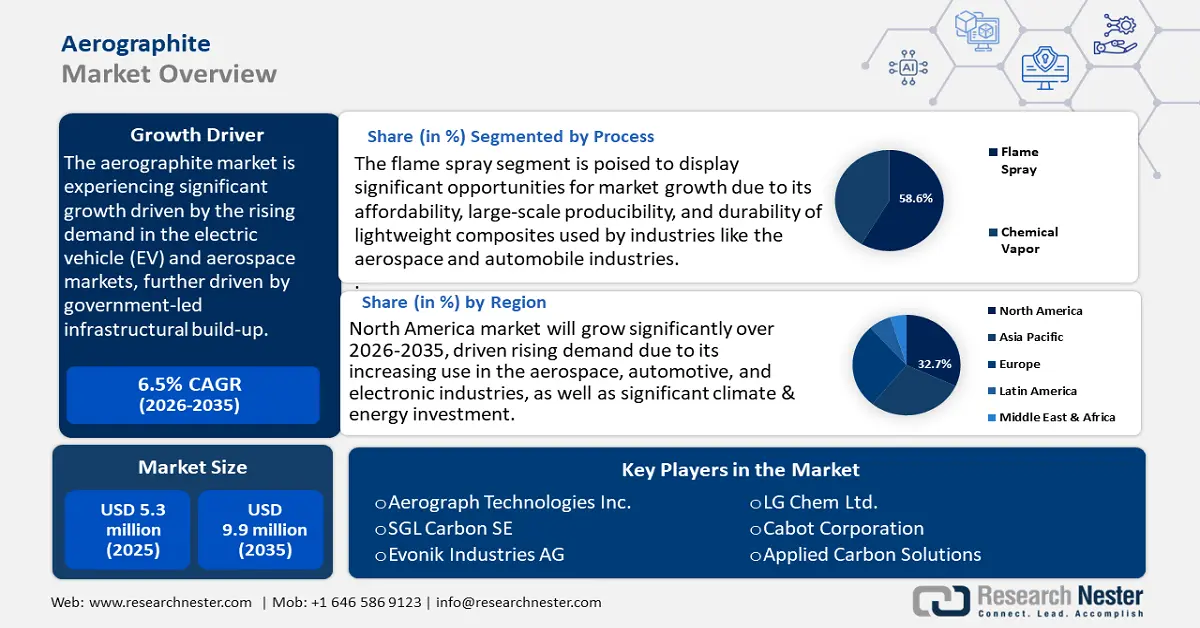

2025年气相石墨市场规模为530万美元,预计到2035年底将达到990万美元,在2026年至2035年的预测期内,复合年增长率约为6.5%。2026年,气相石墨行业规模估计为560万美元。

全球航空石墨市场预计将大幅增长,主要驱动力来自电动汽车和航空航天市场需求的不断增长,而政府主导的基础设施建设进一步推动了这一增长,鼓励使用可持续的节能技术。据“数据世界”(Our World in Data)报道,交通运输约占全球二氧化碳排放量的21%,如果仅考虑能源相关的二氧化碳排放,则占比高达24%。仅公路运输就占总排放量的约15%,这凸显了交通运输部门的重要作用,并强调了使用轻质材料减少车辆排放的必要性。

预计2021年全球电池动力汽车销量将增长108%,达到675万辆,这促使汽车制造商开始考虑使用气相石墨等材料。气相石墨具有高强度重量比和高导电性,这对电池运行和车辆经济性至关重要。这与政府通过激励措施促进电动汽车普及和开发航空航天轻量化领域的高性能材料来实现交通运输脱碳的总体方向相一致,而这些反过来又推动了对气相石墨的需求。例如,根据联合国欧洲经济委员会(UNECE)的数据,交通运输约占年度温室气体排放量的23%,其中内陆运输占72%(公路运输占69%,内河航运占2%,铁路运输占1%)。预计到2050年,客运需求将增长79%,货运需求将增长100%。

由于全球供应商数量有限甚至没有,气相石墨的合成在供应链和产能方面都十分复杂,而且需要采用独特的制造工艺,例如化学气相沉积法和火焰喷涂法。美国能源部致力于为关键矿物和材料开发可靠、经济且可持续的国内供应链。其项目重点在于提升能源竞争力,并支持能源、制造业和交通运输等关键行业。能源部强调创新和投资,以推广安全且环境可持续的解决方案,从而在满足未来需求的同时,帮助减少对进口战略材料的依赖。根据美国劳工统计局生产者价格指数系列的最新数据,先进材料制造投入品的价格涨幅适中,较上年同期增长3.3%。

气相石墨市场——增长驱动因素和挑战

增长驱动因素

- 催化生产技术的孵化:催化技术的创新使得气相石墨的生产得以稳定规模化。化学气相沉积 (CVD) 是制备高质量石墨烯及其他相关产品(例如气相石墨)的关键工艺。该方法通过化学反应将气相物质沉积到目标基底上,其中温度、气体成分和压力是影响这些过程的重要参数。

- 铜或镍等催化基底能够促进碳前驱体的吸附、分解和畴扩展,从而实现高效可控的单层合成。这一改进降低了能耗和运营成本,提高了气相石墨生产的可持续性和经济可行性。政府对环保型化学制造技术的合作与补贴进一步推动了这些技术的商业化进程。

- 纳米材料研发:政府对纳米技术研发的持续投入显著增长,预计到2025年将超过22亿美元。自2001年以来,联邦政府累计投入已超过450亿美元,充分体现了多年来公众对纳米材料和纳米技术创新发展的坚定承诺。这一增长推动了气相石墨生产领域的创新,提升了材料的导电性和机械强度等性能。性能指标的提升扩大了气相石墨的工业应用范围,尤其是在航空和能源等细分市场,从而促进了气相石墨市场的增长。

- 供应链本地化活动:关键材料供应链在北美和欧洲的本地化,促使企业投资建设国内生产设施和基础设施,以支持先进材料(例如气相石墨)的生产。例如,2023年,Epsilon Advanced Materials宣布投资6.5亿美元在美国建立一座年产5万吨的合成石墨负极生产设施,专注于采用绿色技术制造的高容量负极材料。该设施预计到2031年满负荷运转时,年收入将超过5亿美元,并创造超过1500个直接和间接就业岗位。该项目计划于2026年启动,旨在推动清洁能源行业发展,并根据美国电动汽车补贴政策,实现电池制造生态系统的本地化。这一战略举措将降低对进口的依赖,应对全球供应中断的风险,稳定供应,确保制造商能够持续获得所需材料。

挑战

- 市场准入限制和贸易壁垒:气相石墨的市场准入限制和贸易壁垒对气相石墨供应商而言至关重要,因为各国环境和安全法规的不一致造成了非关税壁垒,导致货物运输延误或转运。国际可持续发展研究所 (IISD) 的研究表明,全球约 20% 的化学品贸易受到非关税壁垒的阻碍,这增加了贸易成本,降低了供应链效率。这些缺陷限制了气相石墨等创新材料进入新兴市场,阻碍了其全球化和发展。

- 最新有毒化学品法规的影响:美国环保署 (EPA) 于 2023 年对《有毒物质控制法》(TSCA) 下的有毒化学品法规进行了修订,显著增加了合规成本,主要针对全氟烷基和多氟烷基物质 (PFAS)。据估计,这将使整个行业的合规成本增加超过 8 亿美元,这意味着制造商必须投入大量资源来承担测试、报告和风险管理的成本。这种监管压力促使企业转向更安全、更可持续的材料,例如气相石墨,但也带来了短期财务和运营压力。

气相石墨市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.5% |

|

基准年市场规模(2025 年) |

530万美元 |

|

预测年份市场规模(2035 年) |

990万美元 |

|

区域范围 |

|

气相石墨市场细分:

流程段分析

预计到2035年,火焰喷涂领域将占据最大的市场份额,其中气相石墨市场份额将达到58.6%,这主要得益于其经济实惠、可大规模生产以及轻质复合材料的耐久性,这些材料广泛应用于航空航天和汽车等行业。火焰喷涂技术能够生产出强度重量比优异的材料,并在下一代应用中日益普及。政府资助的制造创新计划进一步支持了这项技术的发展,并确保其市场领先地位。例如,英国政府与航空航天技术研究所(ATI)合作,投资39亿英镑用于石墨烯及相关二维材料在航空航天领域的应用。这项投资将加速石墨烯增强复合材料的研究、生产和产业化进程。该投资的目标是提升飞机的性能、效率和性能,并巩固英国航空航天业的领先地位。

火焰喷涂气相石墨工艺以粉末状气相石墨和复合涂层为基础,预计将成为气相石墨市场增长的主要驱动力。粉末状气相石墨因其用途广泛而备受青睐;制造商将其广泛应用于汽车和电子行业的轻质电池电极和导电复合材料的制备。其细小的颗粒特性提高了导电性和机械性能,满足了日益增长的高性能储能需求。同时,火焰喷涂涂层增强了复合涂层的性能,为航空航天和卫星应用提供了一种耐磨、轻质且耐热的粉末涂层,这在燃油效率和耐久性至关重要的领域尤为重要。此类涂层的防锈和防滑性能通过最大限度地减少磨损和腐蚀来增强表面性能,延缓表面更换,并符合政府关于环境限制的法规。

表单段分析

整体式泡沫材料市场预计将呈现显著增长趋势,在预测期内,气相石墨的市场份额将达到53.3%,这主要归功于其优异的机械完整性和良好的耐热性,使其在储能和航空航天领域得到广泛应用。此外,该材料的轻量化设计也符合监管机构对提高能源效率和减少碳排放的要求。各行业对该材料的日益普及得益于包括美国环保署(EPA)在内的监管机构制定的严格节能指南。此外,斯坦福大学的研究表明,采用泡沫芯材的结构保温板(SIP)能够形成高效的隔热层,最大限度地减少热量损失,并降低维持室内舒适温度所需的能源。

整体泡沫材料业务主要由高密度泡沫和低密度泡沫驱动,这两类泡沫对市场扩张贡献巨大。高密度泡沫是优异的热机械绝缘材料,其增强的机械强度和隔热性能使其成为其他材料的理想替代品,尤其适用于对耐久性和安全性要求极高的应用领域,例如航空航天。航空航天领域的投资增长以及旨在提高燃油效率和减少排放的监管要求,都为该细分市场的发展提供了支撑。另一方面,低密度泡沫凭借其超轻的特性而备受青睐,这在电动汽车电池和储能系统中尤为重要,因为轻量化能够带来更高的性能和效率。这些泡沫材料使制造商能够满足政府严格的节能和可持续发展规范,从而促进其在绿色技术领域的快速应用。复合泡沫为特殊应用提供半混合解决方案,进一步推动了这一增长,尽管该细分市场目前所占市场份额相对较小。

应用细分市场分析

预计2026年至2035年间,航空和卫星应用领域的航空石墨市场份额将增长46.4%。这一增长主要归因于减少飞机排放和降低运营成本的监管要求,迫使航空航天制造商使用更轻、更耐用的材料。例如,欧盟排放交易体系(EU ETS)要求所有在欧洲运营的航空公司监测、报告和核实其排放量,并交出涵盖这些排放量的配额。

修订后的欧盟排放交易体系(EU ETS)旨在到2030年将温室气体排放量至少减少55%,并在2050年实现气候中和。该体系支持更多地使用可持续航空燃料,并鼓励研发节能技术,包括使用轻质材料以减少飞机排放和运营成本。该行业的全面拍卖将于2026年开始,对非二氧化碳航空影响的监测将于2025年开始,以进一步应对航空业对气候的影响。航空石墨优异的物理性能使其能够适应严苛的航空航天环境。美国环保署(EPA)和欧盟化学品管理局(ECHA)的综合政策举措进一步推动了对这类高精尖材料的需求。

我们对气相石墨市场的深入分析涵盖以下几个方面:

部分 | 子段 |

过程 |

|

形式 |

|

应用 |

|

终端用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

气相石墨市场——区域分析

北美市场洞察

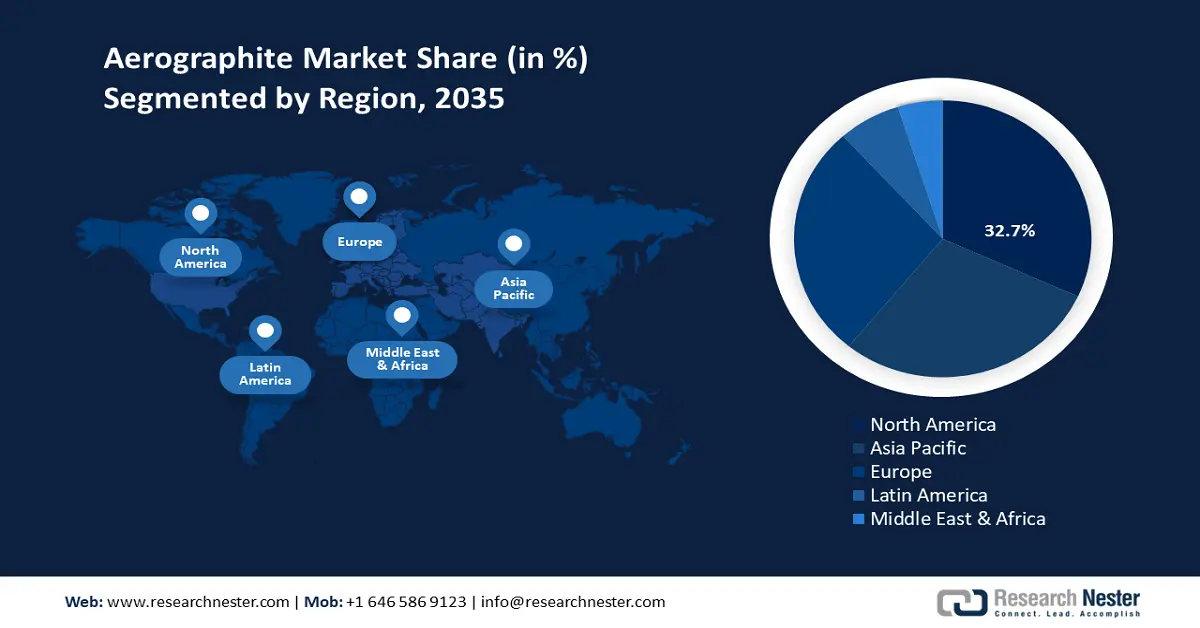

预计从2026年到2035年,北美气相石墨市场将占据主导地位,收入份额高达32.7%,这主要得益于其在航空航天、汽车和电子行业的应用日益广泛。2022年美国《通货膨胀削减法案》(IRA)是美国历史上规模最大的气候和能源投资,大幅提升了政府对清洁能源的支持力度。该法案向贷款项目办公室(LPO)拨款约117亿美元,使贷款授权额度增加约1000亿美元,用于资助包括清洁能源化学品生产在内的清洁能源项目。此外,该法案还资助了旨在改造和升级能源基础设施的新项目,并加大了对清洁技术制造的支持力度,与往年相比,联邦投资额将大幅增长。

可持续化学工艺的实施得益于监管措施,包括美国环保署(EPA)的绿色化学计划。该计划已取得显著成效,例如每年减少8.3亿磅有害化学品的使用,节约210亿加仑水,并减少78亿磅二氧化碳排放。制造技术的进步,特别是高性能材料(如气相石墨)制造技术的进步,是市场增长的重要驱动力。各机构高度重视环境合规和安全方案,这促进了该地区的创新和高效生产。此外,不断增长的化学制造基础设施资本投资,以及战略性研究合作,正在构建一个强大的供应链,为气相石墨的增长提供支持。总体而言,北美气相石墨行业拥有完善的政策框架和强大的产业活力,预计到2035年将实现显著的复合年增长率。

预计到2035年,美国航空石墨市场将占据该地区最大份额,这主要得益于对清洁能源的大量投资以及制造业先进技术的发展。在2022年的《通货膨胀削减法案》(IRA)中,能源基础设施再投资(EIR)计划获得了50亿美元的拨款,用于能源基础设施现代化;先进技术车辆制造(ATVM)计划下的直接贷款为30亿美元。IRA还增加了部落能源融资计划的贷款额度,总额达200亿美元,从而推动了清洁能源总投资的增长,并促进了美国向净零排放经济的转型。

美国环保署绿色化学挑战奖迄今已表彰了133项获奖技术,这些技术每年可避免使用8.3亿磅有害物质和溶剂,节约210亿加仑水,并减少78亿磅二氧化碳排放,相当于减少77万辆汽车的排放量。此外,对气相石墨等轻质材料的研究旨在提高汽车和航空航天行业的能源效率。这些措施包括制定严格的法规,并加大对研发的投入,这将刺激新的增长和扩张。

预计在预测期内,加拿大气相石墨市场将保持稳定增长,这主要得益于政府支持清洁技术和绿色制造的政策。据报道,加拿大能源行业在2023年资本支出高达920亿美元,仅清洁技术项目就投资了1590亿美元。2022-2023财年,联邦和省级政府联合投资约1.485万亿美元用于能源研究、开发和示范,这充分体现了政府对清洁能源的大力支持。研究机构与企业在气相石墨等先进材料领域的合作,促进了相关研究。此外,加拿大在环境实践方面的积极举措以及推行绿色化学方法的意愿,也将为未来气相石墨市场的稳定增长提供有力支撑。

亚太市场洞察

预计亚太地区气相石墨市场在2026年至2035年预测期内将以7.2%的复合年增长率快速增长,这主要得益于工业化的高速发展以及航空航天、汽车和电子行业需求的激增。近年来,政府对可持续化学技术的投资显著增加,也为该地区的发展提供了积极的支持。例如,在2023年的联合国气候变化大会(COP28)上,新加坡金融管理局启动了FAST-P混合融资计划,承诺投入高达5亿美元,目标是筹集50亿美元,用于资助该地区的绿色转型项目。该基金是一项公私合作和慈善捐赠相结合的资金注入计划,旨在降低风险并为可持续项目提供融资,以支持对气候和自然产生影响的投资。旨在减少碳排放和提高能源效率的监管环境也极大地促进了气相石墨的应用。

国家和全球层面的合作创新项目以及类似的政府支持的绿色化学项目,促进了新材料的研究与开发。例如,全球绿色化学创新与网络计划(GGINP)由联合国工业发展组织(UNIDO)和全球环境基金(GEF)牵头并资助,旨在通过合作、能力建设和技术推广,帮助许多国家的创新者寻找可持续的化学解决方案。制造业基础设施的转型提升了区域供应链的韧性,从而确保了大规模生产和出口。优先考虑减轻或减少对环境的影响,这与气相石墨的环保特性及其轻质特性密切相关。所有这些因素共同促成了亚太地区正在崛起成为全球气相石墨市场的重要增长中心。

到2035年,受政府对可持续化工技术投入的推动,中国气相石墨市场有望引领亚太地区,并在过去五年中实现销量增长的四分之一。中国致力于绿色发展,可再生能源装机容量已增至12亿千瓦(数据来自2023年发布的年度政府工作报告)。清洁能源使用量增长5.8%,达到25.5%,二氧化碳排放量下降14.1%。此外,新能源汽车销量较2021年增长93.4%,也体现了绿色转型活动的显著成效。国家发展和改革委员会在其五年规划中高度重视节能化工生产。

通过为石油化工、化工等多个主要行业设定具体的节能减排目标,可以帮助相关行业找到实现目标的方法。该计划要求到2025年,化工行业节能4000万吨标准煤当量,二氧化碳排放量减少1.1亿吨。此外,现有的政府补贴和税收优惠政策鼓励航空航天和汽车行业采用相关技术,这有利于支撑市场预计的强劲增长。上述因素还得益于基础设施建设和创新中心的建设,这些都促进了中国气相石墨产量的快速增长,并将中国打造成为全球气相石墨生产中心。

由于政府加大支持力度,并高速投资绿色化工技术,预计印度航空石墨市场在未来几年将保持稳定增长。例如,2024年6月,世界银行批准向印度追加15亿美元贷款,以助力其低碳转型,重点发展绿色氢气生产、可再生能源以及调动气候融资。这笔资金旨在加强对绿色氢气和可再生能源基础设施的融资,目标是到2025-2026年实现每年45万吨绿色氢气和1500兆瓦电解槽的产能。此举将与印度实现净零排放目标并每年减排5000万吨的目标相契合。截至2023年,在印度化学和肥料部的努力下,印度化工行业的可持续发展已取得显著成效。

许多此类项目促使化工企业建立并推广环保工艺和技术,从而推动产业升级和环境合规。这表明,随着国家政策和创新日益受到重视,企业越来越注重可持续发展。政府对可再生能源利用的支持以及电子产业的增长是推动气相石墨消费的因素。公私合营模式(PPP)、基础设施投资和政策发展进一步提升了产能,并推动了创新,使印度成为亚太地区增长最快的气相石墨产业国。

欧洲市场洞察

预计未来几年,欧洲航空石墨市场将呈现上升趋势,这主要得益于严格的环境法规、强劲的汽车和航空航天产业以及对环保化学解决方案投资的激增。欧洲化学品管理局 (ECHA) 和欧洲化学工业联合会 (CEFIC) 在制定相关政策方面发挥了关键作用,这些政策有助于推动创新和绿色制造。市场对先进材料(包括砷化镓晶片化学品)的需求日益增长,各国预算也正将越来越多的资金用于可持续化学品的供应。砷化镓 (GaAs) 晶片的生产过程会产生严重的环境问题,因为废料中会含有大量有毒化学物质,包括砷和镓。

回收砷化镓晶圆的优势在于能够减少稀有材料的排放和浪费,并因减少对新原材料资源的开采而降低对环境的影响。例如,英国政府在其2023年国家半导体战略中,加大了对砷化镓晶圆清洁技术的投资。该战略承诺在2023年至2025年间投入2亿至10亿英镑,并在接下来的五年内投入高达10亿英镑,用于资助半导体行业的研发、制造基础设施和供应链。在德国,一家化工企业已承诺在2025年前投资超过6300亿欧元以促进增长,同时,在经济刺激计划的支持下,该公司也致力于创新、可持续发展和数字化转型。

气相石墨市场主要参与者:

- Aerograph Technologies Inc.

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- SGL Carbon SE

- 赢创工业集团

- 应用碳解决方案

- LG化学有限公司

- 卡博特公司

- 信实工业有限公司

- 马来西亚国家石油化工集团

- 奥图泰克有限公司

- Calix有限公司

全球气相石墨市场竞争激烈,主要由几家大型企业主导,这些企业主要分布在日本、美国和欧洲。NGK火花塞、昭和电工、三菱化学和旭化成等日本企业凭借其在先进研发和创新方面的可靠性,占据了巨大的市场份额。目前,各大公司正采取战略举措,例如收购可再生能源生产中心、与航空航天和电子行业开展合作以及扩建生产设施,以满足不断增长的全球需求。在美国和欧洲,企业主要致力于开发符合法规要求的环保高效材料,而韩国、印度和马来西亚等新兴制造商则更注重扩大生产规模和技术应用。

最新发展

- 2025年4月,巴斯夫推出了新型易生物降解分散剂Sokalan CP 301,该产品专为植物生产而开发。该产品符合新兴的全球监管趋势,例如欧盟绿色协议,这些趋势鼓励采用更安全、更环保的化学解决方案。Sokalan CP 301可生物降解,因此能够快速从环境中清除,同时不会影响配方中其他成分的性能或稳定性。市场对尚未耗尽的农业添加剂的需求尤为迫切。此次新品发布再次巩固了巴斯夫作为绿色化学创新者的地位,并表明巴斯夫正积极利用市场对环保产品日益增长的需求,助力其在全球范围内实现可持续发展目标。

- 2025年初,德克萨斯州柯林斯宇航公司推出了“柯林斯动力”(Powered by Collins)计划,将先进的航空石墨复合材料应用于航空航天制造。此举符合轻质材料的发展趋势,能够提高飞机生产效率,从而减少排放。航空石墨复合材料显著提升了柯林斯宇航公司在航空航天复合材料制造领域广泛使用的材料的性能。随着航空业向高效、环保技术转型,该计划也推动了航空石墨材料在航空业的市场份额不断扩大。这一举措凸显了新材料在提升航空航天可持续性和效率方面的巨大潜力。

- Report ID: 8044

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。