2025-2037 年全球市场规模、预测和趋势亮点

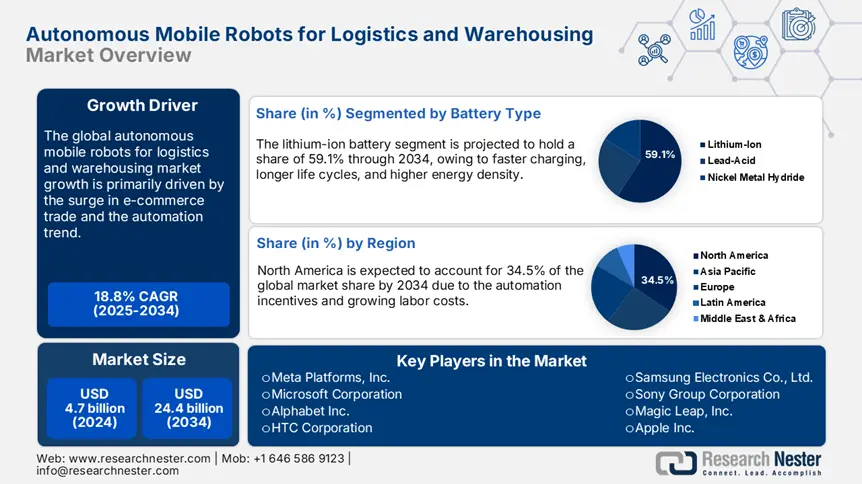

物流和仓储自主移动机器人市场的规模在 2024 年为 34.4 亿美元,预计到 2037 年将超过 481.2 亿美元,在预测期内(即 2025 年至 2037 年)复合年增长率超过 22.5%。到 2025 年,物流和仓储自主移动机器人的行业规模预计将达到 41 亿美元。

市场的增长可归因于供应链管理需求的不断增长以及全球公司零售业务的不断扩张。除此之外,全球电子商务行业的快速增长,以及物流和仓储运营自动化的不断采用,预计也将推动未来几年的市场增长。 2021 年,全球叉车工作流程增加了 8% 以上。此外,据估计,到 2025 年底,超过 45,000 个仓库将安装约 500 万台商用仓库机器人。此外,工业 4.0 与仓库机器人的集成预计将在不久的将来为市场提供利润丰厚的机会。

物流和仓储领域的自主移动机器人:增长动力和挑战

增长动力

- 供应链管理需求不断增加

- 全球公司不断扩张零售业务

挑战

- 与网络安全相关的担忧

- 物流和仓储市场的自主移动机器人

物流和仓储市场的自主移动机器人:主要见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024年 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

22.5% |

|

基准年市场规模(2024 年) |

34.4亿美元 |

|

预测年度市场规模(2037 年) |

481.2亿美元 |

|

区域范围 |

|

用于物流和仓储细分的自主移动机器人

市场按最终用户分为零售和零售两类。电子商务、医疗保健、食品和饮料、消费电子产品、汽车等,其中零售和零售业预计电子商务领域将在全球物流和仓储市场自主移动机器人中占据最大份额。这可以归因于全球电子商务行业的快速扩张,这提高了对物流和仓库自动化技术部署的需求。除此之外,全球在线订单数量的增加预计也将推动未来细分市场的增长。此外,根据类型,移动投管机器人细分市场被评估为获得最大份额,因为这些机器人能够在设施之间轻松移动,并提供高安全性。

我们对全球市场的深入分析包括以下细分市场

|

按类型 |

|

|

由最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

物流和仓储行业自主移动机器人 - 区域概要

亚太地区市场统计数据

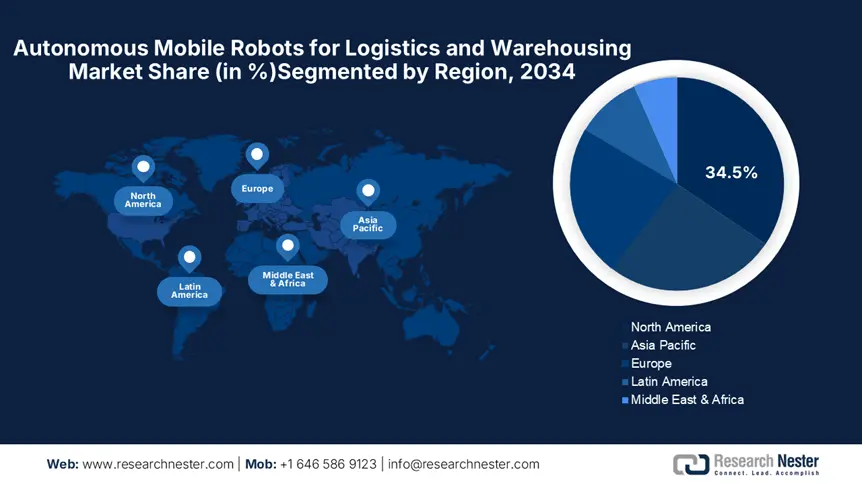

预计到 2037 年,亚太地区行业将占据最大的收入份额。由于该地区仓储和物流投资不断增加,预计亚太地区市场将占据最大份额,并在预测期内出现显着增长。此外,为满足劳动力短缺的需求而不断增加的自主移动机器人的部署预计也将在未来几年推动该地区的市场增长。此外,由于电子商务行业的高增长以及该地区机器人制造商的强劲存在,预计北美市场在预测期内也将占据显着份额。 2020 年,美国的电子商务销售额达到约 7550 亿美元,高于 2019 年的约 5700 亿美元。

主导物流和仓储领域自主移动机器人的公司

- Kuka AG

- 公司概览

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域业务

- SWOT 分析

- 泰瑞达公司

- Clearpath Robotics, Inc.

- 灰橙私人有限公司有限公司

- Swisslog Holding AG

- K. Hartwall Oy AB

- 波士顿动力公司

- Harvest Automation, Inc.

- inVia Robotics, Inc.

- 欧姆龙 Adept Technology, Inc.

最新发展

-

2021 年 4 月 - Kuka 与戴姆勒汽车集团签署了一份重要合同,涉及生产至少 1000 台机器人。通过这笔交易,该公司将继续“100年”的发展。合作伙伴关系。

-

2020 年 7 月 - 欧姆龙推出 HD-1500 移动机器人,有效负载能力为 1500 公斤,是该公司移动机器人系列中最强大、最新的成员。

- Report ID: 3902

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。