汽车PCB市场展望:

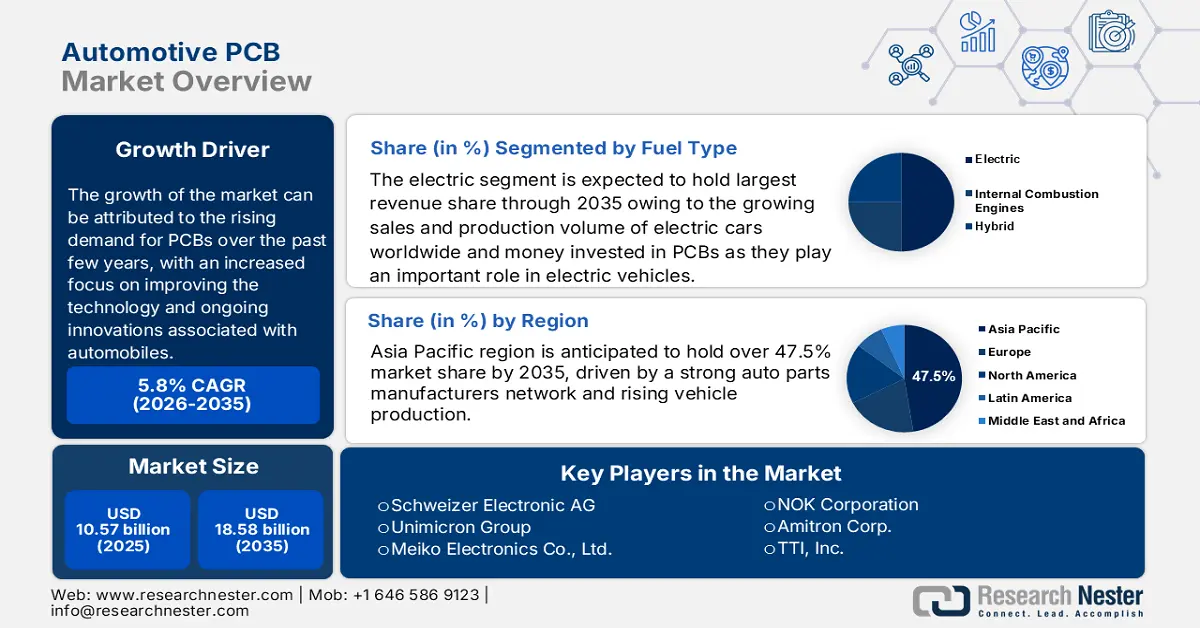

2025年汽车PCB市场规模为105.7亿美元,预计到2035年将达到185.8亿美元,预测期内(即2026-2035年)的复合年增长率约为5.8%。2026年,汽车PCB的行业规模估计为111.2亿美元。

市场的增长可以归因于过去几年对PCB需求的不断增长,以及对汽车技术改进和持续创新的日益关注。由于技术不断发展,主要制造商之间的竞争日益激烈,现代汽车与十年前的车型相比,拥有诸多新功能。因此,汽车行业出现了巨大的PCB缺口,预计未来几年市场将进一步增长。据统计,2018年全球PCB销售额超过800亿美元。

全球汽车 PCB 市场趋势,例如政府对二氧化碳排放和排放标准的严格规定,加上电动汽车在发达国家越来越受欢迎,预计将在预测期内推动市场增长。因此,预计汽车对电子系统和物联网的需求不断增长将产生市场需求。此外,政府也采取了越来越多的措施来鼓励电动汽车的销售。例如,日本政府 (GOJ) 提议补贴购买 CEV 的部分成本,例如电池电动汽车 (BEV)、插电式混合动力电动汽车(PHEV) 和燃料电池电动汽车 (FCEV)。2021 年每辆车获得的最高 CEV 补贴约为 7,200 美元。此外,客户的需求对世界各地的汽车制造商来说变得越来越重要,区域趋势也在不断发展以反映消费者的偏好。

关键 汽车PCB 市场洞察摘要:

区域亮点:

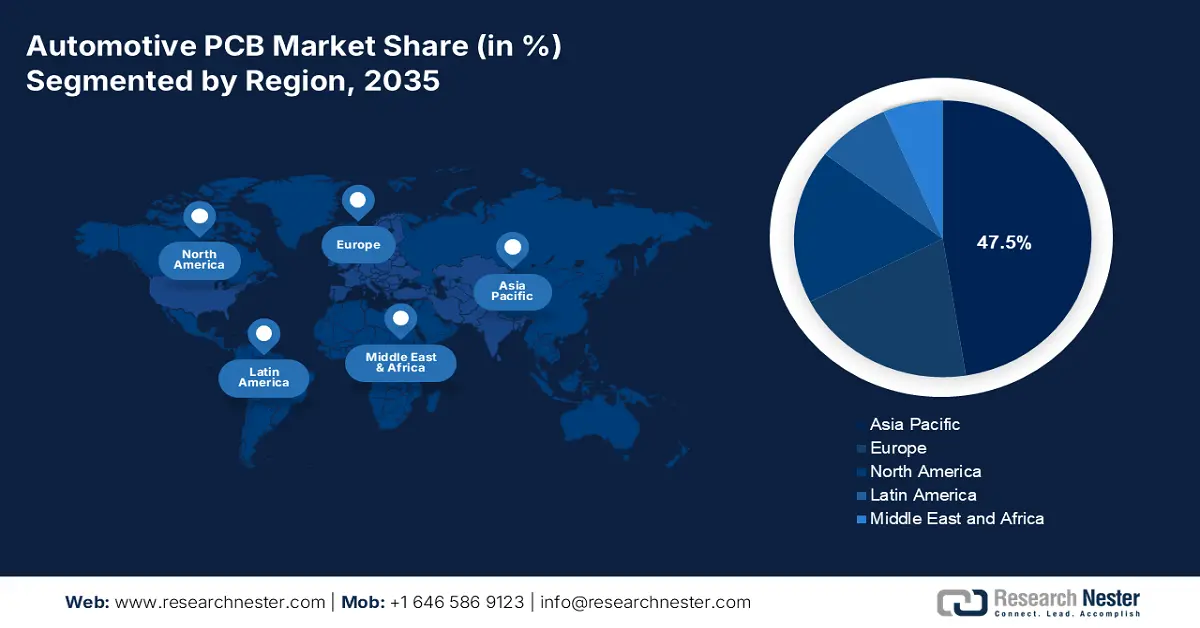

- 到 2035 年,亚太地区汽车 PCB 市场将占据超过 47.5% 的市场份额,这得益于强大的汽车零部件制造商网络和不断增长的汽车产量。

细分市场洞察:

- 预计到 2035 年,汽车 PCB 市场中的多层 PCB 细分市场将占据显著份额,这得益于其支持复杂汽车电子设备的能力。

- 预计到 2035 年,受电动汽车销量和 PCB 需求激增的推动,汽车 PCB 市场中的电气细分市场将占据最大份额。

主要增长趋势:

- 自动驾驶汽车需求不断增长

- 高级驾驶辅助系统需求不断增长

主要挑战:

- 复杂的设计和制造流程

- 针对不同车型定制PCB成本高昂

主要参与者:TTM Technologies Inc.、Schweizer Electronic AG、Unimicron Group、Meiko Electronics Co., Ltd.、Millennium Circuits Limited、KCE Electronics Public Company Limited、NOK Corporation、Amitron Corp.、Samsung Electro-Mechanics Co., Ltd.、TTI, Inc.

全球 汽车PCB 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 105.7亿美元

- 2026年市场规模: 111.2亿美元

- 预计市场规模:到 2035 年将达到 185.8 亿美元

- 增长预测: 5.8% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 47.5%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、德国、韩国

- 新兴国家:中国、印度、日本、韩国、台湾

Last updated on : 10 September, 2025

汽车PCB市场的增长动力和挑战:

增长动力

- 自动驾驶汽车需求不断增长——据估计,到2030年,自动驾驶汽车将占全球汽车注册量的12%左右。 印刷电路板(PCB) 设备的创新推动了无人驾驶汽车传感器技术的进步。PCB因其满足硬件接口要求、耐用性和可靠性而广泛应用于自动驾驶汽车。因此,预计自动驾驶汽车需求的激增将在预测期内推动汽车 PCB 市场的增长。

- 高级驾驶辅助系统 (ADAS) 需求不断增长——据调查,2020 年全球该行业产值超过 250 亿美元。此外,预计到 2030 年,汽车电子元件将占其总成本的约 50%。此外,车辆中越来越多地安装用于向驾驶员提供安全警报的ADAS 雷达系统,预计这将推动市场增长。

- 联网汽车数量不断增加——例如,据估计,到 2025 年,全球联网汽车数量将从 2021 年的 2.37 亿辆增加到 4 亿多辆。

- 汽车产量不断增长——例如,2021 年全球汽车总产量达到 8000 万辆。

- 轻型汽车产量增加——预计到 2025 年全球轻型汽车产量将达到约 9900 万辆。

挑战

- 复杂的设计和制造流程 - PCB 设计和制造流程的诸多复杂性可能导致 PCB 运行过程中出现各种故障。这些故障是由于设计疏忽造成的,例如测量错误或间隙不足,这些都会对产品功能产生负面影响。

- 不同车型定制PCB成本高

- 温度波动对PCB性能的影响

汽车PCB市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.8% |

|

基准年市场规模(2025年) |

105.7亿美元 |

|

预测年度市场规模(2035年) |

185.8亿美元 |

|

区域范围 |

|

汽车PCB市场细分:

燃料类型细分分析

全球汽车 PCB 市场按燃料类型细分,可分为内燃机 (ICE)、电动和混合动力汽车,并根据供需情况进行分析。在这些细分市场中,预计电动细分市场将在预测期内占据最大市场份额。该细分市场的增长可归因于全球电动汽车销量和产量的不断增长,以及 PCB 投资的资金,因为 PCB 在电动汽车中发挥着重要作用。电动汽车高度先进,所有必要功能均由电力驱动,这推动了 PCB 的需求。例如,据统计,2021 年全球电动汽车销量翻了一番,达到约 70 亿辆。

类型细分分析

全球汽车 PCB 市场也按类型细分为单面、双面和多层 PCB,并按需求和供应进行分析。在这些细分市场中,多层 PCB 市场预计将占据相当大的份额。多层 PCB 比其他类型的 PCB 厚 50 层,并提供双向传输。多层 PCB 的这些特性使它们非常适合处理各种复杂的电气任务。多层 PCB 具有大约 10 到 48 个导电层,这使其厚度接近 1.5 毫米。随着电动汽车在市场上的推出,汽车行业现在依赖于电气元件的使用。由于前大灯、GPS、内部屏幕等每个功能都完全由电子设备控制,因此汽车制造商更喜欢多层 PCB。

我们对全球市场的深入分析包括以下几个部分:

按类型 |

|

按燃料类型 |

|

按车辆类型 |

|

按应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

汽车PCB市场区域分析:

亚太市场洞察

预计到 2035 年,亚太地区将占据 47.5% 以上的市场份额,这得益于强大的汽车零部件制造商网络和汽车产量的不断增长。例如,2021 年中国集成电路产量超过 3500 亿块,比 2020 年增长 37%。此外,随着政府加大力度实施控制道路车辆有害气体排放的举措,自动驾驶汽车和电动汽车的使用量激增,预计在预测期内该地区的市场规模将扩大。例如,2021 年,亚太地区的电动汽车 (EV) 产量预计将达到约 180,000 辆,比上一年增长约 50%。2020 年,该地区生产了近 120,000 辆电动汽车。因此,预计所有这些因素都将在预测期内对区域市场增长产生积极影响。

汽车PCB市场参与者:

- TTM科技公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 瑞士电子股份公司

- 欣兴电子集团

- 名光电子有限公司

- 千禧电路有限公司

- KCE电子股份有限公司

- 诺克公司

- 阿米特龙公司

- 三星电机株式会社

- TTI公司

最新发展

TTM Technologies Inc.宣布在马来西亚槟城开设新制造工厂。TTM Technologies Inc. 是射频和 PCB 组件制造领域的领先公司。此外,该工厂预计到 2025 年将获得近 1.3 亿美元的投资。该制造工厂将专注于扩展先进技术 PCB 供应链。

施魏策尔电子股份公司(Schweizer Electronic AG)在美国特拉华州威尔明顿市开设了自己的销售公司,将其业务拓展至大西洋彼岸。该公司表示,计划通过重点关注航空和汽车行业市场,获得进入美国市场(尤其是美国和加拿大)的丰厚利润。

- Report ID: 4619

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。