氮化铝市场展望:

2025年氮化铝市场规模为1.6416亿美元,预计到2035年将超过2.8577亿美元,预测期内(即2026-2035年)的复合年增长率将超过5.7%。预计2026年氮化铝的产业规模将达到1.7258亿美元。

氮化铝市场增长的主要动力是电子行业对高性能材料的需求,尤其是电力电子和光电子领域的基板。氮化铝具有优异的导热性和电绝缘性,有助于开发更高效、更紧凑的电子设备。例如,2024年10月,雷神公司与美国国防部高级研究计划局(DARPA)签署了一份为期三年、分两阶段的重要合同,用于开发突破性的超宽带隙半导体(UWBGS)。这项技术通过改善传感器和其他电子应用中的功率传输和热管理,彻底改变了半导体电子学。

此外,半导体行业在氮化铝市场的增长,加上新的制造技术,也改善了该材料的获取途径并降低了其成本,从而进一步加速了市场增长。例如,CeramTec 于 2023 年 9 月推出了其新型基材 Alunit AlN HP(高性能氮化铝)。它具有卓越的导热性和 40% 的抗弯强度,与传统基材相比具有显著优势。此外,航空航天和国防领域对轻质且极其耐用材料的需求不断增长,新兴应用也推动了氮化铝的普及。

关键 氮化铝 市场洞察摘要:

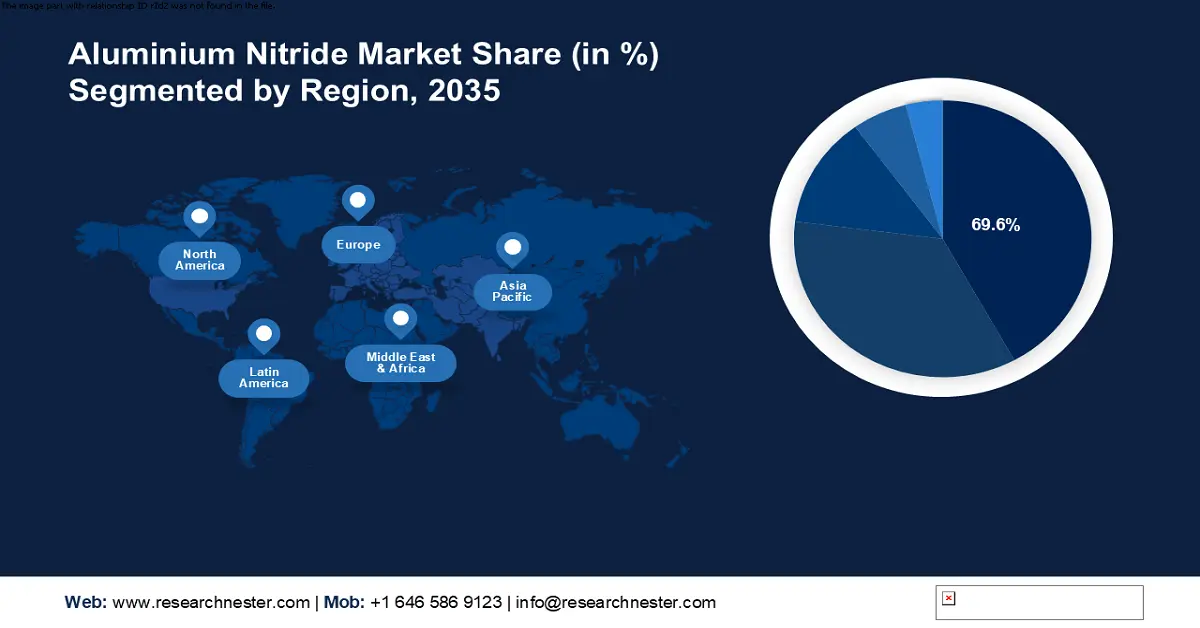

区域亮点:

- 受人工智能/机器学习技术整合和先进材料需求的推动,北美占据氮化铝市场69.6%的份额,并将在2026年至2035年期间巩固其主导地位。

细分市场洞察:

- 由于电力行业对高性能基板的需求巨大,预计高纯度细分市场将在 2026 年至 2035 年间实现大幅增长。

- 预计到 2035 年,碳热还原法细分市场将占据 67.6% 以上的市场份额,因为该方法能够满足先进应用对材料的严格要求。

主要增长趋势:

- LED 市场不断增长

- 电动汽车的进步

主要挑战:

- 认知和理解有限

- 生产成本高

- 主要参与者:CeramTec Group、Toyal Europe、TOYO ALUMINIUM K.K、Accumet Materials Co、Surmet Corporation。

全球 氮化铝 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:1.6416 亿美元

- 2026 年市场规模:1.7258 亿美元

- 预计市场规模:2035 年将达到 2.8577 亿美元

- 增长预测:5.7% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 69.6%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、日本、中国、韩国、德国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

氮化铝市场增长动力和挑战:

增长动力

- LED市场不断增长:氮化铝凭借其卓越的导热性和有效的热管理特性,在LED生产中发挥着至关重要的作用,尤其是作为基板材料。由于对高效节能照明解决方案的需求不断增长,LED市场被视为氮化铝市场中一个重要的增长领域。例如,Surmet于2022年8月宣布扩建其氮化铝(AlN)制造业务,新增超过7.5万平方英尺的制造和研发空间。因此,与传统照明方式相比,LED技术已成为一种更受欢迎的选择,从而推动了氮化铝的需求。

- 电动汽车的进步:电动汽车(EV)发展活动的激增是氮化铝市场的重要增长动力,这主要得益于高性能电力电子领域对高效热管理解决方案的需求快速增长。例如,2021年3月,Nexperia与联合汽车电子系统公司(UAES)合作,共同开发利用氮化镓(GaN)技术的汽车应用。该项目旨在专注于电动汽车的动力系统。随着电动汽车技术的快速发展,氮化铝已被证明是最佳材料。

挑战

- 认知和理解有限:氮化铝市场面临的主要挑战是缺乏对其特性和应用的认知和了解。这可能是由于知识缺口导致其在原本可能带来极大益处的领域无法得到应用。电子或汽车等领域将继续寻求更普遍接受的产品,而这些产品目前已占据了相同的市场主导地位。因此,如果没有针对氮化铝优势的有针对性的教育和推广计划,氮化铝的增长可能会受到限制,最终无法充分发挥其市场潜力。

- 生产成本高:氮化铝市场的一个重大障碍是生产成本高,主要是因为所需的专用工具和高纯度原材料价格昂贵。这些成本可能会阻碍潜在的制造商,并限制材料的供应,尤其是对于想要进入市场的小型企业或初创企业而言。因此,这降低了市场竞争力,阻碍了生产规模。此外,由于缺乏成本削减的可能性,不同应用之间的集成变得复杂,从而阻碍了市场的增长。大多数行业未能认识到这种高性能材料所能带来的益处。

氮化铝市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.7% |

|

基准年市场规模(2025年) |

1.6416亿美元 |

|

预测年度市场规模(2035 年) |

2.8577亿美元 |

|

区域范围 |

|

氮化铝市场细分:

方法(碳热还原法、氮化法、直接氮化法)

预计到2035年,碳热还原法将占据氮化铝市场份额的67.6%以上。碳热还原法不仅能生产出优质的氮化铝,还能更好地控制材料性能,这对于能够满足先进应用的严格要求的制造商来说,具有足够的吸引力。例如,2023年4月,美国国家航空航天局(NASA)开展了一项名为“碳热还原演示”(CaRD)的项目,旨在在月球表面演示先进技术。该项目旨在提高太阳能聚光器和碳热还原系统组合的技术就绪水平(TRL)。

类型(高纯度、低纯度)

高纯度材料在氮化铝市场中持续占据重要份额,因为在工业领域,对材料卓越性能的应用有着至关重要的需求。其增长主要归因于电力行业对高性能基板的巨大需求,而杂质的存在会对其性能和可靠性产生不利影响。例如,HexaTech公司于2021年7月推出了直径2英寸、深紫外吸收低于30 cm-1(波长265 nm)的基板产品线,这是目前透明度最高的单晶氮化铝(AlN)基板产品线。因此,该基板产品线对于满足日益增长的更高效率和性能需求至关重要。

我们对全球市场的深入分析包括以下几个部分:

方法 |

|

类型 |

|

年级 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

氮化铝市场区域分析:

北美市场统计数据

到2035年,北美氮化铝市场预计将占据超过69.6%的收入份额。这一增长得益于人工智能和机器学习技术在制造工艺中的有机整合。在这一趋势下,对能够承受高热负荷并在数据中心和高性能计算系统等人工智能驱动应用中提供可靠性能的先进材料的需求一直在推动市场发展。

美国对可持续制造业的日益重视是氮化铝市场显著的增长动力之一。此外,可持续发展的监管压力使得氮化铝成为日益扩张的太阳能和风能领域向绿色技术转型的关键要素。例如,2023年10月,美国竞争性研究促进计划(EPSCoR)和能源部为基于氮化铝钪的计算研究提供了97.5万美元的资助。

氮化铝在汽车行业的日益普及,推动了加拿大市场的增长。该材料适用于高温应用,这促进了其在能源领域的应用,尤其是在太阳能电池和燃料电池领域。AVL Fuel Cell Canada Inc. 等制造商正在开发先进的燃料电池和电解器电堆技术,用于重型车辆、船舶、航空航天和发电等各种用途。此外,氮化铝在生物相容性至关重要的新型生物医学设备中的应用日益广泛,也扩大了该材料的市场。

欧洲市场分析

欧洲氮化铝市场预计将成为未来新兴市场之一,这得益于该地区对电子废弃物监管的严格以及电子行业对绿色材料的追求,市场兴趣日益增长。氮化铝在绿色封装解决方案中的应用日益广泛,这些解决方案能够增强热管理,同时减少对环境的负面影响。此外,氮化铝的特性在先进工程实践中被用于制造用于航空航天应用的创新轻量化部件。

在德国,氮化铝市场主要由汽车行业主导,该行业集成各种先进材料来提升车辆性能。这种氮化物在高性能电子元件生产中的应用尤其日益广泛。例如,2024年7月,德国科学家展示了AlN基功率半导体价值链的实用应用。用于毫米波射频电路和电力电子晶体管的AlN基半导体在高频传输和电能转换方面前景广阔。

在英国,由于电信行业蓬勃发展,对高性能材料的需求不断增长,市场也在不断增长。其中一个具体因素是,英国正致力于建设下一代5G基础设施,而氮化铝卓越的导热性和电绝缘性能对于高频设备的高效热管理至关重要。这一趋势支持了英国加强数字互联互通的战略计划,而氮化铝正处于电信技术发展的前沿。

氮化铝市场主要参与者:

- CeramTec集团

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 摩根先进材料

- 东洋欧洲

- 东洋铝业株式会社

- Accumet 材料公司

- 萨梅特公司

- 東洋铝業股份有限公司

- 默克公司

- 美国精密陶瓷

- 西耶娜科技

由于大型行业参与者大力投资研发以扩展其产品线,氮化铝市场将持续扩张。合同协议、并购、新产品发布、增加投资以及与其他机构的合作都是重大市场发展的例子。例如,2024年8月,Axiom Space和United Semiconductor, LLC合作获得了由NASA资助的小型企业创新研究(SBIR)项目。该项目名为“物理气相沉积反应器设计与验证”,用于在太空制造氮化铝单晶。以下是一些主要参与者的名单:

最新发展

- 2024年10月, HexaTech公司宣布,已与美国国防高级研究计划局(DARPA)签署了一份多年期合同,该合同将属于其UWBGS项目。HexaTech将主要负责开发直径为100毫米的低缺陷密度氮化铝(AlN)衬底。

- 2024年9月, Nitride Global, Inc.在第19届国际等离子体表面工程会议 (PSE '24) 上展示了其在氮氧化铝 (AlON) 薄膜方面的最新研发成果。这些薄膜凭借卓越的电隔离性能和高导热性,满足了半导体制造、电力电子、激光二极管和电子冷却系统的严格要求。

- Report ID: 6822

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。