无气包装市场展望:

2025年,无气包装市场规模为75亿美元,预计到2035年底将达到133亿美元,在预测期(即2026-2035年)内,复合年增长率为6.6%。2026年,无气包装行业规模预计为80亿美元。

未来几年,全球无气包装市场有望实现大幅增长,主要受化妆品、个人护理、药品和营养保健品领域对产品保护、循环经济目标、卫生和延长保质期等日益增长的需求驱动。根据欧盟委员会发布的《欧盟包装和包装废弃物条例》(PPWR 2025/40),该条例已于2025年2月生效,对所有包装的设计、成分和可回收性制定了一系列规则,其主要目标是减少废弃物并支持循环经济。该条例还指出,到2030年底,包装必须可回收利用,同时限制有害物质的使用,推广再生塑料,并限制某些一次性塑料的使用,从而使该行业与气候中和目标保持一致。因此,该条例自2026年8月12日起全面实施,取代了之前的包装和包装废弃物指令。

无气包装市场持续增长,这得益于电子商务的扩张、产品不断创新、消费者生活方式向高端和无防腐剂产品转变,以及定制化和差异化带来的机遇。例如,2023年10月,Aptar Beauty和Pinard Beauty Pack联合宣布推出Future Airless PET,这是首款大尺寸、完全可回收的无气包装解决方案,它结合了Aptar的单材料PE Future泵和Pinard的专利无气PET瓶中瓶技术。该设计能够保护化妆品配方,确保高回收率,支持电商物流,并提供定制化服务,同时使用高达52%的消费后回收材料。因此,全球先锋企业不断推出新产品,并采取战略举措加强商业生态系统,将推动全球无气包装市场的增长。

关键 无气包装 市场洞察摘要:

区域亮点:

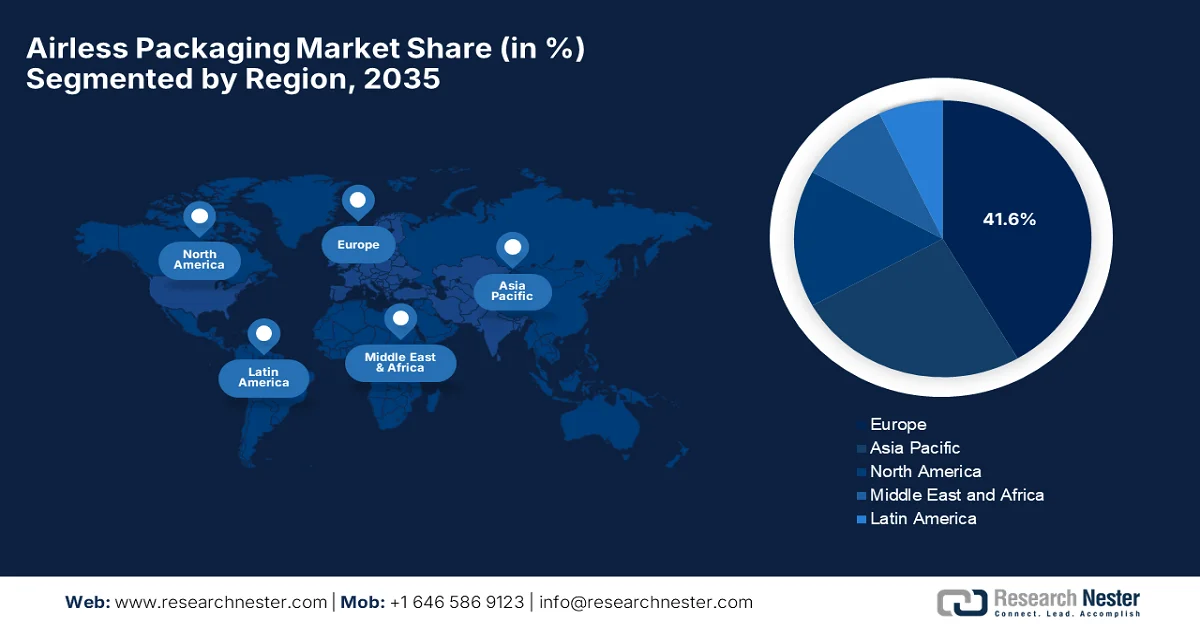

- 由于美容和化妆品行业的蓬勃发展以及对奢华且可持续包装解决方案的需求不断增长,预计到2035年,欧洲将在无气包装市场占据41.6%的份额。

- 预计在2026年至2035年期间,亚太地区将实现强劲增长,这主要得益于可支配收入的增加和政府主导的塑料回收举措的加强。

细分市场洞察:

- 预计到2035年,瓶罐包装将在无气包装市场占据85.7%的收入份额,这主要得益于其设计上的多样性和强大的美学吸引力。

- 受轻质结构、成本效益以及不断完善的可回收包装基础设施的推动,塑料包装这一子类型预计将在2026年至2035年间以显著的速度增长。

主要增长趋势:

- 化妆品、个人护理和高端产品的增长

- 可持续性和安全重点

主要挑战:

- 生产和材料成本增加

- 回收利用和可持续发展挑战

主要参与者: AptarGroup, Inc.(美国)、Albéa SA(法国)、Silgan Holdings Inc.(美国)、Quadpack Industries SA(西班牙)、HCP Packaging Ltd.(英国/中国业务)、LUMSON SpA(意大利)、ABC Packaging Ltd.(欧洲)、Fusion Packaging(美国)、Libo Cosmetics Company, Ltd.(台湾)、Raepak Ltd.(英国)、COSPAC America Corp.(美国)、Cosme Packaging(中国)、Eastar Cosmetic Packaging(中国)、Andler Packaging Group(欧洲)、WestRock Company(美国)、APC Packaging(英国)、Yonwoo Co., Ltd.(韩国)、Rieke Packaging Systems(美国)、Toyo Seikan Group Holdings, Ltd.(日本)、Mega Airless(Quadpack旗下公司)(西班牙)

全球 无气包装 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 75亿美元

- 2026年市场规模: 80亿美元

- 预计市场规模:到2035年将达到133亿美元

- 增长预测:年复合增长率 6.6%(2026-2035 年)

关键区域动态:

- 最大区域:欧洲(到2035年占41.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、法国

- 新兴国家:印度、巴西、韩国、墨西哥、印度尼西亚

Last updated on : 12 February, 2026

无气包装市场——增长动力与挑战

增长驱动因素

- 化妆品、个人护理及高端产品市场增长:全球对高端美容、护肤、抗衰老和有机产品的需求不断增长,这有效推动了对能够延长保质期、防止变质并提升用户体验的包装的需求。在此背景下,印度品牌资产基金会于2023年12月发布报告称,由于可支配收入的增加以及消费者对高端、有机和专业产品的偏好日益增强,印度化妆品和个人护理行业展现出令人瞩目的增长。此外,报告还指出,国际和本土品牌都在扩大市场份额,并提供高品质的阿育吠陀和草本产品。数字化和电子商务的发展也增加了对能够有效延长保质期的包装的需求,从而促进了整个无气包装市场的增长。

- 可持续性和安全性是关注的重点:日益增强的环保意识和监管压力正促使制造商采用可持续的包装设计,例如可减少塑料垃圾并符合绿色标准的单一材料无气包装系统。这为无气包装市场的先行者创造了有利可图的商业环境。截至2025年9月,美国食品药品监督管理局(FDA)报告称,其负责确保食品包装、储存和处理过程中使用的化学品安全无害,不会污染食品。在此背景下,企业需要在上市前通过申报或审批证明其包装材料、涂层或食品接触物质不会造成任何类型的健康风险。此外,FDA还会评估新的安全数据,并通过大力支持安全有效的包装解决方案创新来强制执行合规性,从而保护消费者。

- 拓展至医药及医疗保健领域:无气包装因其能确保无菌性和剂量一致性,正被广泛应用于对药品配方要求较高的领域,例如外用药、皮肤科用药和营养保健品,从而推动了医疗保健行业对无气包装的需求。2024年4月,Aptar Pharma宣布其Airless+ Mezzo+ CS系统首次应用于中国国家药品监督管理局(NMPA)批准的药品,即国立新医药集团旗下用于治疗丘疹脓疱型酒渣鼻的利福甲硝唑凝胶。该公司还表示,该包装采用医用级树脂制成,无气设计确保了其可靠性,并符合中国药品法规,同时还能维持药物稳定性,保障患者安全。因此,此类进展将通过扩大无气包装在受监管的医药领域的应用,进一步推动市场增长。

挑战

- 生产和材料成本较高:这是制约无气包装市场增长的主要因素,因为与传统包装方案相比,这些材料成本较高。另一方面,这些无气包装系统需要精密的工程设计,以及活塞、阀门、泵等多种组件和高质量材料,以确保气密性。因此,这些要求增加了生产的复杂性和质量控制成本,对中小品牌,尤其是在新兴市场,构成了挑战。此外,品牌定制或配方兼容性调整也会进一步增加成本。虽然无气包装通过保护产品和减少防腐剂的使用提供了长期价值,但前期投资是其在价格敏感地区广泛应用的一大障碍。

- 回收和可持续性挑战:尽管无气包装具有保护产品的优势,但它也带来了巨大的回收和可持续性挑战。此外,大多数无气包装容器由塑料、金属和弹性体等多种材料制成,这些材料组装成复杂的结构。在这种情况下,多材料设计使得拆卸困难,并限制了其在现有废物管理系统中的回收利用。各国的可持续性法规日益严格,消费者对环保包装的需求也在不断增长,这反过来又迫使品牌商重新设计无气包装系统,采用单一材料或可生物降解的替代品。因此,如何在环境责任、性能和成本之间取得平衡,被认为是无气包装市场制造商和品牌所有者面临的主要挑战。

无气包装市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.6% |

|

基准年市场规模(2025 年) |

75亿美元 |

|

预测年份市场规模(2035 年) |

133亿美元 |

|

区域范围 |

|

无气包装市场细分:

包装类型细分分析

预计瓶罐将主导无气包装市场,在预测期内占据85.7%的最大市场份额。该细分市场的领先地位主要得益于其多功能性和强大的美观性。这些包装形式提供高度定制化,包括喷漆、烫金和磨砂等工艺,可提升化妆品的外观。此外,瓶罐能够有效防止污染,从而保持产品质量,使其非常适合高端护肤品和化妆品配方。在此背景下,Lumson宣布将于2025年推出TAG ELECTA,这是其首款采用袋式技术的方形无气瓶,容量分别为15毫升、30毫升和50毫升。因此,此类举措将使该细分市场在创造收入方面处于领先地位。

材料类型细分分析

由于其轻便、生产成本低、设计灵活且经久耐用等优点,塑料这一子类型预计将以相当快的速度增长。这些特性有助于制造商满足消费者对保护性包装的需求。此外,可回收塑料的持续发展也有助于实现可持续发展目标。根据欧盟统计局 (Eurostat) 于 2025 年 10 月发布的经行业验证的数据,欧盟范围内塑料包装的回收利用取得了稳步进展,这增强了该材料的长期可行性。该统计局还指出,2023 年欧盟回收了 67.5% 的包装废弃物,在收集和处理基础设施进步的支持下,正朝着 2030 年 70% 的目标迈进。具体而言,欧盟设定了到 2030 年底塑料回收率达到 55% 的目标,这些趋势表明可回收塑料已融入循环供应链,从而促进了包装应用和无气包装市场的增长。

官方统计数据:欧盟部分国家塑料包装废弃物回收率(2023 年)

国家 | 统计数据(2023 年) |

比利时 | 59.5% |

拉脱维亚 | 59.2% |

德国 | 52.2% |

斯洛伐克 | 54.1% |

捷克 | 52.4% |

资料来源:欧盟统计局

应用细分市场分析

预计到2035年底,个人护理及化妆品领域将在无气包装市场占据显著份额。该细分市场的增长高度依赖于其对敏感配方的保护能力,从而提升产品安全性。此外,化妆品和护肤品行业的爆炸式增长也推动了该领域持续的资金流入。国际贸易理事会于2024年12月发布报告称,韩国化妆品出口额在2024年1月至11月期间达到创纪录的93亿美元,这凸显了全球对韩国护肤和美容产品的强劲需求。这一增长凸显了化妆品在韩国贸易中的重要性,而创新、环保解决方案和时尚设计有效地推动了这一增长,进而带动了对无气包装的需求,以确保产品安全出口。

韩国化妆品出口增长(2014-2024)——官方政府数据

年 | 出口额(十亿美元) |

2014 | 1.8 |

2017 | 4.9 |

2020 | 7.6 |

2021 | 9.2 |

2024 | 9.3 |

资料来源:国际贸易理事会

我们对无气包装市场的深入分析涵盖以下几个方面:

部分 | 子段 |

包装类型 |

|

材料类型 |

|

应用 |

|

分配系统 |

|

类别 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

无气包装市场——区域分析

欧洲市场洞察

预计到2035年底,欧洲无气包装市场将以41.6%的市场份额领跑全球市场。该地区在该领域的领先地位主要归功于美容和化妆品行业的快速增长,以及对奢华且可持续包装解决方案日益增长的需求。此外,该地区的制造商正在展示其减少产品浪费的举措,这反映了环保意识消费的兴起。创新的设计和改进的无气技术吸引了众多顶级化妆品品牌的投资,这些品牌旨在巩固其市场地位。例如,Quadpack于2024年4月宣布推出Crystal Ballet,这是一款可重复填充的双层无气玻璃包装,专为高端护肤品设计。该公司还指出,从外层玻璃到内层填充物、泵头和瓶盖,所有组件均采用可回收材料制成,确保了高度的可持续性,从而推动了无气包装市场的增长。

欧盟与欧盟以外国家可回收产品(纸张、塑料和玻璃)贸易(2022-2023 年)

年 | 出口量(百万吨) | 进口量(百万吨) |

2022 | 6.4 | 4.0 |

2023 | 8.5 | 3.2 |

资料来源:欧盟统计局

得益于其蓬勃发展的医药和化妆品行业,德国无气包装市场在区域内占据主导地位。德国拥有多家领先的制造商,他们正大力投资研发高质量的无气包装解决方案,以防止污染并延长产品保质期。2025年3月,柏林包装美容公司宣布在2025年博洛尼亚国际美容展(Cosmoprof Bologna 2025)上推出AirLight Refill系列产品。该产品采用轻质可回收的无气包装材料,由消费后回收的PET制成,并配备便捷的补充系统,最多可使用25次。德国的主要市场参与者不断进行创新,以满足日益增长的国内需求,从而巩固了德国在全球无气包装市场的领先地位。

法国高端护肤品和化妆品需求的增长正在推动无气包装市场的发展。法国国家再利用和回收观察站于2026年1月发布报告称,根据第2022-507号法令的规定,在法国,任何每年投放至少1万件专业包装的生产商或进口商都必须向该观察站提交年度申报。该法令还指出,这项义务涵盖尚未纳入已批准的生产者责任延伸(EPR)体系的工业和商业包装,要求详细报告上一年1月1日至12月31日期间包装的再利用情况。因此,这些监管措施营造了鼓励包装创新的政策环境,使法国在该领域处于领先地位,并带来稳定的资金流入。

亚太市场洞察

亚太地区的无气包装市场预计将在2026年至2035年间显著增长,主要驱动力是可支配收入的增加和城市化进程的加快。中国、印度、韩国和日本等国家正在加强塑料法规、护肤品和化妆品行业的监管,而年轻一代对品质和可持续性的重视也为此提供了强有力的支持。正如ELI在2024年6月指出,日本已制定多项目标,旨在通过塑料资源循环利用政策来转型其塑料和包装行业。到2030年,日本的目标是通过确保产品在2025年前就具备可重复使用和可回收利用的设计,将一次性塑料的使用量减少25%。日本政府还设定了到2030年塑料容器的重复使用和回收率达到60%的目标,并计划到2035年实现100%的塑料重复使用和回收利用。因此,这些政府主导的举措推动了对无气和可持续包装的需求,从而促进了市场增长。

日本开展包装材料单独回收的市町村比例(2023年)

材料 | 市政当局进行单独收集 | 市镇百分比 | 覆盖人口百分比 |

无色玻璃 | 1,639 | 94.1% | 97.9% |

棕色玻璃 | 1,643 | 94.4% | 97.9% |

其他颜色的玻璃 | 1,671 | 96.0% | 98.1% |

纸 | 587 | 33.7% | 36.7% |

PET瓶 | 1,720 | 98.8% | 99.7% |

塑料 | 1,316 | 75.6% | 84.9% |

钢罐 | 1,684 | 96.7% | 96.8% |

铁罐 | 1,687 | 96.9% | 96.9% |

纸板 | 1600 | 91.9% | 92.6% |

纸质饮料容器 | 1,264 | 72.6% | 83.9% |

来源: ELI

各行业对无气包装的需求日益增长,加上政府的支持,正在推动中国无气包装市场的发展。国内企业正加大研发投入,打造可定制的多层包装,以满足国内消费者的功能需求。此外,城市消费者环保意识的增强也促使他们采用可回收材料和可重复填充的包装形式,从而巩固循环包装理念。2025年6月,UKPACK宣布其“一键卸妆泵头”获得中国国家知识产权局颁发的发明专利,认可了该公司在化妆品包装领域的创新。该专利设计可实现单手操作,减少泄漏,提升护肤液的使用体验,并可开展OEM/ODM合作,体现了中国对便捷无气包装解决方案日益增长的关注。

由于可持续发展举措的推进,以及越来越多的本土和区域性化妆品品牌不断追求产品保护和便利性,印度的无气包装市场正在蓬勃发展。印度企业正在寻找轻便、便于携带且适用于各种气候条件的包装设计。2025年4月,印度卫生和家庭福利部报告称,通过印度食品安全与标准局(FSSAI),该部门举办了一场关于可持续食品包装的全国利益相关者磋商会,汇聚了来自行业、监管机构和环保组织的1500多名代表。此外,此次磋商会强调了向环保、可回收和可生物降解包装的结构性转变,并推广了适用于再生聚对苯二甲酸乙二醇酯(rPET)的包装,同时还推出了一个用于识别可持续产品的标识。此外,这些行政举措有效地促进了包装创新,从而反映了无气包装市场充满活力且不断扩张的现状。

北美市场洞察

智能包装技术的日益普及,例如支持NFC功能的泵和二维码分发器,使消费者能够追踪产品使用情况并验证品牌正品,正在重塑北美无气包装市场的增长格局。该地区高度重视可持续发展,目前的创新重点在于互动式和互联式包装,这有利于品牌和终端用户。根据美国环境保护署2025年10月发布的官方统计数据,塑料容器和包装约占美国城市固体垃圾的5%。该数据还显示,不同树脂类型的回收率有所不同,PET瓶罐的回收率为29.1%,HDPE天然瓶的回收率为29.3%,总计回收材料近200万吨。此外,剩余的垃圾要么被焚烧用于能源回收(16.9%),要么被填埋,这凸显了美国塑料包装循环利用方面的巨大潜力。

在美国,由于高端化趋势以及消费者在家寻求高端美妆体验,无气包装市场正在蓬勃发展。此外,营销活动也聚焦于奢华护肤仪式,鼓励消费者使用无气包装,将其定位为自我护理生活方式的一部分。美国总务管理局于2024年6月宣布,已最终确定一项规则,要求联邦供应计划承包商识别无一次性塑料(SUP)包装,以支持联邦采购人员减少塑料垃圾,并推进联邦可持续发展计划的实施。该规则还引入了一个新的产品图标来突出显示无一次性塑料包装选项,鼓励各机构优先采购可持续产品,并与向循环经济转型以及到2050年实现联邦采购净零排放的更广泛目标相一致。因此,此类政府支持的政策加强了美国的生态系统,鼓励更多企业投资该领域。

加拿大本地制造业扶持计划和政府资助,鼓励企业在国内研发可回收包装容器,从而推动了无气包装市场的增长。因此,这种对本土生产的重视缩短了供应链,并鼓励采用环保流程,这与国家可持续发展政策高度契合。2024年4月,加拿大环境与气候变化部宣布拨款超过330万美元,用于支持加拿大中小企业开发创新解决方案,以减少塑料污染、提高塑料再利用率并加强塑料的报废处理。这项举措是“加拿大塑料创新挑战赛”的一部分,该挑战赛旨在通过鼓励在国内开发可回收和可持续的包装解决方案来促进循环经济实践,从而展现出积极的市场前景。

无气包装市场主要参与者:

- AptarGroup公司(美国)

- 阿尔贝亚股份有限公司(法国)

- Silgan Holdings Inc.(美国)

- Quadpack Industries SA(西班牙)

- HCP包装有限公司(英国/中国业务)

- LUMSON SpA (意大利)

- ABC包装有限公司(欧洲)

- 融合包装(美国)

- 利博化妆品有限公司(台湾)

- Raepak有限公司(英国)

- COSPAC美国公司(美国)

- 科斯梅包装(中国)

- 伊斯特化妆品包装(中国)

- 安德勒包装集团(欧洲)

- WestRock公司(美国)

- APC包装(英国)

- 延宇有限公司(韩国)

- Rieke包装系统(美国)

- 东洋制菓集团控股有限公司(日本)

- Mega Airless(Quadpack旗下公司)(西班牙)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- AptarGroup, Inc.是全球领先的无气包装和分配技术公司,服务于化妆品、个人护理、制药和消费品行业。公司拥有丰富的精密泵和先进分配系统产品组合,并致力于可持续、可回收解决方案和智能分配平台的创新研发。

- Albéa SA是一家源自欧洲的大型包装制造商,专门生产用于美容和护肤领域的无气泵、瓶子和瓶盖。该公司在设计和定制方面拥有强大的实力,并致力于投资可持续材料、环保生产和扩大全球业务,尤其是在生物基材料和PCR材料方面。

- Silgan Holdings Inc.是该领域另一家杰出的企业,其分配系统部门将大规模生产与防篡改和可回收的无气技术相结合。此外,该公司丰富的产品组合还包括触发式喷雾器和无气分配器,可充分利用个人护理和家居护理领域的交叉销售协同效应。

- 格雷斯海默股份公司是该领域的领军企业,在无气包装领域拥有强大的医药和化妆品初级包装专业知识,并提供针对敏感配方优化的精密玻璃和塑料解决方案。公司主要致力于扩大高价值生物制剂和皮肤护理产品的生产能力。

- Quadpack Industries SA是一家专业的美容包装供应商,擅长为护肤品和奢侈品牌提供可持续且设计感十足的无气包装。公司注重创意、定制化和环保生产,并经常与中型化妆品品牌合作。

以下是全球无气包装市场的一些主要参与者名单:

全球无气包装市场集中度适中,主要由AptarGroup、Silgan Holdings和Albéa等行业先驱企业主导。这些企业凭借全球化的生产布局、可持续材料的创新以及在化妆品、个人护理和药品领域的专有分配技术,占据市场主导地位。与此同时, Quadpack、HCP Packaging和LUMSON等区域性专业企业主要专注于为小众美容市场提供独家设计、定制化和可重复灌装解决方案。而Yonwoo和Libo Cosmetics等新兴经济体企业则推动了区域市场的销量增长。2024年7月,Silgan Holdings Inc.宣布达成协议,将以8.38亿欧元(约合9.12亿美元)收购Weener Plastics Holdings BV,旨在拓展其在个人护理、医疗保健和食品市场的全球分配和特种瓶盖业务,从而为全球提供可持续的无气和分配解决方案。

无气包装市场企业格局:

最新发展

- 2024 年 7 月, Quadpack Industries和PSB Industries宣布计划将 Quadpack 和 PSB 的子公司 Texen 合并为一个集团,打造一家销售额达 3.5 亿欧元(3.78 亿美元)的全球前 5 大美容包装公司。

- 2024 年 3 月, SVR为其眼睑润肤霜选择了 Aptar Beauty 的 30ml Micro rPET 无气包装,该容器在保持配方安全性的同时,减少了 52% 的二氧化碳排放,符合 SVR 的可持续发展目标。

- Report ID: 1442

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。