飞机支架市场展望:

2025年飞机支架市场规模为15亿美元,预计到2035年底将达到32亿美元,在预测期(即2026-2035年)内,复合年增长率为7.6%。2026年,飞机支架行业的规模估计为16亿美元。

全球飞机支架市场需求持续与机身生产、发动机交付和国防采购的步伐密切相关,主要集中在美国、欧洲和亚洲。根据美国联邦航空管理局(FAA)2025年至2045年的数据,美国干线客运航空公司机队预计将从4829架增至2045年的6854架,这将对飞机支架的需求产生直接的实质性影响。每架新加入机队的飞机都需要发动机支架、隔振支架、航空电子系统支架和机身支撑支架来进行系统集成。随着机队的扩张,原始设备制造商(OEM)的生产速度也随之提高,从而增加了所有结构和子系统类别中支架硬件的消耗量。预计的增长还将增加维护、修理和大修(MRO)运营中的全寿命周期更换需求,因为支架是疲劳敏感部件,需要定期检查和更换。

这一增长与国防开支的增加相辅相成;例如,美国国防部2024财年预算已为航空系统及相关采购拨出大量资金,凸显了对需要先进安装解决方案的平台的持续投入。飞机安装件市场还受到对增强型减振和隔振技术的迫切需求的推动,这些技术旨在保护日益精密的航空电子设备并确保结构完整性,而材料的进步在满足高性能和轻量化要求方面发挥着关键作用。飞机安装件在国际贸易类别中被归类为飞机零部件。根据OEC 2024年8月至2025年7月的数据,美国是全球最大的飞机零部件出口国,出口额达到1380亿美元。飞机零部件的出口包括与飞机安装件处于同一供应链生态系统中的组件。此外,高出口量表明美国拥有强大的国内航空航天制造业基础、对飞机零部件的需求以及包括安装件在内的稳健供应链。

关键 飞机支架 市场洞察摘要:

区域亮点:

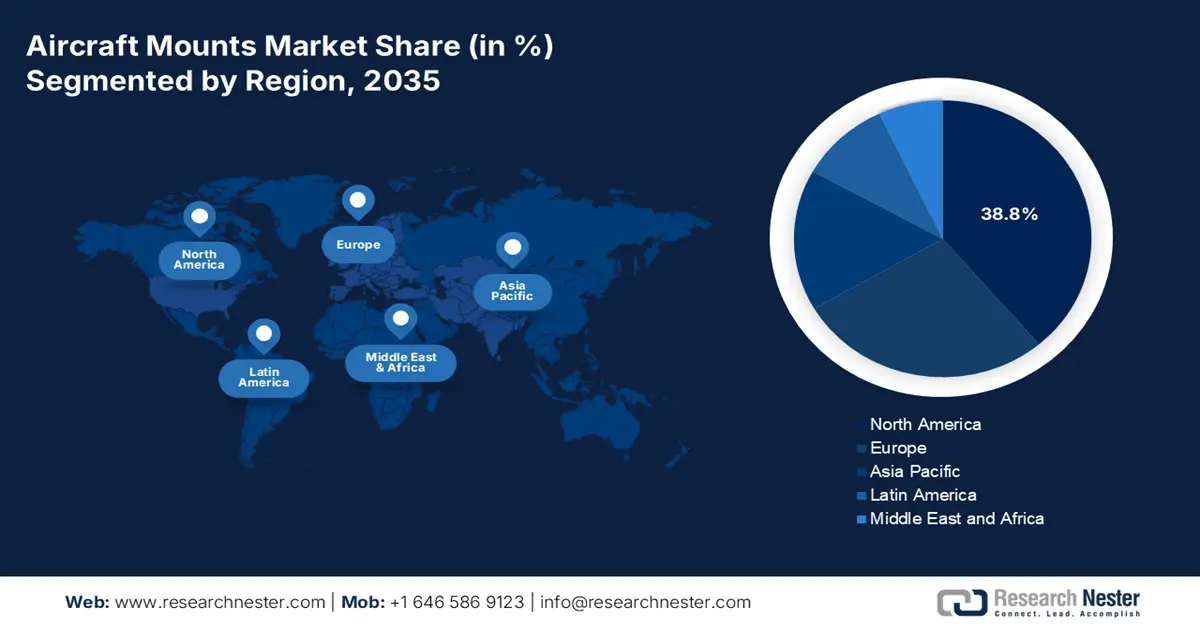

- 在 2026 年至 2035 年期间,北美有望在 2035 年占据飞机支架市场 38.8% 的份额,这得益于不断扩大的国防计划和成熟的 MRO 生态系统。

- 预计到 2035 年,亚太地区将以 6.2% 的复合年增长率加速增长,这主要得益于商业航空旅行的增长和大规模军事现代化。

细分市场洞察:

- 到 2035 年,在下一代商用和军用飞机产量不断增长的推动下,飞机支架市场的 OEM 细分市场预计将占据 58.6% 的份额。

- 预计到 2035 年,商用航空将在飞机类型细分市场中占据主导地位,这得益于全球客运量的增长和新一代机型的加速更新换代。

主要增长趋势:

- 军事现代化和国防预算增加

- 老旧机队和持续的MRO需求

主要挑战:

- 高额研发投入和资本投入

- 复杂的全球供应链动态

主要参与者: Lord Corporation(美国)、Parker Hannifin Corp(美国)、Hutchinson SA(法国)、Trelleborg AB(瑞典)、Eaton Corporation(美国)、Vibratech TVC(美国)、ITT Inc.(美国)、Meggitt PLC(英国)、Safran SA(法国)、GMT Rubber-Metal-Technic Ltd.(德国)、Meister AG(瑞士)、Sumitomo Riko(日本)、Korean Air Aerospace Division(韩国)、Hindustan Aeronautics Ltd (HAL)(印度)、Héroux-Devtek Inc.(加拿大)、BASF (Engineered Materials)(德国)、Cadence Aerospace(美国)、Shock Tech, Inc.(美国)、Avionics Services Company(澳大利亚)、Composites Technology Research Malaysia (CTRM)(马来西亚)。

全球 飞机支架 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 15亿美元

- 2026年市场规模: 16亿美元

- 预计市场规模:到2035年将达到32亿美元

- 增长预测:年复合增长率 7.6%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.8%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、法国、德国、英国

- 新兴国家:印度、韩国、日本、巴西、阿拉伯联合酋长国

Last updated on : 4 December, 2025

飞机支架市场——增长驱动因素和挑战

增长驱动因素

军事现代化和国防预算增加:全球军用飞机现代化是先进挂架的主要驱动力。美国战争部2023年3月发布的报告显示,美国国防部预算申请高达8420亿美元,其中2023年增加260亿美元,2022年增加2000亿美元,这表明军用航空项目的投资正在扩大。飞机挂架的关键部件应用于战斗机、运输机、直升机、情报、监视与侦察(ISR)系统以及无人系统。国防预算的增加,主要体现在采购、研发、测试与评估(RDT&E)以及维护保障方面,直接提升了对这些挂架系统的需求。这一趋势要求挂架能够承受高推重比并具备信号特征控制能力。供应商必须与国防承包商合作,并投资研发符合这些通常属于机密性能规范的材料,才能获得长期稳定的项目收入。

- 老旧机队与持续的MRO需求:飞机的使用寿命确保了减震器支架更换和维护的稳定售后市场。全球老旧机队,包括许多机龄超过数年的飞机,需要持续维护,更换磨损的减震器支架。这创造了可预测的经常性收入来源,与新飞机生产的周期性波动截然不同。此外,企业可以通过建立深厚的MRO网络关系,并提供具有更长使用寿命且成本效益高的认证零部件来充分利用这一优势。该售后市场领域对可能导致新飞机订单延迟的经济衰退具有较强的抵御能力。例如,美国联邦航空管理局(FAA)2023年的预测显示,相当一部分现役机队将需要持续维护数十年,从而确保了对更换支架的长期需求。

- 商用航空公司机队扩张:商用机队增长仍然是飞机支架需求的主要驱动力。美国交通部2023年3月的数据显示,美国航空公司客运量持续增长,2022年达到8.53亿人次。客运量的增长提高了飞机的利用率,并加快了机队更新换代周期。新飞机交付量的增加需要为发动机、起落架系统和航空电子设备安装原厂支架。高利用率也会加剧支架的磨损,从而增加MRO(维护、维修和大修)驱动的更换量。预计到2025年,全球航空旅行将逐步恢复正常,这将继续支撑OEM(原始设备制造商)的生产稳定性。预计到2025年,随着商用飞机产量恢复到疫情前水平,全球飞机支架市场将保持增长势头。

挑战

- 高额研发投入和资本投入:开发采用复合材料和集成健康监测功能的先进支架需要大量的初期投资。例如,NASA 对影响支架设计的下一代机身结构的研究涉及数百万美元的拨款和合同。最近的一份报告强调,航空航天领域的研发强度高于所有制造业的平均水平。此外,像 Lord Corporation 这样的老牌企业在材料科学实验室和测试设施方面投入巨资,这种资本支出对于规模较小和新兴供应商来说是难以承受的。

- 复杂的全球供应链动态:制造商面临着高性能弹性体和合金等特殊原材料供应中断的风险。近期数据显示,供应链问题是近年来制约飞机生产速度的关键因素。企业可以通过垂直整合和多供应商策略来缓解这一问题,但新进入者缺乏这种优势。地缘政治紧张局势和贸易限制会进一步延误关键部件的交付,直接影响生产计划和按时完成订单的能力,从而损害新供应商的声誉。

飞机支架市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.6% |

|

基准年市场规模(2025 年) |

15亿美元 |

|

预测年份市场规模(2035 年) |

32亿美元 |

|

区域范围 |

|

飞机支架市场细分:

最终用户细分分析

原始设备制造商 (OEM) 在终端用户领域占据主导地位,预计到 2035 年将占据 58.6% 的市场份额。该领域的增长主要受新型商用和军用飞机产量的驱动。飞机支架是初始组装过程中安装的关键安全部件,因此飞机产量与 OEM 需求之间存在直接关联。全球对空客和波音等制造商生产的新型节能飞机的需求推动了该领域的增长。售后市场较为分散,主要满足维护需求,与 OEM 的初始安装相比,其每台飞机的经常性收入较低。新飞机项目的庞大规模巩固了 OEM 领域的领先地位。根据美国航空航天学会 (AIA) 2023 年 9 月的数据,2022 年美国航空航天和国防出口额达到 1048 亿美元,主要出口目的地为加拿大、法国和英国。这些数据表明,包含飞机支架在内的 OEM 供应链具有巨大的价值。

飞机类型细分市场分析

按飞机类型划分,商用航空在该领域占据主导地位,预计到2035年将占据相当大的市场份额。推动其主导地位的因素包括全球客运需求的增长以及老旧机队被空客A320neo和波音737 MAX系列等新一代机型取代。这些飞机是国内外航线的主力军,其高产量直接转化为对数以千计的相应发动机、机身和部件支架的需求。美国联邦航空管理局预测,市场将持续增长,美国航空公司的客运机队规模将逐年扩大,这凸显了对新飞机及其集成系统的持续需求。机队的稳步扩张确保了商用航空仍然是支架供应商最大的飞机支架市场。

应用细分市场分析

到2035年,隔振技术将成为飞机支架市场应用领域的重要驱动力,对于确保飞机性能和使用寿命至关重要。由于支架必须保护机身免受发动机振动的影响,并防止敏感的航空电子设备和客舱系统疲劳损坏,因此该领域占据了最大的市场份额。美国联邦航空管理局(FAA)等机构的严格认证要求也凸显了这一功能的重要性。先进的隔振技术对于具有不同动态响应的新一代高涵道比发动机和复合材料机身结构尤为关键。美国国家航空航天局(NASA)积极研究下一代飞机的先进结构动力学和振动控制技术,这验证了在该特定应用领域持续的技术发展和投资对于满足未来飞机设计需求的重要性。

我们对飞机支架市场的深入分析涵盖以下几个方面:

部分 | 子段 |

安装类型 |

|

材料 |

|

飞机类型 |

|

应用 |

|

系统 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

飞机支架市场——区域分析

北美市场洞察

北美是飞机支架市场的主导者,预计到2035年将占据38.8%的市场份额。市场增长的驱动力包括高额的国防开支、成熟的维护、修理和大修(MRO)行业以及强大的原始设备制造商(OEM)实力。美国国防部对B-21“突袭者”和F-35等下一代飞机项目的持续投资,为先进的支架系统创造了稳定的需求。此外,美国联邦航空管理局(FAA)对商用飞机机队规模不断增长的预测,也催生了对新型支架的需求,并支撑着蓬勃发展的售后市场。关键趋势包括将智能支架与健康监测功能集成,以及转向使用轻质复合材料以提高商用和军用平台的燃油效率和性能。

美国飞机支架市场受军事现代化和商业需求激增的双重驱动,市场需求旺盛。主要趋势包括:对发动机支架隔振性能的日益重视;由于发动机附件存在质量问题,美国联邦航空管理局(FAA)强制要求对湾流G500/G600机型进行检查,以确保高性能喷气式飞机的安全。根据战略与国际研究中心(CSIS)2022年10月的报告,陆军改进型涡轮发动机项目在2022年达到2.6亿美元的峰值,并持续增长,该项目强调采用先进的支架以提高热效率,从而减轻机身重量。这种对轻质耐用材料的关注对于下一代飞机的性能至关重要。此外,制造商正在加大对复合材料和智能材料解决方案的研发投入。这些创新对于满足不断增长的国防预算和日益扩大的商业航空运力的双重需求至关重要。

与飞机安装相关的投资

投资类别 | 描述 | 投资金额 | 笔记 |

下一代航空电子设备及设备 | 美国联邦航空管理局和航空公司联合投资,对飞机航空电子设备进行升级,包括安装硬件。 | 到2024年底,美国联邦航空管理局(FAA)的支出将超过150亿美元;预计行业支出约为150亿美元。 | 投资包括实现ADS-B In、数据通信系统等新功能所需的航空电子设备。 |

美国联邦航空管理局下一代航空运输计划资金 | 美国联邦航空管理局(FAA)在空中交通管制现代化和航空电子系统方面的资本项目投资 | 包含在总额为 360 亿美元的下一代能源计划资金估算中 | 涵盖技术和硬件安装,包括支持航空电子设备和系统集成的支架 |

飞机系统部件研发 | 科研经费用于航空航天安全、航空电子设备和飞机系统创新 | 未具体量化;属于美国联邦航空管理局研发预算的一部分 | 支持与下一代现代化飞机安装和集成相关的技术开发 |

资料来源:美国联邦航空管理局,2025年7月

加拿大飞机支架市场受到机队持续更新、支线航空公司业务增长以及航空基础设施投资的影响。关键趋势围绕战斗机采购现代化展开,其中277亿美元用于88架战斗机的装备、培训和信息服务、维护保障体系和服务以及战斗机中队设施建设。这些数据直接推动了对飞机支架的需求,因为战斗机需要发动机和动力装置支架、隔振支架以及用于安装传感器、武器和电子设备的结构支架。由于每架飞机的关键系统都集成了数百个安装组件,大规模采购项目显著扩大了对原厂安装和全寿命周期更换支架的需求基础。

亚太市场洞察

亚太地区是飞机吊装设备市场增长最快的地区,预计在预测期内将以6.2%的复合年增长率增长。不断增长的商业航空旅行、军事现代化以及政府的战略举措是推动飞机吊装设备市场发展的主要动力。印度和中国快速扩张的国内机队,以及韩国和日本成熟的航空航天中心,共同巩固了该地区的市场主导地位。关键驱动因素包括印度靛蓝航空和印度航空等航空公司的大量商业订单,这些订单相应地带动了MRO服务和零部件需求的激增。军事领域的区域紧张局势促使各国加大对本土飞机项目的投资,例如印度的“光辉”(TEJAS)战斗机和韩国的KF-21“波拉梅”(Boramae)战斗机,这两款飞机都需要专用的高性能吊装系统。一个关键趋势是,各国政府大力推进供应链本地化战略,例如“印度制造”和“中国制造2025”,旨在最大限度地减少进口依赖,并培养国内航空航天制造能力,这将直接影响吊装设备的供应链。

印度的飞机吊装设备市场正经历爆炸式增长,这主要得益于全球增长最快的商业航空业之一以及政府大力推进国防自主化。主要驱动力是印度航空公司订购新飞机,导致机队规模空前扩张,直接刺激了对新型OEM吊装设备的需求,同时也带动了MRO(维护、修理和大修)服务的激增。与此同时,在“印度制造”倡议下,国防现代化也在加速推进。根据印度新闻信息局(PIB)2023年2月的报告,2023-2024财年联邦预算中,国防服务的资本拨款增加至1.62万亿卢比,其中相当一部分用于资助国内航空航天项目,例如“光辉”(TEJAS)战斗机和“北极星”(Dhruv)直升机,从而为本地采购的吊装系统创造了一个专属的高价值市场。这一战略重点确保了印度国内飞机吊装设备市场在未来十年内保持两位数的持续增长。

中国是亚太地区最大的飞机支架市场,其主导地位源于国家主导的航空航天自主化战略。中国商飞C919窄体客机的快速量产推动了市场增长,该机型直接与波音和空客的同类机型展开竞争,因此需要建立完整的国内供应链,涵盖发动机和机身支架等零部件。与此同时,中国人民解放军空军的持续现代化建设也为这一商业化进程提供了有力支撑,其装备的先进国产飞机包括歼-20隐形战斗机。根据美国国防部2023年发布的中国军事实力报告,中国拥有超过1300架第四代和第五代战斗机,这表明其机队规模庞大,并且对这些平台所需的先进支架技术有着持续的、巨大的需求。

欧洲市场洞察

欧洲飞机吊装系统市场是一个成熟稳定的行业,其特点是强大的航空航天原始设备制造商 (OEM) 实力雄厚、欧洲航空安全局 (EASA) 监管严格,以及重要的国防现代化项目。该地区的市场份额主要由拥有领先航空航天工业的国家占据,例如法国、德国和英国。关键驱动因素包括空客商用飞机(尤其是 A320neo 系列)的高产量,这直接推动了对 OEM 吊装系统的需求。此外,欧洲国防开支持续增长,未来作战空中系统 (FCA) 和“暴风雨” (Tempest) 等项目需要用于先进材料和隐身能力的下一代吊装解决方案。一个重要的趋势是向可持续航空转型,这促使制造商开发更轻的复合材料吊装系统,以最大限度地减少燃油消耗和排放,从而与欧盟雄心勃勃的“绿色协议”目标相一致。

预计到2035年,法国将占据最高的收入份额,这主要得益于其在空客联盟和未来作战空中系统(FCA)项目中的关键地位。作为总装线所在地,法国是欧洲商用航空生产的中心,对飞机支架的需求持续旺盛。法国国防部2025年的报告指出,波音公司于2024年7月宣布以47亿美元收购其分包商Spirit AeroSystems。此外,Spirit AeroSystems在2023年的收入为60亿美元,并生产了波音民用飞机(主要是737 MAX)的缺陷部件。众所周知,波音公司会将部分飞机生产环节重新纳入内部生产,以便更好地检测缺陷。此次收购将直接影响波音平台所用飞机支架的结构部件生产、质量保证和供应链稳定性。

英国飞机挂架市场预计将成为全球第二大市场,其增长动力主要来自英国自主的战斗机项目和世界领先的航空航天研发体系。英国国防部通过“暴风雨”团队(Team Tempest)对“暴风雨”战斗机项目的投入,以及F-35和“台风”战斗机机队的现代化改造,共同催生了对先进专有挂架解决方案的集中需求。根据英国政府2023年国家造船战略更新计划,技术自主和供应链韧性原则正应用于包括航空航天在内的整个国防领域,并强调本土能力。这一趋势,加上英国创新署(Innovate UK)等机构对轻质复合材料和数字化设计的研究,确保了英国市场在脱欧后仍能保持其在挂架技术领域的领先地位,并使其摆脱对欧洲供应链的依赖,从而巩固其强大的市场地位。

飞机挂架市场主要参与者:

- Lord Corporation(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 派克汉尼汾公司(美国)

- 哈钦森公司(法国)

- 特瑞堡公司(瑞典)

- 伊顿公司(美国)

- Vibratech TVC(美国)

- ITT公司(美国)

- 梅吉特有限公司(英国)

- 赛峰集团(法国)

- GMT橡胶金属技术有限公司(德国)

- Meister AG(瑞士)

- 住友理子(日本)

- 韩国航空航天局(韩国)

- 印度斯坦航空有限公司(HAL)(印度)

- Héroux-Devtek Inc.(加拿大)

- 巴斯夫(工程材料)(德国)

- Cadence Aerospace(美国)

- Shock Tech公司(美国)

- 航空电子服务公司(澳大利亚)

- 马来西亚复合材料技术研究中心 (CTRM)(马来西亚)

- Lord Corporation是飞机支架市场的领军企业,以其先进的弹性体和液压隔振技术而闻名。该公司通过整合智能材料科学,显著推动了该领域的发展。这种整合使得可以直接从发动机和机身支架上实时采集振动和载荷数据,从而促进预测性维护,并提高飞机的整体运行安全性和效率。

- 派克汉尼汾公司凭借其在运动和控制技术领域的深厚专业知识,在飞机支架市场占据主导地位。该公司通过将轻质高强度复合材料和主动阻尼系统应用于其支架解决方案,取得了显著进步。这一发展显著提升了重要航空电子设备和客舱系统的隔振性能,从而直接提高了飞机的性能。2024年,该公司销售额约为200亿美元。

- 凭借其在聚合物和弹性体领域的专业技术, Hutchinson SA在飞机支架市场占据了至关重要的地位。该公司率先在其防震支架中使用定制配方的阻尼材料,从而显著降低了噪音和结构疲劳。这项飞机支架行业的突破性技术确保了关键部件免受恶劣运行环境的影响,延长了飞机的使用寿命。

- 特瑞堡集团是全球飞机支架市场的领导者,专注于研发能够承受极端环境的工程聚合物解决方案。公司通过开发用于发动机和吊架支架的耐火且热稳定的隔离系统,取得了显著进展。这项飞机支架市场的创新对于提升现代飞机的安全性和性能至关重要,确保关键的安装系统在严苛环境下保持完整性和功能性。公司2024年的净销售额为341.7亿瑞典克朗。

- 伊顿公司凭借其在电源管理和系统集成方面的深厚知识,在飞机支架市场脱颖而出。该公司率先开发了集成式支架系统,该系统不仅能够有效控制振动,还有助于减轻飞机整体重量并提高燃油效率。这一在飞机支架市场的战略突破,确保了伊顿的解决方案对于下一代飞机设计至关重要,因为在下一代飞机设计中,每个部件都必须为实现更高的可持续性和运营效率目标做出贡献。

以下是全球飞机支架市场的主要参与者名单:

全球飞机支架市场竞争异常激烈,主要由美国和欧洲的几家主要厂商主导。这些厂商凭借其深厚的材料科学专业知识以及与波音和空客等主要原始设备制造商(OEM)的长期合作关系,在市场中占据优势。其关键战略举措侧重于创新,旨在为下一代飞机开发更轻、更耐用、抗振性能更佳的部件。各公司积极寻求并购,以拓展产品组合和全球业务版图。例如,Arcline Investment Management旗下的Signia Aerospace公司于2025年8月宣布将收购Precise Flight, Inc.,后者是一家领先的革命性航空安全系统和设备开发商和制造商。此外,长期维护和MRO服务合同的显著增长趋势也十分明显,这不仅能带来持续的收入,还能在周期性波动的行业中增强客户忠诚度。

飞机支架市场企业格局:

最新发展

- 2025年10月,空中客车公司和塔塔先进系统有限公司宣布开启新时代:印度制造的H125直升机将在卡纳塔克邦首飞。此举将释放南亚旋翼机市场的全部潜力。

- 2025年9月, Joby和ANA控股公司将在日本关西大阪世博会上进行公开飞行演示,开启日本空中出租车发展的下一阶段。这标志着全球首例,也标志着日本空中出租车生态系统发展进入新阶段。

- 2025 年 3 月, RTX与新型混合翼身飞机开发商 JetZero 签订了三项协议,为该飞机制造商的全尺寸演示机提供关键系统。

- Report ID: 2747

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。