飞机客舱内饰市场展望:

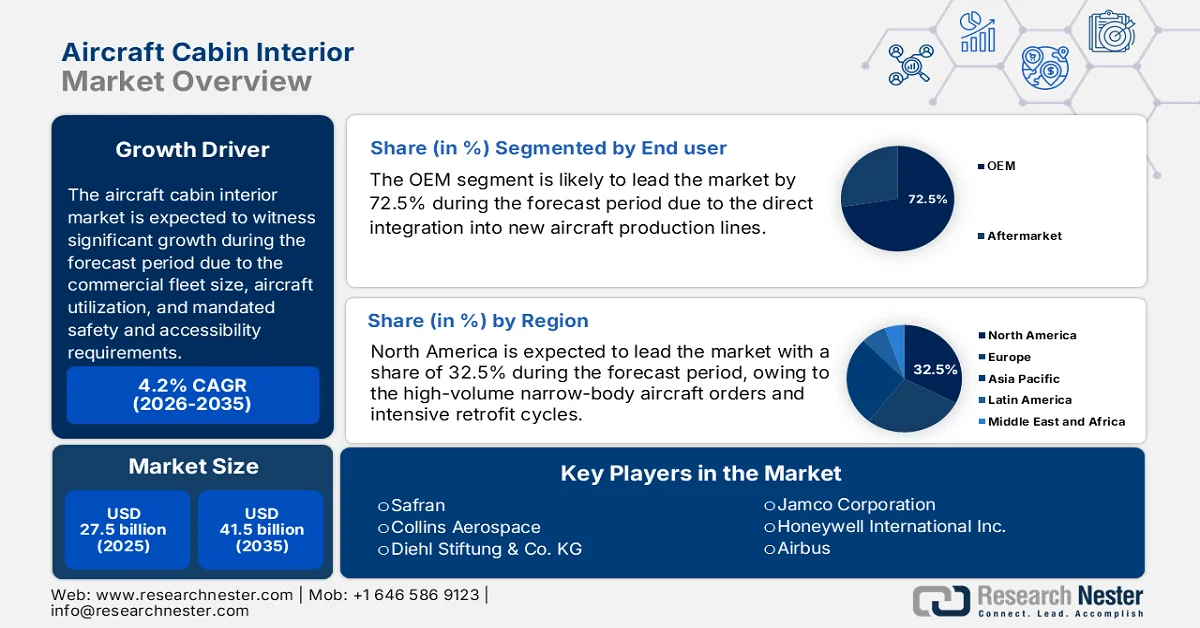

2025年飞机客舱内饰市场规模为275亿美元,预计到2035年底将达到415亿美元,在预测期(即2026-2035年)内,复合年增长率为4.2%。2026年,飞机客舱内饰行业规模估计为286亿美元。

全球飞机客舱内饰市场与商用机队规模、飞机利用率以及航空当局规定的安全性和无障碍要求密切相关。根据国际航空运输协会(IATA)2025年8月的数据,全球商用机队规模超过35,550架飞机,其中30,300架为现役飞机。此外,由于短途和中程航线的扩张,窄体飞机的交付量占总交付量的60%以上。另据美国交通统计局2023年3月的数据显示,美国2022年的客运量接近8.53亿人次,超过了疫情前的水平,这刺激了飞机客舱翻新和老旧机队中推迟的内饰改造。此外,这种飞机翻新和改造周期也显著推动了维护、修理和大修(MRO)市场对客舱内饰产品的需求。

此外,国际航空运输协会(IATA)2025年6月的报告指出,印度的航空客运量比预期高出10.9%,这加剧了座椅、照明、卫生间、厨房和机上服务设备持续的高利用率压力。与阻燃性、耐撞性和无障碍性相关的监管要求不断推动标准化更换周期和合规性升级,从而满足航空公司、租赁公司以及维修、修理和大修(MRO)供应商的持续B2B需求。此外,美国航空公司在飞机及相关零部件上的投入高达数十亿美元,其中包括在大修期间进行的内饰改造。同时,飞机租赁价格的上涨也扩大了内饰售后市场。总体而言,随着机队规模的增长、全寿命周期维护以及监管合规性的提高,市场正在不断扩张。

印度航空客运量增长(2021-2024)

年 | 百分比 |

2021 | 28 |

2022 | 66 |

2023 | 18 |

2024 | 10 |

资料来源:国际航空运输协会(IATA)2025年6月报告

关键 飞机客舱内部 市场洞察摘要:

区域亮点:

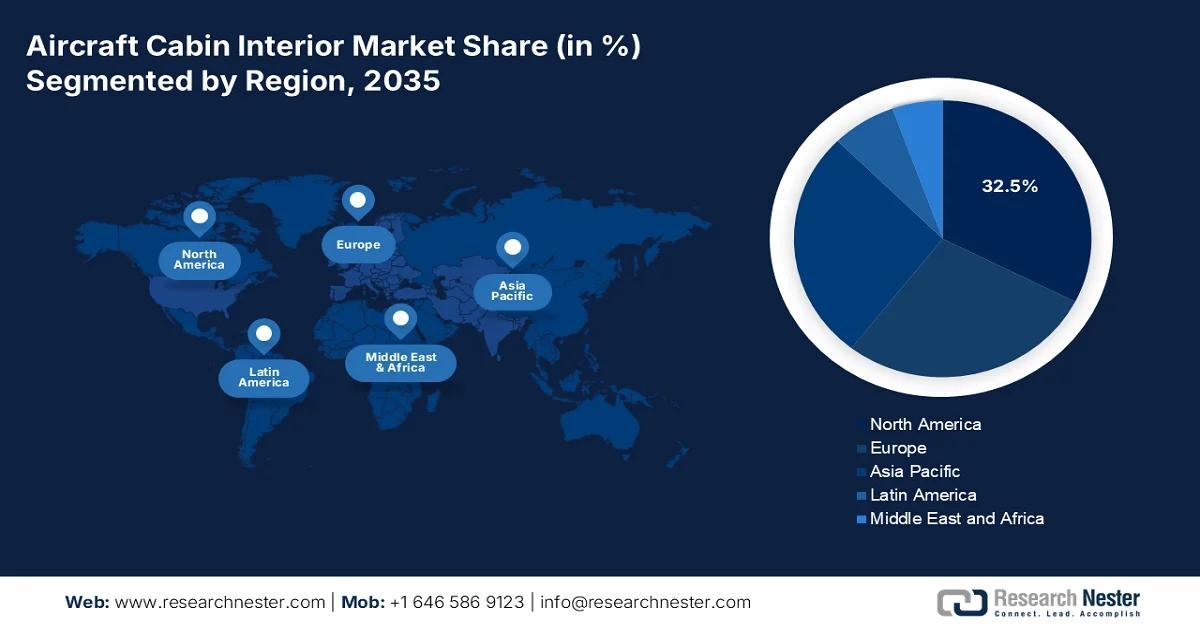

- 预计到 2035 年,北美将在飞机客舱内饰市场占据 32.5% 的收入份额,这主要得益于大规模窄体飞机需求和持续的改装计划,以及机队更新周期和高端客舱升级策略的推动。

- 预计亚太地区在 2026 年至 2035 年期间将以 6.1% 的复合年增长率增长,这得益于低成本航空公司和全服务航空公司积极扩张机队,以及政府主导的航空基础设施建设和本地化航空航天制造计划的推动。

细分市场洞察:

- 预计到 2035 年,最终用户类别下的 OEM 细分市场将在飞机客舱内饰市场中占据 72.5% 的主导地位,这得益于与新飞机生产线的直接整合,以及不断扩张的窄体机队和下一代客舱创新技术的采用。

- 预计到 2035 年,飞机装配类别中的生产线装配子细分市场将保持最大的市场份额,这得益于持续高产量的飞机制造速度,以及航空公司对经过认证、经济高效的工厂安装内饰解决方案的偏好。

主要增长趋势:

- 全球商用飞机机队增长

- 政府支持的航空公司复苏和资本支出计划

主要挑战:

- 严格且成本高昂的认证流程

- 极高的开发成本和投资强度

主要参与者:赛峰集团(法国)、柯林斯宇航(美国)、迪尔基金会(德国)、Jamco株式会社(日本)、霍尼韦尔国际公司(美国)、空客(法国)、波音(美国)、GKN宇航(英国)、泰雷兹集团(法国)、雷卡罗控股(德国)、卓达宇航(法国)、松下航空电子公司(美国)、STG宇航(英国)、Geven SpA(意大利)、香港飞机工程有限公司(香港)、AIM Altitude(英国)、汤普森航空座椅(英国)、B/E宇航(美国)[现为柯林斯宇航的一部分]、FACC AG(奥地利)、Aviointeriors SpA(意大利)。

全球 飞机客舱内部 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 275亿美元

- 2026年市场规模: 286亿美元

- 预计市场规模:到2035年将达到415亿美元

- 增长预测:复合年增长率 4.2%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占32.5%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、法国、日本

- 新兴国家:印度、中国、日本、韩国、巴西

Last updated on : 5 February, 2026

飞机客舱内饰市场——增长动力与挑战

增长驱动因素

- 全球商用飞机机队增长:各国政府航空管理机构预测机队将持续扩张,这将直接增加对整机装配和改装项目客舱内饰的需求。根据美国航空研究协会(ARSA)发布的《2022年至2032年报告》,全球商用飞机机队预计将超过28,000架,这主要得益于短途和中程航线使用的窄体飞机。由于这些飞机的周转周期较短,因此需要频繁更换内饰。此外,美国航空公司的飞机利用率也在稳步上升,加剧了座椅、面板和卫生间的磨损。这也意味着,对于租赁公司和维护、修理和大修(MRO)公司等老旧资产的机构而言,经认证的内饰组件的采购周期将更加可预测。此外,全球航空管理机构实施的严格的安全、防火和减重法规正在推动先进复合材料和轻质内饰材料的应用,进一步刺激了市场对内饰更换的需求。

窄体客车车队概况

地区 | 舰队 |

非洲 | 430 |

中东 | 505 |

亚太地区 | 1,690 |

北美 | 4,062 |

欧洲 | 3,931 |

资料来源: ARSA 2022年至2032年报告

- 政府支持的航空公司复苏和资本支出计划:疫情后由政府资助或支持的复苏计划提振了航空公司的资本支出。根据美国交通部2023年9月的报告,近1480万美元被分配给航空服务发展计划,用于稳定资产负债表,并使之前推迟的维护和内饰升级得以恢复。同样,中东和亚洲的国有航空公司也加大了客舱现代化改造力度,以恢复其国际运营。虽然这些资金用于所有服务,但政府支持的流动性直接用于飞机的重新启用,这需要进行客舱检查、翻新和部件更换。这些数据直接刺激了市场,并加快了合规检查和翻新周期。

- 航空旅行的增长推动了飞机利用率的提高:政府交通统计数据与市场直接相关。根据美国交通统计局2024年5月的数据,美国航空公司每年可获得约78亿美元的收入,这推动了收入增长,进而转化为更高的航班频次和飞机利用率。交通统计局认为,飞机利用率的提高会导致座椅、地板和厨房设备的磨损加剧,从而缩短高密度国内机队的客舱内饰更换和翻新周期。此外,高飞机利用率也降低了内饰更换周期,尤其对于高密度单通道机队而言。从采购角度来看,航空公司优先考虑耐用性和全生命周期成本而非定制化,这重塑了供应商的价值主张。

挑战

- 繁琐且成本高昂的认证流程:进入飞机客舱内饰市场需要应对航空当局严格的认证流程,这既耗时又费钱。此外,单个座椅的认证费用可能高达数十亿美元,耗时数月甚至数年。市场上的新进入者或初创公司需要在产生收入之前,对合规团队和测试设施进行大量投资。许多初创公司在混合动力电动支线喷气机概念(包括客舱系统)的认证过程中遇到了重重困难,导致其运营一度停滞,尽管早期获得了资金支持。

- 极高的研发成本和投资强度:开发适用于航空飞行的轻量化内饰部件需要巨额的研发投入和资金,用于先进材料和制造工艺。投资回报周期长,风险高。尽管市场前景广阔,但大型供应商必须将一定比例的收入投入研发,这对小型企业来说是一个障碍。

飞机客舱内饰市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.2% |

|

基准年市场规模(2025 年) |

275亿美元 |

|

预测年份市场规模(2035 年) |

415亿美元 |

|

区域范围 |

|

飞机客舱内饰市场细分:

最终用户细分分析

在终端用户领域,OEM厂商占据市场领先地位,预计到2035年将占据72.5%的市场份额。其主导地位源于OEM厂商直接参与新飞机生产线。空客和波音公司大量积压的新型节能飞机订单,确保了OEM厂商对客舱内饰的持续高需求。关键驱动因素是机队的持续扩张,尤其是窄体飞机,这些飞机通常配备完整的内饰组件。此外,OEM厂商正致力于创新设计,包括新一代娱乐系统、模块化座椅和智能客舱技术,以满足客户的期望。同时,客舱内饰中环保材料和节能系统的应用,也推动了燃油效率和可持续性的发展。随着全球航空旅行需求的增长,OEM厂商仍然是先进飞机现代化和内饰开发的重要驱动力。

拟合段分析

在飞机内饰装配领域,生产线装配细分市场占据领先地位,并有望占据最大的市场份额。其主导地位直接源于主要飞机制造商的生产率和订单积压,这使得生产线装配成为供应商持续的高额收入来源。此外,航空公司大多倾向于选择生产线装配,因为其效率高、成本效益好,并且能够确保符合认证要求。新飞机制造的持续增长是推动这一趋势的关键统计因素。根据美国联邦航空管理局 (FAA) 2023 年至 2043 年的数据,美国现役商用飞机机队在 2022 年超过 6,852 架,到 2043 年将达到 10,286 架。这些数据直接印证了对每架新飞机都不可或缺的生产线装配内饰的高需求。此外,生产也确保了生产线装配细分市场的持续领先地位。

材料细分分析

复合材料是市场中的领先细分领域,其发展动力源于航空业为提高燃油效率和实现环保目标而迫切需要减轻重量。复合材料优异的强度重量比使其能够在不影响安全性和耐久性的前提下,实现面板、货舱和座椅等部件的创新轻量化设计。由于可持续发展指令和下一代飞机项目对先进材料的使用提出要求,复合材料的应用正在迅速增长。根据美国联邦航空管理局 (FAA) 2024 年 3 月的报告,复合材料能够解决传统材料在强度、重量、柔韧性等方面的挑战,并简化先进部件和结构的设计。这一发展对于航空业实现净零碳排放的目标至关重要。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

飞机类型 |

|

合身 |

|

材料 |

|

最终用户 |

|

舱位 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

飞机客舱内饰市场——区域分析

北美市场洞察

北美飞机客舱内饰市场占据主导地位,规模最大,预计到2035年将占据32.5%的区域收入份额。其区域主导地位主要源于对大量窄体飞机订单的需求以及密集的改装周期。主要驱动因素是老旧单通道机队的更新换代,以及航空公司通过高端客舱升级和增强乘客体验系统来最大化收入的战略。此外,关键趋势是将先进的互联技术和轻质可持续材料相结合,以满足运营效率目标。同时,国防和政府在特种任务飞机和VIP运输改装方面的大量支出也支撑了市场发展。此外,美国联邦航空管理局(FAA)制定的监管环境确保了安全性和无障碍性的持续升级。

美国市场与机队利用率、监管合规性和航空公司资本支出密切相关,政府公布的数据也印证了这一点。根据美国交通统计局2025年3月的数据,美国航空公司12月份的客运量超过8330万人次,表明航空业持续复苏,飞机利用率不断提高,从而加速了客舱磨损和翻新需求。此外,美国联邦航空管理局(FAA)发布的2024年至2044年报告显示,2022年至2023年美国商用飞机机队规模增长了11%。预计商用飞机总数将从2023年的7572架增至2044年的10793架,其中窄体飞机占据国内运营的大部分份额,导致客舱内部维护周期频繁。综上所述,美国市场对经认证的客舱内部组件需求旺盛。

加拿大市场受益于政府机构报告的客运量增长、机队活动增加以及监管维护要求。根据加拿大政府2026年1月发布的报告,2023年加拿大航空公司运送旅客超过1.507亿人次,反映出强劲的复苏势头以及国内和跨境航线飞机利用率的提高。此外,加拿大政府在2025年10月指出,包括国家机场系统机场在内的近1889个机场处理了近90%的定期旅客和货物运输,加剧了飞机利用率和客舱磨损。同时,根据《航空法》,3.4万架注册民用飞机需要持续进行客舱安全检查和部件合规性检查。这些数据确保了主要航空公司和区域航空公司对座椅面板和客舱系统的售后市场需求旺盛。

亚太市场洞察

亚太地区飞机客舱内饰市场增长最快,预计在2026年至2035年预测期内将以6.1%的复合年增长率增长。其市场主导地位主要归功于低成本航空公司和全服务航空公司积极扩张机队,以及飞机维修、修理和大修(MRO)投资的不断增长。核心需求源于印度和中国航空公司为服务国内和区域航线而大量订购窄体飞机,从而创造了持续的装配需求。此外,政府主导的航空基础设施建设、本地航空航天制造集群的建立以及乘客对提升飞行体验的期望不断提高也是关键驱动因素。另一个重要趋势是供应链本地化,全球原始设备制造商(OEM)在该地区建立生产设施,以便更贴近主要客户并降低成本。总而言之,这些巨额投资推动了售后市场需求的增长。

印度航空市场的发展主要受客运量快速增长、机队规模扩张以及国家航空管理局监管的推动。根据印度新闻信息局(PIB)2024年7月的数据,2024年印度机场的旅客吞吐量超过3.76亿人次,反映出疫情后强劲的复苏势头以及国内和区域航线飞机利用率的显著提升。此外,印度品牌资产基金会(IBEF)2024年11月的报告指出,过去20年印度的飞机机队规模增长了5倍,其中窄体飞机占据了大部分运营份额,短途高频次的运营导致客舱磨损严重。与此同时,印度还在主要城市扩大了飞机部署规模。总体而言,预计印度航空客舱市场在该地区将拥有巨大的增长潜力。

中国市场受益于庞大的客运量和持续的机队扩张。根据中华人民共和国2024年1月发布的报告,2023年中国民航客运量超过6.2亿人次,反映出强劲的复苏势头,并显著提高了国内外航线的飞机利用率。此外,新华社2024年8月的数据显示,中国商用运输机队预计将从每年4345架增长到9740架,使其成为全球规模最大的受监管机队之一,并持续推动客舱检查和翻新需求。此外,国家支持的机场基础设施扩建也提高了飞机周转率和维护周期。因此,中国正在持续推动B2B需求,并促进市场进一步增长。

欧洲市场洞察

欧洲飞机客舱内饰市场正蓬勃发展,这得益于其强大的航空航天工业基础和严格的欧洲航空安全局(EASA)监管标准。市场需求进一步推动了空客在法国、西班牙、德国和英国的产量增长,同时,大量飞机正在进行强制性安全改装和航空公司升级以提升竞争力。此外,欧洲主要传统航空公司的机队更新计划以及低成本航空公司的增长,也支撑了新机装配和改装的需求。国防和政府在运输、监视和国家元首专机上的巨额支出也为市场提供了支撑,这些专机需要专门的、针对特定任务的内饰。零部件供应链的区域化以及对数字化维护、修理和大修(MRO)能力的投资,正在为市场带来适当的提升和发展机遇。

德国市场主要受高客运量、庞大的商用机队以及符合欧盟航空标准的严格监管所驱动。根据 Aviation Direct 2025 年 2 月的报告,德国已累计运送旅客超过 20.24 亿人次,反映出强劲的复苏势头以及短途和长途航线飞机利用率的不断提高。此外,商用航班的持续增长加剧了碳纤维部件的磨损,并刺激了高频航线的翻新周期。同时,德国的商用飞机必须接受客舱安全、防火和无障碍设施检查,这推动了必要的内饰升级。总体而言,数据表明飞机客舱内饰的售后市场需求强劲。

英国市场受益于高客运量、庞大的活跃机队以及国家和欧盟航空框架下的严格监管。根据威尔士政府2024年5月发布的报告,2023年英国机场旅客吞吐量超过2.728亿人次,标志着强劲复苏,并提高了欧洲国内长途航线网络的飞机利用率。此外,英国注册的商用飞机必须符合客舱安全、防火和无障碍设施方面的强制性要求,从而推动了定期的内饰检查和翻新。而且,主要枢纽机场的高客流量集中度承担了英国相当大比例的客运量,进一步缩短了客舱更换周期,并维持了售后市场需求。

飞机客舱内饰市场主要参与者:

- 赛芙兰(法国)

- 柯林斯宇航(美国)

- 代傲基金会 (德国)

- Jamco Corporation(日本)

- 霍尼韦尔国际公司(美国)

- 空中客车(法国)

- 波音(美国)

- GKN航空航天(英国)

- 泰雷兹集团(法国)

- Recaro控股(德国)

- Zodiac Aerospace(法国)

- 松下航空电子公司(美国)

- STG Aerospace(英国)

- Geven SpA(意大利)

- 香港飞机工程有限公司(HAECO)

- AIM Altitude(英国)

- 汤普森航空座椅(英国)

- B/E Aerospace(美国)[现为柯林斯宇航公司的一部分]

- FACC AG(奥地利)

- Aviointeriors SpA(意大利)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 赛峰集团是飞机客舱内饰市场的领军企业,主要通过其赛峰座椅事业部实现这一目标。其一项关键战略举措是大力投资轻质复合材料和模块化座椅设计,以降低飞机燃油消耗,并为航空公司提供定制化的客舱配置。这些创新还延伸至集成先进的乘客健康功能,以提升乘客体验。根据2024年年度报告,该公司营收达273.17亿欧元。

- 柯林斯宇航是飞机客舱内饰市场的领先系统集成商,提供从座椅和厨房系统到先进照明和氧气解决方案的全面产品组合。其核心战略侧重于打造互联的客舱生态系统,使所有内饰系统共享数据,从而提升运营效率和乘客舒适度。

- Diehl Stiftung & Co.KG作为高品质客舱照明和空气管理系统的专家,在飞机客舱内饰市场占据着举足轻重的地位。其战略重点在于开发创新节能的 LED 照明解决方案,使其与人体自然昼夜节律相仿,从而减少乘客的时差反应。2024 年,该公司销售额增长至 46.958 亿欧元,比上年增长 20.9%。

- Jamco Corporation是飞机客舱内饰市场的一级供应商,以其卫生间、厨房和储物系统而闻名。其核心战略举措之一是开发智能卫生的客舱设施。这包括在卫生间中集成非接触式技术和抗菌表面,以及设计带有嵌入式传感器的厨房。

- 霍尼韦尔国际公司是飞机客舱内饰市场的关键参与者,这主要得益于其先进的互联、空气管理和健康监测系统。其一项重要的战略举措是开发了霍尼韦尔Forge互联客舱平台,该平台可汇总来自数千个内部传感器的数据。通过分析这些数据,可以优化客舱气候控制、预测部件维护需求并提升乘客舒适度。

以下是全球市场主要参与者的名单:

全球飞机客舱内饰市场竞争激烈且高度集中,主要由多家航空航天巨头和一些专业子系统厂商主导。美国和欧洲厂商占据最大的市场份额,这得益于与波音和空客等原始设备制造商(OEM)的深度整合。其战略重点在于利用轻质复合材料实现定制化设计、提高燃油效率和模块化设计,从而实现航空公司的差异化竞争。此外,对乘客体验日益增长的重视也刺激了对先进机上娱乐连接和LED照明解决方案的投资。同时,并购和长期供应协议是拓展产品组合和巩固市场地位的常用策略,而亚太地区的厂商则越来越多地利用其成本效益高的制造中心展开竞争。此外,AAR于2025年12月收购了Aircraft Reconfig Technologies,从而扩展了其工程和认证能力,并创造了新的收入来源。

飞机客舱内饰市场企业格局:

最新发展

- 2026年1月,印度航空揭幕了其首架波音787-9飞机的定制客舱内饰。这架注册号为VT-AWA的新飞机配备了全新的客舱内饰,这些内饰是专门为印度航空设计的,并直接在波音公司的生产线上安装。

- 2025年12月, ACM Aerospace宣布推出senseRest,这是一款专为高端客舱设计的革命性机上健康解决方案。senseRest采用柔软的航空专用床垫,可轻松安装在现有高端座椅上,无需对客舱进行任何改造,即可为乘客提供更佳的舒适度、实时监测和个性化反馈。

- 2025年4月,利雅得航空推出世界一流的旅客体验,其引人注目的客舱内饰设计令人惊艳。该设计融合了高品质材料和最新科技,并配备行业领先的照明和音响系统,包括集成式套房照明和嵌入式头枕扬声器,商务舱和商务精英舱均采用这些配置。

- Report ID: 178

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。