AI服务器市场展望:

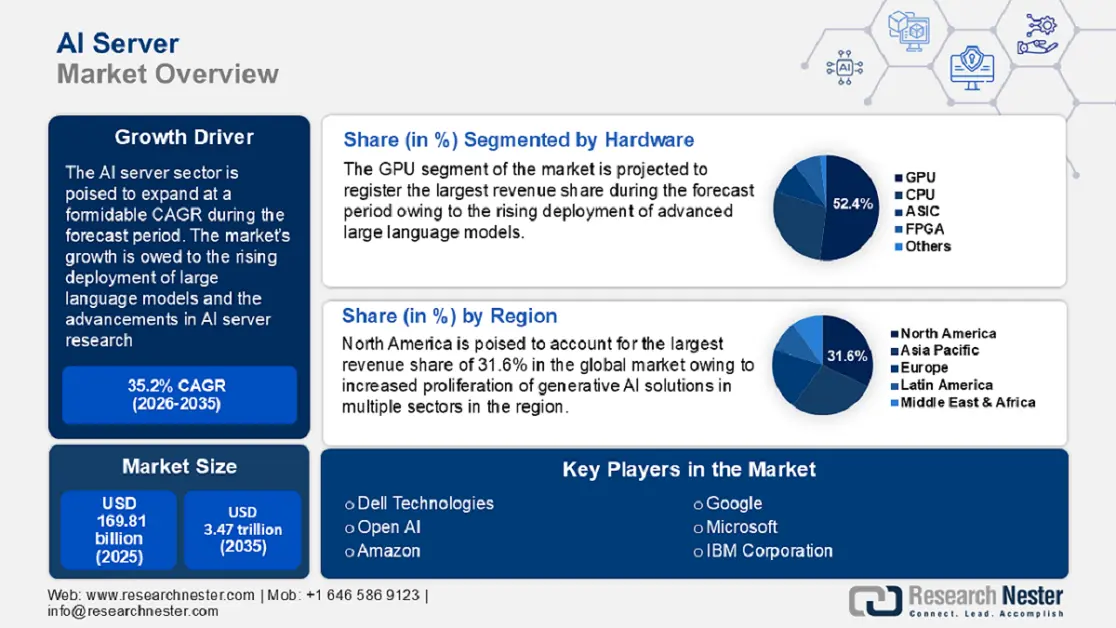

2025年,人工智能服务器市场规模为1698.1亿美元,预计到2035年将达到3.47万亿美元,在预测期内(即2026年至2035年)的复合年增长率约为35.2%。2026年,人工智能服务器的行业规模估计为2236.1亿美元。

生成式人工智能应用需求的激增是该行业增长的主要驱动力。企业正在投资配备高性能GPU的人工智能服务器,以训练和部署高级模型。ChatGPT和DALL E的流行度激增,催化了全球数据中心扩张的巨额投资,使人工智能服务器市场受益。此外,各大公司正在为全公司范围的生成式人工智能解决方案奠定基础,以简化运营并更好地服务客户。例如,通用电气航空航天公司(GE Aerospace)于2024年9月宣布与微软Azure AI合作,将在全公司范围内推出一款新的人工智能助手AI Wingmate。该公司表示,这款新的生成式人工智能工具已收到约50万次查询、搜索和员工互动。

随着人工智能在云计算领域的应用日益广泛,人工智能服务器市场有望进一步扩张。亚马逊网络服务 (AWS)、微软 Azure 和谷歌云等行业领导者正走在部署人工智能优化服务器的前沿,以满足各种企业需求。以下是行业领导者如何利用市场机遇的几个案例:例如,2024 年 11 月,IBM 和 AWS 宣布决定加速合作,以扩大负责任的生成式人工智能;2024 年 2 月,谷歌云和 Kyndryl 扩大了合作伙伴关系,以提供企业级生成式人工智能解决方案。这些趋势表明,需要可扩展的人工智能服务器基础设施来有效处理人工智能的密集计算需求。

此外,人工智能服务器市场有望为行业利益相关者提供丰厚的利润。边缘计算的进步推动了对能够在更靠近源头的地方处理数据的人工智能服务器的需求。例如,思科于2024年10月推出了即插即用的人工智能解决方案,为客户提供加速人工智能应用所需的基础设施。此外,医疗保健、零售和汽车等各行各业对人工智能的应用日益增长,也推动了对人工智能服务器的需求。市场主要参与者将利用亚太地区、中东和非洲等新兴市场的新兴机遇,并助力全球市场在预测期末继续保持强劲增长。

关键 AI服务器 市场洞察摘要:

区域亮点:

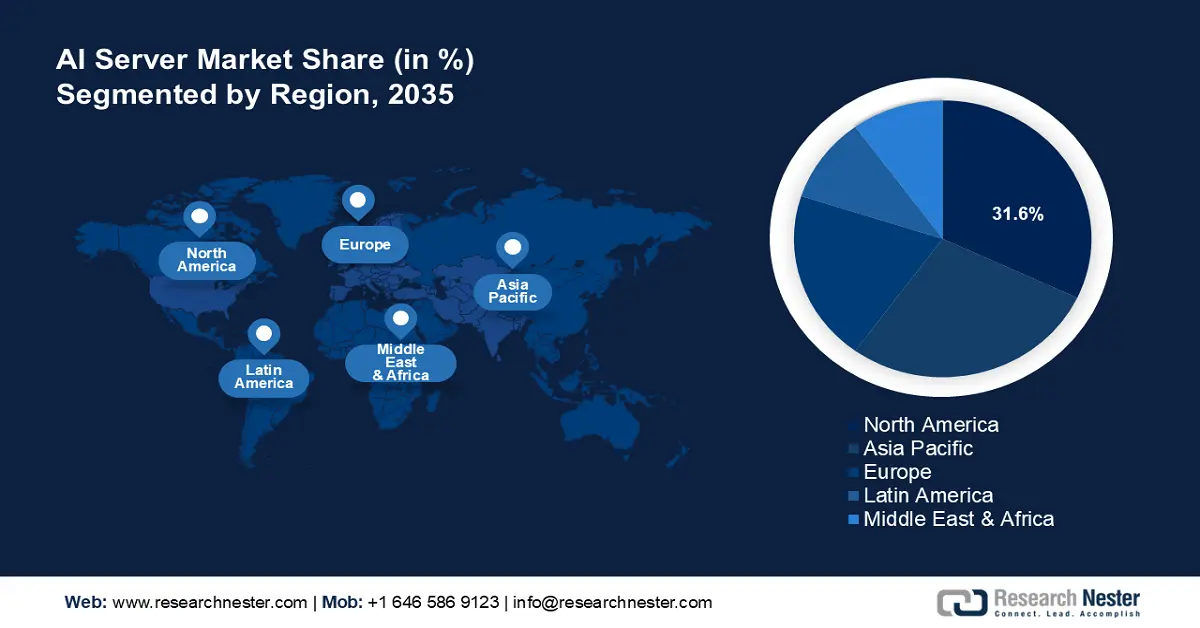

- 受生成式人工智能 (Generic AI) 的普及和强大的数字基础设施的推动,北美占据人工智能服务器市场的 31.6%,确保了 2026 年至 2035 年期间的强劲增长。

- 预计在 2026 年至 2035 年期间,亚太地区的人工智能服务器市场将成为增长最快的市场,这得益于区域数据中心的快速增长和对云计算的依赖。

细分市场洞察:

- 预计到 2035 年,AI 服务器市场中 GPU 细分市场的份额将达到 52.4%,这得益于生成式 AI 和需要大量 GPU 资源的大型语言模型的日益普及。

- 到 2035 年,AI 服务器市场中 CPU(硬件)细分市场的份额将持续增长,这得益于具有高内存带宽和顺序逻辑功能的 AI 优化处理器的出现。

关键增长趋势:

- 大型语言模型 (LLM) 的部署不断增加

- 边缘 AI 和去中心化计算的增长

主要挑战:

- 对能源消耗增加的担忧

- 对能源消耗增加的担忧

- 主要参与者:戴尔科技、Open AI、亚马逊、谷歌、华为、联想、Kyndryl、思科、富士通、研华、Cohere、IBM 公司。

全球 AI服务器 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:1698.1 亿美元

- 2026 年市场规模:2236.1 亿美元

- 预计市场规模:2035 年将达到 3.47 万亿美元

- 增长预测:35.2% 复合年增长率 (2026-2035)

主要区域动态:

- 最大地区:北美(到 2035 年,份额将达到 31.6%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、日本、韩国、德国

- 新兴国家:中国、印度、日本、新加坡、韩国

Last updated on : 28 August, 2025

人工智能服务器市场的增长动力和挑战:

增长动力

大型语言模型 (LLM) 的部署日益增多: LLM 的激增推动了对能够处理尖端 LLM 训练和部署的强大 AI 服务器的需求。这些服务器需要专用的 TPU、GPU 和高速互连,以确保高效的数据处理。此外,LLM 大规模集成到客户服务、Web 内容生成、社交媒体内容生成、代码开发等各种应用中,使得 AI 服务器的终端应用更加多样化,从而有利于该行业的发展。

GPT-4、Llama、LaMDA 等是近十年来大规模普及的法学硕士(LLM)。为了在全球人工智能竞赛中不落后,各大公司正在大力投资开发各自的法学硕士,这反过来又极大地促进了人工智能服务器行业的增长。2024 年 7 月,埃森哲推出了基于 Nvidia AI Foundry 构建的埃森哲 AI Refinery 框架,以帮助客户使用 Llama 3.1 公开模型集构建定制的法学硕士模型。此外,定制的法学硕士模型需要强大的计算能力进行训练,预计这将推动对人工智能服务器的需求。- 边缘人工智能和去中心化计算的增长:边缘人工智能在本地处理各种应用数据的应用日益增多,这需要强大的人工智能服务器。工业物联网的普及和智慧城市投资的不断增长,推动了边缘人工智能的应用,从而提升系统效率。边缘设备会生成大量数据,用于训练和改进人工智能模型,而不断增长的数据量需要人工智能服务器的支持。此外,提供边缘人工智能解决方案的云平台依赖人工智能服务器来处理后端基础设施,这刺激了需求,有利于人工智能服务器市场的增长。

该领域近期的发展态势彰显了市场的迅猛增长。例如,2024年2月,英特尔发布了全新的边缘平台,旨在帮助企业以类似云的便捷方式大规模开发和管理边缘和人工智能应用。2024年7月,凌华科技宣布推出全新人工智能边缘服务器MEC AI7400系列,以推进智能制造并驱动人工智能创新。这些趋势预示着人工智能服务器市场将持续扩张。 - 人工智能服务器研发的进步:研发投入的不断增加促进了人工智能服务器市场的增长。例如,2024年12月,IBM发布了光学技术领域的突破性研究,该研究有望改进数据中心训练和运行生成式人工智能模型的方式。研究人员正在探索光子芯片,这种芯片利用光而非电在服务器内部传输数据,其商业应用有望显著促进该行业的发展。例如,2024年11月,Q.Ant推出了首款用于实时人工智能应用和节能高性能计算的商用光子处理器。

此外,该领域的关键参与者正在投资先进研究,以突破人工智能服务器的瓶颈。例如,2024年12月,Ayar Labs宣布获得由Advent Global Opportunities和Light Street Capital领投的1.55亿美元融资,用于其可突破人工智能瓶颈的光学技术。此外,行业领先企业对此类合资企业的投资增强了利益相关者对人工智能服务器市场的信任,并展现了其巨大的潜力。Ayar Labs合资企业已获得AMD Ventures、英特尔投资和NVIDIA的投资,这预示着其发展潜力巨大。

挑战

- 能耗增长担忧:由于计算密集型应用程序在处理大量数据集时会消耗大量能源,AI服务器也因此耗能。AI服务器是数据中心最耗电的组件之一,高能耗对环境的影响可能导致监管机构的抵制,进而影响该行业的增长曲线。

- 数据隐私风险:在医疗保健等数据隐私敏感领域,人工智能服务器的集成需要采取强有力的安全措施。人工智能服务器处理的海量数据可能带来数据泄露风险。随着数字时代网络攻击日益复杂,数据安全的进步将助力应对这一挑战。

人工智能服务器市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

35.2% |

|

基准年市场规模(2025年) |

1698.1亿美元 |

|

预测年度市场规模(2035 年) |

3.47万亿美元 |

|

区域范围 |

|

AI服务器市场细分:

硬件(GPU、CPU、ASIC 和 FPGA)

在人工智能服务器市场,GPU 细分市场有望在 2035 年底占据超过 52.4% 的收入份额。该细分市场的主要增长动力是生成式人工智能和 LLM 的日益普及,这些应用需要数千个 GPU 来处理计算。此外,先进的 GPU 能够训练大型神经网络并执行复杂的深度算法,从而特别适合满足并行处理需求。

此外,CUDA 编程的进步有望使开发人员能够更有效地利用 GPU 功能,从而促进该领域的持续增长。市场上最近的两个案例表明了 AI 服务器市场中 GPU 领域的增长。例如,2024 年 11 月,Nvidia 宣布正在与 Google Quantum AI 合作,利用基于 NVIDIA CUDA-Q 平台的模拟来加速其下一代量子计算设备的设计。同样在 2024 年 11 月,IonQ 宣布利用 NVIDIA CUDA-Q 推进混合量子计算。

人工智能服务器市场的CPU细分市场有望在预测期内提升其收入份额。该细分市场增长的主要驱动力在于专门针对人工智能优化的处理器的开发,这些处理器能够支持大内存带宽。此外,芯片设计的创新使CPU能够高效地处理特定于人工智能的工作负载,这使得它们成为下一代人工智能服务器的关键组件。例如,Applied Systems Inc.于2024年7月推出了材料工程创新,旨在通过使铜线扩展到2纳米逻辑节点及以上来提高计算机系统的每瓦性能。

此外,CPU 对于 AI 中需要顺序逻辑的任务至关重要,企业正在推出能够无缝处理端到端 AI 工作负载的先进 CPU。例如,AMD 于 2024 年 10 月推出了第五代 AMD EPYC CPU,专为需要主机 CPU 功能的 GPU 驱动型 AI 解决方案量身定制。

服务器(AI训练服务器、AI数据服务器、AI推理服务器)

人工智能服务器市场中的人工智能训练服务器细分市场有望占据巨大的收入份额。该细分市场增长的主要驱动力在于生成式人工智能、法学硕士 (LLM) 和计算机视觉应用的迅猛增长。这些应用需要人工智能训练服务器提供的模型训练处理能力。此外,人工智能训练服务器还能帮助企业更快地训练法学硕士 (LLM) 模型,从而促进该细分市场的增长。

随着全球各国大力投入人工智能能力提升,针对自然语言处理等特定用例的人工智能训练服务器的需求将日益增长。此外,企业可以通过部署可扩展的人工智能训练服务器来满足日益增长的需求。例如,比特小鹿人工智能于2024年8月推出了其先进的人工智能训练平台,旨在通过无服务器GPU基础设施提供快速且可扩展的人工智能/机器学习推理。

我们对全球AI服务器市场的深入分析包括以下几个部分:

硬件 |

|

服务器 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

人工智能服务器市场区域分析:

北美市场预测

到2035年,北美在人工智能服务器市场的收入份额预计将超过31.6%。该市场的增长得益于生成式人工智能在医疗保健、金融等各个领域的大规模普及。随着美国和加拿大努力在全球人工智能竞赛中取得突破,该地区强大的技术生态系统推动了对人工智能服务器的需求。此外,国家人工智能研究所等政府支持的举措也促进了市场创新。

此外,北美行业领导者的存在有利于该行业的增长,确保了早期产品的上市,而新参与者的加入也有望创造一个竞争激烈的行业,从而增加收入来源。例如,2023年6月,惠普企业推出了面向法学硕士(LLM)的人工智能云HPE GreenLake,旨在帮助任何企业私下训练、调整和部署大规模人工智能。

美国在北美人工智能服务器市场中占据最大收益份额。该行业在美国的盈利扩张得益于其庞大的数字基础设施。美国政府在支持人工智能驱动的解决方案方面发挥了积极作用,从而推动了美国对人工智能服务器的需求。此外,生成式人工智能和自主系统的快速发展需要能够处理大规模数据的服务器。

美国市场的主要参与者正在扩展其应用范围,这有利于人工智能服务器市场,因为它会推动需求。例如,德勤于2024年9月宣布推出由NVIDIA和甲骨文支持的交钥匙生成式人工智能解决方案和人工智能工厂即服务。德勤在全球市场的地位为生成式人工智能解决方案的成功带来了希望,而企业的采用将推动人工智能服务器的需求。

加拿大的人工智能服务器市场正呈现快速增长态势,预计到预测期末其收入份额将有所提升。一个关键驱动因素是国内企业越来越多地采用人工智能解决方案。此外,预计该国人工智能研究中心的增长也将使该行业受益。推动市场发展的一个重要因素是政府加大对先进人工智能基础设施建设的投资力度,预计这将为加拿大人工智能服务器市场带来稳定的发展机遇。例如,2024年12月,政府宣布计划投资20亿美元建设国内人工智能计算能力,并将通过人工智能准入基金为中小企业(SME)提供支持。

亚太市场预测

在预测期内,亚太地区人工智能服务器市场预计将呈现比北美以外的其他地区更快的增长曲线。区域数据中心的快速增长是主要的市场驱动力。亚太地区对云计算的依赖日益增长,这推动了对人工智能服务器的需求。中国、日本、印度、韩国和澳大利亚是该地区的主要市场。

此外,区域企业正在利用合作伙伴关系提供先进的生成式人工智能解决方案。例如,2024年7月,Cohere和富士通宣布建立合作伙伴关系,为企业提供生成式人工智能,以改善客户和员工体验。到预测期末,该区域市场有望实现扩张。

中国在人工智能服务器市场占据主导地位。中国该行业的增长得益于人工智能与战略领域的整合,以及对高性能计算的大量投资。中国超大规模数据中心的快速增长推动了对人工智能服务器的需求。中国蓬勃发展的人工智能生态系统有望在预测期内为市场创造丰厚的机遇。《新一代人工智能发展规划》等雄心勃勃的政府计划将促进创新。国内企业正在迅速将用于生成式人工智能的人工智能服务器解决方案推向市场。例如,研华于2024年6月推出了用于生成式人工智能的边缘人工智能服务器解决方案,即AIR 520边缘人工智能服务器。

印度人工智能服务器市场有望在预测期内增加其收入份额。印度各行各业人工智能应用的蓬勃发展,以及快速发展的数字经济,进一步促进了这一增长。此外,印度作为全球IT外包中心的独特优势,推动了先进人工智能服务器架构的发展,以支持基于云的应用程序。

此外,老牌企业在印度人工智能服务器市场的投资不断增加,预示着该行业的未来前景光明。例如,联想于2024年9月宣布在印度建立高性能人工智能服务器制造基地。此外,联想的投资表明,企业正在利用印度作为科技中心的地位,并积极响应政府的“全民人工智能”愿景等举措。

人工智能服务器市场主要参与者:

- 戴尔科技

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 开放人工智能

- 亚马逊

- 谷歌

- 华为

- 联想

- 肯德瑞尔

- 思科

- 富士通

- 研华

- 科赫尔

- IBM 公司

预计人工智能服务器市场在预测期内将持续扩张。领先的市场参与者正在积极投资研发,以开发针对繁重人工智能工作负载进行优化的尖端服务器技术。此外,与数据中心和云服务提供商建立战略合作伙伴关系,充分利用资源,也使主要行业参与者能够扩大其在人工智能服务器领域的影响力。例如,红帽公司宣布已签署最终协议,收购 Neural Magic,通过 vLLM 的开放式创新,使各组织能够更轻松地使用新一代人工智能。

此外,主要市场参与者正在加强其在该领域的解决方案组合,以扩大收入来源。例如,戴尔科技集团于2024年11月宣布推出戴尔人工智能工厂 (Dell AI Factory),该工厂将简化其他业务的人工智能工作负载和数据管理。该工厂有望提升戴尔在人工智能服务器市场B2B解决方案领域的地位。

以下是人工智能服务器市场的一些关键参与者:

最新发展

- 2024年12月,亚马逊网络服务(AWS) 宣布了针对 Amazon Bedrock 的创新。根据公告,AWS 将成为首个提供 Luma AI 和 Poolside 模型的云提供商,并将在 Amazon Bedrock 中添加最新的 Stability AI 模型。

- 2024年11月, Data Robot推出了一款企业级AI套件,用于开发和交付可根据业务需求定制的生成式AI应用程序和代理。新的AI套件将为各种AI用例提供定制的预构建应用程序模板,其中包括预测性内容创建系统和数据分析工具。

- Report ID: 6856

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。