航空航天复合材料市场展望:

2025年航空航天复合材料市场规模为351亿美元,预计到2035年底将达到957亿美元,在预测期(即2026-2035年)内,复合年增长率为11.8%。2026年,航空航天复合材料行业规模估计为392亿美元。

未来几年,随着航空业寻求轻质高强度材料以提升燃油效率、性能和可持续性,市场有望实现大幅增长。持续的研发投入是推动这一领域发展的关键因素,从而带来稳定的收入。2023年11月,美国国防部(DOE)根据工业基础分析与保障计划(IBAS)向Qarbon Aerospace公司拨款370万美元,用于开发用于国防航空的先进轻质连续纤维热塑性复合材料结构。这项投资将支持设计和制造具有更高效率、更强耐久性和更易于维修性的部件,包括具有防冰功能的结构,从而为市场增长和发展带来巨大机遇。

此外,航空航天公司与材料科学家之间互惠互利的合作正在加速将改进型复合材料集成到新一代飞机中,凸显了它们在塑造航空航天工程未来发展中的关键作用。2023年3月,美国国家航空航天局(NASA)宣布,其高速复合材料飞机制造(HiCAM)项目已向包括波音公司、Spirit AeroSystems公司和诺斯罗普·格鲁曼公司在内的14家机构授予总计5000万美元的资金,用于开发用于飞机结构的先进复合材料和制造工艺。因此,通过先进复合材料联盟(Advanced Composites Consortium)下的这些公私合作项目,HiCAM加速了机身和机翼部件的技术开发、评估和全尺寸演示,从而增强了可持续性并惠及市场。

关键 航空航天复合材料 市场洞察摘要:

区域亮点:

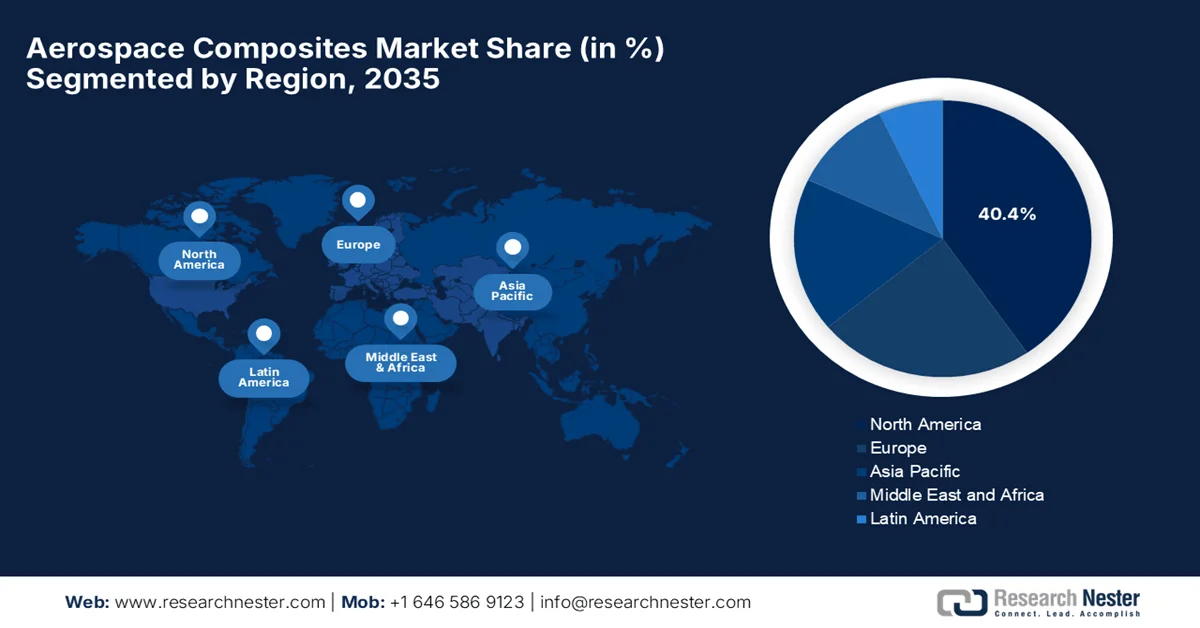

- 预计到2035年,北美航空航天复合材料市场份额将达到40.4%,这主要得益于其完善的航空航天制造基础设施和供应链。

- 亚太地区有望在2026年至2035年期间实现最快增长,这主要得益于航空业的扩张和区域制造业产能的提升。

细分市场洞察:

- 预计到2035年,碳纤维复合材料将在航空航天复合材料市场占据56.4%的份额,这主要得益于其卓越的强度重量比和在关键航空航天部件中可靠的性能。

- 预计到2035年,外部组件市场将占据相当大的份额,这主要得益于它们能够减轻飞机重量,同时提高燃油效率和结构耐久性。

主要增长趋势:

- 减轻重量和提高燃油效率

- 排放控制和可持续发展举措

主要挑战:

- 制造中的技术复杂性

- 可持续性和回收利用的挑战

主要参与者:东丽株式会社、赫氏株式会社、索尔维公司、SGL Carbon SE、帝人株式会社、三菱化学控股株式会社、欧文斯科宁公司、古瑞特控股公司、亨斯迈公司。

全球 航空航天复合材料 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 351亿美元

- 2026年市场规模: 392亿美元

- 预计市场规模:到2035年将达到957亿美元

- 增长预测:年复合增长率 11.8%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占35%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、法国、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 25 February, 2026

航空航天复合材料市场——增长动力与挑战

增长驱动因素

- 减轻重量和提高燃油效率:与铝相比,航空航天复合材料重量更轻,从而降低了燃油消耗和运营成本。这些结构还能提高飞机的航程和有效载荷效率,进而推动市场广泛采用。为此,美国能源部于2023年4月续签了对先进复合材料制造创新研究所(IACMI)的资助,第一年拨款600万美元,用于推进复合材料的研究、商业化和国内制造。这项投资将迅速加速复合材料的研究,与传统材料相比,复合材料具有耐用性和成本效益。因此,这些因素将通过增强制造能力和扩大复合材料在航空航天领域的应用,促进市场增长。

- 排放控制与可持续发展举措:全球航空业主要致力于实现净零排放,这加速了相关材料的使用。在此背景下,复合材料通过显著提升空气动力效率和支持推进技术,为实现长期可持续发展目标做出贡献。国际民用航空组织(ICAO)于2025年10月宣布,已加强全球框架,力争到2050年实现国际航空业净零碳排放,所有成员国均毫无保留地支持相关环境决议。此外,大会还建议采用更清洁的能源,包括使用可持续航空燃料,并加强国际航空业的碳抵消和减排机制,以加速脱碳进程,从而惠及整个航空航天复合材料市场。

- 全球飞机需求不断增长:航空客运量的反弹,尤其是在新兴国家,导致了大量的飞机订单积压。在此背景下,主要飞机制造商正在提高燃油效率型飞机的产量,其中许多飞机在机身、机翼和结构部件中采用了高比例的复合材料。根据国际能源署(IEA)2025年1月发布的官方统计数据,2023年全球商业航空客运量已恢复至疫情前水平的近95%,这主要得益于亚太地区的强劲增长。随着中国经济的重启,亚太地区的国际旅行需求同比增长超过120%。报告还指出,国内航空客运量增长了30%,国际航班增长超过40%,反映出航空旅行的强劲复苏,从而提升了市场的增长潜力。

挑战

- 技术复杂性:航空航天复合材料的制造是一个相当复杂的过程,需要专用设备和专业知识。诸如自动纤维铺放、树脂传递模塑和热塑性复合材料固化等技术,都需要精确的温度、压力控制和固化周期,以确保材料性能的一致性。任何偏差都可能导致结构缺陷,从而降低航空航天复合材料产品的安全性和可靠性。此外,将这些复合材料集成到大型飞机结构中通常需要与金属部件连接,这在粘合和热膨胀方面都极具挑战性。因此,这种复杂性的增加可能导致生产延误、质量控制问题,甚至更高的运营成本,给小型企业带来更大的挑战。

- 可持续性和回收利用方面的挑战:复合材料具有优异的强度重量比,但其环境影响和可回收性问题却成为阻碍市场增长的重大障碍。大多数航空航天级复合材料,尤其是热固性材料,难以回收利用,而报废飞机会产生大量的复合材料废料。在此背景下,来自航空公司和政府的监管压力以及日益增长的可持续性期望,正促使制造商寻求环保替代方案和闭环回收系统。另一方面,开发可回收的热塑性复合材料或化学回收方法需要大量的研发投入和新的生产基础设施,这无疑会阻碍市场扩张。

航空航天复合材料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11.8% |

|

基准年市场规模(2025 年) |

351亿美元 |

|

预测年份市场规模(2035 年) |

957亿美元 |

|

区域范围 |

|

航空航天复合材料市场细分:

纤维类型分段分析

由于碳纤维复合材料具有卓越的强度重量比和在关键航空航天部件中可靠的性能,预计到2035年,其将引领航空航天复合材料市场,占据56.4%的市场份额。例如,2024年6月,空客宣布已利用生物基碳纤维复合材料为H145 PioneerLab直升机开发出概念验证型机头面板。该复合材料由源自大气二氧化碳和其他可再生原料的可持续丙烯腈制成。该面板于2024年5月进行了飞行测试,结果表明其性能与传统复合材料相当,并符合低碳材料的要求,因此具有更广泛的应用前景。此外,对可持续航空技术的投资不断增加,预计将进一步加速先进碳纤维复合材料在航空航天领域的应用。

应用细分市场分析

预计在未来几年,外部组件的市场份额将显著增长。该细分市场的增长主要归功于其能够覆盖机翼、机身段和尾翼组件等关键部件。复合材料在这些领域的应用主要得益于其能够减轻飞机整体重量,从而直接提高燃油效率和运行性能。翼盒和机身面板等主要结构部件主要受益于复合材料优异的强度特性,这使得工程师能够优化特定方向的承载能力。此外,复合材料固有的耐腐蚀性增强了耐久性,并降低了飞机整个使用寿命期间的维护需求,从而为商业和国防领域提供了支持。

制造工艺流程细分分析

在预期的时间范围内,铺层工艺预计将在航空航天复合材料市场占据显著份额。它涵盖了手动和自动化两种方法,能够生产复杂的几何形状和原型。由于铺层技术相比传统方法具有精度高、质量稳定、生产效率高等优点,因此其发展速度也十分迅猛。这些自动化方法能够帮助制造商减少材料浪费、提高重复性并加快复杂航空航天部件的生产周期。因此,铺层工艺正被应用于机身段、机翼蒙皮和其他高性能部件等关键结构的制造,巩固了其在现代飞机制造中作为提升复合材料制造工艺的关键推动因素的地位。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

纤维类型 |

|

应用 |

|

制造工艺 |

|

矩阵类型 |

|

飞机类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

航空航天复合材料市场——区域分析

北美市场洞察

预计到2035年底,北美航空航天复合材料市场将占据全球40.4%的最大份额。该地区的领先地位主要得益于其完善的航空航天制造基础设施和供应链。众多大型原始设备制造商(OEM)和生产商的存在,也促进了该地区良好的商业生态系统。例如,2026年1月,Continuous Composites公司宣布,其通过AFWERX制造挑战赛获得了一份价值125万美元的合同,将利用其CF3D数字化驱动的制造工艺,推进下一代航空航天结构连接和加固方法的发展。CF3D能够实现连续纤维复合材料的自动化、可扩展生产,并支持美国空军加速开发用于轻型航空航天和国防平台的创新制造技术的目标,从而对市场增长产生积极影响。

美国商用和军用飞机轻量化结构创新领域的投资激增,推动了包括混合材料和多功能材料在内的航空航天复合材料市场的发展。联邦实验室和军事研发项目正在拨出大量资金,鼓励更多企业在美国设立分支机构。据美国经济发展协会称,2023年10月,美国商务部将位于华盛顿州斯波坎的美国航空航天材料制造技术中心指定为《芯片与科学法案》下首批31个技术中心之一。该中心由冈萨加大学牵头,将利用区域研究机构、航空航天供应商和劳动力资源,开发用于轻型飞机的高速热塑性复合材料制造技术,这预示着市场前景乐观。

强大的区域供应商集群和学术合作关系,尤其注重极端天气性能,是推动加拿大市场发展的主要动力。目前正在研发的材料能够在严寒气候和高海拔作业环境下保持强度,为包括侦察机和支线喷气式飞机在内的商用和专用航空航天平台提供支持。2026年2月,魁北克地区经济发展署宣布支持魁北克国防领域的28个项目。其中,位于洛朗蒂德的魁北克复合材料开发中心(圣杰罗姆学院)获得了总计40万美元的无偿资助,用于提升其设备和基础设施。该项目的主要目标是增强该中心在复合材料领域支持企业创新和技术转让的能力。

亚太市场洞察

预计2026年至2035年间,亚太地区航空航天复合材料市场将保持最快的增长速度。该地区的增长主要归功于中国、日本、印度和澳大利亚等国航空业的扩张和制造能力的提升。该地区各国政府正通过扶持举措加强先进复合材料部件的国内生产,从而提高该地区在飞机材料方面的自主性。日本科学技术振兴机构(JST)负责管理2025财年“经济安全关键技术开发计划”,该计划支持以复合材料创新粘合技术为重点的航空航天材料研究。该计划的主要目标是推进有助于建立稳健复合材料粘合方法的基础技术,从而提升日本的航空航天材料能力。该计划的资助金额最高可达3亿日元(约合210万美元),资助期限超过五年。

政府支持的商用和军用航空航天项目正在推动中国航空航天复合材料市场的强劲需求,从而增强本土供应链。生产线的快速工业化以及大型机身结构先进自动化技术的整合等因素,也促进了中国市场的增长。根据政府2025年12月发布的数据,沈阳航空航天城已完成沈阳飞机新工厂的核心建设,全面投产包括复合材料在内的航空航天零部件。沈阳飞机复合材料项目将使中国本土机身和结构件的供应比例从50%大幅提升至80%,整合先进的生产线,并拓展上中游供应链。

印度民用和国防航空航天领域对模块化复合材料部件制造的重视是推动印度市场增长的主要动力。在政府政策和私人投资的支持下,印度正崛起为重要的增长市场之一,这些政策和投资有效地提升了飞机制造、维护和技术能力。2023年11月,空客公司与印度本土供应商Aequs、Dynamatic、Gardner和Mahindra Aerospace签订了新的合同,为A320neo、A330neo和A350项目生产机身和机翼部件,从而支持了印度政府的“自力更生印度”(AatmaNirbhar Bharat)计划。这些合同增强了印度在钣金、机械加工和型材挤压方面的航空航天生态系统,表明民用和国防飞机模块化和复合材料部件市场拥有巨大的增长潜力。

欧洲市场洞察

欧洲航空航天复合材料市场在全球格局中的地位日益巩固,这主要得益于其循环经济目标和先进的研发基础设施。德国、英国、法国和西班牙在该领域处于领先地位,该地区的监管框架确保了全球供应链的顺畅整合。2025年3月,欧洲复合材料工业协会(EuCIA)与JEC合作,并在欧盟委员会的支持下,成立了欧洲循环复合材料联盟,其主要目标是促进欧洲复合材料的循环经济发展。此外,该联盟还致力于制定复合材料的回收、再利用和再加工目标,制定循环产品设计标准,并为行业利益相关者创建一个合作平台,从而助力欧洲市场的发展。

德国航空航天复合材料市场凭借其在开发兼具结构性能和嵌入式热管理特性的多功能复合材料方面的能力而蓬勃发展。市场对更坚固、更可持续的飞机部件的需求日益增长,政府支持的研究和创新项目也推动了该领域的应用。2024年5月,弗劳恩霍夫材料与光束技术研究所(IWS)德累斯顿分所,在欧盟“清洁天空2”计划框架下,展示了基于二氧化碳激光的CONTIjoin工艺,该工艺无需高压釜即可连接大型碳纤维增强热塑性飞机机身部件。该研究所还指出,这种创新方法能够生产全尺寸机身部件,从而显著节省重量、材料和人工成本,这为市场增长和推广带来了巨大机遇。

英国市场之所以蓬勃发展,主要归功于对可修复和可维护复合材料解决方案的高度重视,这些解决方案既适用于传统平台,也适用于下一代平台。研究中心和制造商主要致力于模块化设计,以便快速更换受损面板,从而最大限度地减少飞机停机时间并降低全生命周期成本。2025年6月,国家复合材料中心(NCC)宣布在柴郡西部诺斯威奇的Cygnet Texkimp公司厂区内建立英国首个碳纤维研发中心,该项目由英国科学、创新和技术部(DSIT)资助。该中心将配备两条数字化生产线,以推进碳纤维制造,从而支持英国在航空航天、国防和能源领域的产业战略。从战略角度来看,此类扩张将通过改善国内供应链和加速航空航天复合材料的应用来促进市场发展。

航空航天复合材料市场主要参与者:

- 东丽株式会社(日本)

- Hexcel公司(美国)

- 索尔维公司(比利时)

- SGL Carbon SE(德国)

- 帝人株式会社(日本)

- 三菱化学控股株式会社(日本)

- 欧文斯科宁(美国)

- Gurit Holding AG(瑞士)

- 亨斯迈公司(美国)

- 威格斯有限公司(英国)

- Spirit AeroSystems Holdings, Inc.(美国)

- Park Aerospace Corp.(美国)

- 柯林斯宇航(美国)

- Aernnova Aerospace SA(西班牙)

- Kineco有限公司(印度)

- 马来西亚航空航天复合材料有限公司(马来西亚)

- 晓星先进材料(韩国)

- Rock West Composites, Inc.(美国)

- 帝人碳素欧洲公司(欧洲)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 东丽株式会社已成为该领域的绝对领导者,尤其是在用于航空航天领域的碳纤维和预浸料方面。此外,该公司在该领域拥有数十年的经验,并为商用飞机制造商、国防项目和航天任务提供轻质高强度材料。

- Hexcel公司是该领域的核心企业,是碳纤维、先进复合材料和各种应用增强材料的主要供应商。公司的产品组合包括预浸料、蜂窝结构和结构胶粘剂,为商用和军用飞机项目提供支持。

- 索尔维公司总部位于比利时,在航空航天复合材料领域占据重要地位。该公司生产高性能树脂、聚合物和复合材料解决方案,主要用于商用飞机、直升机和航天器,这使其在该领域保持领先地位。

- SGL Carbon SE是该领域另一家杰出的企业,为航空航天、汽车和工业领域提供产品。在航空航天领域,该公司提供用于结构和热应用的碳纤维增强材料、预浸料和碳碳复合材料。

- 帝人株式会社总部位于日本,是航空航天、汽车和工业领域高性能纤维、碳复合材料和树脂体系的主要供应商。公司致力于轻量化、耐高温和制造效率方面的创新,以满足严格的航空航天标准。

以下是一些在全球市场运营的主要参与者名单:

市场领先企业包括东丽株式会社、赫氏化学、索尔维和三菱化学,它们凭借垂直整合、国际化生产布局和长期OEM合同保持着强大的市场地位。为了实现可持续发展和提高效率的目标,各公司正加大对创新领域的投资,例如可回收树脂、自动化生产和热塑性复合材料。合资企业、在新兴经济体扩大产能以及研发合作是该领域主要企业采取的战略举措。2025年12月,Cambium Biomaterials Inc.收购了SHD集团,其主要目标是促进高性能航空航天复合材料领域的增长和创新。此次收购将SHD在复合材料预浸料和树脂生产方面的专业知识与Cambium不断提升的材料开发能力相结合,从而对市场增长产生积极影响。

航空航天复合材料市场企业格局:

最新发展

- 2026 年 1 月, Cambium宣布已获得 1 亿美元的 B 轮融资,由 8VC 领投,多家投资者参与,旨在加速航空航天、国防和其他高性能领域的材料创新和规模化。

- 2025 年 12 月, Syensqo和Vertical Aerospace宣布,他们已达成长期供应商合作关系,为 VX4 电动飞机提供高性能复合材料和粘合剂材料,目标是在 2028 年获得认证。

- Report ID: 3822

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。