AdBlue市场展望:

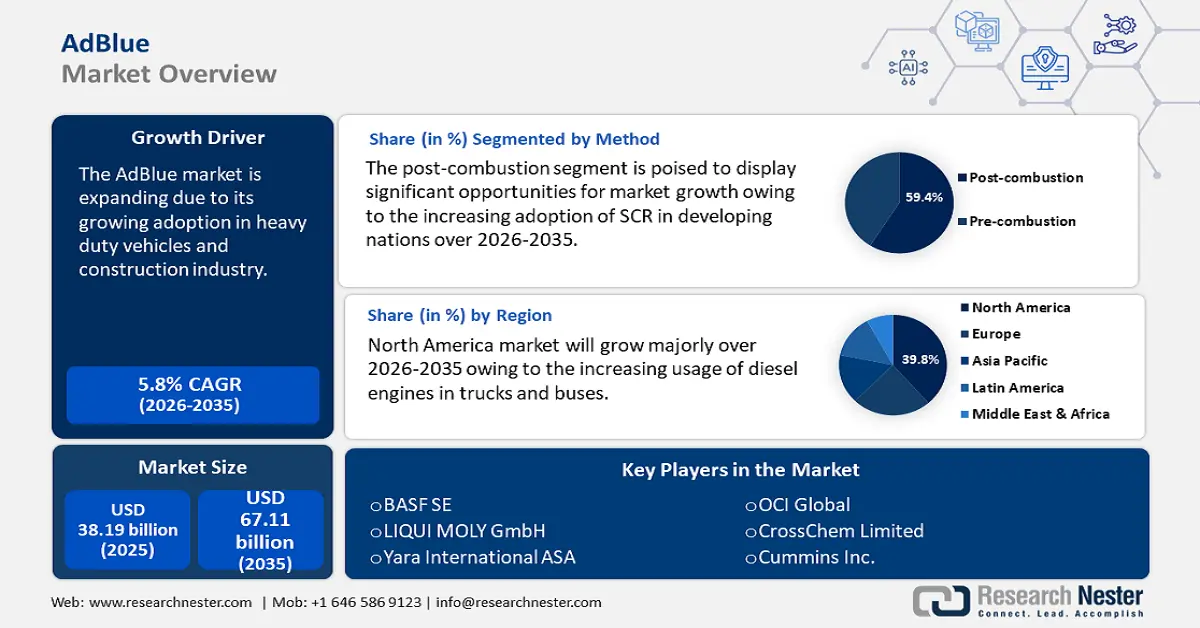

2025年, AdBlue市场规模超过381.9亿美元,预计到2035年将达到671.1亿美元,在预测期内(即2026年至2035年)的复合年增长率约为5.8%。预计到2026年,AdBlue的行业规模将达到401.8亿美元。

AdBlue,又称柴油机尾气处理液 (DEF) ,是减少配备选择性催化还原 (SCR) 技术的柴油发动机氮氧化物 (Nox) 排放的必需品。受严格的环保法规和汽车行业蓬勃发展的推动,全球对 AdBlue 的需求正在不断增长。领先的制造商正在扩大其全球产能,以满足受严格排放法规影响而不断增长的需求。

挪威化工公司雅苒国际 (Yara International) 拥有全球最大的 AdBlue 产能,年产能达 280 万吨,引领市场。其 AdBlue 由纯净的高纯度尿素溶液制成,销往全球。雅苒国际拥有全球最大的 AdBlue 储罐,可容纳 17,500 立方米高品质 AdBlue 溶液。此外,OCI Global 在欧洲的 AdBlue 产能每年高达 30 万吨,且仍有增长空间。雅苒全球网络的五家 AdBlue 生产工厂分别位于荷兰斯勒伊斯基尔 (Sluiskil)、法国勒阿弗尔 (Le Havre)、加拿大贝尔普莱恩 (Belle Plaine)、意大利费拉拉 (Ferrara) 和德国布伦斯比特 (Brunsbüttel)。

此外,CrossChem在香港的新生产工厂每月产能可达150万升。拉脱维亚化学公司CrossChem在中欧开设了两家新的AdBlue生产工厂。第一家位于捷克共和国,每月产能可达150万升;第二家位于波兰,每月产能可达500万升。此外,OMV Petrom和伊藤忠商事ENEX等公司也投资了新的生产设施,进一步加强了供应链,并在严格的排放法规下支持AdBlue市场的增长。

不同车辆和行业的 AdBlue 每日需求量各不相同。AdBlue 消耗量通常占柴油总消耗量的 3% 至 5%。一辆使用 100 升柴油的重型卡车每天需要 3 至 5 升 AdBlue。随着全球对可持续发展的关注日益加深,AdBlue 对清洁空气和环保活动的贡献将日益重要。投资 AdBlue 的企业能够遵守法规,为子孙后代创造更健康的地球环境。

关键 尿素 市场洞察摘要:

区域亮点:

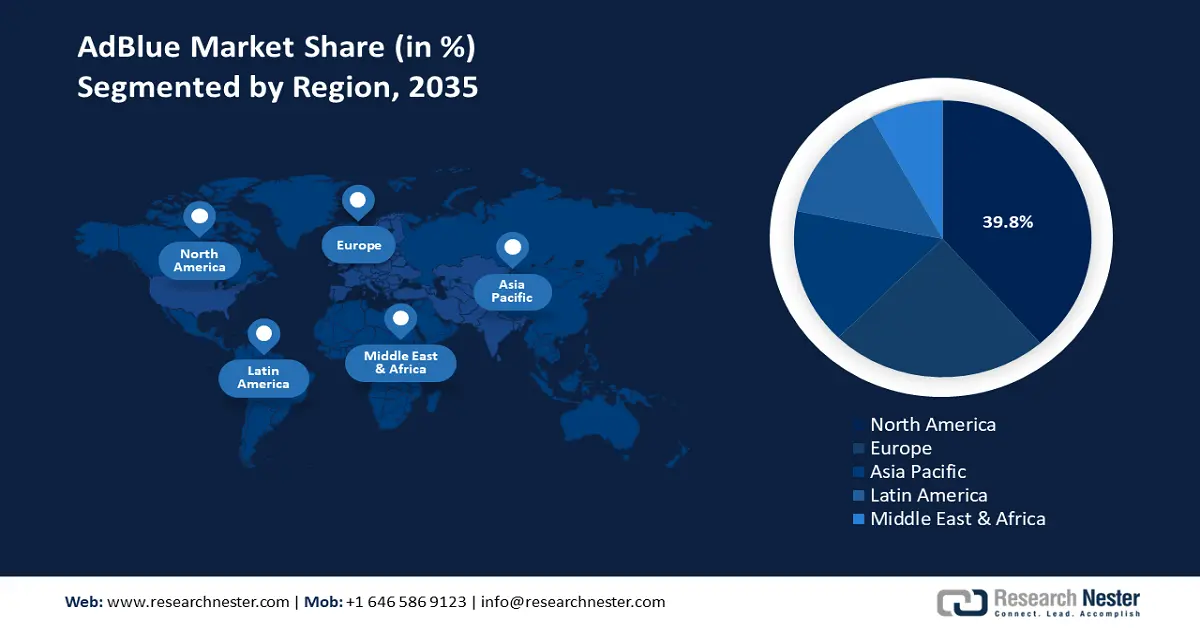

- 受严格的排放法规和柴油车辆使用量不断增长的推动,北美占据 AdBlue 市场 38.9% 的份额,确保到 2035 年持续增长。

- 预计到 2035 年,受严格的汽车法规和公众对柴油尾气处理液 (DEF) 认知度不断提高的推动,欧洲 AdBlue 市场将大幅增长。

细分市场洞察:

- 预计到 2035 年,乘用车细分市场将占据显著份额,这得益于城镇化和工资上涨带来的汽车需求增长。

- 预计到 2035 年,后燃系统细分市场将占据 59.4% 的份额,这得益于发展中国家越来越多地采用 SCR 来减少排放。

主要增长趋势:

- 各行各业的应用日益增多

- 政府出台激励措施,推动减排技术的应用

主要挑战:

- 电动汽车普及率不断提高,原材料价格波动

- 替代品的可用性

- 主要参与者:BASF SE、LIQUI MOLY GmbH、CF Industries Holdings, Inc.、Cummins Inc.、Bharat Petroleum Corporation、Fertiberia、Yara International ASA、OCI Global、CrossChem Limited、ENI S.p.A.。

全球 尿素 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:381.9 亿美元

- 2026 年市场规模:401.8 亿美元

- 预计市场规模:2035 年将达到 671.1 亿美元

- 增长预测:5.8% 复合年增长率 (2026-2035)

主要区域动态:

- 最大的地区:北美(到2035年占比38.9%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、中国、日本、法国

- 新兴国家:中国、印度、巴西、墨西哥、土耳其

Last updated on : 28 August, 2025

AdBlue 市场增长动力和挑战:

增长动力

- 各行各业的应用日益广泛:在汽车行业,采用 SCR 技术的商用车辆(包括卡车、巴士和厢式货车)都使用 AdBlue。SCR 系统将 AdBlue 注入尾气中,将有害的氮氧化物 (NOx) 气体转化为无害的氮气和水蒸气。拖拉机、收割机和其他农业柴油动力设备依靠 AdBlue 来降低排放。随着农场规模和农业活动的扩大,柴油机械对环境的影响也随之增大。

建筑行业以使用大型机械而闻名,为了遵守更严格的环保标准,AdBlue 也得到了该行业的应用。起重机、装载机、推土机和挖掘机均采用 SCR 技术,大幅降低了建筑工地的氮氧化物排放。此外,包括发电机和压缩机在内的非道路移动机械 (NRMM) 也依赖 AdBlue 来最大限度地减少排放。 - 政府激励措施促进减排技术的应用:随着世界各国政府意识到减少空气污染和应对气候变化的重要性,他们正在提供财政激励、税收减免和监管支持,以推广AdBlue的使用。这些激励措施通常针对汽车制造商、车主和运营商,旨在鼓励使用需要AdBlue来有效控制排放的SCR技术。随着各国实施更严格的排放要求和环保法规,这些政府激励措施将有力地刺激AdBlue业务的增长。

中央政府在中央污染控制计划下启动了国家清洁空气计划(NCAP),作为一项长期、有时限的国家级方案,旨在解决该国的空气污染问题。其目标是将PM10浓度降低20%至30%。此外,在美国,气候污染减排基金(CPRG)项目向各州、市、部落和领地拨款近50亿美元,帮助它们制定并实施积极的计划,以减少温室气体排放和其他危险的空气污染物。 - 尿素等原材料贸易日益增长: AdBlue 是由去离子水(67.5%)和高纯度尿素(32.5%)组成的无色混合物。尿素中的活性成分氨与氮氧化物发生反应,在氮氧化物进入大气之前将其中和。因此,专为 AdBlue 生产定制的高纯度尿素供应不断增加,确保了稳定的供应链,并支持了产能的扩张。

经济复杂性观察站 (OEC) 报告显示,2022 年尿素(包括装在超过 10 公斤容器中的水溶液)贸易总额达 374 亿美元,位列全球第 79 位贸易产品。2021 年至 2022 年,尿素出口(包括装在超过 10 公斤容器中的水溶液)增长了 58.2%,从 236 亿美元增至 374 亿美元。

国家 | 尿素出口额(十亿美元) | 国家 | 尿素进口额(十亿美元) |

阿曼 | 4.01 | 印度 | 6.7 |

俄罗斯 | 4.01 | 巴西 | 3.97 |

卡塔尔 | 3.41 | 我们 | 3.2 |

埃及 | 3.07 | 澳大利亚 | 1.95 |

沙特阿拉伯 | 2.58 | 法国 | 1.51 |

资料来源:OEC

挑战

- 电动汽车普及率上升和原材料价格波动:尽管汽车行业发展迅速,但仍有一些因素可能影响AdBlue市场,包括消费者环保意识增强导致电动汽车日益普及、对油价波动的担忧、对替代能源汽车的需求不断增长以及尿素加工的困难。此外,AdBlue由尿素制成,尿素是一种重要的肥料成分。主要生产国的天气和政治动荡可能会影响尿素的供应和价格波动。

- 替代品的可用性: AdBlue 市场上还有其他可用于减少排放的方案,包括柴油颗粒过滤器和废气再循环系统。AdBlue 在价格和功能方面与这些产品存在竞争。此外,AdBlue 是一种高腐蚀性化学品,需要小心处理和运输,以免造成损害。这可能会导致价格上涨,并给 AdBlue 解决方案提供商带来困难。

AdBlue市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.8% |

|

基准年市场规模(2025年) |

381.9亿美元 |

|

预测年度市场规模(2035 年) |

671.1亿美元 |

|

区域范围 |

|

AdBlue市场细分:

方法(燃烧前和燃烧后)

到2035年,燃烧后捕集预计将占据AdBlue超过59.4%的市场份额。该领域的增长可归因于发展中国家越来越多地采用选择性催化还原(SCR)技术。SCR催化转化器将有害的氮氧化物转化为无害的氮气和水。此外,SCR还应用于火车、卡车和出租车等大型车辆,这正在推动行业发展。与燃烧前捕集和富氧燃烧碳捕集不同,燃烧后捕集可以直接引入工厂,对整个工艺流程的改动很小。

燃烧后捕集设施的目标是尽可能多地从燃烧装置中捕集二氧化碳,并将其输送至地质层进行安全储存。通常,装置力求实现 95% 以上的二氧化碳捕集率。燃烧后捕集系统的适应性也使其能够改装到现有车辆中,从而在不进行重大发动机改造的情况下降低排放。这促进了其在汽车和工业领域的应用。

应用(商用车、非道路移动机械、汽车和客运车辆、铁路)

在预测期内,AdBlue 市场中的轿车和乘用车部分将占据显著的份额。市场增长可以归因于对汽车和其他乘用车的需求不断增长。欧洲汽车制造商协会报告称,2023 年欧洲占全球乘用车销量的 19.5%,亚洲占 51.6%,北美和拉丁美洲占 23.7%。此外,中东和非洲占总销量的 5.2%。经济扩张和工资上涨使更多的人可以拥有汽车。此外,城市化增加了对交通的需求,而不断变化的偏好和生活方式进一步促进了汽车的购买。新功能和技术发展的吸引力也刺激了需求,以及个人对工作、休闲和日常生活的交通需求。所有这些因素都在推动现代社会对汽车和其他乘用车的需求不断增长。

我们对全球AdBlue市场的深入分析包括以下部分:

类型 |

|

方法 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

AdBlue 市场区域分析:

北美市场统计数据

在 AdBlue 市场,到 2035 年,北美地区的收入份额可能会超过 38.9%。商用车使用 Adblue 来减少氮氧化物排放,以满足更严格的排放法规,这推动了该地区 AdBlue 市场的扩张。例如,为了从 2027 款车型开始进一步减少轻型和中型汽车的有害空气污染物排放,环境保护署 (EPA) 于 2024 年 3 月 20 日发布了新的、更具保护性的最终法规。该最终法规以 EPA 2021 年制定的针对 2023-2026 款车型的乘用车和轻型卡车的联邦温室气体排放标准为基础,利用清洁汽车技术的进步在多个方面发挥作用,包括降低气候污染、通过减少车辆产生的雾霾和烟尘污染来改善公众健康,以及通过降低燃料和维护成本来节省驾驶员的费用。此外,该地区运输业的增长以及卡车和公共汽车中柴油发动机的使用增加,要求 Adblue 符合这些环境法规,从而增加了对 Adblue 的需求。

此外,美国环保署 (EPA) 严格的氮氧化物排放法规要求柴油机尾气处理液的使用量极高。重型卡车和商用车数量的增加,加上柴油机尾气处理液和供应链基础设施的强大,巩固了美国作为市场领导者的地位。Freightliner 和 Peterbilt 等大型卡车制造商已将尖端的 SCR 技术集成到其车型中,这对 DEF 使用量的增加产生了重大影响。2024 年,Peterbilt 宣布 579、567 和 589 车型现配备符合 CARB 低氮氧化物 (NOx) 法规的新型 PACCAR MX-13 发动机。为了成功降低 NOx 排放,该发动机的内部硬件和后处理系统都经过重新设计,以符合 CARB 综合法规。

在加拿大,随着柴油消费量的持续增长,该国的污染标准将要求改进空气质量改善方法。柴油需求的上升必然会推动柴油车辆的AdBlue市场,这一趋势不仅在加拿大,在美国也同样如此。未来几年,轻型商用车(LCV)和重型商用车(HCV)的需求预计将大幅增长。因此,这种不断增长的需求也将导致柴油使用量的增加。

欧洲市场分析

预计欧洲AdBlue市场将在预测期内占据显著份额。严格的地区汽车法规正在支持市场扩张,并将增加汽车制造商对SCR技术的需求。此外,预计公众对DEF(柴油尾气处理液)的认知度不断提高将在未来区域市场的扩张中发挥重要作用。此外,该地区商用车和乘用车产量的增长也是推动AdBlue市场增长的另一个因素。根据欧洲汽车制造商协会的数据,欧盟在2022年生产了220万辆商用车。此外,2022年,欧盟生产了1090万辆乘用车,比2021年增长了8.3%。

由于德国重型汽车和乘用车市场对AdBlue的需求不断增长,全球最大的AdBlue生产商雅苒国际公司(Yara International ASA)启用了全球最大的AdBlue生产能力。新工厂每年将生产约110万吨AdBlue。扩建后的产能包括:一个17,500立方米的AdBlue储罐、一个配备全天候运行的数字化无人值守闸门的全自动卡车装车站,以及一个全新的深海船舶装车设施。

AdBlue 市场主要参与者:

- 巴斯夫

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 德国力魔有限公司

- CF工业控股公司

- 康明斯公司

- 印度石油公司

- 费尔蒂贝利亚

- 雅苒国际股份有限公司

- OCI全球

- 交叉化学有限公司

- 埃尼集团

行业领先企业正在大力投入研发,以拓展产品线,这将支持AdBlue市场的进一步增长。重要的市场发展包括新产品发布、合同协议、并购、增加投资以及与其他机构的合作。市场参与者也在积极实施各种战略举措,以扩大其影响力。AdBlue市场需要提供价格合理的产品,才能在竞争日益激烈、市场规模不断扩大的环境中蓬勃发展。

最新发展

- 2024年3月,巴斯夫首款低碳足迹AdBlue产品AdBlue ZeroPCF正式上市。该数字涵盖了产品从生产到出厂(或“从摇篮到大门”)全过程产生的二氧化碳排放量。在欧洲市场,化石燃料产品的重量必须至少为0.4公斤。

- 2024年2月,力魔 (LIQUI MOLY)将 AdBlue 添加剂推向市场。为了产生所谓的莱顿弗罗斯特效应,该添加剂会降低温度。这种现象促使 AdBlue 溶液分解,且不留任何痕迹。

- Report ID: 6965

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。