亚克力假牙市场展望:

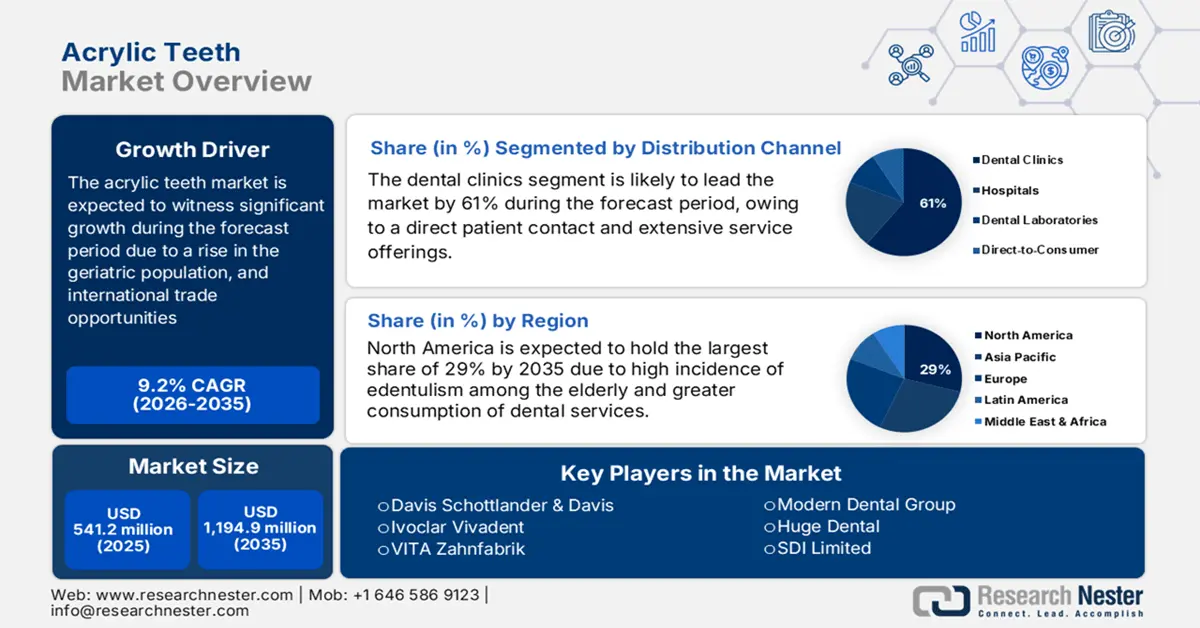

2025年,丙烯酸树脂假牙市场规模为5.412亿美元,预计到2035年底将达到11.949亿美元,在2026-2035年预测期内,复合年增长率为9.2%。2026年,丙烯酸树脂假牙行业规模估计为5.909亿美元。

随着老年人口的增长和牙科疾病患病率的上升,全球丙烯酸树脂假牙市场的患者群体正在扩大。世界卫生组织(WHO)在2025年3月的数据显示,全球约有37亿人受到口腔疾病的影响。人口老龄化进一步增加了对假牙的需求,使得假牙的需求持续增长。据估计,20岁以上人群的全球平均牙齿完全缺失率约为7%,而60岁以上人群的这一比例约为23%。丙烯酸树脂假牙的供应链高度依赖聚甲基丙烯酸甲酯(PMMA)树脂、颜料和专用牙科复合材料,其主要原材料供应商为德国、中国和美国。

在创新和不断变化的市场力量的驱动下,医疗器械行业持续快速发展。根据美国劳工统计局2025年8月发布的报告,医疗或外科材料的生产者价格指数(PPI)以每年2.0%的速度增长,这与不断上涨的制造成本相符,有利于市场的扩张。丙烯酸树脂假牙的生产线高度自动化,生产成本主要取决于原材料和劳动力价格。研发投入持续推进生物相容性和高强度丙烯酸树脂配方的研发。因此,这些进步将提升丙烯酸树脂假牙的强度和美观度,以满足市场对高质量牙科修复体日益增长的需求。此外,从支持牙科材料行业可持续发展的角度来看,制造商也越来越致力于建立环保的生产流程。

亚克力假牙市场——增长驱动因素和挑战

增长驱动因素

- 无牙症患病率不断上升:全球老年人无牙症患病率的上升被认为是丙烯酸树脂假牙市场的一个关键因素。美国国家医学图书馆 (NLM) 2024 年 5 月发布的一份报告指出,完全无牙症与高中以下学历、吸烟、非西班牙裔黑人以及家庭年收入低于 75,000 美元显著相关。此外,它还与糖尿病、心肌梗塞、关节炎、抑郁症和中风等慢性疾病有关。人口结构的这一趋势可能会持续利好市场对价格低廉且经久耐用的牙科修复体(例如丙烯酸树脂假牙)的需求。

- 牙科技术的进步:牙科材料和工艺的进步进一步提升了丙烯酸树脂假牙的吸引力。3D成像和CAD技术能够以更高的精度和个性化程度设计假牙,从而赋予假牙更好的贴合度和舒适度。美国国家医学图书馆(NLM)于2025年6月发表的一项研究表明,在选定的受试者中完成试用后,28名患者(70%)更倾向于选择数字化假牙作为最终修复体,而只有12名患者(30%)选择了传统假牙。这些进步使得丙烯酸树脂假牙在市场上的受欢迎程度超过了其他材料。

- 政府举措和报销政策:政府政策和报销方案推动了丙烯酸树脂假牙市场的发展,使牙科护理更加经济实惠。除了让符合条件的患者更容易获得丙烯酸树脂假牙外,美国医疗保险和医疗补助服务中心 (CMS) 还在特定条件下扩大了牙科修复的覆盖范围。根据 CMS 2023 年 12 月发布的一份报告,2022 年美国医疗保健支出增长了 4.1%,达到 4.5 万亿美元,增速高于此前记录的 3.2%。这些项目将鼓励更多人选择牙科修复方案,从而增加对丙烯酸树脂假牙的需求。

评估人工牙齿与义齿基托材料之间粘合性的研究(2024)

人工牙齿的类型 | 义齿基托材料类型 | 化学处理类型 | 机械处理类型 |

PMMA牙齿 | 热聚合树脂,自聚合树脂 | MMA,180秒 | 使用 120 目砂纸打磨,形成两条凹槽和一个直径为 1.5 毫米的固定孔,F = 10 MPa |

3D打印牙齿,预制丙烯酸树脂牙齿 | 3D打印义齿树脂,热固化树脂 | MMA、3D打印树脂、自聚合丙烯酸树脂 | 400–1200目碳化硅砂纸,F = 10 MPa |

PMMA假牙,复合树脂假牙 | 热固化树脂,CAD/CAM铣削 | 二氯甲烷(DCM),PMMA基粘合剂 | 使用 250 μm Al₂O₃ 钻头进行粗加工,15 秒,4.8 巴,10 毫米,F = 10 MPa |

PMMA牙齿 | 热固化树脂 | MMA、DCM | 250 m Al₂O₃,4.8 bar,5 s,5 mm x 5 mm,F = 10 MPa |

3D打印牙齿、预制复合牙齿、铣削牙齿 | 热固化树脂、铣削PMMA树脂、3D打印树脂 | 3D牙齿调理剂,4分钟,40℃ + 光固化粘接剂 | 不适用 |

亚克力牙齿 | 热聚合树脂 | 综合格斗 | 50 mm Al2O3,20 s 膨胀腔 1.5 mm,F = 10 MPa |

亚克力牙齿 | 自聚合树脂 | 甲基丙烯酸甲酯 (MMA)、3 分钟复合粘接剂、37% 磷酸蚀刻剂 + 甲基丙烯酸甲酯 (MMA) + 复合粘接剂 | F = 10 MPa,低速研磨 (0.5 mm/s) |

来源:美国国家医学图书馆,2024年6月

挑战

- 材料耐久性和磨损:丙烯酸树脂义齿市场在耐久性和耐磨性方面面临着老化带来的挑战。丙烯酸树脂价格低廉且颜色丰富,但与瓷等其他义齿材料相比,其耐磨性和抗断裂性可能较差。这导致患者或牙科医生需要频繁更换或维修义齿,从而增加成本。丙烯酸树脂义齿的磨损和变色程度可能会影响患者的满意度。制造商一直在努力改进材料性能,但如何在成本、耐久性和美观性之间取得平衡仍然是一个棘手的问题。

- 认知度和可及性有限:在某些地区,尤其是在低收入或农村地区,人们对先进的丙烯酸树脂义齿解决方案缺乏了解,且难以获得这些解决方案,这成为丙烯酸树脂义齿市场扩张的主要障碍。在许多地方,患者并不了解数字化义齿等新技术,仍然倾向于传统的修复方式。此外,能够提供更先进义齿治疗技术的牙医也较为匮乏,因此患者难以获得高质量的义齿。由于经济拮据,许多患者不得不等待更长时间才寻求牙科治疗,从而进一步延误了治疗。

亚克力假牙市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.2% |

|

基准年市场规模(2025 年) |

5.412亿美元 |

|

预测年份市场规模(2035 年) |

11.949亿美元 |

|

区域范围 |

|

亚克力假牙市场细分:

分销渠道细分分析

在预测期内,牙科诊所细分市场预计将在丙烯酸树脂假牙市场中占据最大份额,在分销渠道细分市场中将达到 61%,这主要得益于其与患者的直接接触以及广泛的服务项目。牙科诊所提供定制化安装、调整和售后服务,从而建立起患者的信任和满意度。根据美国疾病控制与预防中心 (CDC) 2024 年 4 月的数据,65 岁以上成年人中有 63.7% 在 2022 年的过去 12 个月内进行过牙科就诊。其中,男性占 62.3%,女性占 64.9%,这凸显了牙科诊所在口腔保健服务中的重要性。

最终用户人口统计细分分析

预计在预测期内,老年患者细分市场将占据丙烯酸树脂假牙市场最大的份额,因为无牙症在该年龄段人群中非常普遍。根据美国疾病控制与预防中心 (CDC) 2024 年 10 月发布的一份报告,75 岁及以上成年人中有 19.7% 完全无牙,这表明老年人群对假牙解决方案的需求巨大。全球人口老龄化导致的这些人口增长推动了市场发展。

技术细分分析

在预测期内,CAD/CAM义齿细分市场预计将在丙烯酸树脂牙市场的技术细分市场中占据最高的市场份额,因为其精度不断提高,生产时间不断缩短。数字化工作流程能够以极高的精度对接义齿,从而提高义齿的贴合度和美观度。美国国家医学图书馆(NLM)于2022年11月发表的一项系统性综述强调,在过去的25年中,CAD/CAM技术的应用显著增长,极大地改变了义齿的治疗和生产方法。这项技术进步正持续推动数字化义齿相对于传统义齿的接受度不断提高。

我们对全球丙烯酸树脂假牙市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

义齿类型 |

|

技术 |

|

最终用户人口统计信息 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

亚克力假牙市场——区域分析

北美市场洞察

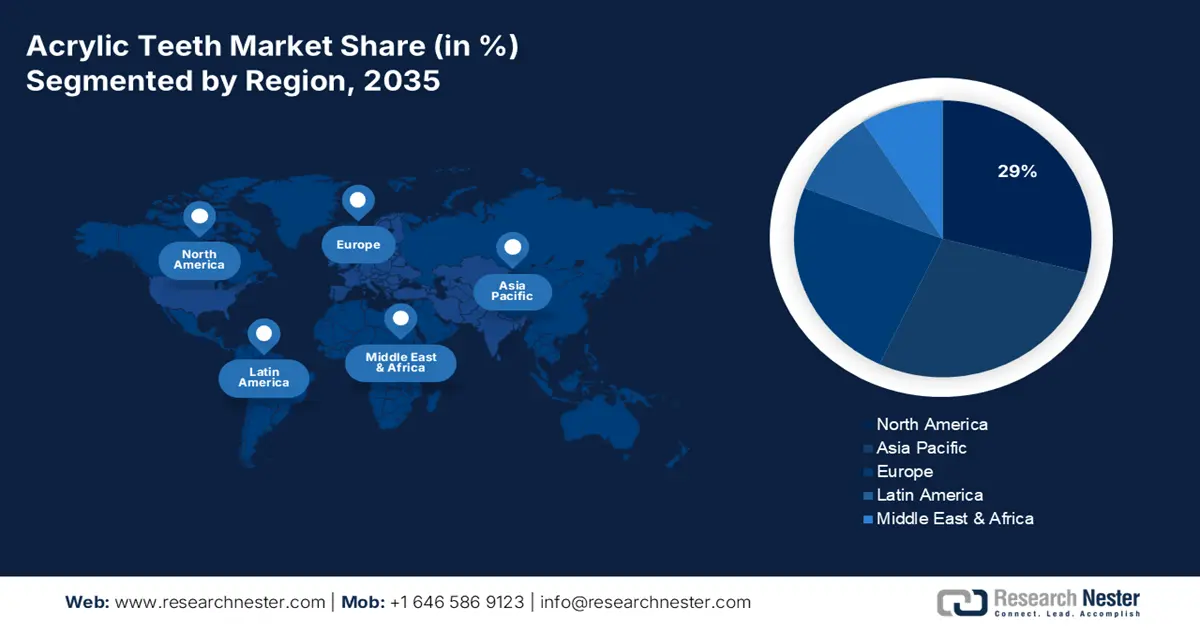

预计在预测期内,北美将占据最高的丙烯酸树脂假牙市场份额,达到29%,这主要是由于老年人无牙症的高发率以及牙科服务需求的增加,从而对包括丙烯酸树脂假牙在内的义齿产品产生了需求。美国疾病控制与预防中心(CDC)于2024年10月发布的《2024年美国口腔健康监测报告》显示,随着年龄的增长,成年人无牙症的患病率显著上升,65至74岁人群中,需要全口或局部义齿的人数比例高达11.4%,这构成了一个巨大的市场,其中许多人能够获得牙科服务,因此占据了该市场相当大的份额。

由于人口老龄化、无牙症持续存在以及预防性和修复性牙科护理的增加等因素,美国丙烯酸树脂假牙市场正在增长。根据美国疾病控制与预防中心 (CDC) 2024 年 4 月的一份报告,拥有牙科保险的老年人就诊率更高,接近 69.6%,而没有牙科保险的老年人就诊率约为 56.4%。这些数据表明,老年人群体在无牙症和牙齿缺失方面对牙科修复体的需求量很大,同时他们也接受足够的牙科护理;这推动了丙烯酸树脂假牙的需求,尤其是在考虑到经济实惠的假牙需求的情况下。

随着口腔健康调查显示人们就诊频率显著提高,加拿大丙烯酸树脂假牙市场正在扩张,老年人无牙症的增加也为丙烯酸树脂假牙市场提供了支撑。加拿大统计局2025年3月发布的一份报告显示,在2023年11月至2024年3月期间,加拿大12岁及以上人群中约有四分之三(近72.3%)表示曾寻求口腔健康专业人士的服务。这种持续的牙科保健需求增加了早期进行义齿修复的可能性,从而推动了对丙烯酸树脂假牙的稳定需求。

欧洲市场洞察

预计在预测期内,欧洲将成为丙烯酸树脂假牙市场增长最快的地区,因为老年人口比例的不断增长推动了包括丙烯酸树脂假牙在内的各种假牙需求的增加。根据欧盟统计局2025年2月的数据,欧洲人口为4.493亿,其中近21.6%的人口年龄在65岁及以上。该地区拥有良好的医疗基础设施,多个国家/地区提供完善的医疗保险,使人们能够获得牙科修复服务。此外,欧洲对数字化牙科技术的日益普及也进一步加快了假牙和义齿的更换或升级。

由于治疗技术的进步,英国的亚克力假牙市场正在增长,这表明人们对口腔保健的参与度更高。根据英国国家健康与安全局 (NHSBSA) 2025 年 8 月的报告,2025 年共提供了 3500 万个治疗疗程 (COT),比 2023 年和 2024 年增长了 4%。2024 年和 2025 年,成人患者的治疗疗程增长了 2%,达到 2300 万个,而儿童患者的治疗疗程增幅更大,达到 7%,为 1200 万个。成人患者的治疗项目包括修复、拔牙和义齿,这些治疗都需要使用亚克力假牙。未来两年内,成人患者数量将达到约 1800 万,这凸显了老年人和中年人群对牙科服务的持续需求。

由于德国老年人口全口无牙症的减少以及牙科服务利用率的普遍提高,德国的丙烯酸树脂假牙市场正在增长。根据美国国家医学图书馆(NLM)2025年3月发布的第六次口腔健康研究,65至74岁年轻老年人的无牙症率已降至约5.0%。许多老年人仍然保留着一些天然牙齿,但许多人需要佩戴部分或全口丙烯酸树脂假牙来帮助他们进食并保持良好的外观。此外,该研究发现固定式和种植体支持式假牙的使用率正在上升,但活动式假牙在老年人群体中仍然很常见,而活动式假牙通常是丙烯酸树脂材质的。

欧洲各国人工牙齿进出口情况(2023年):

出口国 | 出口额(美元) | 进口国 | 进口额(美元) |

德国 | 1000万 | 德国 | 130万 |

法国 | 630万 | 意大利 | 437,000 |

挪威 | 360万 | 英国 | 268,000 |

英国 | 350万 | 西班牙 | 216,000 |

爱尔兰 | 310万 | 荷兰 | 199,00 |

俄罗斯 | 230万 | 法国 | 55,500 |

来源:OEC

亚太市场洞察

亚太地区丙烯酸树脂假牙市场预计将在预测期内稳步增长,这得益于该地区牙科保健服务可及性的快速提升、可支配收入的增加以及新兴市场口腔健康意识的增强。此外,中国、印度、日本和韩国等国的老龄化人口也为假牙用户群体提供了不断增长的基础。例如,世界卫生组织2022年10月发布的报告估计,未经治疗的龋齿、严重牙周疾病和无牙症病例高达9亿例。所有这些因素都将进一步推动亚太地区对丙烯酸树脂假牙的需求。

随着中国中产阶级的壮大和牙科保健覆盖范围的扩大,假牙的需求日益增长,丙烯酸树脂假牙市场也随之蓬勃发展。美国国家医学图书馆(NLM)2025年3月发布的报告显示,目前中国基本医疗保险均不涵盖假牙费用,仅有63.2%的中国老年人口佩戴假牙,这表明虽然天然牙齿的保留率有所提高,但假牙的需求依然存在。这种情况预示着,随着天然牙齿的持续流失,对局部和全口假牙的需求将会增加。此外,农村牙科服务的进一步改善和公众意识的提高正在缩小差距,并为患者提供更多假牙选择。

随着印度政府日益重视并将其纳入国家口腔保健计划的多个项目中,印度的亚克力假牙市场正在蓬勃发展,这也有助于提高民众获得牙科服务的便利性。根据印度卫生部的国家口腔健康计划,其目标是在各地区和基层医疗中心发展口腔健康服务。这些计划的实施有助于及早发现牙齿缺失,并及时转诊进行假牙修复。与此同时,在城市和半城市地区,提供假牙服务的公立和私立牙科诊所数量也在不断增加。随着越来越多的人进行常规牙科检查,未满足的假牙需求也相应转化为印度对亚克力假牙的需求增长。

亚克力假牙市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

丙烯酸树脂假牙市场由多家领先企业组成,这些企业决心采取各种策略来扩大其市场影响力。例如,Ivoclar Vivadent 和 Dentsply Sirona 都通过应用 CAD/CAM 专利技术,在全球市场收入中占据主导地位。此外,像 GC Corporation 和 SHOFU 这样的亚洲企业则利用政府资助的研发资金来确保市场竞争力。同时,欧洲企业专注于推进自动化,以降低成本,从而提升其在不同国家的市场地位。

以下是市场上的主要参与者名单:

公司名称 | 国家 | 市场份额(2025 年) | 行业重点/专业化 |

登士柏西诺 | 我们 | 25.7% | CAD/CAM义齿行业领导者 |

义获嘉伟瓦登特 | 列支敦士登 | 19.4% | 用于修复牙科的高级丙烯酸树脂牙 |

VITA 牙厂 | 德国 | 15.9% | 高冲击PMMA牙齿 |

现代牙科集团 | 中国 | 11.5% | 经济高效的解决方案 |

大型牙科 | 中国 | 9.7% | 批量OEM供应商 |

SDI有限公司 | 澳大利亚 | xx% | 光固化丙烯酸树脂牙 |

戴维斯·肖特兰德和戴维斯 | 英国 | xx% | 英国国民医疗服务体系认可的假牙 |

新斯蒂蒂克 | 哥伦比亚 | xx% | 拉丁美洲顶级品牌 |

保丽净 | 印度 | xx% | 经济实惠的压铸牙 |

牙科制造 | 马来西亚 | xx% | 清真认证的假肢 |

泽尔马克 | 意大利 | xx% | 优质PMMA树脂 |

Vertex Dental | 荷兰 | xx% | 3D打印假牙 |

现代牙科集团有限公司 | 中国 | xx% | 经济实惠的丙烯酸树脂牙齿解决方案 |

SDI有限公司 | 澳大利亚 | xx% | 光固化丙烯酸树脂牙齿技术的先驱 |

泽马克股份公司 | 意大利 | xx% | 用于高档义齿的高端PMMA树脂 |

资料来源:美国国家医学图书馆 (NLM)、美国国立卫生研究院 (NIH)、世界卫生组织 (WHO)、美国疾病控制与预防中心 (CDC)、美国卫生资源和服务管理局 (HRSA)。

以下是各公司在丙烯酸树脂假牙市场所覆盖的领域:

最新发展

- 2024年4月, Formlabs推出了专为牙科专业人士设计的最新树脂3D打印机Form 4B。这款新打印机可与我们更新的包含15种以上牙科树脂的树脂库配合使用,并配备了改进的配件和后处理工具。

- 2023年12月, Zahn Dental宣布将成为Myerson公司全新Trusana高级义齿系统的独家经销商。Trusana由专家团队研发,采用特殊的专利材料,赋予义齿极佳的柔韧性、强度和耐磨性。

- 2022年10月, Ivoclar宣布与Ivotion Denture System合作,将数字化义齿生产提升到一个新的水平。该系统能够帮助牙科实验室在一次铣削循环中,利用单个圆盘数字化制作全口义齿。

- 2022年4月,登士柏西诺德公司推出了名为inLab Software 22.0的全新软件,该软件将帮助牙科实验室更轻松、更灵活地设计和制作牙科修复体。该软件包含更多设计选项,例如全口覆盖式义齿(单颌义齿)和更精细的牙龈设计。

- Report ID: 7692

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。