風力渦輪機轉子葉片市場展望:

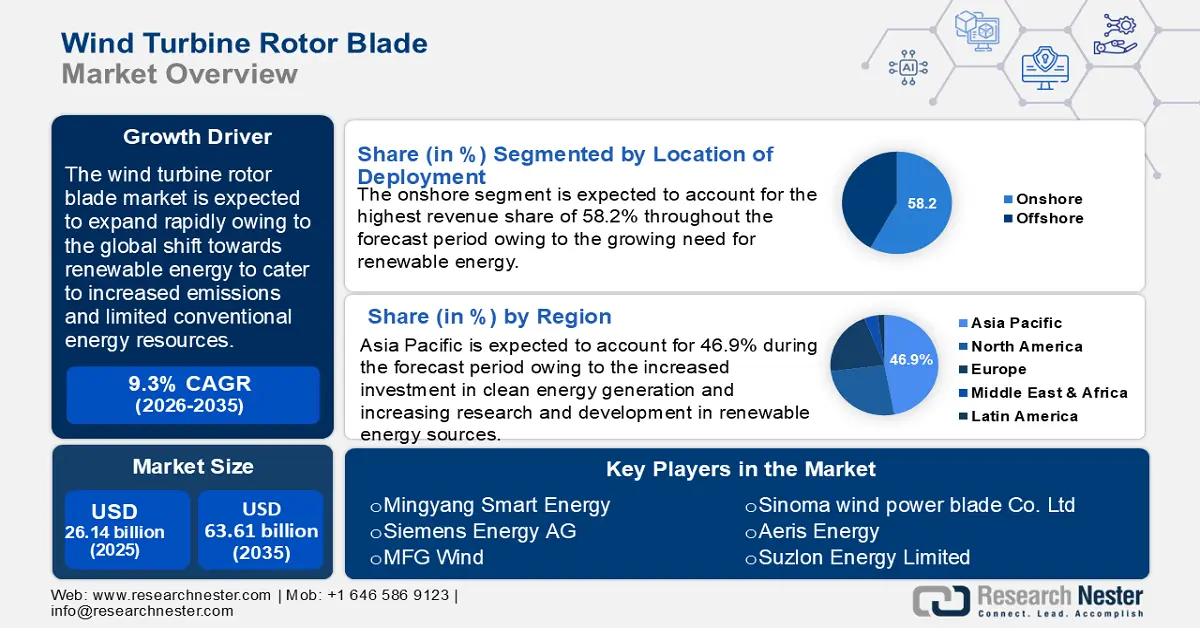

2025年,風力渦輪機轉子葉片市場規模超過261.4億美元,預計到2035年將超過636.1億美元,在預測期內(即2026年至2035年)的複合年增長率將超過9.3%。預計到2026年,風力渦輪機轉子葉片的產業規模將達到283.3億美元。

隨著全球轉向再生能源以應對日益增長的排放和有限的傳統能源資源,風力渦輪機轉子葉片市場預計將持續擴張。隨著各國努力減少碳排放和應對氣候變化,風能有望成為更可行的能源。政府和企業實體對風電專案的投資推動了對先進高效轉子葉片的需求。例如,2022年,全球電網新增風電裝置容量77.6吉瓦,使風電總裝置容量達到906吉瓦1,較2021年成長9%。

未來幾年,轉子葉片材料和設計的技術發展預計將推動風力渦輪機轉子葉片市場的擴張。由於碳纖維和其他複合材料等創新技術的應用,葉片的強度和耐用性大幅提升,同時重量有所減輕。因此,隨著風力渦輪機效率的提高,風能正成為比傳統化石燃料更具競爭力的替代能源。

關鍵 風力渦輪機轉子葉片 市場洞察摘要:

區域亮點:

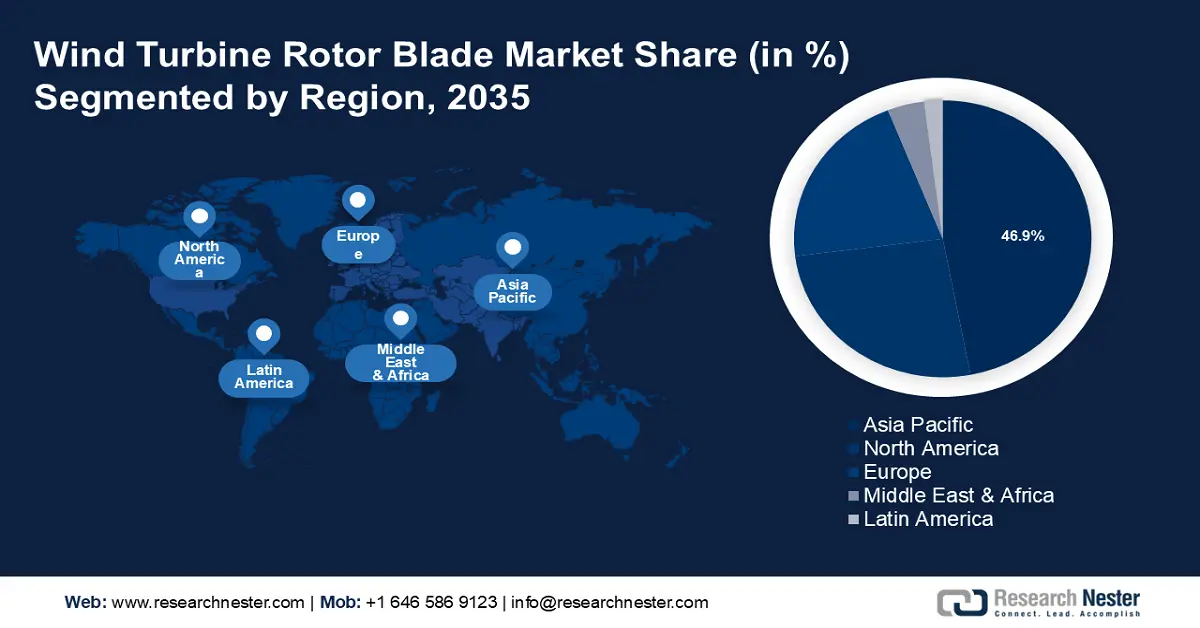

- 到 2035 年,亞太地區風力渦輪機葉片市場將佔據約 46.9% 的市場份額,這主要得益於清潔能源發電投資、城鎮化、技術進步以及能源效率需求的增長。

細分市場洞察:

- 預計到 2035 年,碳纖維葉片將在風力渦輪機轉子葉片市場中佔據主導地位,這得益於碳纖維葉片卓越的性能、更輕的重量和更佳的能量吸收能力。

- 預計到 2035 年,風力渦輪機轉子葉片市場的陸上部分將實現豐厚的成長,這歸因於對再生能源日益增長的需求以及陸上風電場的成本效益。

主要成長趨勢:

- 電力消耗不斷成長

- 更重視風電

主要挑戰:

- 成本高

- 清潔替代能源的普及率不斷提高

主要參與者:明陽智慧能源、西門子能源股份公司、MFG Wind、中材風電葉片有限公司、Aeris Energy、Suzlon Energy Limited、LM Wind Power、Vestas Wind Systems A/S、通用電氣。

全球 風力渦輪機轉子葉片 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 261.4億美元

- 2026年市場規模: 283.3億美元

- 預計市場規模:到 2035 年將達到 636.1 億美元

- 成長預測:複合年增長率9.3%(2026-2035)

主要區域動態:

- 最大地區:亞太地區(到 2035 年佔 46.9%)

- 成長最快的地區:亞太地區

- 主要國家:中國、美國、德國、丹麥、印度

- 新興國家:中國、印度、泰國、印尼、巴西

Last updated on : 18 September, 2025

風力渦輪機轉子葉片市場的成長動力與挑戰:

成長動力:

- 電力消耗不斷增長:隨著對風能擴張的日益重視,預計風力渦輪機轉子葉片市場將隨之成長。由於對高效能能源生產、永續能源的需求旺盛,以及風力發電技術旨在最大限度地提高發電量,預計風力渦輪機轉子葉片市場將以更快的速度成長。風能作為滿足全球日益增長的能源需求的最安全、最環保的方式,正變得越來越受歡迎。

向清潔能源的轉型和日益增長的電力需求正在推動基礎設施建設的速度。例如,中國於2022年6月發布了再生能源「十四五」規劃。該規劃提出了一個雄心勃勃的目標,即到2025年底,再生能源發電量佔比達到33%,其中風能和太陽能發電量佔比達到18%。 - 更重視風能:隨著風能擴張的重要性日益提升,風力渦輪機轉子葉片市場預計將迎來成長。現代轉子葉片風能大幅減少了碳足跡,有利於環境。由於傳統燃料帶來的許多環境問題,替代能源正變得越來越流行。再生能源產生的能源中約有40%是電力。

- 風電投資成長:風電場建設及相關技術投資的增加是預計推動風力渦輪機轉子葉片市場成長的關鍵因素。風能投資的增加刺激了製造商之間的競爭,從而改善了轉子葉片的品質、設計和成本。人們對氣候變遷的擔憂日益加劇,以及全球對清潔能源的追求,進一步推動了風電投資。這種轉變鼓勵更多資金用於風能項目,並促進了永續發展目標的實現。

挑戰:

- 高成本:預計風力渦輪機轉子葉片市場的擴張將受到高昂研發成本和運輸困難的阻礙。離岸風電場面臨的一個物流難題是如何將大型轉子葉片從生產設施搬運到安裝地點。

- 清潔替代能源的日益普及:天然氣和太陽能是主要的替代清潔能源,對風電產業構成了威脅。隨著越來越多的人轉向太陽能和天然氣等清潔能源,預計風能需求將會下降。全球多個政府已製定了有利於天然氣和太陽能基礎設施發展的政策。

風力渦輪機轉子葉片市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

9.3% |

|

基準年市場規模(2025年) |

261.4億美元 |

|

預測年度市場規模(2035年) |

636.1億美元 |

|

區域範圍 |

|

風力渦輪機轉子葉片市場細分:

部署段分析的位置

由於對再生能源的需求不斷增長,陸上風力渦輪機葉片市場預計在2035年之前呈現豐厚的成長率。陸域風電場比離岸風電場成本更低,這主要得益於安裝和運輸的便利性等諸多因素。陸域風電場的排放量相對較低,不會對周遭環境造成負面影響。此外,由於風力渦輪機通常與農田共存,因此不會發生有毒物質洩漏或土地污染。

例如,國際能源總署 (IEA) 於 2023 年 7 月發布的數據顯示,全球已建成的風電裝置容量為 900 吉瓦,其中 93% 為陸上風電系統,其餘 7% 為離岸風電場。離岸風電仍處於起步階段,僅有 20 個國家擁有發電能力,而陸域風電則是一項成熟的技術,已在全球 115 個國家投入使用。

葉片材料細分分析

根據葉片材料,到2035年,碳纖維可能佔風力渦輪機轉子葉片市場份額的76.2%左右。碳纖維具有許多優勢,並以其在大型風力渦輪機葉片中卓越的綜合性能而聞名。由於其強度和剛性優於玻璃纖維,碳纖維有助於減輕風力渦輪機葉片的重量。根據桑迪亞國家實驗室研究人員的研究,碳纖維製成的風力渦輪機葉片比傳統玻璃纖維製成的葉片重量輕25%。在風力較小的地區,碳纖維葉片吸收的能量較多。

我們對全球市場的深入分析包括以下幾個部分:

部署地點 |

|

刀片材質 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

風力渦輪機轉子葉片市場區域分析:

亞太市場洞察

預計到2035年,亞太地區風電產業將佔最大的收入份額,達到46.9%。這得益於多種因素,包括清潔能源發電投資、再生能源研發的不斷增加、快速的城市化進程、技術進步以及提高能源效率的需求。預計到2023年,亞太地區的風能裝置容量將達到50.9萬兆瓦。

中國是世界上最大的再生能源消費國之一。為了滿足國內能源需求,中國致力於提升再生能源產能。 CarbonBrief 估計,由於中國再生能源產業的快速發展,中國將在2030年目標期限之前提前部署1200吉瓦的風能和太陽能。

日本風力渦輪機葉片市場將受到政府有利法規和技術發展的推動。政府已啟動多項計畫和法規,鼓勵風能和再生能源在該國的擴張。例如,當地政府提出了“離岸風電產業願景”,計劃到2030年每年預留1吉瓦的離岸風電裝置容量。

北美市場洞察

由於北美地區能源需求不斷增長且風力渦輪機使用率高,預計該地區風力渦輪機葉片市場在預測期內將保持穩定的複合年增長率。為了促進風力渦輪機生命週期的可持續性,美國製造商和能源生產商預計將優先考慮永續發展舉措,例如回收和再利用舊葉片。隨著該行業的發展,美國預計將成為風能創新的先驅,利用風能來滿足日益增長的能源需求。

風力渦輪機轉子葉片市場參與者:

- TPI複合材料公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 明陽智慧能源

- 西門子能源股份公司

- MFG風能

- 中材風電葉片有限公司

- 艾瑞斯能源

- 蘇司蘭能源有限公司

- LM風電

- 維斯塔斯風力系統公司

- 通用電氣

風力渦輪機轉子葉片市場本質上是分散的。市場上一些領先的公司包括西門子歌美颯可再生能源公司、LM風力發電公司、維斯塔斯風力系統公司和Enercon GmbH。他們專注於擴大客戶群,回應不斷變化的客戶期望,並加強研發力度以提高產品品質。這些知名企業可能會在不同的地理區域設立專門的研發機構。這些機構將專注於提供符合甚至超越消費者期望的卓越產品。以下是風力渦輪機轉子葉片市場的一些領導者:

最新動態

- 2024年5月,西門子能源股份公司宣佈出售印度子公司西門子歌美颯再生能源公司的渦輪機部門。儘管面臨重重障礙,該公司仍打算專注於歐美市場,並將繼續在印度提供服務。

- 2023年10月,明陽智慧能源推出了一款22兆瓦離岸風力渦輪機。這款MySE 22兆瓦海上渦輪機的轉子直徑超過310米,預計將成為全球功率最高的海上渦輪機。它專為典型風速為每秒8.5至10米的高風速地區設計。

- Report ID: 6410

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。