合成單寧市場展望:

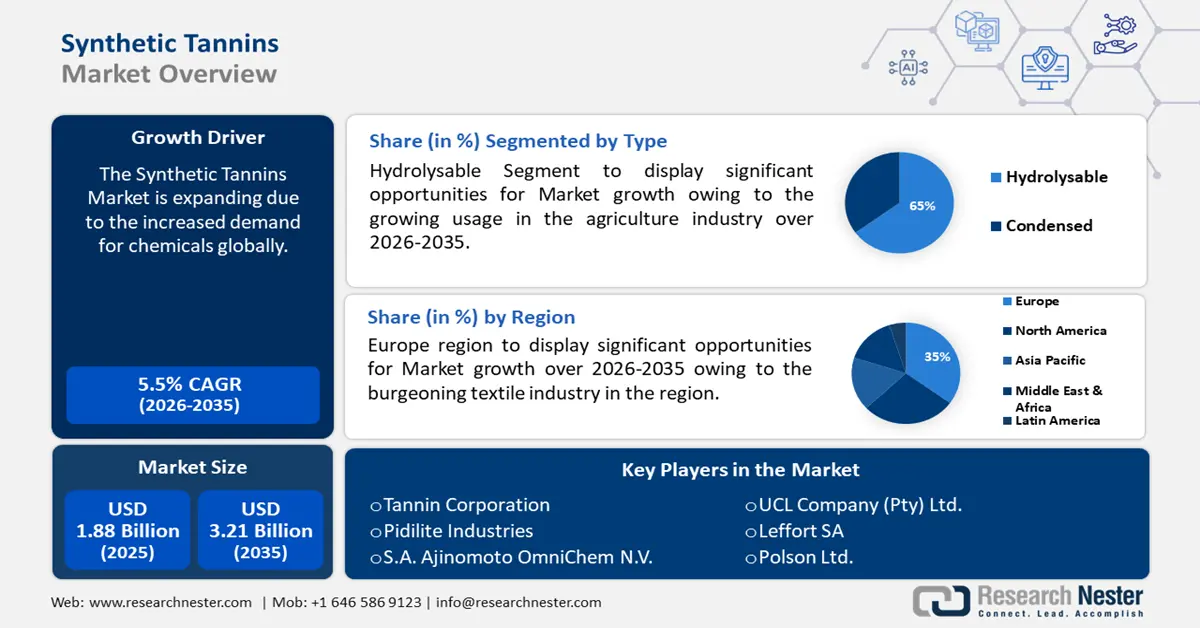

2025年合成單寧市場規模為18.8億美元,預計到2035年將超過32.1億美元,預測期內(即2026-2035年)的複合年增長率將超過5.5%。預計到2026年,合成單寧的產業規模將達到19.7億美元。

全球化學品需求的成長可能會相應增加多個終端產業對合成單寧的需求。作為全球最大的產業之一,化學品產業在多個領域實現了顯著擴張,因為它在世界經濟、貿易和就業的成長中發揮著重要作用。

根據國際能源總署的數據,過去十年對高價值化學品的需求每年增長 3.0%。

關鍵 合成單寧 市場洞察摘要:

區域亮點:

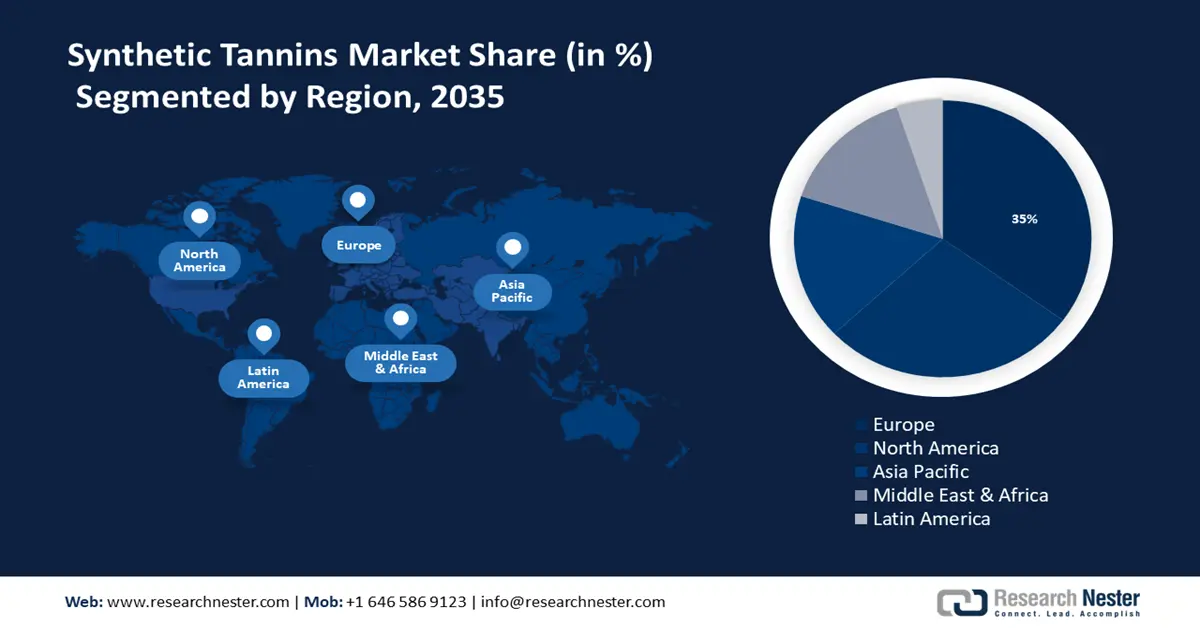

- 到2035年,歐洲合成單寧市場將達到35%的份額,這得益於蓬勃發展的紡織業以及對奢侈鞋類和歐洲紡織品日益增長的需求。

- 到2035年,北美市場將佔據第二大份額,這得益於對密封劑和黏合劑日益增長的需求,尤其是在建築領域。

細分市場洞察:

- 預計到 2035 年,合成單寧市場中的水解單寧細分市場將經歷顯著增長,這得益於農業產業的擴張推動了對合成單寧的需求。

主要成長趨勢:

- 製藥業蓬勃發展

- 皮膚科應用日益增加

主要挑戰:

- 環境問題

- 天然替代品的出現可能會限制合成單寧的採用,因為消費者可能更喜歡環保產品。

主要參與者:Syn-Bios S.p.A.、UCL Company (Pty) Ltd.、Leffort SA、竹山縣天信醫化有限公司、Tannin Corporation、Pidilite Industries, S.A.、Ajinomoto OmniChem N.V.、Polson Ltd.

全球 合成單寧 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 18.8億美元

- 2026年市場規模: 19.7億美元

- 預計市場規模:到 2035 年將達到 32.1 億美元

- 成長預測: 5.5% 複合年增長率(2026-2035)

主要區域動態:

- 最大地區:歐洲(到 2035 年佔 35%)

- 成長最快的地區:亞太地區

- 主要國家:中國、美國、德國、義大利、印度

- 新興國家:中國、印度、巴西、墨西哥、泰國

Last updated on : 17 September, 2025

合成單寧市場的成長動力與挑戰:

成長動力

- 不斷發展的製藥業—單寧在製藥業中非常有用,現在被視為一系列藥物、營養保健品和藥物製劑中具有內部和外部作用的重要成分。

據數據顯示,預計2028年全球製藥業規模將超過1,4750億美元。 - 皮膚病學中日益增多的應用——合成單寧是特別有用的材料,因為它們被公認為是治療引起搔癢、發炎和流淚的淺表皮膚疾病的輔助劑。

它們也被用作類固醇抗炎治療的替代品,特別是對於兒童皮膚病,這是皮膚科診所最典型的症狀之一,可以反映兒童的衛生和整體健康狀況。

例如,2022年,全球有超過2.2億人患有異位性皮膚炎。 - 食品需求不斷增長-合成單寧具有抗發炎和抗氧化特性,可作為輔助劑用於茶和其他植物性膳食和飲料。

根據世界資源研究所的數據,2010年至2050年間預計的糧食需求成長大部分是由預期的28億人口成長所驅動。

挑戰

- 環境問題-合成單寧市場受到監管審查和環境問題的影響,因為它可能導致危險化學物質洩漏到環境中,污染空氣和水。

除此之外,皮革產業還有許多極為有害於環境的做法,例如皮革鞣製會產生大量廢棄物、污染水道並導致森林砍伐。 - 由於消費者可能更喜歡環保產品,天然替代品的出現可能會限制合成單寧的採用。

合成單寧市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

5.5% |

|

基準年市場規模(2025年) |

18.8億美元 |

|

預測年度市場規模(2035年) |

32.1億美元 |

|

區域範圍 |

|

合成單寧市場細分:

類型細分分析

由於農業產業的蓬勃發展,預計到2035年,水解單寧將佔據合成單寧市場65%以上的份額。一種被稱為水解單寧或焦性沒食子酚型單寧的單寧,通常由葡萄糖分子組成,其羥基部分或完全被沒食子酸或鞣花酸等酚酸酯化。

根據聯合國糧食及農業組織的數據,2000年至2021年間,全球主要農作物產量增加了54%,2021年達到95億公噸。

它們可作為抵禦昆蟲、微生物和食草脊椎動物的化學屏障,影響土壤養分的動態,並具有抗氧化、抗癌和保護心臟的特性,從而提高植物性飲食的營養價值。此外,沒食子酸單寧和鞣花酸單寧是另一種可水解單寧,由於其抗菌的生物學特性,已被用作飼料添加劑。

此外,原花青素(縮合單寧的另一個名稱)是一種有用的添加劑,可用於丙烯酸基透明塗層,以延長聚合物塗層的壽命,並且是一種普遍存在的多酚,具有多種生態作用,包括保護植物免受微生物感染和食草動物的侵害。

最終用途細分分析

皮革產業有望獲得可觀的收入份額。蓬勃發展的鞋類產業是該產業成長的主要驅動力。預計2024年至2028年間,全球鞋類市場將成長3%以上。在鉻鞣皮革製造中,合成鞣製製程通常與鉻鞣或其他鞣製製程結合使用,以確保皮革的持久性,因為它們賦予皮革必要的「豐滿度」。

所有製鞋廠都使用這種合成單寧,因為它利潤率最高,需求量也最大。此外,合成單寧還可用作植物單寧和染料的分散劑,賦予鞣製皮革獨特的品質,使其獨具特色,易於識別。

我們對合成單寧市場的深入分析包括以下幾個部分:

類型 |

|

形式 |

|

最終用途 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

合成單寧市場區域分析:

歐洲市場洞察

預計到2035年,歐洲皮革產業將佔據最大的收入份額,達到35%。這得歸功於蓬勃發展的紡織業。過去十年,該行業的產值和貿易額持續增長,為歐洲收入做出了顯著貢獻。對高檔鞋類和高品質歐洲紡織品的需求不斷增長,這可能會在未來幾年帶來合成單寧的巨大需求。

此外,歐盟制革產業是全球市場上最大的皮革供應商,這催化了下游的價值創造過程。

在歐洲,德國的皮革產量排名第三,也是全球第三大皮包進口市場。此外,德國也是全球第四大皮鞋出口國,皮鞋出口額約30億美元。

例如,義大利每年生產超過 10 億平方英尺的皮革,毫無疑問是歐洲最大的皮革生產國。

北美市場洞察

在預測期內,北美合成單寧市場預計將成為全球第二大市場,這主要得益於個人可支配收入的成長。該地區越來越多的個人將資金投入到建築項目上,這增加了對密封劑和黏合劑的需求,而合成單寧因其卓越的防潮性和優異的黏合性能,其需求也隨之大幅增長。

嚴格的環境法以及食品飲料行業對包裝產品的持續需求預計將繼續成為美國黏合劑和密封劑市場擴張的主要因素。

加拿大經濟的主要驅動力之一是皮革製品行業,該行業採用一系列複雜的鞣製和加工技術將生皮和皮革製成各種優質皮革。

合成單寧市場參與者:

- Syn-Bios SpA

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- UCL公司(私人)有限公司

- 萊福特公司

- 竹山縣天鑫醫藥化學有限公司

- 丹寧公司

- 皮迪萊特工業公司

- SA Ajinomoto OmniChem NV

- 波爾森有限公司

合成單寧市場由幾家關鍵企業組成。這些關鍵企業正在推出各種策略性舉措,以擴大其在合成單寧產業的市場地位。

最新動態

- Pidilite Industries與義大利的 Syn-Bios 合作擴大其產品線,並在孟加拉、越南、尼泊爾、印度和斯里蘭卡提供各種皮革化學產品,以在皮革行業中樹立新標準。

此外,兩家公司也將透過此次合作進行技術合作,為皮革產業提供全方位的解決方案,並管理Syn-Bios產品的分銷和銷售。 - SA Ajinomoto OmniChem NV宣布收購 OmniChem Private Limited,以全面接管 CRAMS 企業。

- Report ID: 6052

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。