二氧化矽氣凝膠市場展望:

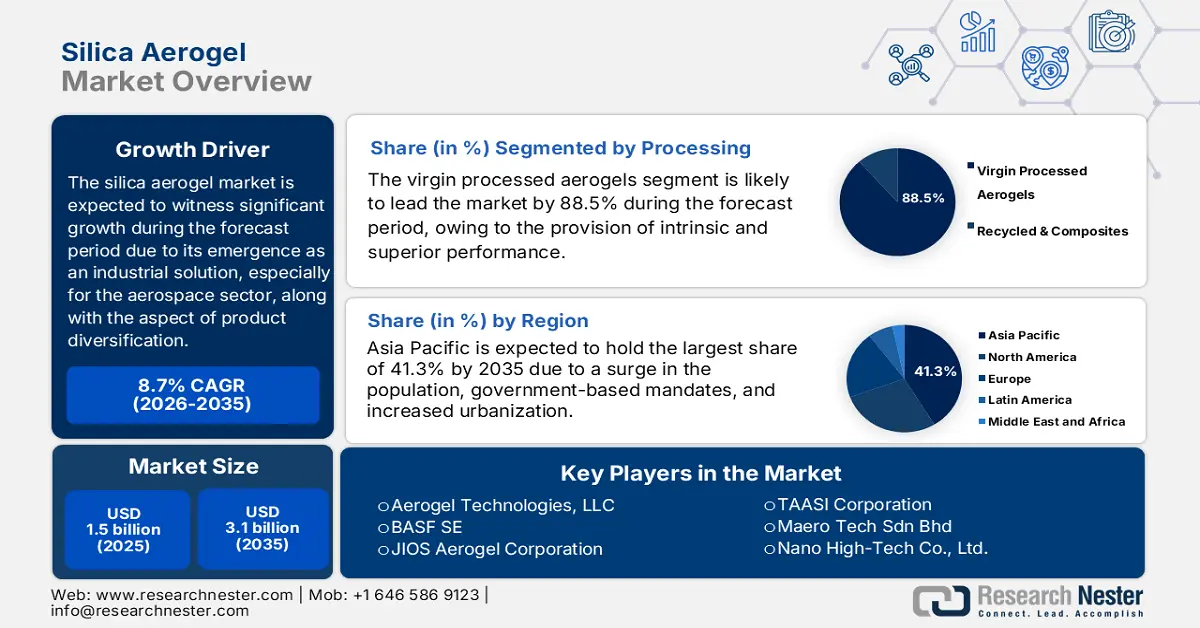

2025年二氧化矽氣凝膠市場規模超過15億美元,預計2035年底將達31億美元,在預測期(即2026-2035年)內,複合年增長率為8.7%。 2026年,二氧化矽氣凝膠產業規模估計為16億美元。

國際二氧化矽氣凝膠市場目前正經歷變革,從廣泛應用於航空航太領域的高成本特殊材料,逐漸轉變為主流工業解決方案。二氧化矽氣凝膠被認為是目前最輕的固體材料之一,具有卓越的隔熱性能,在應對全球面臨的許多挑戰方面具有獨特的優勢。這些挑戰包括電動車安全、永續建築和工業脫碳。根據美國國家醫學圖書館 (NLM) 2023 年 7 月發表的一篇文章,在 25 攝氏度的環境溫度下,氣凝膠的熱導率僅為 0.02 W/(m·K)−1,低於靜止空氣的熱導率 0.025 W/(m·K)−1。此外,SiO2 基氣凝膠具有 80% 至 99.8% 的高孔隙率、100 至 1,400 m2/g 的高比重以及 0.003 至 0.4 g/ cm3的低密度,因此適合在全球範圍內推動二氧化矽氣凝膠市場的發展。

此外,產品多元化、混合材料、對亞太供應鏈的日益重視、為保障供應鏈安全而進行的垂直整合以及高性能服裝的興起,也推動了各國二氧化矽氣凝膠市場的發展。在供應鏈安全方面,一些知名企業正越來越多地進行後向整合,出口原料,以確保產品品質、克服物流中斷並控製成本。在這方面,美國環保署2023年3月發布的政府文章指出,國內產量為10.8億公斤,進口量為3.89億公斤(用於消費),國內產量的出口量為55.4億公斤。此外,根據《建築與建材》雜誌2025年3月發表的一篇文章,透過三點彎曲試驗評估了砂漿樣品的抗彎強度,添加3%、5%和7%二氧化矽氣凝膠的樣品抗彎強度分別為2.22兆帕、1.94兆帕和1.80兆帕。因此,其目的是確保二氧化矽氣凝膠的標準,這對整個市場產生了積極的影響。

不同二氧化矽氣凝膠的流動值、抗壓強度與抗彎強度比較(2025)

矽氣凝膠型 | 流量值(毫米) | 抗壓強度(兆帕) | 抗彎強度(兆帕) |

含二氧化矽氣凝膠及再生PET塑膠的水泥基砂漿 | 165 至 122 | 9.6 至 6.3 | 2.3 至 1.5 |

利用氣凝膠的輕水泥基複合砂漿 | 143 至 151 | 3.9 至 0.5 | - |

微米級二氧化矽氣凝膠對輕質水泥複合材料的影響 | 355 至 100 | 35.7 至 8.6 | - |

氣凝膠混凝土 | - | 61 至 8.3 | 7 到 1.2 |

輕質混凝土中的二氧化矽氣凝膠和玻璃骨材尺寸 | 151 至 100 | 12.8 至 8.3 | 4.6 至 2.7 |

超輕水泥基複合材料 | - | 67.6 至 51.3 | 6.5 至 3.5 |

來源:建築材料

關鍵 二氧化矽氣凝膠 市場洞察摘要:

區域洞察:

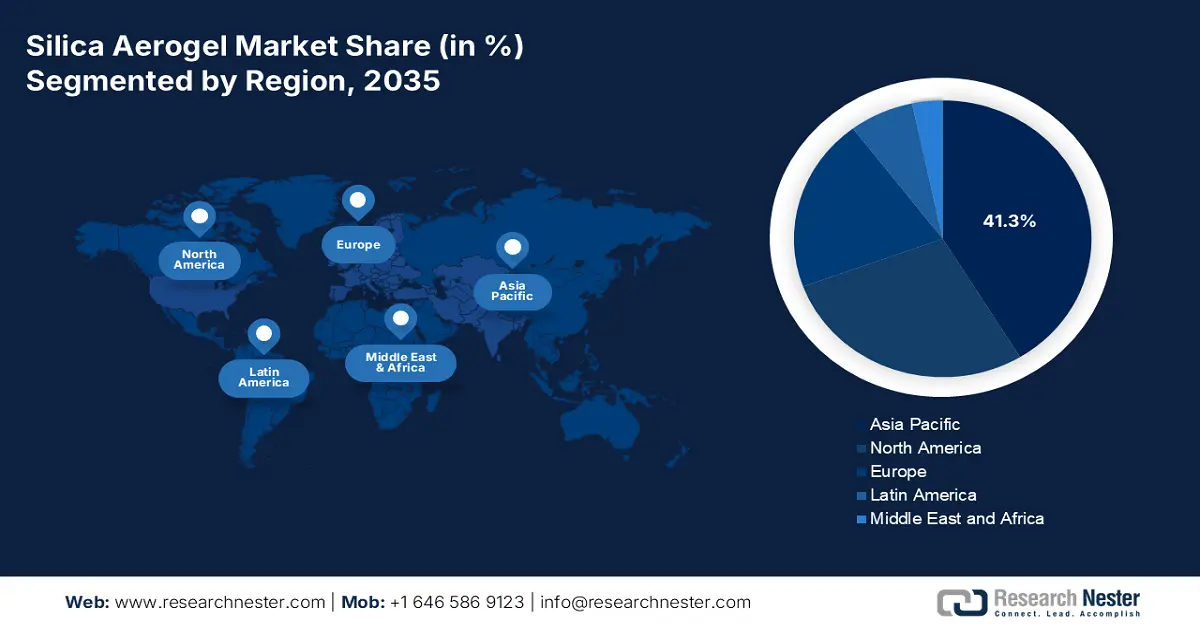

- 預計到 2035 年,亞太地區二氧化矽氣凝膠市佔率將達到 41.3%,這得益於大規模的工業擴張、政府的節能政策以及加速城市化的進程。

- 預計到 2035 年,歐洲將成為成長最快的地區,這得益於嚴格的監管框架,例如 EPBD 和歐洲綠色協議,這些框架強制要求使用高性能絕緣材料。

細分市場洞察:

- 由於其高純度和優異的固有性能,預計到 2035 年,原生加工氣凝膠細分市場將在二氧化矽氣凝膠市場中佔據 88.5% 的份額。

- 預計到 2035 年,直接銷售(B2B)子細分市場將佔據第二大市場份額,這得益於其對大型工業用戶複雜技術諮詢和客製化工程整合的需求。

主要成長趨勢:

- 電動汽車電池產業的擴張

- 石油和天然氣產業的需求不斷成長

主要挑戰:

- 操作和易碎性限制

- 來自現有絕緣材料的競爭加劇

主要參與者:卡博特公司(美國)、阿瑪塞爾國際公司(盧森堡)、氣凝膠技術有限公司(美國)、巴斯夫公司(德國)、JIOS氣凝膠公司(韓國)、瑞典氣凝膠公司(瑞典)、綠地球氣凝膠技術公司(中國)、活性氣凝膠公司(葡萄牙)、Enersens公司(ASI)、廣東艾利森高科公司(中國艾利森)、美國有限公司(美國)。 Bhd公司(馬來西亞)、納米高科股份有限公司(中國)、蘇爾納米氣凝膠有限公司(中國)、Ocellus公司(美國)、Gelanggang Hijau Sdn Bhd公司(馬來西亞)、Kaneka公司(日本)、貴州航太誠鈦實業有限公司(中國)。

全球 二氧化矽氣凝膠 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 15億美元

- 2026年市場規模: 16億美元

- 預計市場規模:到2035年將達31億美元

- 成長預測:複合年增長率 8.7 %(2026-2035 年)

關鍵區域動態:

- 最大區域:亞太地區(到2035年佔41.3%的份額)

- 成長最快的地區:歐洲

- 主要國家:中國、美國、德國、日本、韓國

- 新興國家:印度、印尼、越南、沙烏地阿拉伯、墨西哥

Last updated on : 25 November, 2025

二氧化矽氣凝膠市場—成長驅動因素與挑戰

成長驅動因素

- 電動汽車電池產業的擴張:全球向電動車的快速轉型是推動二氧化矽氣凝膠市場發展的強勁新動力。二氧化矽氣凝膠優異的形狀靈活性和耐熱性使其成為電動車電池領域隔熱和阻隔層的理想材料,這對於防止熱失控和提高安全性至關重要。根據國際能源總署 (IEA) 2024 年的報告,電動車電池需求激增,到 2023 年已超過 750 吉瓦時 (GWh),較 2022 年增長 40%。此外,電動車的銷量成長貢獻了 95% 的成長,而剩餘的 5% 成長則源自於電池平均容量的增大,從而推動了市場成長。

- 石油和天然氣行業需求不斷增長:石油和天然氣行業被認為是一個成熟的應用領域,它仍然是氣凝膠毯在管道保溫、海上平台和液化天然氣設施等領域的主要客戶之一。其目的是防止保溫層下的腐蝕並優化製程效率,這推動了二氧化矽氣凝膠市場的成長。根據國際能源總署 (IEA) 2025 年的報告,全球石油需求量在 2023 年增長 1.9% 後,預計到 2024 年將增長 0.8%,從 1.5 艾焦耳 (EJ) 增至 193 艾焦耳 (EJ)。同時,天然氣需求量增加了 2.7%,到 2024 年將達到 1,150 億立方公尺 (bcm)。這意味著與往年相比,年均成長率為 2.0%,這對市場發展產生了正面影響。

- 透過製造流程的進步實現經濟可行性:持續的研發投入以及生產流程的規模化,正穩步降低氣凝膠製造成本的成長。這進一步提高了投資回報率,並使其能夠應用於包括建築在內的廣泛領域。世界製造業基金會於2024年10月發表的一篇文章指出,全球化顯著增強了相互依存關係,中國已成為美國的主要貿易夥伴,貿易額估計達8,600億美元。此外,供應鏈的國際多元化也促進了外國對馬來西亞半導體製造中心的投資,截至2023年,投資額已達135億美元。

挑戰

- 操作和易碎性限制:傳統二氧化矽氣凝膠整體材料的固有易碎性給許多應用帶來了重大風險,對全球二氧化矽氣凝膠市場整體發展造成了負面影響。雖然氣凝膠毯在工業應用中克服了這個問題,但其基材本身易碎,且在操作過程中會產生粉塵,這限制了其在需要結構完整性或潔淨環境的應用中的使用。這些粉塵本身也可能具有刺激性,因此在安裝過程中需要採取安全措施。此外,其機械強度不足,若不經過精心設計以克服負載下的壓碎或開裂問題,則難以將其整合到複合材料中。這項特性使其無法應用於承重和動態環境中的各種潛在應用,例如建築結構構件或汽車車身部件。

- 來自傳統保溫材料的競爭加劇:二氧化矽氣凝膠市場主要由根深蒂固且成本低廉的保溫材料主導。礦棉、聚氨酯和聚苯乙烯泡沫等產品擁有成熟的供應鏈、良好的市場口碑和熟悉的安裝規範,使其成為許多承包商和工程師的首選。此外,儘管氣凝膠在技術上更勝一籌,但其性能優勢往往不足以抵消標準應用中更高的成本。這些傳統材料的性能和防火性能不斷提升,進一步縮小了其價值主張的差距。

二氧化矽氣凝膠市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

8.7% |

|

基準年市場規模(2025 年) |

15億美元 |

|

預測年份市場規模(2035 年) |

31億美元 |

|

區域範圍 |

|

二氧化矽氣凝膠市場細分:

處理段分析

預計到2035年底,加工氣凝膠細分市場中原生加工氣凝膠將佔據88.5%的最大份額。此細分市場的成長主要歸功於其高純度,以及其所具備的基礎氣凝膠材料最優異的固有性能。根據美國國家醫學圖書館(NLM)2023年7月發表的一篇文章,二氧化矽氣凝膠基複合材料透過纖維增強得到顯著提升,而全球紡織纖維的年產量已從人均8.4公斤迅速增長至14.3公斤。此外,服裝業的剩餘織物約佔紡織材料消耗量的20%。這些剩餘織物易於利用,被認為是減少紡織業碳足跡的重要途徑,這也有助於提升整個細分市場的份額。

分銷通路細分分析

預計到2035年底,作為分銷管道一部分的直銷(B2B)將在二氧化矽氣凝膠市場佔據第二大份額。此細分市場的發展主要得益於其與產品本身作為一種性能關鍵型高價值工程材料的密切關聯。此外,銷售並非簡單的交易,而是涵蓋複雜的技術諮詢、深度整合以及針對客戶營運框架的客製化工程。氣凝膠製造商致力於維護與大型工業終端用戶(包括建築巨頭、汽車OEM廠商以及石油天然氣集團)直接對接的技術銷售體系,以便快速確定合適的產品形式、提供持久的性能保證並確保正確的安裝規範,從而有力地推動了該細分市場的發展。

密度分段分析

作為密度細分市場的一部分,低密度(≤ 0.1 g/cm³)子細分市場預計將在預測期結束時佔據二氧化矽氣凝膠市場第三大份額。此細分市場的發展主要得益於氣凝膠的價值主張,即以最小的質量和體積實現最大的隔熱性能。此子細分市場的超多孔奈米結構使其具有所有固體材料中最低的熱連通性,使其成為高效隔熱材料領域當之無愧的佼佼者。此外,其優勢也體現在航太領域,它能提供與厚層傳統材料相媲美的隔熱性能,這在建築改造、航空航天系統和海底管道等應用中至關重要。因此,憑藉這些優勢,該細分市場在二氧化矽氣凝膠市場中擁有巨大的成長潛力。

我們對二氧化矽氣凝膠市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

加工 |

|

分銷管道 |

|

密度 |

|

形式 |

|

最終用戶產業 |

|

應用 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

二氧化矽氣凝膠市場—區域分析

亞太市場洞察

預計到2035年底,亞太地區將佔據二氧化矽氣凝膠市場41.3%的最高份額。該地區市場的成長主要得益於大規模的工業擴張、政府主導的節能政策以及前所未有的城市化。此外,中國製造業的蓬勃發展和許多摩天大樓的拔地而起,以及印度基礎設施的快速建設,也推動了該地區市場的成長。同時,電動車供應鏈中用於熱管理的氣凝膠應用日益廣泛,以及東南亞大型液化天然氣(LNG)設施項目中氣凝膠的廣泛應用,也進一步促進了二氧化矽氣凝膠市場的發展。根據聯合國人居署發布的報告,2025年,亞洲人口將達到22億,佔全球人口的54%;預計到2050年底,這一數字將增長50%,達到12億,這將進一步推動市場成長。

由於國家發展和改革委員會(發改委)強制推行降低能源強度的政策,推動了包括建材、鋼鐵和石化等重要產業的升級改造,中國二氧化矽氣凝膠市場正顯著成長。此外,生態環境部嚴格執行排放政策,進一步促使國營企業和民營企業加大對標準保溫技術的投資。如同2025年3月《美國國家醫學圖書館》(NLM)文章所述,中國建築業的能源消耗和碳排放量佔全球能源消耗的36%。此外,建築外牆的傳熱性能佔比高達35%至495%,為此,區域學者正在改進建築材料和結構,這為二氧化矽氣凝膠市場帶來了樂觀的前景。

由於政府策略的潛在整合、巨額基礎設施投資以及對能源效率需求的成長,印度的二氧化矽氣凝膠市場也在蓬勃發展。此外,由新能源和再生能源部 (MNRE) 管理的國家綠色氫能計畫已撥出大量資金用於氫氣生產和電解槽製造基礎設施建設。根據印度投資網政府於 2025 年 10 月發布的數據報告,印度政府已啟動「人人有房」策略,旨在為城市貧困人口提供經濟適用房,目標是建造 2,000 萬套經濟適用房。此外,政府也向各城市提供了 9,000 萬美元的資金,用於滿足住房需求,這些措施正在積極推動市場成長。

歐洲市場洞察

預計在預測期內,歐洲將成為二氧化矽氣凝膠市場成長最快的地區。該地區市場的發展主要得益於其作為監管驅動型高價值領域的地位。此外,該地區在嚴格的政府政策方面處於領先地位,特別是《建築能源性能指令》(EPBD)和《歐洲綠色協議》,也被視為主要的成長引擎。這些法規強制要求深入推進能源技術進步和建造近零排放建築,從而催生了對高性能保溫材料的強勁且法定的需求。根據世界綠色建築委員會(World GBC Organization)於2024年3月發表的一篇文章,建議到2030年底,非住宅建築的整體能源性能應高於最差水平的16%,到2033年底則應達到最差水平的26%,這將推動二氧化矽氣凝膠市場的整體增長。

由於監管壓力、資金投入和工業需求的強勁匯聚,德國的二氧化矽氣凝膠市場正蓬勃發展。此外,德國的能源轉型是其發展的重要基石。德國聯邦經濟事務和氣候行動部已強制要求大幅限制建築和工業領域的能源消耗。如同歐洲化學工業協會(ETUI)2022年8月的文章所述,德國化學工業預計將優化現有工廠並利用低二氧化碳排放的電力,到2050年底,二氧化碳排放量預計將減少27%,從1.128億噸降至8,210萬噸。然而,為了實現這一目標,預計到同年年底將撥款150億歐元,這筆資金將有力地推動整個市場的發展。

由於波蘭迫切需要從煤炭轉型,並成功滿足了吸引現代化資金的區域氣候義務,其二氧化矽氣凝膠市場也蓬勃發展。此外,波蘭積極向建築和工業部門提供慷慨的補助金,用於提高能源效率,是整個地區復甦與韌性基金(RRF)和現代化基金的最大受益國。根據《華沙商業日報》2022年10月報道,波蘭政府通過了《建築改造長期戰略》,該國1,420萬棟建築中有70%未能顯著達到能源效率標準,且缺乏隔熱保溫措施。因此,波蘭急需財政支持,為此設立了“熱工現代化和改造基金”,發放了總額達30億波蘭茲羅提的5萬筆補貼。這筆資金非常有利於優化能源效率和提升先進住宅建築的技術水準。

北美市場洞察

預計到規定期結束時,北美地區的二氧化矽氣凝膠市場將穩定成長。該地區市場成長的主要驅動力是嚴格的能源效率標準,以及已開發的油氣產業將氣凝膠用於潛在的絕緣材料,以對抗絕緣體下腐蝕(CUI)。根據美國能源資訊署(EIA)2024年12月發布的數據報告,美國石油產量(包括租賃凝析油和原油)平均每天為1,220萬桶,天然氣產量平均每天為1,211億立方英尺。此外,截至2023年,該地區的石油和天然氣產量均實現了成長,平均日產量分別為1,330萬桶和1,288億立方英尺。同時,該地區的生產井數量也大幅增加,達到1031086口,這為推動該地區二氧化矽氣凝膠市場的發展提供了有利條件。

由於聯邦政府對環境保護和能源效率的強制性規定,美國在二氧化矽氣凝膠市場日益受到關注。此外,政府資金投入、先進的製造技術、化學品安全和綠色化學也推動了美國市場的發展。根據美國能源部2023年9月發布的數據報告,美國已投入近60億美元用於先進和變革性工業設施建設。此外,聯邦政府撥款1億至2.5億美元用於確保淨零排放設施建設項目,並撥款7,500萬至5億美元用於特定大型設施的安裝。同時,政府也撥款3,500萬至7,500萬美元用於系統升級和改造,以應對嚴苛的單元運作環境。所有這些舉措都對市場成長做出了積極貢獻。

美國聯邦政府對能源密集產業和工藝的資助(2023 年)

行業類型 | 項目總數 | 美國能源部申請撥款總額(十億美元) | 私部門總成本份額(十億美元) |

化學品和煉油 | 153 | 25.1 | 46.9 |

鐵、鋼和鋼鐵廠產品 | 40 | 11.0 | 22.7 |

水泥和混凝土 | 53 | 5.8 | 8.3 |

紙漿和造紙 | 26 | 3.4 | 3.8 |

鋁 | 17 | 2.6 | 2.8 |

玻璃 | 17 | 2.3 | 2.4 |

交叉 | 26 | 3.5 | 3.7 |

其他能源型工業製程 | 79 | 8.1 | 9.1 |

總體請求 | 411 | 超過 60.0 | 大約 100.0 |

整體令人鼓舞 | 130 | - | - |

總目標撥款 | 22至65 | 6.0 | - |

資料來源:美國能源部

由於綠色建築、建築節能、石油天然氣和採礦業的存在、低碳經濟的存在、對創新製造和清潔技術的慷慨投資以及與碳定價機制的契合,加拿大在二氧化矽氣凝膠市場也呈現成長態勢。根據加拿大政府2025年8月發布的報告,加拿大已承諾在2031年底將溫室氣體排放量減少40%至45%,並在2050年底實現淨零排放。為此,加拿大設立了低碳經濟基金,該基金最初提供20億美元的資金,為期7年多。在2022年預算案中,該基金獲得續約,金額增加至22億美元,期限相同。同時,2023年和2024年預算案重點制定了相關策略,加拿大政府據此削減了支出,續期後的低碳經濟基金(2022年)金額為8.2億美元。

二氧化矽氣凝膠市場主要參與者:

- Aspen Aerogels公司(美國)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 卡博特公司(美國)

- 阿樂斯國際有限公司(盧森堡)

- 氣凝膠技術有限公司(美國)

- 巴斯夫股份公司(德國)

- JIOS 氣凝膠公司(韓國)

- 瑞典氣凝膠股份有限公司(Svenska Aerogel AB)

- 綠色地球氣凝膠技術(GEAT)(中國)

- 活性氣凝膠(葡萄牙)

- Enersens(法國)

- 廣東艾利森高科有限公司(中國)

- 美國元素(美國)

- TAASI公司(美國)

- Maero Tech Sdn Bhd(馬來西亞)

- 納米高科股份有限公司(中國)

- 蘇爾奈米氣凝膠有限公司(中國)

- Ocellus公司(美國)

- Gelanggang Hijau Sdn Bhd (馬來西亞)

- 金卡株式會社(日本)

- 貴州航太誠鈦實業有限公司(中國)

- Aspen Aerogels, Inc.被公認為國際領導企業,其 PyroThin 氣凝膠毯因其適用於電動汽車電池行業的熱管理而廣為人知。該公司透過大規模產能擴張以及其面向能源和工業領域的高性能氣凝膠隔熱材料核心產品線,顯著推動了產業成長。根據其 2024 年年度報告,該公司合併收入達 4.527 億美元,利潤率也從 2023 年的 24.0% 成長至 2024 年的 40.0%。

- 卡博特公司憑藉其工程矽膠和氣凝膠產品,以及作為國際特種化學品生產商的豐富經驗,成為業界翹楚。該公司專注於研發用於日光照明系統、複合材料和塗料等高價值應用領域的氣凝膠顆粒和粉末。根據其2024年年度報告,該公司創造了6.92億美元的營運現金流和4.79億美元的自由現金流。此外,該公司還透過股票回購和分紅的方式,向股東返還了2.65億美元。

- 阿姆斯壯國際股份有限公司(Armacell International SA)是柔性泡沫領域的領導者,該公司透過將氣凝膠技術融入其現有的ArmaGel產品線,巧妙地進軍氣凝膠市場。此舉使該公司能夠提供高性能、柔性的保溫解決方案,直接與技術保溫和工業領域的競爭對手競爭。

- Aerogel Technologies, LLC是一家重要的創新企業,因其自主研發並商業化了 Airlane 品牌的柔性聚合物基二氧化矽氣凝膠毯而聞名。該公司專注於為工業、國防和航空航太領域的應用提供客製化的氣凝膠解決方案。

- 巴斯夫公司是全球最大的化學生產商,透過其對重要無機材料的研究以及其開創性的氣凝膠專用保溫板產品Slentite,為氣凝膠市場做出了貢獻。巴斯夫的參與充分體現了該材料在戰略上的重要性,並為其在該行業積累了強大的研發實力。

以下是全球二氧化矽氣凝膠市場的主要參與者名單:

國際二氧化矽氣凝膠市場呈現半集中狀態,前五大企業佔據了相當大的市場。這些企業的市場格局顯著特徵是研發投入的加大以及策略擴張。此外,總部位於美國的Aspen Aerogels和Cabot Corporation憑藉其強大的專利組合和成熟的工業客戶基礎,正迅速主導二氧化矽氣凝膠市場。產能擴張和垂直整合等重要策略能夠有效保障供應鏈並降低成本。此外,2025年4月,諾力昂(Nouryon)在阿姆斯特丹宣布推出適用於氣霧劑應用的Demeon ReNu100推進劑。本產品以二甲醚為主要成分,天然來源指數為1,並採用100%生物基甲醇製成,因此可望推動二氧化矽氣凝膠市場的成長。

二氧化矽氣凝膠市場企業格局:

最新動態

- 2025 年 8 月,阿達尼電力有限公司成功從比哈爾邦電力公司 (BSPGCL) 獲得長期電力採購合約的授標函 (LOA),將在比哈爾邦巴格爾布爾縣皮爾潘蒂建設一座 2,400 MW (800 MW X 3) 的全新超臨界電廠。

- 2023 年 4 月, JIOS Aerogel獲得了歐文斯科寧的最新投資,慷慨資助其在新加坡建立工廠,有效滿足了電動車電池領域對其技術日益增長的需求。

- Report ID: 250

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。