勝肽類藥物市場展望:

2025年肽類藥物市場規模為516.1億美元,預計到2035年將超過1,388.1億美元,在預測期(即2026年至2035年)內,複合年增長率將超過10.4%。 2026年,勝肽類藥物產業規模預計為564.4億美元。

慢性病盛行率的不斷上升推高了該領域的需求。世界衛生組織2023年9月發布的報告顯示,心血管疾病每年導致1,790萬人死於非傳染性疾病。報告也指出,癌症導致的死亡人數為930萬,呼吸系統疾病導致的死亡人數為410萬,糖尿病導致的死亡人數為200萬。

全球老齡人口數量的不斷增長也推高了此類慢性疾病的發生率。因此,醫療保健產業正在尋求創新的治療方法,以滿足這些疾病尚未滿足的醫療需求。肽類藥物市場已推出治療或預防這些危及生命的疾病的最有效解決方案。許多公司目前正致力於開發新的製劑,以改善患者的治療效果。例如,2023年6月,贏創推出了一種新型性能增強勝肽cQrex KC,用於生產新型生物製劑。此勝肽可提高細胞培養的效率,進而生產單株抗體、疫苗、病毒載體和細胞療法。

關鍵 勝肽類治療 市場洞察摘要:

區域亮點:

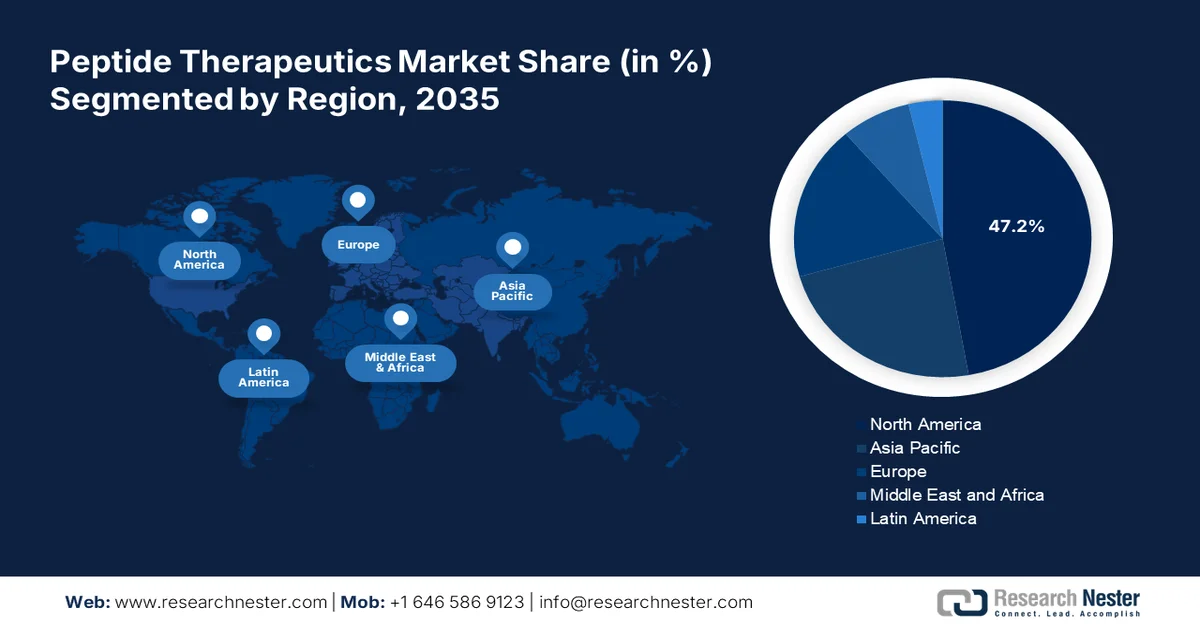

- 預計到 2035 年,北美地區將佔據肽類藥物市場 47.2% 的收入份額,這主要歸功於其成熟的生物製藥產業和日益嚴重的慢性疾病負擔。

- 預計亞太地區在 2026 年至 2035 年期間將實現強勁增長,這得益於不斷增長的醫療保健需求和對靶向肽類藥物開發研發投入的增加。

細分市場洞察:

- 在勝肽類藥物市場中,代謝紊亂領域預計到 2035 年將佔據約 39.3% 的市場份額,這主要得益於肥胖症、2 型糖尿病和代謝症候群的日益流行,這些疾病需要有效的治療方案。

- 預計在 2026 年至 2035 年期間,創新領域將實現顯著的收入成長,這得益於持續的研發投資和新型藥物發現技術的進步。

主要成長趨勢:

- 該領域擁有廣泛的研發投入

- 精準醫療與標靶醫療的發展

主要挑戰:

- 市場進入與定價問題

- 嚴格的政府法規

主要參與者:禮來公司、輝瑞公司、安進公司、阿斯特捷利康公司、梯瓦製藥工業有限公司、賽諾菲公司、羅氏公司、諾華公司、諾和諾德公司、葛蘭素史克公司、Ironwood Pharmaceuticals公司、Radius Health公司、Ipsen Pharma公司。

全球 勝肽類治療 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 516.1億美元

- 2026年市場規模: 564.4億美元

- 預計市場規模:到2035年將達到1,388.1億美元

- 成長預測:年複合成長率 10.4%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔47.2%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、日本、英國、瑞士

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 25 February, 2026

肽類藥物市場-成長驅動因素與挑戰

成長驅動因素

此領域研發投入龐大:隨著生物技術和藥物研發的進步,勝肽類藥物市場創新蓬勃發展。眾多企業投入巨資,致力於發現新型肽類藥物。許多生技公司和製藥公司正共同加大對該產業的研發投入,以拓展其治療產品線。 2021年7月,禮來公司以10億美元收購了Protomer Technologies,旨在提升其未來在勝肽和蛋白質藥物研發方面的實力。透過此次收購,禮來將利用Protomer的勝肽類和蛋白質工程平台(該平台能夠感知體內分子活化劑),開發用於治療糖尿病的葡萄糖敏感胰島素。

精準標靶醫療的發展:勝肽類藥物市場正大力推動個人化醫療的發展。近期研究發現,勝肽類藥物可作為癌症免疫療法和生物標記的理想精準標靶劑。這進一步激發了對更多創新勝肽類藥物的需求。美國國家醫學圖書館(NLM)2021年10月的一項研究表明,具有更優遞送系統和更高生物利用度的勝肽類藥物有望成為癌症治療的革命性療法。脂質體、奈米顆粒和口服給藥等創新遞送系統能夠充分利用勝肽類藥物的高標靶特異性和低毒性來殺死癌細胞。

挑戰

市場可及性和定價問題:與其他小分子成分相比,勝肽類藥物價格較高,這可能會降低成本敏感地區對勝肽類藥物的需求。其複雜的生產和製劑製程也常常為定價策略的製定帶來障礙。大規模生產高純度勝肽類藥物具有挑戰性,因為固相勝肽合成(SPPS)或液相合成等方法成本較高。這可能會進一步推高產品售價,限制經濟條件較差的患者獲得治療的機會。

嚴格的政府監管:嚴格的監管框架可能會阻礙勝肽類藥物市場加速審批,導致生產或分銷過程延誤。諸如新型給藥方法和複雜勝肽製劑等研發方面仍不明朗,這可能會使未來的藥物研發受到嚴格審查。此外,此類限制性監管也可能阻礙企業對該產業的研發投入。

肽類藥物市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

10.4% |

|

基準年市場規模(2025 年) |

516.1億美元 |

|

預測年份市場規模(2035 年) |

1388.1億美元 |

|

區域範圍 |

|

肽類藥物市場細分:

應用細分市場分析

預計2035年底,代謝紊亂領域將佔據勝肽類藥物市場約39.3%的份額。肥胖、第2型糖尿病和代謝症候群等代謝性疾病的日益普遍,推高了對有效治療方法和藥物的需求。世界衛生組織2024年11月發布的報告顯示,全球約有8億人患有糖尿病。報告也指出,2022年,59%的糖尿病患者未接受治療。這些報告表明,亟需推出更多普及且價格合理的治療方案和藥物。這也進一步推動了該產業對未來創新和投資的需求。

類型細分分析

就類型而言,由於研發投入的持續增加,創新勝肽類藥物預計將在勝肽類藥物市場中佔據顯著份額。迄今為止推出的新型藥物組合物已證明其透過增強標靶能力,在治療複雜和罕見疾病方面具有療效。許多公司目前提供不間斷的原料和技術供應,從而推動新藥研發進程。例如,SynCrest於2023年5月為發展中國家的製藥公司和研究機構推出了CRDMO服務。這項一站式服務旨在提供合成方法、生產技術以及純度更高的原材料等配套服務,以支持臨床研究和藥物開發。

我們對肽類藥物市場的深入分析涵蓋以下幾個面向:

應用 |

|

類型 |

|

製造商類型 |

|

給藥途徑 |

|

合成技術 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

肽類藥物市場-區域分析

北美市場洞察

預計到2035年,北美生物製藥產業將佔據全球47.2%的最大市場。該地區的成長主要得益於其成熟的生物製藥產業。包括癌症、糖尿病、心血管疾病和神經系統疾病在內的多種疾病發生率不斷上升,推動了該產業的發展。根據美國疾病管制與預防中心(CDC)2024年2月發布的報告,約有1.29億美國公民患有至少一種重大慢性疾病。報告也指出,約90%的醫療總支出用於預防或治療此類慢性疾病。這表明,未來該地區生物製藥行業的參與者將擁有不斷增長的需求和巨大的獲利空間。

美國肽類藥物市場的顯著成長主要得益於國內領先製藥公司的研發投入。這些公司正攜手合作,進一步拓展在生技領域的影響力,以期能發現更多有效藥物。例如,2023年6月,默克公司與IRBM合作開發用於臨床的新型勝肽類候選藥物。團隊將在研發過程中運用mRNA展示平台、半衰期延長策略及製劑增強劑等創新技術。

加拿大正透過深入的研發投入,不斷拓展其肽類藥物市場網絡。該國的製藥領軍企業正積極主動地加速創新進程。例如,2022年1月,Fusion Pharmaceuticals與48Hour Discovery合作,共同開發以勝肽為基礎的放射性藥物,用於治療多種實體腫瘤。這項策略性研究合作驗證了勝肽類候選藥物在該領域的巨大潛力,有望為尚未滿足的醫療需求提供解決方案。

亞太市場洞察

由於亞太地區醫療保健需求的不斷增長,該地區的勝肽類藥物市場正在擴大。癌症和糖尿病病例的激增促使製藥和生物技術公司加大研發投入,致力於開發標靶治療的有效替代方案。許多國際公司正在該地區拓展其肽類藥物產品線,以滿足不斷增長的消費群體的需求。擁有完善醫療基礎設施的國家正在為本土企業創造投資機會。例如,SK pharmteco於2024年9月投資2.6億美元在韓國世宗市新建了一座小分子和勝肽藥物生產基地。此類擴張進一步擴大了該地區的市場格局。

印度憑藉其發達的製藥產業,正加速發展勝肽類藥物市場。眾多本土生物製藥公司正致力於拓展印度的勝肽類藥物研發管線,以期與國際領導企業競爭。例如,2024年9月,百康生物(Biocon)與Tabuk Pharmaceuticals達成合作,在中東地區商業化其用於治療糖尿病和肥胖症的GLP-1產品。這項許可和供應協議將進一步幫助百康生物獲得在該地區開發和生產其勝肽類藥物的權利,從而拓展其產品組合。

中國擁有龐大的製造業力量,正不斷擴大其勝肽類藥物市場的覆蓋範圍。本土領導企業正利用其勝肽產品的生產能力來滿足日益增長的全球需求。例如,2024年1月,藥明康德將其常州和泰興工廠合併,使其勝肽類藥物產能翻了三倍,以滿足激增的治療藥物需求。此次擴建包括將其固相勝肽合成(SPPS)製程的產能提高至32,000公升,並將採用數位化作業系統來優化生產。

肽類藥物市場主要參與者:

- 禮來公司

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 輝瑞公司

- 安進公司

- 武田藥品工業株式會社

- 阿斯利康

- 梯瓦製藥工業股份有限公司

- 賽諾菲

- F. Hoffmann-La Roche 有限公司

- 諾華公司

- 諾和諾德公司

- 葛蘭素史克公司

- Ironwood Pharmaceuticals, Inc.

- Radius Health, Inc.

- Secarna Pharmaceuticals GmbH & Co. KG

- 益普生製藥

- 藥明康德

- 百時美施貴寶

業界主要參與者正致力於推出新型高效的製劑。他們攜手合作,充分利用彼此在勝肽類藥物生產方面的專業知識,以提供創新療法。例如,2022年11月,Exelixis與Cybrexa合作收購了CBX-12,旨在開發毒性較低、療效更高的拓樸異構酶抑制劑。目前,勝肽類藥物市場正透過整合先進技術,不斷推出創新且高效的製劑,進而推動市場格局的演變。全球領導者正在採用人工智慧和機器學習等新技術來提升藥物性能和遞送方式。這些主要參與者包括:

最新動態

- 2024年5月, Secarna與Orbit Discovery Ltd.合作,共同發現並開發勝肽偶聯標靶ASO療法。根據協議,Orbit將提升其專業技術和基於微珠的勝肽展示技術,以識別、篩選和選擇可與Secarna的ASO偶聯的環狀勝肽。

- 2024年3月,阿斯特捷利康收購了Amolyt Pharma,旨在透過收購處於III期臨床試驗階段的在研治療性勝肽類藥物恩波帕肽,拓展其代謝產品線。此次收購將有助於公司加速研發針對罕見內分泌疾病(包括慢性副甲狀腺功能減退症)的創新藥物。

- Report ID: 180

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。